基于系统动力学的发电容量充裕度机制分析

2022-07-26 06:59刘泽扬荆朝霞孙启星尤培培李成仁

电力系统自动化 2022年14期

刘泽扬,荆朝霞,孙启星,喻 芸,尤培培,李成仁

(1. 华南理工大学电力学院,广东省广州市 510640;2. 国网能源研究院有限公司,北京市 102209;3. 南方电网数字电网研究院有限公司,广东省广州市 510030)

0 引言

电力市场中,由于价格上限、需求弹性不足等原因,普遍存在发电机组的缺失收入(missing money)[1]问题,导致包括固定成本在内的全成本不能回收[2]。随着可再生能源渗透率不断提高,大量边际成本接近于零的电源参与市场,现货价格将进一步降低[3],这种情况不利于引导合理的发电投资,并且增加了具有调节能力的发电资源提前退役的风险。为此,国外电力市场设计了不同的机制来保障发电容量充裕度。

目前,世界典型地区主流的充裕度机制可以分为3 类:稀缺定价、容量补偿和容量市场[4]。以美国得克萨斯州(简称得州)、澳大利亚为代表的稀缺定价机制仅设立单一能量市场(energy-only market),发电商通过电力稀缺时段的尖峰价格来回收投资成本[5]。容量补偿机制应用于智利、阿根廷等电力市场[6],由监管机构设定补偿标准,直接向市场中符合条件的容量提供者支付容量费用。美国PJM[7]、英国[8]等则运行了独立于能量、辅助服务交易的集中式容量市场,该机制下机组的可用装机容量作为标的,由系统运营商确定需求曲线,容量提供者申报供应曲线,通过最小化容量采购成本进行市场出清,中标的资源可获得容量收入。中国的电力市场化改革正遵循9 号文[9]确定的总体思路和基本原则有序推进,已有部分现货试点进行了建立充裕度机制的初步探索[10-11]。借鉴国外经验研究不同机制的实施效果,对于完善适配中国长期运行的电力市场体系十分关键。

充裕度机制的建模研究关注系统中发电容量组合的变化,涉及电力市场的长期均衡。从不同时间段发电容量的确定方式来看,目前相关研究可分为2 类:1)采用基于优化算法的长期规划模型,以成本最小化为目标,以可靠性要求、机组特性等为约束条件,求解不同年份的发电组合,进而分析生产者、消费 者 效 益[12-16];2)采 用 基 于 系 统 动 力 学(system dynamics,SD)的容量演化模型,由反馈回路影响市场主体的预期收益,通过投资、退役决策确定不同时期的发电容量[17-20]。以上2 类方法中,第1 类方法的缺点在于无法关注长期范围内特定时间分辨率的连续、动态变化的市场结果,且难以说明不同均衡解之间是如何过渡的;第2 类方法克服了该难点,并且在与其他方法(如不确定性建模、决策树等)结合、基于原始框架研究新机制方面具有优势。

SD 是一门研究多信息、多反馈的学科,既可以从宏观上把握事物发展趋势,又可以分析系统内部微观因素的相互作用关系[21]。文献[19]采用该思路,构建SD 模型对稀缺定价机制、容量市场机制进行仿真对比,分析了长期的资源充裕度和社会福利变化;文献[20]在类似的研究框架上,增加了战略备用(strategic reserve)机制的讨论。但是,文献[19-20]机制设计中的稀缺电价仅在失负荷时段产生,无法体现备用不足时市场的激励,并且为了高效运算,简化了发电收益的估算或市场主体预测的不确定性。

根据以上分析,本文针对3 种主流充裕度机制的长期实施效果展开研究。基于美国得州的稀缺定价机制、智利的容量补偿机制、美国PJM 及英国的容量市场机制设计,构建了发电容量演化SD 模型并进行仿真。本文的改进之处主要包括:1)在机制层面,采用美国得州的稀缺定价机制,通过事后计算实时备用价格增量(real-time reserve price adders)修正电价[22],充分反映备用不足时的电能价值,此外讨论了中国部分省份拟试行的容量补偿机制;2)在模型层面,发电年收入通过小时级现货市场的滚动出清进行累计估算,针对市场主体、运营机构对负荷增长预测的不确定性,通过蒙特卡洛抽样法生成一定数量的预测场景,再利用场景削减筛选出典型场景,提升了运算效率。算例仿真了由燃煤、燃气、联合循环燃气机组构成的发电市场的长期演化,并针对市场主体的风险规避系数进行敏感性分析,结论验证了模型的有效性。最后,从容量充裕度、机组净收益、社会福利3 个维度展开机制的详细对比,提出了基于数据分析的政策建议,为中国相关方案的前瞻设计提供参考借鉴。

1 系统动力学研究框架

1.1 系统边界

发电容量演化与社会宏观背景、市场机制环境、电厂技术特性等方面有着密不可分的关联,是一个系统性问题。确定系统的边界是SD 研究方法的首要步骤。本文在高比例可再生能源渗透的背景下,引入充裕度机制对电力现货市场进行补充,聚焦于传统能源发电容量的长期动态发展。为了清晰呈现系统的边界和变量的关系,图1 梳理了容量发展、电能量市场、充裕度机制3 个模块互联的因果回路。反馈线路中的“+”表示自变量的增加(或减少)将引起因变量的同向增加(或减少),“-”则相反。

图1 因果回路图Fig.1 Causal loop diagram

1.2 容量发展模块

火电装机容量是系统状态变量,其连接的进、出流量分别为新建容量投资、现有容量退役,用积分形式表示为:

式中:RE,i(y)为电能量收益;RA,i(y)为辅助服务收益;RC,i(y)为容量补偿或容量市场收益;CV,i(y)为变 动 成 本;CO,i(y)为 固 定 运 行 维 护 成 本;r为 折现率。

为了体现发电商的有限理性并简化计算,在当前年度y,模型对y+1 年至y+5 年的收益精确预测,而y+6 年到机组剩余寿命内的年均收益按第y+5 年的预测值模糊估算。

资本密集型领域的投资行为受第1 年净利润的影响较大[19],本模型中新建容量投资须同时满足以下2 个条件:1)机组建设完成后,投产第1 年净利润大于0;2)在设备生命周期内,净现值总和可以覆盖机组i的初始投资成本CI,i。定义利润指数Vi,当Vi≥0 时表明投资机组i能收回成本,反之不能。

式中:RNT,i为机组生命周期内每年净现值的总和;TL,i为 机 组 生 命 周 期。

现有容量退役须满足以下2 个条件之一:1)机组达到设备寿命极限;2)次年净利润小于0,且维持运营后未来5 年的净现值总和仍小于0,即亏损的状况无法改善。

每年投资、退役的机组数量采用迭代收敛法确定,单步的决策结果执行1 台机组的投资或退役,具体迭代流程见附录A 图A1。

1.2.2 负荷增长预测的不确定性

不同机制下,市场主体、运营机构对负荷增长预测的准确性对发电收益方案的形成有关键影响[23]。本模型假设系统的电力供应(包括可再生能源)作为市场公开信息,对发电商、运营机构电力需求增长预测的不确定性描述如下。

对于当前年度y,采用不同的年负荷增长率预测误差及其发生概率描述y+1 年至y+5 年的状况,预测场景s可以表示为一系列概率性的年负荷增长组合:

式中:g1至g5为未来1 至5 年的年负荷增长率预测误差;β1至β5为相应的概率。设预测误差服从t 分布[24],并将误差范围等分为K个离散的区间,则所有区间组成的场景总数为K5。为了运算的可行性,针对发电商、运营机构的负荷预测,分别通过蒙特卡洛抽样随机生成大量初始场景,再利用同步回代削减法筛选出典型场景s*,过程见附录B。

1.2.3 风险规避

发电行业具有前期投资成本大、回收周期长等特点,投资者的风险偏好一般为厌恶型[20]。本模型采用负指数凹效用函数描述市场主体的风险规避,说明效用随预期收益的增加而增加,但增加率递减。

1.3 电能量市场模块

电能量市场是以小时为单位的现货市场,采用多时段优先顺序法[25]进行出清。本文所述的3 种充裕度机制均包含较强的行政管制属性,在此条件下假设发电商在现货市场按成本报价。经济调度以发电成本最小为目标,可再生能源优先消纳,约束条件考虑了影响容量扩张的功率平衡约束、机组出力上下限约束、机组爬坡约束[26]。

年度发电收入由8 760 个时段的机组出力和电价确定;辅助服务收益按照美国PJM 容量市场估算方法,根据文献[23]固定为每年10 000 美元/MW。

1.4 充裕度机制模块

本模块基于美国得州稀缺定价机制、智利容量补偿机制、美国PJM 及英国容量市场机制分别进行建模。

2 充裕度机制建模

2.1 稀缺定价

美国得州批发市场的结算电价除市场出清得到的节点边际价格外,还附加了运营机构根据运行备用需求曲线事后计算的价格增量。美国得克萨斯州电力可靠性委员会(ERCOT)于2014 年引入反映稀缺价值的实时备用价格增量,在安全约束经济调度后根据失负荷概率计算而来[27]。

式中:padder为实时备用价格增量;CVOLL为失负荷价值(value of lost load),即价格帽;λLMP为节点边际价格;π(R)为失负荷概率函数;πLOLP为失负荷概率;R为实时可用备用;Rm为系统备用裕度要求;πCDF为正态分布函数的累积分布函数;μ和σ分别为8 760 个时段不同的均值、标准差,根据历史数据提前确定。

2.2 容量补偿

智利的现货市场中,发电企业上报运行成本而不报价,安全约束经济调度以发电总成本最小为目标进行[28]。为了帮助边际机组j回收固定成本,监管机构通过设定容量补偿标准、计算有效容量来直接支付补偿费用。容量价格主要取决于系统峰荷时段运行的边际机组投资成本,并折算为年化值:

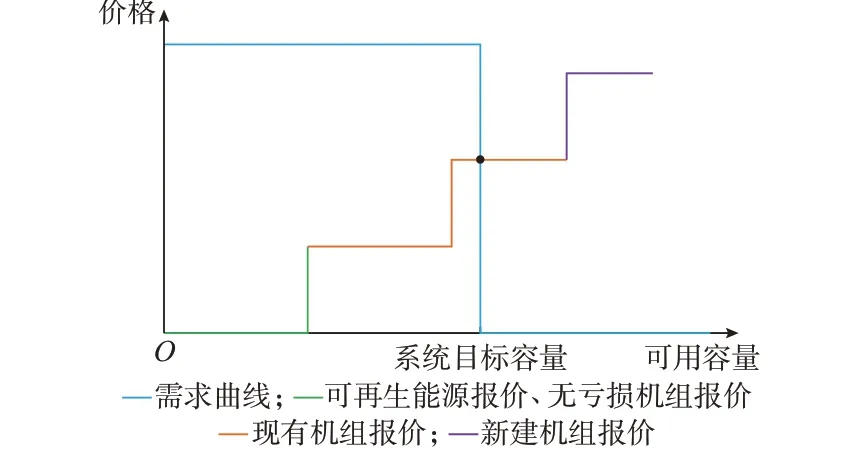

2.3 容量市场

图2 容量市场供需曲线Fig.2 Supply and demand curves of capacity market

供应曲线由发电商的报价从低到高排列组成,对于现有机组,如果目标年yt的期望净利润大于0(无亏损机组),则报价为零,否则申报未回收的成本缺口。因此,现有机组的报价Be,i(yt)可表示为:

对于新建机组,允许其参加计及建设时间延迟后、容量可交付的目标年拍卖,即对于当前年度y,第y+TC,i+1 年的供应曲线将包括机组i的新容量报 价Bn,i(y+TC,i+1),该 报 价 考 虑 了 年 化 投 资成本CF,i:

发电商在容量市场的收入等于系统边际出清价格乘以中标容量。

3 算例仿真分析

在SD 模型基础上,通过编写Python 程序实现模拟过程,仿真分析全流程见附录C 图C1。首先,选择特定机制作为市场条件;其次,市场主体基于预测场景进行单一能量市场、容量收益(如有)估算;然后,将估算得到的收益方案经风险规避处理,反映到经营决策中,决策的选项包括维持运营、容量退役及容量投资;最后,从容量充裕度、机组净收益、社会福利三方面进行对比分析。计算机运行配置为:CPU为AMD Ryzen7 4800 H(8 核),内存为16 GB,操作 系 统 为Windows 10(64 bit)。

3.1 模型参数与情景设置

本算例中,发电市场有燃煤、燃气、联合循环燃气3 类技术的火电机组G1、G2、G3,初始数量分别为140、80、120 台。各类发电技术的经济参数如表1 所示,数据来源于文献[19-20,26,31]。

表1 技术经济参数Table 1 Techno-economic parameters

仿真周期为20 年,每年负荷增长设有高、中、低3 种发展速度,对应年负荷增长率为5%、4%、3%,实际取值在模拟过程等概率随机确定。起始年的时序负荷曲线采用美国某地区的2016 年测量值。假设可再生能源(风、光伏)发电装机容量在政策激励下持续增长,增长曲线的趋势及有效容量系数由文献[32]数据整理获得(见附录D)。此外,对折现率进行现实性检验与敏感性分析,证明取值对仿真的定性结论无明显影响,本算例折现率设为8%。

定义S0至S3为如下4 个情景:S0为单一能量市场基准情景,电力现货市场采用较低的价格上限,设为1 000 美元/(MW·h);S1为稀缺定价机制情景,在S0现货市场出清的基础上,根据ERCOT 的运行备用需求曲线(曲线参数见附录D 表D1)计算价格增量,系统备用裕度要求为15%,结算电价上限取失负荷价值,设为9 000 美元/(MW·h);S2为容量补偿机制情景,电能量市场运行与S0相同,容量费根据峰值负荷变化每年更新一次,参考机组为G3,系统备用裕度为15%;S3为容量市场机制情景,电能量市场运行与S0相同,容量拍卖以年为单位组织,新建参考机组为G3,按15% 的备用裕度采购系统目标容量。

3.2 风险中立结果分析

3.2.1 容量充裕度

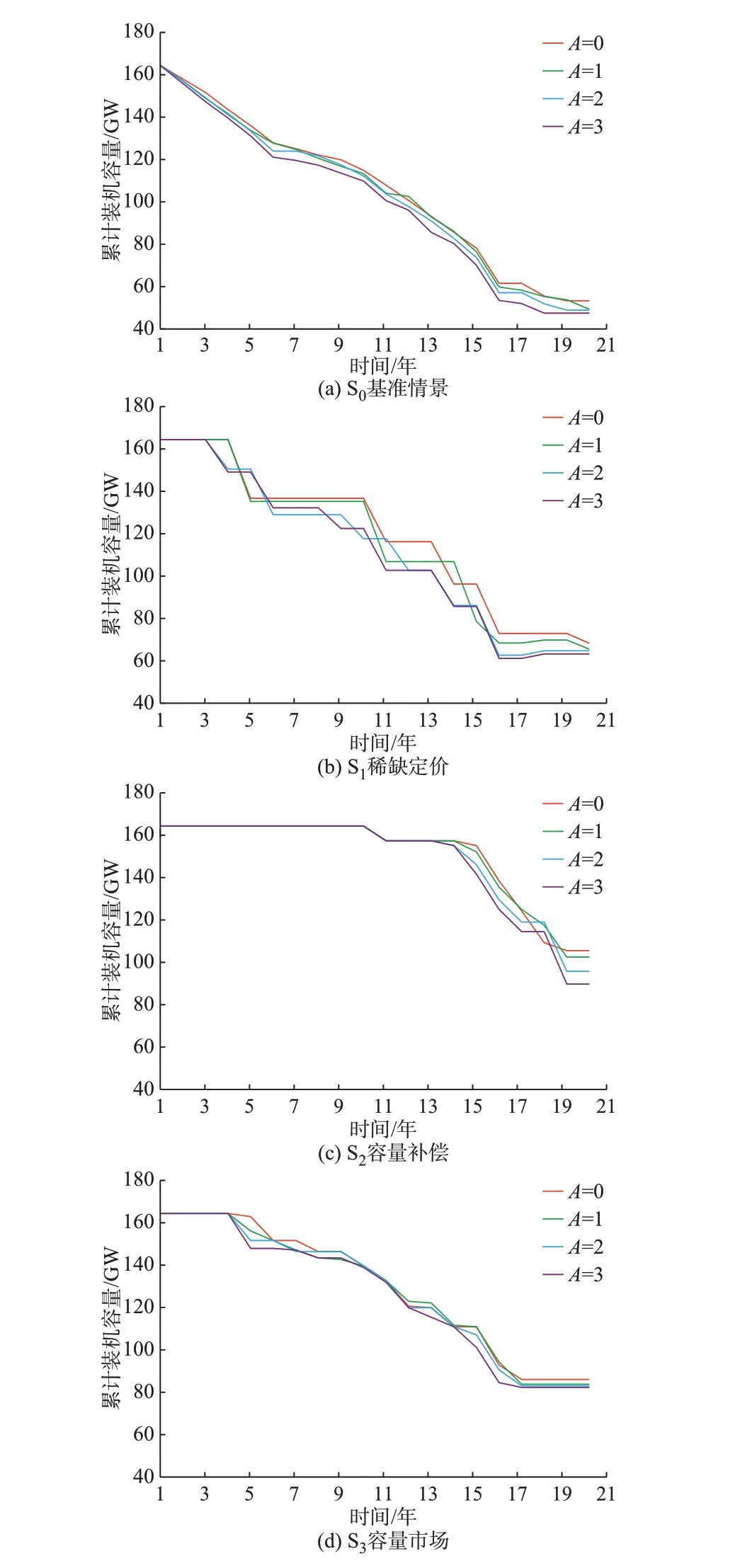

当决策者的风险偏好为中立时,不同情景下G1、G2、G3 的装机容量发展曲线如图3 所示。

图3 不同情境下的装机容量Fig.3 Installed capacity in different scenarios

S0基准情景下,随着可再生能源发电比例持续上升,火电收益空间逐渐缩小。在无充裕度机制保障的情况下,各类型机组均出现了严重的容量退役。第20 年电力装机存量达到低谷,G1 剩余容量为42 000 MW,G2 剩余容量为10 080 MW,G3 剩余容量为1 225 MW,与第1 年相比分别减少了60.0%、73.8%、94.2%,火电总装机减少67.6%。

从装机总量来看,S1、S2、S3情景整体也呈现出下降态势,但是各年度存量均高于S0,年均提升比例分别为15.3%、54.8%、28.1%。S2容量补偿机制下,火电存量保持最高且机组退役主要取决于寿命极限,仿真结束时总容量保留为初始年的64.2%。S3容量市场机制下,各年度的容量增幅(以S0为基准)最稳定,第4 年后系统容量增幅的方差是S1的22%、S2的9%。

从电源结构来看,S1稀缺定价同时提高了G1、G2、G3 的年存量,3 种发电类型均呈现较明显的阶梯下降趋势,仿真前10 年(未发生机组服役到期)保持相对稳定的市场占比。S2容量补偿机制下,随着服役时间较短的气机逐渐退出市场,G1 煤电的市场占比进一步提高。S3容量市场对承担不同负荷类型的机组影响效果有明显差异:与S0相比,G1 作为基荷发电机组年均容量仅提升了5.1%,而腰荷机组G2、峰荷机组G3 分别提升了99.3%和149.4%。

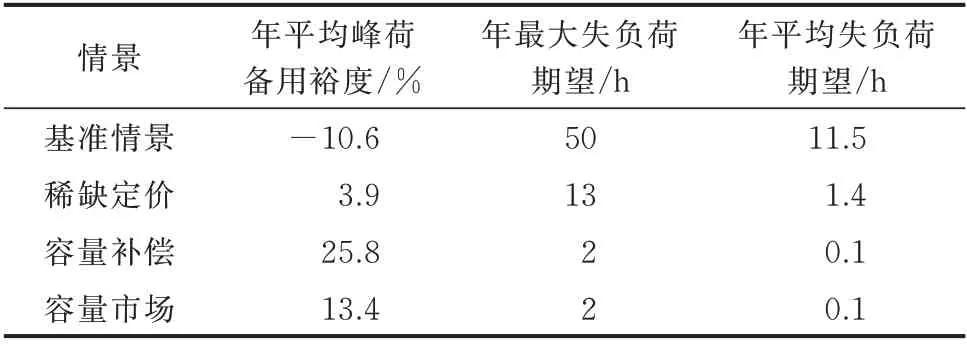

计算不同情景下的可靠性指标如表2 所示。随着容量大规模退坡,系统出现峰值负荷时,基准情景S0的备用裕度长期小于零,最严重时失负荷期望(loss of load expectation,LOLE)达到50 h。引入充裕度机制后,峰荷备用裕度大幅提高,其中S2的年均值最大,而S3容量市场情景最接近15%的可靠性标准。与此同时,失负荷情况得到了显著改善,S1、S2、S3年平均LOLE 分别下降了10.1、11.4、11.4 h。

表2 不同情景下可靠性数据Table 2 Reliability data in different scenarios

上述现象表明,尽管3 种机制均显著改善了可靠性,但是稀缺定价机制通过单一能量市场的价格引导,优化得到的长期资源充裕度相对低于S2、S3情景。结合后文的社会福利分析,可以证明部分时段的负荷削减能够最大化经济效益,说明引入需求响应是电力市场优化资源配置的必要环节。此外,3 种机制电源结构的演化路径互不相同:容量补偿机制充分存续了系统初始的电源组合,容量市场机制侧重于促进边际机组的维持运营,稀缺定价机制均衡兼顾了各类型机组的装机保有量。3.2.2 节进一步从收入的角度探讨不同路径的产生原因。

3.2.2 机组净收益

定义机组单位容量净收益等于电能量、辅助服务、容量收入总和,再减去变动成本、运维成本以及年化投资成本。图4 给出了基荷发电机组G1、腰荷发电机组G2、峰荷发电机组G3 的年净收益,阴影部分表示不考虑年化投资成本时,机组净收益随情景变化的范围。

图4 各类型机组的年净收益Fig.4 Annual net profit of each type of unit

分机组而言,G1 和G2 当且仅当处于S1稀缺定价情景时,能够在部分仿真年中回收全部成本;S2、S3情景的机组净收益高于S0,但伴随时间的推移差距逐渐缩小。对于峰荷机组G3,机制间的净收益波动(阴影面积)小于G1、G2。分机制而言,随着新能源占比逐渐提高,S1稀缺定价的机组净收益保持周期性波动,但是尖峰值呈现缩小趋势;S2容量补偿的净收益曲线缓慢下滑,激励效果逐步弱化;S3容量市场使基荷机组的净收益产生下降趋势,对腰荷、峰荷机组则相反。

上述现象说明,稀缺定价能够最直接解决“missing money”的回收问题。价格帽的松弛使得机组可以在供应紧张时段,通过发电获得远高于运行成本的收入,延缓了容量的提前退役。容量补偿机制下,机组净收益波动小,但是仿真后期的装机过剩逐渐削弱了激励效果。容量市场机制存在相似的问题:随着时间发展,供给侧的过盛导致现货市场出清价格偏低,发电收入的减少抵消了额外的容量市场补贴,尤其对于更大程度依赖于电能量市场收入的非边际机组而言,净收益并无明显提高。长期来看,对发电机组进行容量付费会通过影响现货市场的运行,降低成本回收的效率。

3.2.3 社会福利

定义社会福利W(y)等于消费者效用与发电总成本的差值:

式中:ΔEu(y)为失负荷电量变化量。

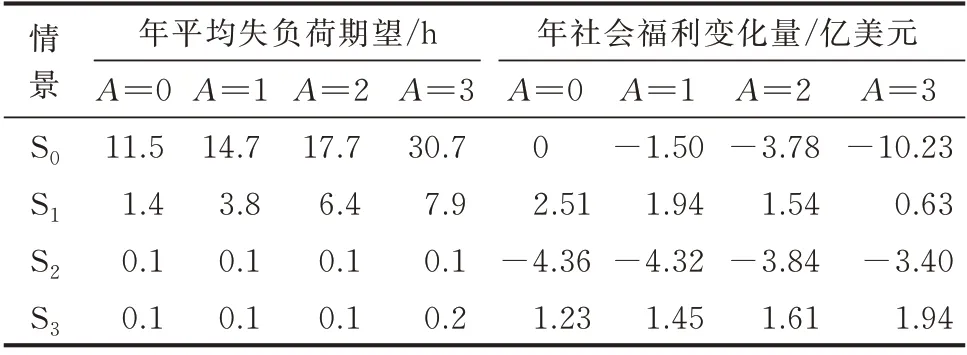

同理可得发电总成本变化量ΔCT(y)及社会福利变化量ΔW(y)。统计S1至S3情景下的年平均数据,对比结果见表3。

表3 各情景下社会福利数据Table 3 Social welfare data in different scenarios

由表3 可知,稀缺定价和容量市场机制均可以增加社会福利,相反,容量补偿机制会导致社会福利的减损。S1稀缺定价的优化效益最大,年均增量比容量市场高出1.28 亿美元。在消费者效用层面,3 种机制均通过提高可靠性,充分限制了停电损失;在发电总成本层面,S1稀缺定价情景耗费最少,仅为S2支出的25.7%、S3支出的60.3%。

从机制设计来看,S2、S3情景下,占总收入比重大的容量收入取决于运营机构对中长期负荷的集中预测,而S1情景的稀缺收入依靠各个市场主体进行分散预测。理想情况下,如果供需信息能够被完美预测,则集中预测和分散预测对资源配置能够达到相同的优化效果。当预测存在不确定性时,运营机构在容量需求的制定中,通过设置全系统的裕度避免预测偏低产生电力缺口,与此同时,也造成了预测偏高带来的容量过剩问题;而在分散预测下,单个市场主体的预测失准对整体供需平衡的影响弱化,并且多个主体之间预测的高低差异存在互抵的效果。因此,对比S1情景,S2、S3由于集中预测导致的容量过剩相对损害了社会福利,情况最严重的S2情景下,机组冗余付出的运维成本甚至使得社会福利远低于S0。

3.3 风险规避结果分析

调整风险规避系数为1、2、3,与风险中立时相比,火电总装机容量的变化如图5 所示。随着风险规避系数的提高,S0基准情景的容量曲线呈现下移的趋势。S2容量补偿与S3容量市场的曲线变化趋同,整体的装机水平下跌,并且在高风险规避系数的情形中提前出现了拐点。S1稀缺定价在仿真前半段,容量曲线有明显的交错现象,是因为风险规避的意愿越强烈,退役现象产生的越早,供需形势的变化影响了后续年份的决策,导致阶梯状的下降规律失步。从风险中立到风险规避系数为3的极端条件变化中,S1累计装机容量的年均下降最多,达到7.7 GW,S2与S3情景对应值分别为3.3 GW、3.5 GW。

图5 风险规避下的装机容量Fig.5 Installed capacity with risk aversion

表4 给出了不同风险规避系数下,各场景的年均失负荷期望、社会福利变化量(对比风险中立的基准情景)。由表4 可知,在基准情景和稀缺定价情景中,年均失负荷小时与风险规避系数的关系为“此长彼长”,而容量补偿与容量市场机制则受影响较小。社会福利方面,随着风险规避系数增大,稀缺定价和容量市场机制仍然能够增加社会福利,但两者的变化趋势相反:S3容量市场情景的社会福利增量持续扩大,而S1稀缺定价情景的社会福利增量开始减少,当风险规避系数为2 时已经低于S3情景。容量补偿机制下,社会福利随着风险规避系数的提高有所改善,但仍然处于受损状态。

表4 风险规避系数敏感性分析Table 4 Sensitivity analysis of risk aversion coefficient

上述现象说明,推行稀缺定价机制必须配套有效的风险规避工具,否则会对系统可靠性及社会福利带来不利影响。本文暂未考虑市场主体通过金融衍生品进行风险控制的情景,实际上,稀缺定价配套单向差价合约、可靠性期权等方式在国外已有实践[7],组合方式有利于发电商提前锁定部分收益。在本算例中,若金融衍生品将市场环境的相对风险系数从3 降至0,社会福利增量大于付出的交易成本,则该模式仍然可以是最优的。

在容量补偿与容量市场情景中,风险规避型发电商维持经营的意愿低,通过容量的提前退役减少了相关成本。当失负荷未发生明显恶化时,二者对比风险中立情景均实现了社会福利的相对增加。但是基于统一补贴标准的容量补偿方式仍然造成社会福利的绝对亏损,说明推行该机制应避免“一刀切”的全市场补贴,如按照机组类型分类补贴,以减少社会成本。对于容量市场,可以认为,当发电侧的市场主体存在较强烈的风险规避倾向时,反而可以利用该性质提升机制效益,在确保可靠性的前提下防止容量的冗余或过度投资。

4 结语

在构建新型电力系统的形势下,合适的发电容量充裕度机制是电力市场长期、平稳运行的重要保障。本文通过建立SD 模型,研究了稀缺定价、容量补偿、容量市场3 种典型机制的实施效果,主要结论以及对中国市场机制设计的展望如下。

1)引入充裕度机制可以显著改善系统潜在的资源不足问题,不同机制对发电结构的演化趋势影响不同。中国市场建设初期可首先试行容量补偿机制,以快速弥补现货市场运行带来的火电企业亏损;但从长期来看,容量补偿机制不利于在低碳目标下减少煤电机组的市场份额,应逐渐过渡到市场化的稀缺定价或容量市场机制,侧重于促进边际机组的经营与投资。

2)风险中立时,市场化程度越高,充裕度机制对长期资源配置的优化效果越大。容量补偿机制虽然简单可行,但是牺牲了巨大的成本维持过剩的资源。随着中国电力市场运营机构规划能力的提高,应推动容量市场建设以达到增加社会福利的长期目标。当市场主体不断成熟后,可以更大程度依赖稀缺定价释放价格信号,减少集中式容量管制对现货市场运行的影响。

3)与稀缺定价机制相反,容量补偿、容量市场机制对风险规避态度的敏感性小,且对比风险中立情景实现了社会福利的相对增加。中国建设充裕度机制必须考虑市场风险对实施效果的影响,从全社会最优的角度出发,可发展有效的风险规避工具配套稀缺定价机制,兼顾不确定性环境下的系统可靠性与经济性。

下一步的工作将结合中国的国情、省情展开具体分析,设计适合中国电力市场实际的发电容量充裕度机制方案,通过与现货市场、碳市场的衔接,研究系统发电组合在复杂环境下的长期演化。

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。

猜你喜欢

古代文明(2022年3期)2022-07-09

发明与创新·小学生(2020年4期)2020-08-14

作文成功之路·教育前言(2020年12期)2020-06-24

消费导刊(2018年10期)2018-08-20

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

预测(2016年3期)2016-12-29

发明与创新·小学生(2016年4期)2016-08-04

世界教育信息(2016年6期)2016-05-14

儿童时代·快乐苗苗(2009年12期)2009-01-20