基于大数据的审计风险评估研究

2022-07-21 02:57:58杨琳

自动化技术与应用 2022年6期

杨琳

(中国医科大学肿瘤医院 辽宁省肿瘤医院物价管理办公室,辽宁 沈阳 110042)

1 引言

医疗会计报表承载着医院重要的财务与经营信息,是医院会计核算的总结与归纳,能够为医院的整体发展与管理层对管理方法的改善提供重要的依据与信息[1]。对医疗会计报表进行审计,对于医院的发展有重大意义。而在医疗会计报表的审计过程中履行实质性的内部测试与控制程序,即实施风险评估,能够有效避免发生法律诉讼与审计失败问题,对于强化审计报表的有效性,是一个十分必要的环节[2]。

对于医疗会计审计风险评估的研究,国外有学者在研究中提出,影响医疗会计审计风险的因素具体包括被审计的医疗单位管理层的实际道德水平、出具审计报告之后该单位发生财务困难情况的可能性、外部财务报告使用者信任财务报告的程度、该单位实际存在的经营风险以及显著性水平等方面。还有学者基于该研究结果提出一种云计算技术下的医疗会计审计风险评估方法。国内有学者通过问卷调查方式分析了影响医疗会计审计风险的因素,并提出了一种基于深度学习的医疗会计审计风险评估方法[3-4]。由于以上方法存在风险评估准确性较低与风险预警能力较差的问题,因此,提出一种基于大数据的医疗会计审计风险评估方法,对医疗会计审计风险进行更加准确的评估。

2 基于大数据的审计风险评估方法

2.1 风险评估指标选取

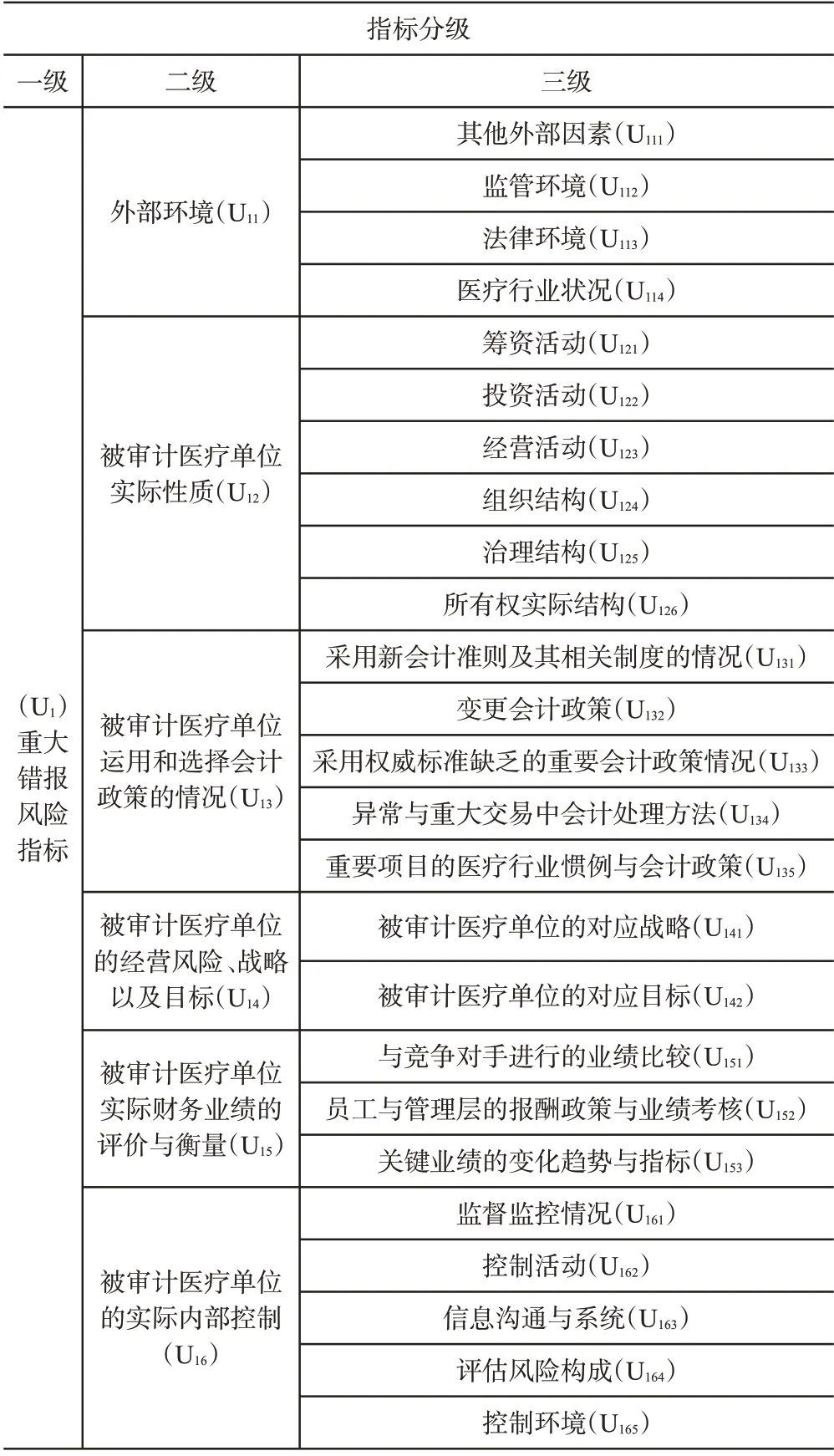

基于大数据技术对医疗会计审计风险评估指标进行选取,选取审计风险评估指标时遵循以下原则:可比性、独立性、可操作性、科学性以及全面性[5]。对医疗会计审计风险数据进行大数据分析以选取医疗会计审计风险因素指标,所选取的一级指标为重大错报风险指标、检查风险指标。根据选取的一级指标对其对应的二级指标与三级指标进行选取[6-7]。

2.2 构建审计风险评估指标模型

根据选取的风险评估指标构建医疗会计审计风险评估指标模型[8]。构建的重大错报风险指标所对应的医疗会计审计风险评估指标模型具体如表1所示。

表1 重大错报风险指标的风险评估指标模型

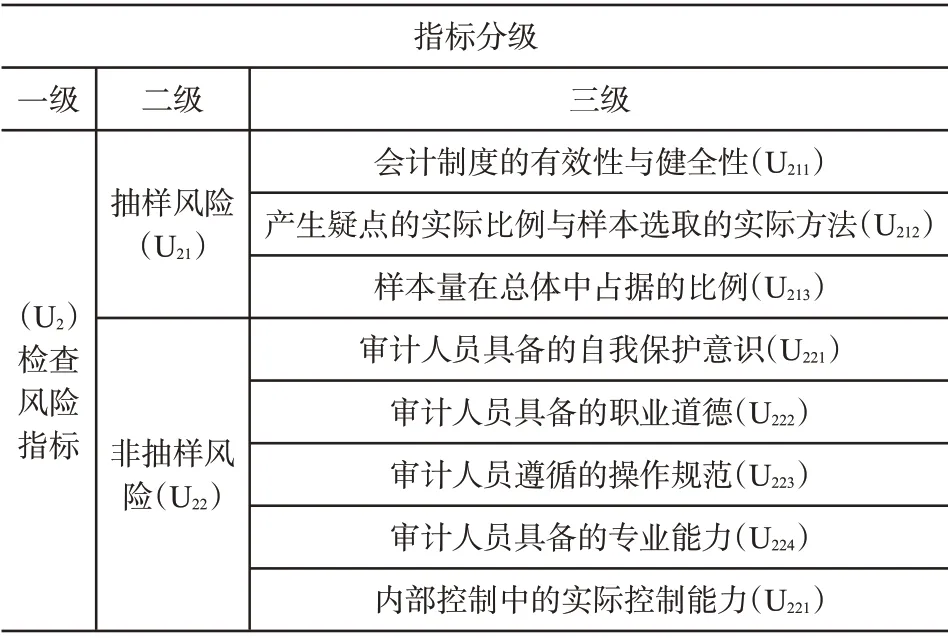

检查风险指标所对应的医疗会计审计风险评估指标模型具体如表2所示。

表2 检查风险指标的风险评估指标模型

根据构建的重大错报风险指标与检查风险指标所对应的医疗会计审计风险评估指标模型,构建医疗会计审计风险评估指标因素集U,其中包括一级指标集与二级指标集。

构建的一级指标集为预期审计风险指标集:

式(1)中,U代表预期审计风险指标集;U1代表重大错报风险指标;U2代表检查风险指标。

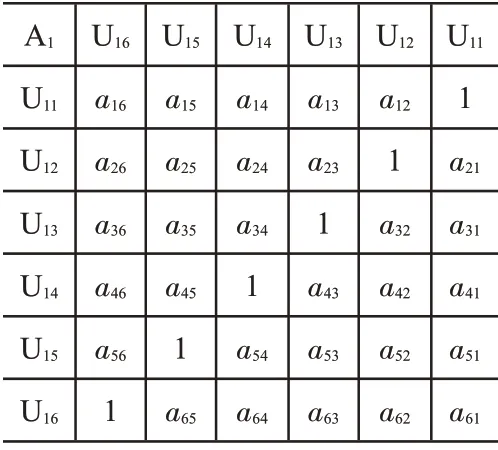

构建的二级指标集为重大错报风险指标集与检查风险指标集,其中,重大错报风险指标集具体如下:

式(2)中,U11到U16代表重大错报风险指标所对应的二级指标。

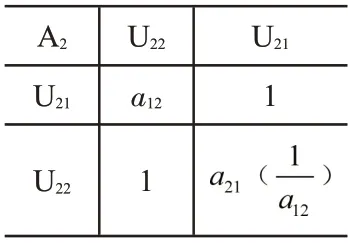

检查风险指标集具体如下:

式(3)中,U21到U23代表检查风险指标所对应的二级指标。

2.3 评估集构建

评估集是对各医疗会计审计风险评估指标进行评估的等级集合,构建的评估集具体如下:

式(4)中,V代表构建的评估集;v1代表审计风险水平很高;v2代表审计风险水平较高;v3表示审计风险水平中等;v4表示审计风险水平较低;v5代表审计风险水平很低。

2.4 权重集构建

通过层次分析法获取各医疗会计审计风险评估指标的对应权重,构建权重集。具体步骤如下:

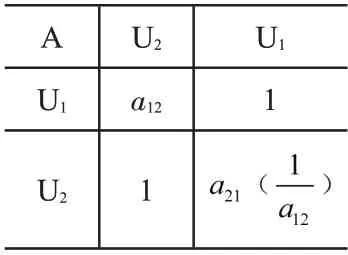

(1) 构建判断矩阵

针对医疗会计审计风险评估指标因素集U,对同等层次风险评估指标通过标度法实施比较,获取相对权值,从而对判断矩阵进行构造。具体如下式所示:

式(5)中,A表示判断矩阵;A1、A2表示重大错报风险指标与检查风险指标所对应的判断矩阵元素。

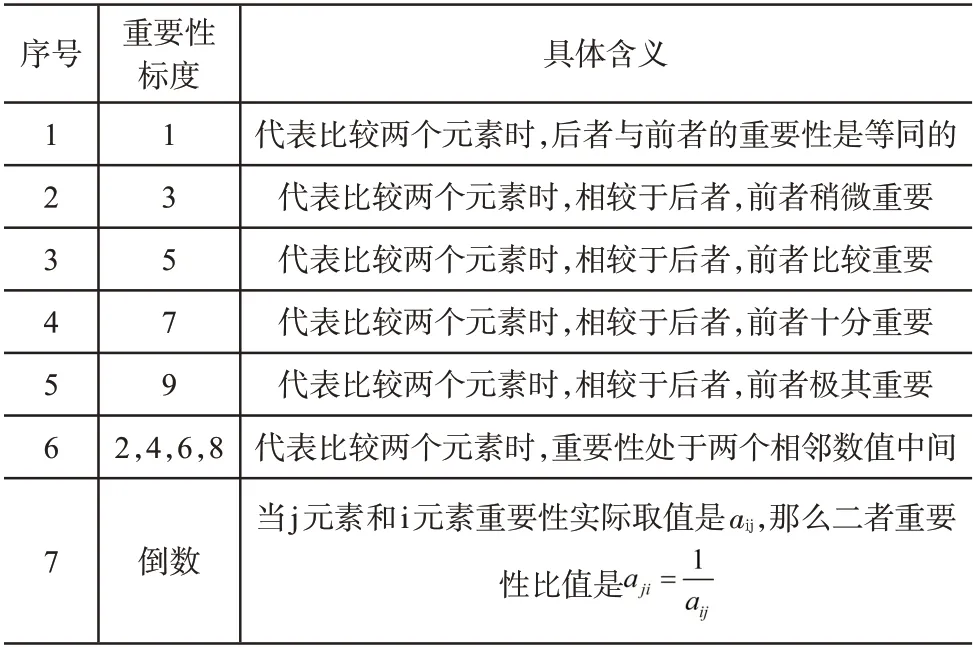

其中,判断矩阵需要利用问卷方式通过多位专家进行评估才能获得。使用的标度法中重要性标度及其含义具体如表3所示。

表3 标度法中重要性标度及其含义

构建的判断矩阵包括审计风险评估判断矩阵、重大错报风险评估判断矩阵以及检查风险评估判断矩阵,具体如表4、表5、表6所示。

表4 审计风险评估判断矩阵

表5 重大错报风险评估判断矩阵

表6 检查风险评估判断矩阵

(2) 计算各医疗会计审计风险评估指标的特征向量,从而获取其权重,并实施一致性检验。

2.5 风险评估

对指标集与评估集的隶属关系进行确定,构建模糊关系矩阵,构建的矩阵具体如下式:

式(6)中,Ri代表模糊关系矩阵;rmn代表评估指标Umn所对应评级的隶属度。

根据计算的权重与构建的模糊关系矩阵,获取医疗会计审计风险评估结果,具体如下式所示:

式(7)中,Bi代表医疗会计审计风险评估结果;Wi表示计算的指标权重。对评估结果实施归一化处理,最后通过模糊分布方法、加权平均方法、最大隶属度方法进行结果分析与解释。

3 风险评估实例研究

3.1 医疗企业概况

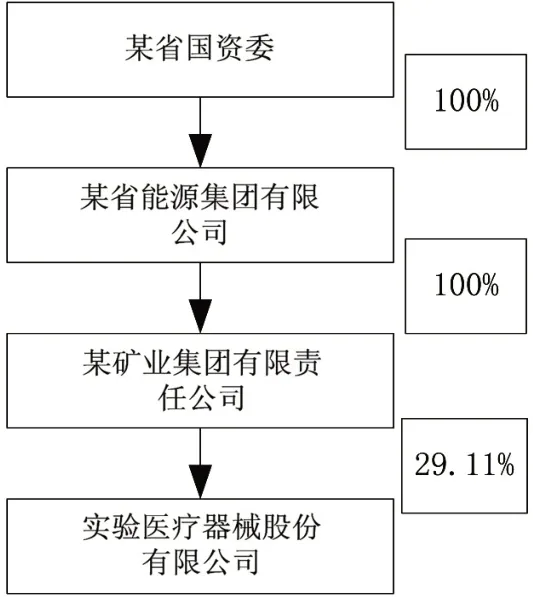

利用基于大数据的医疗会计审计风险评估方法,对某医疗企业实施医疗会计审计风险评估实验。该医疗企业的股权结构具体如图1所示。

图1 实验医疗企业的股权结构

实验医疗企业主要经营以下业务:工业设备及医院设备,液体消毒剂、化学灭菌指示物、清洗消毒液,病房护理器具及设备、超声类设备及仪器、口腔类器具及设备、诊疗室、急救室、手术室器具及设备、X线类设备及仪器、灭菌和消毒器具及设备等,属于医疗器械经营企业,企业定位为医疗医药服务、制药装备服务、医疗器械服务这三个板块。

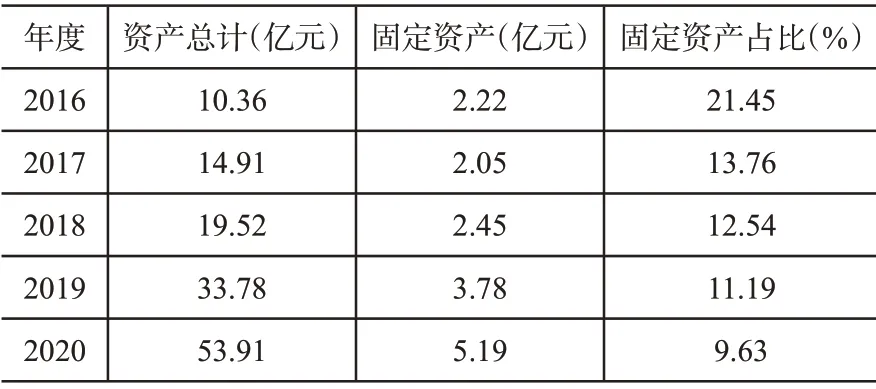

实验医疗企业近几年的固定资产额度与占比情况具体如表7所示。

表7 实验医疗企业近几年的固定资产额度与占比情况

在对该医疗企业实施医疗会计审计风险评估的过程中,分析基于大数据的医疗会计审计风险评估方法的风险评估准确性与风险预警能力。为增强实验结果的对比性与可信性,将现有的两种医疗会计审计风险评估方法作为实验中的对比结果进行对比实验。现有的两种医疗会计审计风险评估方法包括云计算技术下、基于深度学习的医疗会计审计风险评估方法。同样获取两种方法的风险评估准确性与风险预警能力实验数据,比较三种实验方法的性能。

3.2 研究结果

3.2.1 风险评估准确性研究结果

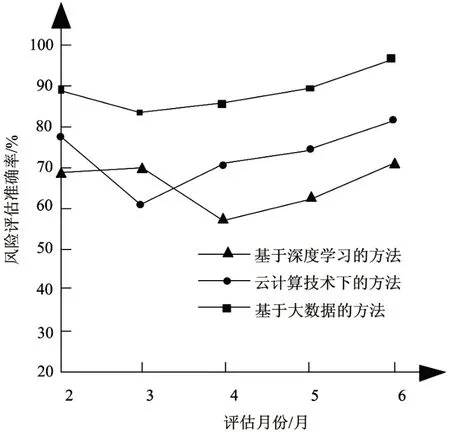

测试基于大数据的医疗会计审计风险评估方法、云计算技术下、基于深度学习的医疗会计审计风险评估方法的风险评估准确性数据,获取的实验结果具体如图2所示。

根据图2的风险评估准确性实验结果可知,基于大数据的医疗会计审计风险评估方法的风险评估准确率最高可达95.36%,一直高于云计算技术下、基于深度学习的医疗会计审计风险评估方法的风险评估准确率,实现了风险评估性能的提升。

图2 风险评估准确性实验结果

3.2.2 风险预警能力研究结果

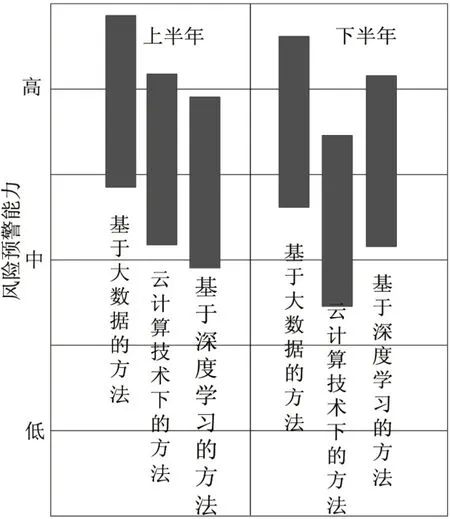

测试基于大数据的医疗会计审计风险评估方法与两种对比方法的风险预警能力,实验结果具体如图3所示。

图3 风险预警能力实验结果

图3 的风险预警能力实验结果表明基于大数据的医疗会计审计风险评估方法的风险预警能力高于云计算技术下、基于深度学习的医疗会计审计风险评估方法的风险预警能力,具有很高的应用价值。

4 结束语

基于大数据对医疗会计审计风险评估问题进行研究,提出了基于大数据的医疗会计审计风险评估方法,实验结果表明,所提方法提升了医疗行业会计审计的效果,对于医疗行业会计领域的发展有重大意义。

猜你喜欢

财经理论与实践(2022年6期)2022-11-28 13:15:50

南开管理评论(2021年1期)2021-04-13 01:57:24

中国卫生(2016年1期)2016-11-12 13:21:00

中国卫生(2016年1期)2016-11-12 13:20:58

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

中国卫生(2016年1期)2016-01-24 07:00:03

南都周刊(2015年4期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年1期)2015-09-10 07:22:44

中国卫生质量管理(2014年5期)2014-02-28 17:42:28