利润概念的界定

2022-07-14 10:52黄冰冰博士戴德明博士生导师马元驹博士生导师

财会月刊 2022年13期

黄冰冰(博士),戴德明(博士生导师),马元驹(博士生导师)

一、问题的提出

国际会计准则理事会(IASB)先后于1989、2010和2018年发布财务报告概念框架,始终坚持美国化的估值导向,对处于国际趋同过程中的我国会计准则带来了严重干扰[1]。财务会计的核心功能是确定企业一定期间的利润,以揭示企业的盈利能力。当前,我国上市公司进入高质量发展阶段,可靠的利润信息愈来愈重要。然而,在会计准则国际趋同的过程中,财务报告的估值化趋势日趋明显,表现为资产评估“侵入”会计核算系统,资产计价变动强行“挤入”利润确定过程。这违背了实现原则,弱化了配比原则,导致利润确定的主观性增强,可操纵空间扩大,难以充分、客观地反映企业盈利状况。在估值化的趋势下,会计计量引入面向未来的公允价值计量属性,由此带来两个问题:一是面向未来的资产估计价格具有高度的不确定性,导致利润确定的主观性增强;二是不同的资产计价变动被人为划分至当期损益和其他综合收益,导致利润确定的随意性增强。资产计价的主观性以及资产计价变动分类的随意性,导致利润确定的主观性增强,可操纵空间扩大,损害了基于会计核算系统确定的利润信息的客观性与可靠性。

会计学科未能直接、科学地界定利润的概念,是利润确定被估值过度干扰的重要原因。传统会计教科书对利润的界定为:“利润是企业在一定会计期间的经营成果。”然而,这一概念并未直接界定利润究竟是什么,特别是经营成果的内涵是企业一定时期生产经营活动创造的有效劳动成果的总和,更加使得利润的概念模糊不清。因此,从会计核算角度界定利润概念的内涵,以此为基础确定利润,对解决利润概念不清所带来的有用性较低的现实问题具有积极意义。本文在历史文献的基础上,结合经济社会发展现状,从可操作的实务角度,提出对界定利润概念的一些思考。

二、利润概念的变迁与评述

1.利润概念的变迁。长期以来,利润与损益、收益、净收益的概念之间界限不清,时常混用。利润与损益两个概念在会计实务中较为常用,而收益与净收益两个概念在会计理论中较为常用。我国自21世纪以来,“利润”的称谓逐渐替代了“损益”,但“损益”的称谓并未完全消失。例如:1992年我国财政部先后颁布的《企业会计准则》和《企业财务通则》中,反映企业经营成果的报表为“损益表”;2000年国务院颁布的《企业财务报告条例》中,“损益表”被改称为“利润表”。虽然会计文献中对利润、损益、收益或净收益的表述不同,但考虑到我国对“利润”一词的普遍称谓,本文将这些概念统一为利润。利润概念的变迁主要经历了三个阶段:

第一个阶段(1494~1939年):利润是增加或减少业主权益的过渡账户。1494年帕乔利的著作《簿记论》出版,被认为是现代会计的开端,因为其标志着复式记账方法的诞生[2]。虽然《簿记论》提出设置收入、费用与利润账户,并通过利润账户借方栏和贷方栏相抵以判断盈亏,但并未明确利润概念的内涵及其重要性。1907年,斯普拉格的著作《账户的哲学》出版,建立了以资产为核心的会计理论,但利润只是资产估价过程中的剩余[3]。因为这一时期未能建立协调、完善、统一的利润计量模型,所以会计理论未能对利润的概念进行明确界定[4]。

第二个阶段(1940~1979年):利润是收入(企业努力的成就)与费用(企业努力的付出)配比的结果。1940年,佩顿和利特尔顿的著作《公司会计准则绪论》出版,建立了以配比为中心的“凝固而又协调一致”的会计理论体系[5]。在付出与收获的配比逻辑下,利润被界定为企业的净收获。在这一阶段,配合成本与营业收入以决定利润成为所有会计工作的核心[6]。同时,以配比为中心的会计理论体系的建立,为财务会计特别是利润研究奠定了基础。虽然以配比为中心的利润确定过程协调一致且易于操作,也获得了大范围的推广,但其回避了基于什么成本费用与收入配比的问题[6]。

第三个阶段(1980年至今):利润是净资产的增加。1980年,美国财务会计准则委员会(FASB)发布了第3号财务会计概念公告《企业财务报告的要素》(SFAC 3),首次提出将综合收益(Comprehensive Income)作为一个独立的会计要素,这标志着会计的重心开始从利润确定向资产计价转移。这一转移的重要历史原因在于,二战后各国普遍经历了较为严重的通货膨胀,企业利润被严重高估,迫切需要资产按照重置成本计价,以此计提更高的折旧费用,从而抵御通货膨胀对企业资本的侵蚀。据估计,1947年美国工业的170亿美元报告利润中,几乎有一半是通货膨胀所致[7]。资产通过成本转化为费用与收入配比从而确定利润,是利润确定的传统方式。在以资产计价为基础确定利润的逻辑下,由于采用较为宽松的实现原则,绕过了成本转化过程,根据可计量的资产价格变化即可确定利润实现。

2.利润概念变迁的评述。利润的概念伴随复式记账的出现而产生,在会计学科具有悠久的历史。在诞生初期,利润账户只是业主权益的过渡账户。随着以配比为中心的会计理论逐渐成熟,利润被界定为收入与费用配比的结果。然而第二次世界大战以后,各国发生的通货膨胀使得基于历史成本配比得出的利润遭到被高估的质疑,传统基于历史成本的会计理论也遭到争议。因此,理论界和实务界倾向于采用重置成本对资产进行计价,从而兴起了以公允价值为代表的估值会计。肯尼恩·麦克尼尔[8]甚至表示,会计师应成为估价员而不是成本核算员,因为从会计的目的来看,资产的市场价格是合适的价值。因此,利润被界定为净资产的增加。经过战后的经济复苏,世界各国经济形势发生了很大变化,和平与发展成为时代的主题。各国经济相对平稳发展,货币的币值基本稳定。货币计量是会计的基本假设之一,其中暗含了币值稳定的基本假设。在未发生较为严重的通货膨胀且币值稳定的基本前提下,不再需要时常对企业的资产重新估值。然而,会计理论未能反映经济稳定发展的现实情况,且愈发有估值倾向,越来越多的资产以公允价值计量,导致未实现的资产计价变动进入利润确定过程,由此扩大和泛化了利润的概念。

三、利润概念与会计目标

会计目标的出现与形成,对利润概念的内涵具有深刻影响。19世纪相继产生了业主权理论和实体理论,共同推动复式簿记向会计转型,表现为系统的交易记录方法开始转换为企业管理中对各种事务实施有效控制的一种手段[9]。业主权理论基于业主制企业(例如合伙企业)提出,主张资本是业主的投资,负债只是负资产,利润属于所有权的增量,不管其因何而获得。实体理论基于公司制企业提出,主张资本是企业从各种来源获得的财产总计,负债也是一种资本的来源,利润是用收入弥补预支费用后对管理的一种报偿。基于业主权理论和实体理论分别发展出了决策有用和受托责任两大会计目标。财务会计的受托责任与决策有用两大目标的分歧,是利润概念难以清晰界定的重要缘由。基于受托责任的收入费用观将利润视为收入与费用配比的结果,而基于决策有用的资产负债观将利润视为净资产的增加。基于受托责任的收入费用观更加强调利润信息的可靠性,主张交易完成情况下收入超过费用的部分才形成利润。成本得到补偿之后,利润从资本中分离出来,具有不变性,因而是客观、可靠的。基于决策有用的资产负债观则更加强调资产计价的公允性,主张即便未发生交易,只要资产的市场价格发生了变化,就应当确定利润。因为交易没有发生,成本也未能得到补偿,利润未从资本中分离出来,所以基于资产计价确定的利润具有可变性,因而客观性、可靠性较低。

决策有用逐渐替代了受托责任的主导地位,是财务会计目标演化的显著特征。决策有用对受托责任的替代,导致了利润概念的泛化。现代公司组织“两权分离”的制度安排,是受托责任产生的根源。因此,受托责任长期以来是财务会计的主要目标,投资者通过可靠的利润信息评价管理层经营的成功与否。20世纪80年代以来,随着FASB和IASB等准则制定机构对资本市场的“偏爱”,财务会计越来越倾向于满足投资者、债权人的证券买卖决策需要,即决策有用。在决策有用的目标下,资产计价更为重要,利润确定被边缘化,基于资产计价变动确定利润的逻辑被日益强化。然而,决策有用侧重于关注资本市场参与者的证券买卖决策,并不看重甚至忽视了受托责任下主要投资者评价管理层的受托责任需求,以及政府的宏观经济管理需求。评价管理层经营管理情况的主要投资者以及政府部门,与企业长远发展利益密切相关,其对企业重要性显然高于二级资本市场上的企业证券买卖者。因此,无论从二者出现的先后顺序、涵盖的范围,还是涉及利益群体的重要性,决策有用均难以涵盖受托责任的主要内容,更不能替代受托责任的主导地位。在我国以国有经济为主体的经济环境下,评价中央企业管理层的受托责任履行情况显得更为重要。因此,决策有用应当作为受托责任的补充,而非替代其主导地位,相应的资产计价也应当作为利润确定的补充,而非替代其主导地位。由此,在界定利润概念时,要重点关注和坚持受托责任目标下利润的客观性与可靠性,兼顾决策有用目标下利润的相关性。

决策有用的会计目标实质替代受托责任,导致利润概念更加倾向于反映净资产的变化,弱化了收入与费用的配比逻辑,也降低了利润信息的可靠性。事实上,即便利润被界定为净资产的增加,也无法完全摒弃配比过程。因为,成本分配从而转化为费用与收入配比,是传统会计最重要的实务,否定配比实际上就等于从根本上否定会计[10]。当然,传统会计将利润界定为收入与费用配比的结果也并非完美无缺。这首先源于会计学科本身的局限性,无法在不丧失可靠性的基础上提供估值信息,因为价值是主观而多变的,永远不能成为计算利润的起点[11]。其次,收入与费用的配比虽然较为简单易行,但背后的收入实现标准与费用配比基准是不够清晰、一致的。如果收入实现的标准过于宽松,那么没有交易仅有市场报价的资产升值同样可以作为收入。如果费用配比的基准不清晰,那么基于市场报价的重置成本也可以作为与收入配比的费用。因此,利润概念的界定需要同时明确收入实现的标准与费用配比的基准。

四、利润概念与经济学

会计学科的利润概念,不仅受到经济社会发展与会计目标的影响,还深受经济学的影响。在受托责任的会计目标下,利润基于收入与费用配比确定。利润的产生导致了净资产的变化,符合传统的会计核算过程。在决策有用的会计目标下,利润基于资产计价的变化而确定,不论交易是否发生。净资产的变化导致了利润的产生,这与会计实务中利润账户剩余结转进入权益账户的会计核算过程是相反的。但是,净资产变化导致利润产生的逻辑与经济学对利润的认知是较为一致的。

经济学将利润界定为财富的增加,忽视或者跳过了收入与费用的配比过程,所以净资产的变化自然就是利润。因为,经济学的目的是理解利润,并不是计算利润,所以不需要具体分析收入的实现与费用的配比问题。在经济学的利润概念下,发展出了资本保全的概念。因为,如果利润是财富的增加,那么不变的资本才是利润产生的参照点,否则就无法确定利润[12]。然而,资本保全始终停留在理论层面,无法实际指导会计核算,因为资本保全实际上是一个来自经济学的概念,重理解、轻操作。资本保全包括货币资本保全和实物资本保全。货币资本保全与传统基于历史成本的核算较为一致,但难以反映企业实际的价值增量,所以并不受推崇。实物资本保全能够反映企业所谓真实的“经济利润”,但是难以计量。因此,决策有用目标下的利润概念倾向于经济学对利润内涵的理解,试图将资产以市场价格计量以更加接近实物资本保全。然而,在币值稳定的基本假设与无严重通胀的经济环境下,不仅未能真正保全实物资本,反而为会计核算系统增加了较多尚处于变动中的估值成分,降低了利润的可靠性与可分享性。

五、关于利润概念界定的思考

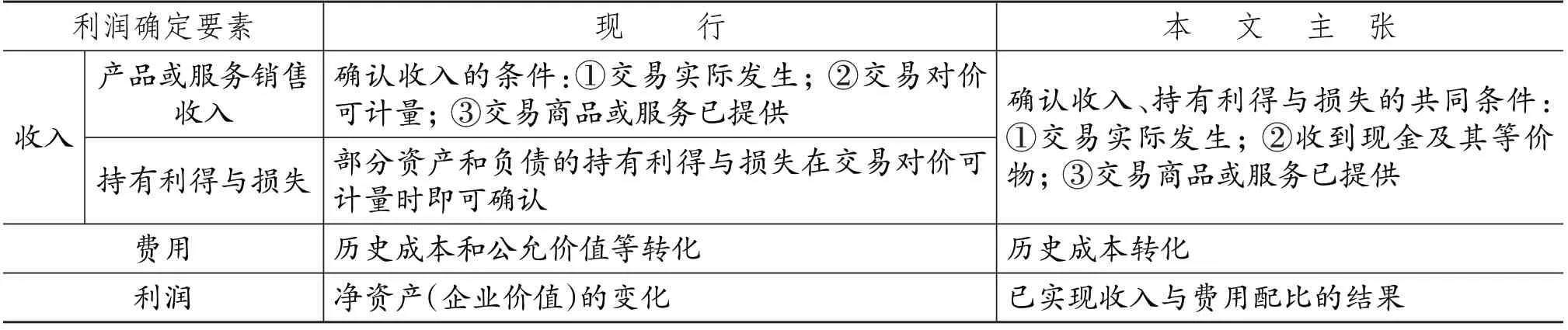

基于上述讨论,本文主张利润是企业主要在经营活动中创造的可供股东分享的成果,通过已实现的收入和为取得收入而发生的费用配比的结果。已实现的标准包括:①交易实际发生;②收到现金及其等价物;③交易商品与服务已提供。费用配比的基准为历史成本。不同于现行交易对价可计量就确认收入的实现标准,本文主张以收到现金及其等价物作为收入实现的必要标准之一。

采用上述标准的理由为:①赊销收入对应的利润不具有可分享性。以收到现金及其等价物作为收入实现的必要条件之一,使收入可真正用于弥补成本,产生的利润也能被真正分享。②赊销收入对应的坏账损失主观性较高,且采用信用减值损失核算后愈发复杂,导致利润的主观性增加、可靠性降低。以收到现金及其等价物作为收入实现的必要条件,有助于从源头解决坏账问题,提高利润的可靠性。因此,本文主张采用更严格的实现标准,即将收到现金及其等价物作为收入实现的必要条件之一,并将已实现收入与基于历史成本的费用配比,以增加利润信息的真实性与可靠性。基于实现和配比标准所确定的利润具有较高的可靠性与可比性,体现了会计核算反映经济业务客观真实的核心特征。本文主张的利润概念与现行利润概念的比较见表1。

表1 本文主张的利润概念与现行利润概念的比较

在较为严格的实现标准下,由于以收到现金及其等价物作为收入实现的标志之一,所以企业不再需要进行坏账损失的确认与坏账准备的计提。同时,企业可通过设置资产类科目“未实现销售损益”作为收入确认的过渡账户,以核算赊销业务中的未实现收入。赊销业务的账务处理为:①企业赊销商品时,借记“应收账款”科目,贷记“库存商品”科目,同时将二者的差额贷记“未实现销售损益”科目。②企业实际收款时,借记“银行存款”科目,贷记“应收账款”科目。若企业实际收款额低于应收账款,就将二者的差额借记“未实现销售损益”科目。③同时,贷方确认收入(实际收款额),借方结转成本(库存商品对应金额)并转销“未实现销售损益”。

六、研究结论

利润不仅仅是经济学概念,也是会计学科中最为重要的概念。会计学科对利润概念的界定应当考虑会计核算的实际情况。因为,不同于经济学单纯理解利润的目的,会计学科要解决的主要问题是如何确定或计算利润。本文是在会计学科的利润概念受经济学冲击而逐渐模糊的情况下,结合经济社会发展的现实情况,对如何从会计核算角度界定利润概念的思考。在梳理利润概念的变迁以及会计目标、经济学对利润概念影响的基础上,本文主张利润是企业主要在经营活动中创造的可供股东分享的成果,通过已实现的收入与为取得收入而发生的费用配比得出。

【主要参考文献】

[1]任世驰,冯丽颖,李志强.决策有用还是受托责任——IASB财务报告概念框架基础研究[J].财经科学,2017(1):105~115.

[2]卢卡·帕乔利著.林志军等译.簿记论[M].上海:立信会计出版社,2009.

[3]斯普拉格著.许家林等译.账户的哲学[M].上海:立信会计出版社,2014.

[4]黄冰冰,马元驹,戴德明.利润确定的变迁与启示[J].财会月刊,2022(2):60~64.

[5]加里·约翰·普雷维茨,巴巴拉·达比斯·莫里诺著.杜兴强等译.美国会计史——会计的文化意义[M].北京:中国人民大学出版社,2006.

[6]佩顿,利特尔顿著.潘序伦等译.公司会计准则绪论[M].上海:立信会计出版社,2013.

[7]迈克尔·查特菲尔德著.文硕等译.会计思想史[M].上海:立信会计出版社,2017.

[8]肯尼恩·麦克尼尔著.龚翔等译.会计中的真实性[M].上海:立信会计出版社,2017.

[9]利特尔顿著.宋小明等译.1900年前会计的演进[M].上海:立信会计出版社,2014.

[10]陈今池.西方现代会计理论[M].北京:中国财政经济出版社,2007.

[11]Littleton A.C..What Is Profit?[J].The Accounting Re⁃view,1928(3):278~288.

[12]亚当·斯密著.张兴等译.国富论[M].北京:北京出版社,2007.

猜你喜欢

建材发展导向(2021年22期)2022-01-18

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年10期)2021-07-16

汽车维修与保养(2020年11期)2020-11-23

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

金色年代(2016年4期)2016-10-20

中国卫生(2015年4期)2015-11-08

现代企业(2015年2期)2015-02-28

中国检察官(2015年20期)2015-02-27