商业银行重点营销客户群预测系统的设计与实现

2022-07-12 04:53段梦娟

微型电脑应用 2022年5期

段梦娟

(西安培华学院, 会计与金融学院, 陕西, 西安 710125)

0 引言

随着大数据时代信息技术的发展与更新,数据分析成为价值挖掘的基本手段。对于商业银行来说,客户是重要的无形财富,了解客户的购买倾向、关注客户的购买意愿是商业银行提供优质产品及服务的前提,与此同时,结合客户的关注点开发出更优质的理财信贷产品也是商业银行实现利润最大化的关键手段。因此,优异的商业银行客户关系管理系统不仅更利于追踪客户需求,也可以用更低的成本促成更多的交易,将带来巨大的实际应用价值。

1 商业银行客户关系管理概述

1.1 客户关系管理目标

在商业银行中,客户关系管理更加侧重于利用信息技术对银行的业务流程以及营销对策进行优化与改革,提供创新管理思路,为客户和银行利益最大化提供数据支持。管理客户关系的终极目标在于降低银行运营成本、提高收入及利润、维系改善客户关系、开拓新市场、提升客户满意度及忠诚度、合理进行客户分类、根据客户倾向为有价值的客户分配资源。

1.2 客户生命周期维系流程

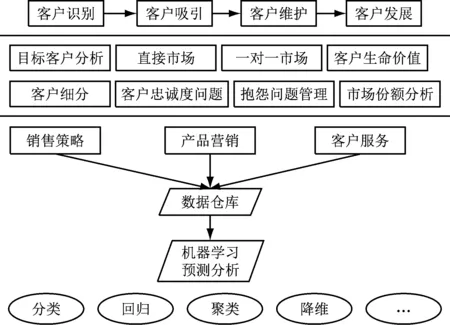

客户生命周期指的是某一客户对于银行而言存在类似生命周期的分阶段的发展过程。主要包括识别、吸引、维系和发展4个生命阶段,针对不同阶段的客户维护侧重点不同,主要内容如图1所示。通过对基本信息数据进行归类、回归等学习,挖掘客户需求,制定维护策略[1]。

图1 客户生命周期维系流程

2 系统需求分析与核心技术

2.1 核心技术

AJAX技术无需刷新当前页面的信息即可实现客户端与服务端的通信,应用于商业银行客户关系管理系统中可以实现用户需求快速获取,使银行与客户的通信更便捷。ADO.NET技术可实现数据访问伸缩性,针对商业银行海量的客户关系数据,可实现高效访问。

2.2 功能需求

商业银行客户关系管理的最终目的是整理分析客户信息,并根据数据结果提供有针对性的服务,提升客户满意度与忠诚度,因此在系统功能设计上需要涵盖客户、产品、服务等多方面的管理。普通用户具备营销管理、客户信息查看、产品信息查看、服务管理、统计分析等权限;系统管理员具备客户管理、产品管理、服务管理、配置管理、权限管理、系统维护等权限。系统功能用例设计如图2所示。

图2 系统功能用例

3 基于机器学习的产品营销客户群分类模型

3.1 机器学习

机器学习属于多领域交叉学科,在推理、识别等领域应用广泛,根据涵盖经验的多少可以分为监督、半监督、无监督几类,最常见的学习方法包括回归、分类、降维以及聚类。商业银行客户管理中最核心的产品营销管理主要目的在于查找有购买意愿的客户,在实现过程中首先要将问题标准化,然后获取训练数据进行预处理之后利用适当的学习算法进行模型的训练,最终调整相关参数,筛选出有购买倾向的客户群[2]。

3.2 数据预处理

训练数据的预处理主要包括分析、清洗以及转换3个步骤。首先,需要理解数据集中字段和属性的关联,提取基础特征、短期内行为特征以及经济环境特征。基础特征包括年龄、职业、婚姻状态、教育水平、信用度、是否有贷款等;短期内行为特征包括最后接触日期、交流方式、距今天数、联系次数、之前的营销结果等;经济环境特征包括物价指数、就业率等。其次,进行数据分析之后剔除重复、有误的噪声数据,补充缺失数据。最后,对数据进行标准化、归一化处理,转换为适用于机器学习的格式。选用scale函数实现数组数据标准化,选用quantile_transform函数对非数值数据进行线性转换,选用sklearn平台的Normalizer工具做归一化处理[3]。整体处理流程如图3所示。

图3 数据预处理流程

3.3 GTB算法

3.4 营销预测分类器

利用GTB算法进行模型构建,主要通过2种方法实现样本划分:优化训练数据集参数、评估特征的重要性。参数主要包括树参数、Boosting参数以及其他调节模型运作的相关参数。选取加州大学欧文分校(University of California,Irvine)的UCI公开数据库中符合要求的银行数据41 188条,将其中70%作为训练集,30%作为测试集[5]。先设置参数初始值:最小样本数min_samples_split=900;叶子节点最少样本数min_samples_leaf=75;最大树深度max_depth=8;分类特征数max_feature=8。接下来进行参数调优,首先指定学习率为0.1,利用多次交叉验证分析迭代次数需达到100才能得到最优解,因此调整学习率为0.15,只需60次迭代即可,因此n_estimators=60。然后,调节数参数,得到max_depth=11,min_samples_split=400,subsample=0.7。最后优化Boosting参数,为了避免过度拟合,降低学习率,增加决策树的迭代次数,调整后逐步对比最终确定为学习率=0.005,n_estimators=1 800.使得准确率Accuracy达到0.911。得到最优参数之后,在推荐相似产品时即可利用分类器进行客户筛选,假设预计可以对60%的潜在客户进行营销,那么:

随机选取的营销数量=总客户数×60%;

基于机器学习后筛选出的营销数量=总客户数*总购买比例*预期销售比例/准确率。

在准确率为0.911,总购买比例为14.53%时,营销数量=总客户数* 9.57%。即可将营销数量从60%降低到9.57%,具备良好的分类效果,很大幅度的过滤了客户、提升了营销效率。

4 系统详细设计

4.1 总体架构

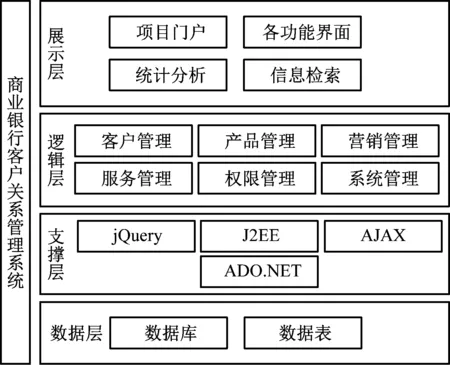

商业银行客户关系管理系统在整体架构上划分为4层:数据层、支撑层、逻辑层和展示层。数据层采用关系型数据库SQL Server实现数据存储;支撑层主要为系统核心技术,包括AJAX、ADO.NET、jQuery、J2EE等;逻辑层主要完成系统核心业务逻辑处理,完成对数据的分析与计算并将结果返回给用户;展示层作为人机交互界面,是用户与系统的交互通道。系统整体组成结构如图4所示[6]。

图4 系统总体架构

4.2 功能模块

根据系统的功能需求分析,结合商业银行的客户关系管理目标以及客户生命周期的维系流程,在系统总体架构上设计功能模块,将核心功能划分为8个模块,组成结构如图5所示。

图5 系统功能模块组成

(1) 营销管理:利用产品营销分类模型,定位潜在具有购买产品意向的客户群。查看订单及合同信息。

(2) 客户管理:客户名称、行业、性别、职位、联系方式、地址等基本信息管理。实现客户信息的增删改查。

(3) 产品管理:实现对商业银行的理财产品、信贷产品的编码、描述、类别等基本信息进行管理。

(4) 服务管理:实现客户的新需求、意见、投诉等的登记与处理。

(5) 统计分析:多维度统计分析,包括客户的贡献、构成分类、服务类别以及流失原因分析等,直观展示数据挖掘结果。

(6) 配置管理:实现对城市、区域、部门、客户职业、状态、行业类型等分析功能所需的各类参数进行个性化配置。

(7) 权限管理:实现用户权限设置,根据用户或角色赋权,确保系统安全与数据安全。

(8) 系统维护:实现系统登录、密码修改等系统维护事项[7]。

4.3 数据库设计

根据系统功能模块设计核心数据库表如下。

(1) 客户基本信息表:核心字段包括客户名称、证件号码、账号、行业、职位、性别、地址、联系方式、学历、月收入、产品编号、产品名称、意愿等级等。

(2) 产品信息表:核心字段包括产品编码、产品名称、产品类型、风险分级、内容描述等。

(3) 服务信息表:核心字段包括投诉编号、用户编号、客户姓名、投诉信息、投诉时间、处理时间、处理结果等。

(4) 需求信息表:核心字段包括需求编号、客户姓名、需求描述、提出时间、处理时间、处理人等。

(5) 营销信息表:核心字段包括产品编号、客户编号、客户名称、意愿等级、最后联系时间、客户状态等[8]。

5 系统功能测试与模型验证

5.1 功能测试

在系统测试过程中,秉承合理规划测试事项、合理输入异常输入结合、发现漏洞修改后再次验证等原则设计了系统功能测试用例,主要包括客户、产品、服务信息的增删改查;客户、产品、服务信息的查询与检索;营销类型的预测;用户权限与角色的分配等。验证结果均与预期相符且各类主流浏览器页面展示正常,兼容性较好,整体功能满足设计预期。

5.2 性能测试

采用100个用户访问系统功能模块,系统登录平均耗时1 245 ms,信息查询平均耗时3 927 ms,添加各类信息平均耗时2 732 ms,整体响应迅速,无卡顿崩溃现象,系统性能优异。

5.3 营销预测效果验证

为了验证系统营销模型的预测准确性,采用国内某浦发银行的1号理财产品作为样本集,选取符合要求的247名客户的银行数据,收集客户背景、参与活动次数、上次接触后天数、联系次数、之前营销活动结果等营销数据,联合我国季度就业率、季度就业变动率、消费物价指数月指标、消费者信息指数等宏观经济变量构成20个混合变量,带入系统设计的GTB营销预测训练模型,对树参数、Boosting参数进行调优以及数据训练,最终得到预测准确率Accuracy为0.900,极大程度的过滤了不相关客户,为商业银行的个性化营销提供了十分重要的参考价值。

6 总结

本研究从商业银行客户关系的管理目标为基点,通过机器学习设计了营销预测分类模型,并设计了4层体系的管理系统,实例数据验证系统功能完备,预测模型准确度高,为商业银行客户关系管理提供了技术手段。但建模参数还需进一步精确,纳入更多影响因子以提升预测准确度。同时在使用过程中还需不断完善系统功能,为商业银行提供更精细的客户价值挖掘手段。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

家庭影院技术(2020年4期)2020-05-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

劳动保护(2019年3期)2019-05-16

现代营销·学苑版(2016年10期)2016-12-12

新教育时代·教师版(2016年29期)2016-12-05

现代企业(2015年6期)2015-02-28

职工法律天地·上半月(2014年7期)2014-11-11