征信视阈下信用权司法保护路径研究

2022-07-11 08:01倪楠,丁元

西北大学学报(哲学社会科学版) 2022年4期

倪 楠,丁 元

(西北政法大学 经济法学院, 陕西 西安 710122)

现代经济的本质是信用经济,是市场经济发展到一定时期的产物[1]。截至2020年12月底,我国将近11亿自然人、6 092.3万家企业和组织已接入征信系统[2],现阶段已基本实现经济主体信用信息的全覆盖收录。进入互联网时代,个人信息呈现出巨大的经济价值,更与名誉权和隐私权相关联,社会信用评价已成为影响信息主体人格利益和财产利益的重要指标。对信用信息错误的收集、报送以及恶意存储和使用,将给信息主体带来信用评级降低、商业机会流失、就业歧视、贷款成本上升以及列入失信黑名单等负面信用责任。伴随着信用市场的建立和信用经济的快速发展,信息主体的信用权遭受侵害的频次不断上升,信息主体的维权意识也在持续增强,如不能进一步提供有效的法律制度供给,极易产生信用经济发展与信息主体信用权保护相对抗的局面。

从学理上看,信用权依然存在人格权说、财产权说和混合型权利说的观点争议,而在司法实务界各地法院以名誉权纠纷、隐私权纠纷、姓名权纠纷等各种不同案由来处理信用权纠纷案件。总体来看,现实中理论界和司法实务界均未对信用权给出明确的、统一的保护路径。本文通过对信用权纠纷案件已生效的裁判文书的分析,进而对信用权的法律性质和理论基础展开研究,并最终在《中华人民共和国民法典》(以下简称《民法典》)信用权制度的基础上,分类别形成多层次信用权司法保护的优化路径。

一、概念廓清:征信语境下信用权本体论与关系论

信用权是信息主体对自身客观、真实信用状况的社会评价所享有的信用利益。在征信语境下,表现为信息主体在征信活动过程中从征信主体和信息提供主体处获得相应评价并取得相关利益的权利。

(一)征信过程中信用权本体论

从信用权本体论出发,分析信用权在征信语境下的主体、客体和内容是本次研究开展的前提。《征信业管理条例》(以下简称《条例》)第2条第2款(1)《条例》第2条第2款规定:“本条例所称征信业务,是指对企业、事业单位等组织(以下统称企业)的信用信息和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动。”明确规定,征信过程中的信用权主体不仅包括自然人,还包括企业、事业单位等组织,即信用按照类型划分包括个人信用、商事信用和政府信用三大类[3]。相应的,信用权的主体也对应为自然人、法人、事业单位以及国家在内的一切民事主体。而在以往的研究中,更多的学者将研究聚集于自然人的信用权主体资格,往往忽视法人和非法人组织也是信用权的重要主体。

在信用权客体方面, 信用权的客体表现为信用利益。 信用的活动轨迹最早为交易双方之间的直接借贷或赊销, 在商业社会是以银行为中介将资金投放至合格的交易对象。 但无论信用活动的表现形式为何, 其均需要以交易对象的信用评价为媒介, 最终实现双方信用利益交换。 故信用权的客体通过信用评价媒介被提炼为信用利益, 信用评价属于社会公众对信息主体经济能力信赖和偿债确信的社会性评价, 其评价好坏与否, 直接影响信息主体获取信用利益的多寡。 信用信息是信息主体信用评价的基础依据, 性质不同的信息体现出信息主体的不同利益, 如隐私信息体现为隐私利益, 肖像信息体现为肖像利益, 姓名信息体现为姓名利益, 信用信息则主要体现为信用利益。 在征信过程中, 信息提供主体收集与信息主体信用能力和信用行为相关的信用信息, 征信主体再根据该信息形成征信报告和信用评价, 最终交易双方根据该信用评价判断经济能力和履约风险。 信用的实质是交易双方信用利益的交换, 信用评价是信用利益交换的媒介, 信用信息是信用评价的依据, 信用利益则是信用信息和信用评价的终极目标。

从信用权的内容上看,信用权利主要指主体享有信用利益;信用义务指义务人承担的对应信用义务内容。信用权主体有权依据自身信用利益请求其他主体为或不为一定行为[4]。在征信过程中,信用义务有明确内容和范围,权利享有者有权要求征信主体和信息提供主体严格按照法定和约定范围收集信用信息,要求正确、客观评价信息主体的信用状况,并要求信息使用主体合法、合规使用信用产品。信用权不得任意侵犯,权利主体有权在信用利益受侵害后要求救济。信用权的权利对应的是征信主体、信息提供主体和信息使用主体的义务承担,正确的信用信息收集指向信息提供主体(如银行、政府部门、事业单位等),客观真实的信用评价指向征信主体(如央行征信中心、百行征信、朴道征信),合法合规使用信用产品指向信息使用主体(包括自然人、法人和非法人组织),当义务主体未遵守法定义务,侵害信用权主体信用利益时,将承担对权利主体造成的经济利益和精神利益的损失赔偿责任。

此外,信用信息被错误收集、信用状况被不当评价对信息主体的权益影响巨大。为确保信息提供主体和征信主体正确刻画信息主体信用画像,信息主体不仅享有知情权、异议权、维护权、修复权,而且救济权也应当成为信用权的重要内容。

(二)征信过程中信用权与邻近权利辨析

《民法典》未将信用独立成权,但在现行司法实践中,法院大多通过名誉权、隐私权、荣誉权、一般人格权等对信用利益予以救济。不可否认,信用权与其邻近权利之间存在千丝万缕的联系,需要进一步辨析信用权与邻近权利之间的关系。

1.信用权与名誉权的关系 信用权与名誉权最早见于古罗马法,其将信用和名誉均视为自然人人格利益的重要内容,一并纳入精神利益范畴[5]。但二者也存在显著区别:首先,权利内容不同。信用指向个人诚信和商业诚信,名誉更多强调社会公德。二者评价机制不一,名誉评价主体的主观性更强,涉及人的品性、声望、才干、价值观等道德层面的内容;而对信用的评价更具客观性,征信过程下的信用评价已经阶段化和专业化,评价内容既包括正面评价,也含有负面评价。其次,二者受侵害的表现形式不同,名誉受损害要求权利主体的损害后果向社会公开;而信用受损害可能会因征信系统的封闭性而不具有损害后果向社会公开的要件。再次,二者的权能不同,名誉是一种消极防御性质的权利,不产生财产利益;而信用则具有信用利益,能够带来一定的经济价值。

2.信用权和隐私权的关系 两者都具有强精神性人格属性,均要求对自身敏感信息予以保护。区别在于:隐私权要求义务主体不得扰乱权利主体私生活的安宁和个人的秘密,他人对权利主体的负面隐私信息不得收集、利用;而信息主体的负面信用信息,如逾期还款记录、违约记录、违法违规行为记录均会被采集、评价并形成征信报告。

3.信用权与荣誉权的关系 两者均为人格权,权利客体存在相同之处,荣誉的获得、享有会提升信息主体的信用利益。二者区别在于:首先,权利主体范围不同,荣誉权具有自然人专属性;而信用权的权利主体较为普遍。其次,荣誉权的客体皆为积极正面的荣誉及其利益;而信用评价有好有坏,信用状况有高有低。再次,荣誉权基于特定事件和特定程序取得,消灭也需经法定程序剥夺和取消;而信用权不会因失信行为或信用评价降低而消灭,其始于出生,终于死亡。

4.信用权与个人信息权益的关系 信用信息是信用评价的基础,信用利益反映着信用信息的内容。两者的区别在于:个人信息权益的客体是主体的全部个人信息,权利主体对自身信息拥有控制权、删除权、查询权和修改权等;而信用权的客体是信用利益,权利主体有权享有、维护信用利益。

总之,信用权与名誉权、隐私权、荣誉权、个人信息权等权利存在异同,在具体情况下还会出现竞合。但权利之间的竞合并不会阻碍既有权利的存在,而过分注重新权利的独立性极易导致权利之间产生冲突,也会破坏法律体系的完整。在具体案件中,过分注重对信用权和名誉权、隐私权、荣誉权之间的区别,有可能造成信用权的人格利益部分缺失,使得两者之间相互对立,造成在司法实践中信用权无法得到妥善保护。

二、实证考察:信用权纠纷案件统计分析

信用权伴随信用经济和信用伦理的不断发展逐渐成为一种重要权利,征信活动作为信用经济社会的运行基石,为信用权的存在提供了现实的法律基础[6]32。本研究以征信活动中信用权纠纷案件为分析对象,以“征信”和“信用权”为关键词,在中国裁判文书网进行检索,共计显示80个案件(2)检索工具为中国裁判文书网,检索关键词为“征信”“信用权”,检索时间为2021年11月10日16时36分,显示共有80份裁判文书。。这些案件遍布全国各地,法院层级从基层法院到高级法院,既有针对实体问题的判决书,也有针对程序问题的裁决书。主要呈现出以下特点。

(一)案由适用多样

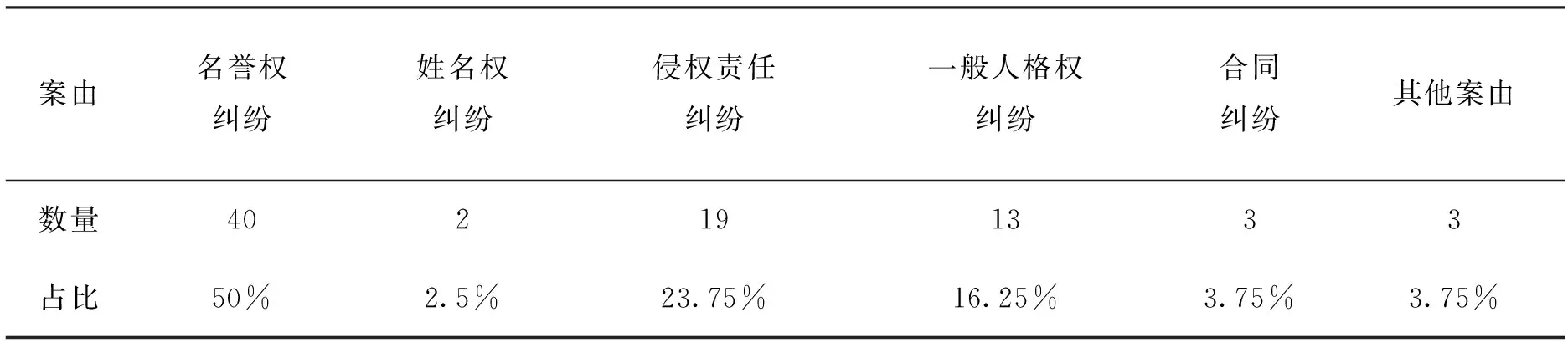

从案由数量分布和占比情况来看, 名誉权纠纷案件数量40件, 占比50%; 姓名权纠纷案件2件, 占比2.5%; 一般人格权纠纷案件13件, 占比16.25%; 侵权责任纠纷案件19件, 占比23.75%; 合同纠纷3件, 占比3.75%; 其他案由3件, 占比3.75%(见表1)。 由此可见,我国征信领域信用权纠纷案件案由分布较为分散, 以人格权案件为主, 主要包括名誉权纠纷、 姓名权纠纷和一般人格权纠纷, 共计55件, 占比68.75%。

表1 信用权纠纷案由数量统计表

全国各地法院对案由适用存在不同做法,集中以名誉权纠纷(50%)、侵权责任纠纷(23.75%)、一般人格权纠纷(16.25%)、姓名权纠纷(2.5%)等案由予以处理。其中,共有19件案例未在案由中明确被告侵犯原告何种具体人格利益,法院将其笼统地列为“侵权责任纠纷”。

通过对比分析发现, 我国法院对信用权的保护主要采取间接保护模式, 信用权纠纷的处理路径从一般人格权、 姓名权的解释框架和名誉权的解释框架两种模式进行保护。

从一般人格权、姓名权的解释框架保护,是将信用权纳入一般人格权和姓名权体系。 如北京市海淀区法院主张信用权属于一般人格权, 认为一审法院的立案案由“名誉权纠纷”定性错误,应改为“一般人格权纠纷”(3)(2019)浙0902民初3701号民事判决书。。 原告张某认为, 银行对原告信用状况的错误记录, 侵害了原告的信用权, 使原告的一般人格权受损(4)(2017)冀0926民初1753号民事判决书。。 同样的说理路径和逻辑也出现在“青某与中国农业银行股份有限公司南充分行一般人格权纠纷案”和“张某与中国农业银行股份有限公司南充分行一般人格权纠纷案”(5)(2017)川1302民初1566号民事判决书、(2017)川1302民初1567号民事判决书。中。

从名誉权的解释框架保护,是将信用权纳入名誉权体系。如在河南省舞阳县农村信用合作联社与李某名誉权纠纷案(6)(2021)豫11民终892号民事判决书。中,法院将信息错误记录和错误提交界定为信用权侵权行为,上诉人向征信中心不当提供李某不良信息的行为对李某的名誉权造成了侵害。在郑某与厦门农村商业银行股份有限公司新民支行名誉权纠纷案中,法院认为该案中郑某主张的名誉权实质为信用权(7)(2017)闽02民终2697号民事判决书。。山东省无棣县法院在判决中指出,信用权应包含在名誉权中,因人民银行不良信用记录产生的侵犯信用权纠纷实质为名誉权纠纷(8)(2021)鲁1623民初377号民事判决书。。在贵州修文县农村商业银行股份有限公司与熊某名誉权纠纷案(9)(2020)黔01民终8554号民事判决书。件中,法院表达了同样的看法,信用是社会对特定主体清偿能力和清偿记录的评价,属名誉范畴。

(二)信息主体维权意识强,但对信用权权属认识不清

通过对所收集案例当事人诉求中涉及的信用权保护情况的统计,法院在裁判说理中提及“信用权”的有53件(10)(2021)豫11民终892号、(2020)黔01民终8554号、(2020)豫11民终1634号、(2020)辽01民终7629号、(2020)豫11民终1182号、(2020)豫11民终960号、(2020)豫11民终887号、(2020)沪02民终2356号、(2019)琼01民终5432号、(2019)豫13民终5542号、(2019)渝02民终1454号、(2019)冀05民终1576号、(2019)闽02民终655号、(2018)川13民终398号、(2017)冀01民终12705号、(2017)闽02民终2697号、(2014)洛民终字第2886号、(2014)一中民终字第3724号、(2021)豫1625民初3509号、(2021)豫1625民初3498号、(2021)豫1424民初2112号、(2021)冀0803民初312号、(2021)豫1625民初314号、(2021)鲁1623民初377号、(2021)吉0281民初76号、(2020)豫1082民初4814号、(2020)宁0402民初5373号、(2020)闽0424民初1538号、(2020)浙0603民初3941号、(2020)苏1023民初1497号、(2020)晋0223民初139号、(2020)鲁1623民初884号、(2020)冀0127民初240号、(2020)鲁1623民初14号、(2020)鲁1623民初16号、(2019)浙0902民初3701号、(2019)川1621民初2545号、(2018)豫1302民初8499号、(2018)粤0303民初14542号、(2016)湘0103民初5125号、(2016)鲁1329民初4213号、(2017)鲁0983民初3560号、(2017)鲁1002民初1552号、(2017)川1302民初1566号、(2017)冀0127民初551号、(2017)川1302民初1567号、(2017)陕0503民初1199号、(2017)豫1723民初1942号、(2016)黔0221民初3076号、(2016)黔0221民初3076号、(2016)湘0421民初782号、(2016)皖0504民初1920号、(2015)肥民初字第2290号等民事判决书。;诉讼双方在诉讼请求及事实理由中提出“信用权”概念(11)(2021)鲁0116民初1461号、 (2020)辽0782民初2479号、 (2020)豫1082民初4814号、(2020)豫1282民初3114号、(2019)陕0116民初14090号、(2020)豫1082民初4814号、(2020)宁0402民初5373号、(2019)渝0103民初15563号、(2020)晋0223民初140号、(2019)内0102民初5858号、(2019)甘0826民初1144号、(2018)晋1126民初262号、(2018)豫1602民初3017号、(2017)冀0926民初1753号、(2017)黑0110民初862号、(2016)粤1302民初3762号、(2014)通商初字第00980号、(2013)沂南民初字第3277号等民事判决书。(2020)辽0782民初2479号、(2020)黔0603民初1065号等民事裁定书。或“因错误征信导致信用权受损”的案件有27件,占比为33.75%。当事人在信用权纠纷中起诉请求删除不良信息、消除影响等非财产损害救济或要求精神损害赔偿案件40件,占比为50%;原告既要求被告删除不良记录、消除不良影响、恢复名誉等非财产损害赔偿,又要求赔偿因错误征信、错误记录等侵权行为造成经济损失的案件39件,占比48.75%。面对信用权遭受损害时,就当事人对信用权性质认知来看,所选案件中绝大部分原告会起诉要求消除不良信用信息,信息主体对于信用权的精神性利益有较高程度的认知与表达。仅选非财产损害救济的案件占比过半,这也说明大部分信息主体对信用权的人格权属性认同度更高,而对其蕴含的财产属性理解不足。

同时,在信用权纠纷案件中,当事人针对信用权受侵害而寻求名誉权或一般人格权救济路径的案件数量占全部案件的近66.25%。在知大(上海)知识产权代理有限公司与上海普众网络有限公司名誉权纠纷案件中,原告知大公司认为被告侵犯其名称权、名誉权、信用权等人格权(12)(2020)沪02民终2356号民事判决书。。在申某与交通银行股份有限公司海南省分行、中国人民银行征信中心等名誉权纠纷案件中,当事人对名誉权进行广义解释以涵盖信用权(13)(2019)琼01民终5432号民事判决书。。根据统计,将信用权与名誉权、一般人格权等人格权混同的案件数量较多,当事人对信用权、名誉权、一般人格权等人格权差异的认知还不清晰,特别是不同法院裁判信用权纠纷案件所选择的裁判依据和对信用权性质的裁判说理并不统一。

(三)侵权主体多元且行为较复杂

根据调查,信用权纠纷案件侵权主体主要包括征信主体(14)征信主体:包括央行征信机构、市场化征信机构以及信用评级机构等。、信息提供主体(15)信息提供主体,包括向征信机构提供信用信息的商业银行、小贷公司、商贸公司、汽车经销商、融资担保公司等机构。、冒用和盗用信息主体身份信息的自然人三类。不同主体在征信业务中承担不同职能,相互间形成的法律关系也并不相同。央行征信中心是典型征信主体,代表国家行使管理和发展征信业职能的监管机构,处于征信法律关系中强势一方。信息提供主体主要指商业银行,其诉讼能力较信息主体和征信消费者明显具有优势。在尹某、陈某等与河南长葛农村商业银行股份有限公司名誉权纠纷案中,商业银行凭借其可以报送征信记录的优势地位,直接将未经确认的负债记录报至中国人民银行征信系统,对原告的信用权利形成了侵害(16)(2020)豫1082民初4814号民事判决书。。在贺某与中国工商银行股份有限公司重庆解放碑支行侵权责任纠纷案件中,被告工商银行渝中支行伪造原告贺某信用卡提额申请书,造成了三年的错误逾期记录和信用卡冻结,原告只能向被告方工商银行渝中支行反映情况,并请求停止逾期记录和冻结,但被告对此未予采纳(17)(2019)渝0103民初15563号民事判决书。。

统计发现,在信用纠纷案中侵权行为主要包括四类:第一类是信息提供主体对信用信息的不当报送和错误记录;第二类是假冒、盗用信息主体身份信息,向银行贷款不还;第三类是超期未删不良信用信息;第四类是信息主体为他人提供担保,债权未能实现导致担保人产生不良信用记录。

表2 部分案件侵权行为类型统计

究其原因,征信活动具有较强的专业性,拥有复杂的、阶段化的业务流程,涵盖信息收集、信息提交、信息存储、信息分析、产品使用五个环节。侵权行为既可以单独发生于某个环节,也可能存在于几个或全部环节中。征信活动、信息主体、信用状况评价流程化,使侵权行为往往在征信流程的最后阶段才被发现,极易导致权利主体自身权益受侵害时间与侵权行为的发生时间存在明显错位。在龙某与深圳前海达飞金融服务有限公司名誉权纠纷案件中,原告于2019年9月6日在深圳前海达飞金融服务有限公司办理手机贷款,于同年12月31日已还清贷款。但当原告因购车查询自己的信用报告时,才得知存在错误逾期还款记录(18)(2020)辽0782民初2479号民事裁定书。。王某与山西省石楼县农村信用合作联社一般人格权纠纷案中,原告王某准备在石楼县邮政银行办理信用卡时,才得知其已被纳入个人征信系统黑名单(19)(2018)晋1126民初262号民事判决书。。相似情况同样发生在“申某与交通银行股份有限公司海南省分行、中国人民银行征信中心等名誉权纠纷案”(20)(2019)琼01民终5432号民事判决书。、朱某与徐某、重庆市农村商业银行股份有限公司开县支行(21)(2019)渝02民终1454号民事判决书。等一般人格权纠纷案中。

三、问题的缘起:信用权理论沿革及学说检视

目前,我国民事立法对信用权未作明文规定,理论界与司法实务界对信用权的属性和救济内容均存在争议,理论界存在三种不同观点,司法实务中亦有两种保护路径。

第一种观点认为信用权是纯粹的人格权,特别是名誉权的重要组成内容,错误的不良信用信息会导致信息主体社会评价降低,侵害其名誉、隐私、姓名等人格利益。李双元、温世扬从《德国民法典》等824条推演出信用权是一种精神性人格权,主要功能在于维护权利人社会影响与社会评价[7]148。李新天、朱琼娟认为信用权的评价对象特定,具有人身不可分离性和不可衡量的性质,信用评价不可量化[8]。杨立新明确信用权是权利主体获得、维护自身经济能力和履约能力的社会评价与社会信赖,权利主体对因该评价产生的经济利益享有支配权[9]。张新宝将信用视为名誉权的组成内容,主张通过精神性人格利益进行保护[10]。司法实务中对此观点也有应用。在河南汝州农村商业银行股份有限公司与孙某名誉权纠纷案中(22)(2021)豫04民终3608号民事判决书。,北银消费金融有限公司、厦门市进步金融技术服务有限公司、厦门卡玛卡商贸有限公司等姓名权纠纷案中(23)(2019)闽02民终655号民事判决书。,都体现了当事人的人格权。

第二种观点认为信用权属于无形财产范畴,是一种财产权,侵害信用权会导致信息主体经济利益的损失。吴汉东认为信用利益本质是无形财产,并通过社会交往中的社会评价形成信用权,其主张赋予信用利益为独立财产利益法律地位,予以特殊的法律保护[11]。信用信息具有财产利益属性,侵害主体信用利益的行为应当赔偿权利人由此造成的财产利益损失。在位某与河南省柘城农村商业银行股份有限公司岗王支行、河南省柘城农村商业银行股份有限公司名誉权纠纷案中,法院根据被告因工作失误将原告的身份信息录入失信状态,侵犯了原告的信用权,对于原告请求被告赔偿其购房违约金5000元予以支持(24)(2021)豫1424民初2112号民事判决书。。可见,法院对于信用权的财产属性表示了认可,认为信用权的损失可以用违约金予以补偿。在贺某与中国工商银行股份有限公司重庆解放碑支行侵权责任纠纷案中,原告因被告伪造了其银行卡资料,要求被告赔偿因信用权损害所引起的损失和信用本身损失,包括原告信用评价降低和信用利益损失,具体为银行中途停贷造成上百万元的经济损失以及被列入融资黑名单,经营资信和经营信誉遭受很大损坏,无法再在金融机构和小贷公司融资贷款(25)(2019)渝0103民初15563号民事判决书。。可见,当事人对自身信用权的财产属性受侵害具有较强的感受。

第三种观点认为信用权是“混合性权利”,兼具人格与财产双重属性,属于民事权益。王中、李欣认为,信任和评价属于人格属性,同时信用良好能增加主体财产利益,具有财产属性[12]。冯果认为,信用权兼具人格权与财产权,在商事领域为权利主体带来巨大商事利益,并可以用金钱衡量其价值,属于典型的混合性商事权利[13]。姚辉明确,信用权包括人格利益和财产利益,并主张单独设置信用权加以保护[14]。总的来看,该观点一方面承认了信用利益的人格权属性,另一方面也认为侵害信用利益的行为会导致信息主体财产利益的损失。在中国农业银行股份有限公司沈阳辽中支行与杨某名誉权纠纷案中,法院指出目前我国民事立法对信用权未作明文规定,但对社会经济生活中客观存在的信用权作为一种民事权益加以保护,已成为共识(26)(2020)辽01民终7629号民事判决书。,在这里信用权被理解为侵权责任法中第二条所列举的未被列明的民事权益。舞阳县农村信用合作联社与刘某侵权责任纠纷案中,法院认为理论与司法实务中对于信用权还存在人格权、财产权、混合型权利理论分歧,主张将信用权作为民事权益纳入《中华人民共和国侵权责任法》予以保护(27)(2020)豫11民终1182号民事判决书。。

而对于信用权的司法救济,主要有“权利说”和“法益说”两种保护进路。一是“权利说”,主张将信用利益纳入单一权利,设置专门权利予以保护。王利明主张设立信用权,认为信息主体享有对自身信息和信用利益的支配权能[15]189。姜爱茹从个人信用信息着眼,认为个人信用信息是个人信用权的权利载体[16]。对于信用权损害赔偿内容,杨立新认为应当参照名誉权确定赔偿范围,信息主体可以要求精神损害赔偿[9]。吴汉东认为可以一并要求赔偿损害、停止侵害、消除影响和赔礼道歉等方式[11]。二是“法益说”,主张将信用利益纳入既有权利体系保护范围,而无需单独设立新型权利。任江通过对“骗贷逾期未还”类案件的分析,发现姓名权对主体信用利益起着实质保护作用。张继红对大量个人信用权益纠纷司法案例进行研究分析,得出完善名誉权、姓名权、隐私权等司法解释内容,可以解决信用权益纠纷中信息主体请求权基础缺失的问题[17]。李巧玲着眼信用利益的人格和财产双重属性,明确将机会利益损失纳入财产损害的赔偿范围[18]。艾茜进一步认为信用利益侵害赔偿范围包括物质损害赔偿、精神损害赔偿和惩罚性损害赔偿三个方面,其中经济损害赔偿包括直接经济利益和间接经济利益[19]214-215。“法益说”认为无需设立专门权利,而应将信用权作为法益予以保护。

总体来看,大部分学者均以《德国民法典》第824条关于信用权内容为研究基石,研究囿于对德国信用权基础理论的移植和承继,存在大而不当的嫌隙。大部分研究未能结合我国丰富的司法案例和《民法典》的信用权制度进行针对性研究,未提出解决司法实务面临的信用权纠纷难题的有效对策。此外,信用权纠纷多发于征信领域,而征信是信用经济发展的重要支撑,征信领域中的信用权纠纷案件应受到理论界和实务界的更多关注。

四、主要争议:征信活动中信用权司法救济障碍

征信活动中的信用资料是一种有价值的财产,被加工、制作成征信产品在市场上进行交易。大部分信息主体在知情或不完全知情下将自身的信用信息交给信息提供主体,这些信息还可能涉及敏感信息或隐私信息,而征信机构的过度分析常常使信息主体处于信用权可能遭受侵害的状态。当前,司法实务对信用权的保护力度不足,通过诉讼处理信用权纠纷案件效果并不十分理想。

(一)信用权纠纷诉讼案由适用混乱

当前,《民法典》并未明确信用权的内容和属性,司法实务中大部分法院按照人格权纠纷案由处理信用权类型的纠纷。由于缺乏明确法律条文支持,导致不同法院对信息主体人格权益的处理存在不同方法,同案异判的现象比较常见。

首先,《民事案件案由规定》中人格权纠纷案件下设1个一级案由(28)一级案由:人格权纠纷。、9个三级案由(29)三级案由:生命权、健康权、身体权纠纷;名誉权纠纷;隐私权纠纷;姓名权纠纷;肖像权纠纷;荣誉权纠纷;婚姻自由权纠纷;人身自由权纠纷和一般人格权纠纷。。在司法实务中,50%的案件主张将信用权纳入名誉权,以名誉权侵权处理信用权纠纷案件,也有16.25%的案件纳入一般人格权加以保护(30)(2021)鲁0116民初1461号民事判决书、(2017)川1302民初1567号等民事判决书。,另有2.5%的案件纳入姓名权加以保护(31)(2019)冀05民终1576号民事判决书、(2019)闽02民终655号民事判决书。。各地法院对信用权纠纷的案由确立并不统一,甚至在案由适用之间,时常出现彼此矛盾的情况。

其次,法院在信用权纠纷案中,由于适用顺序缺乏统一标准,也在一定程度上导致适用法律出现分歧。在司法实务中,有23.75%的法院直接适用侵权责任纠纷一级案由对信用权纠纷案件予以立案处理,也有法院适用三级案由的名誉权纠纷、姓名权纠纷立案审理信用权纠纷,还有一些法院适用范围更大的一般人格权案由立案审理,将信用权概括解释为一般人格权。

再次,各地法院对案由的选择具有明显的不适应性。一是姓名权纠纷案由适用场景较为局限,主要用于冒名和盗名贷款行为侵害信用利益类案件。姓名权保护模式以保护人格性质的精神利益为主,对经济性质的财产利益难以纳入其保护范围。主体信用权大多通过姓名要素予以连接,但并不意味着信息主体精神损害和财产损失是因姓名冒用和盗用行为。在得到主体授权情况下,也会出现因贷款逾期给信息主体带来不良信用评价。可见,信用权内在的人格利益和财产利益的损害才是造成主体名誉下降的原因,而非信息主体姓名。二是名誉权保护模式适用场景相对广泛,包括冒用和盗用身份信息、信息错误提交和错误记录、超期未删除不良记录等场景。但《条例》第18条和《个人信用信息基础数据库管理暂行办法》第13条规定,主体同意是个人信息查询的前提,且仅允许在约定范围使用,而名誉受到侵害主要表现为权利主体的社会评价降低,要求损害具有公开性。《条例》对信用信息只在特定的用途中使用的要求和征信系统的相对保密性,与名誉权要求损害公开相左。

总体来看,信用权纠纷案件案由适用混乱,一级至三级案由均有适用,更有部分案件法院直接将案由笼统地确定为“侵权责任纠纷”,案由未能明确被告侵犯原告何种具体人格利益。法院现行适用姓名权、名誉权等具体案由解决信用权纠纷的做法无法妥善保护信用利益。

(二)侵权认定存在困难

司法实务对原告诉讼请求支持范围差异较大,侵权行为认定困难是造成该差异的主要根源。

首先,在绝大部分信用权纠纷案件中,征信中心和征信管理机关未与信息主体签订民事合同,导致诉讼中信息主体要求征信中心删除相关记录的诉求欠缺法律依据或合同基础。在司法实践中,法院多以此认定征信中心或商业银行不存在侵权行为。究其原因在于信息提供主体收集的信息准确度较低,导致向征信主体提交错误信息,而征信主体由于不了解信息提交合同内容,仅能被动接受信息提供主体提交的信息,无法进行实质审查以核对信息的真实性。

其次,信用权侵权司法认定标准尚不明确。一般而言,侵害行为要求行为本身具有违法性,并直接作用于权利主体。《条例》第7章列举的几类侵害行为(32)《条例》第7章列举的几类侵害行为,包括违法提供或出售信息、违法泄露信息、未按照规定更正信息、未按规定处理信息异议、未履行不良信息告知义务等。,大多不直接对信息主体的信用权产生损害,且部分行为并不具有法律意义上的违法性。

再次,传统损害本质论要求受害人在事故发生后与假设事故未曾发生时存在财产上的差额,即以差额说为损害的主要判定方法。在信用经济时代,侵害信息主体个人信用信息行为具有阶段性,损害具有无形性以及损害后果发生迟滞,极大地增加了信息主体举证的难度[20]。征信活动的阶段化和专业性使得侵害行为与损害后果发生时间错位,损害后果滞后发生,也导致法院难以确定侵害行为以及该行为所起作用的大小。就法院对信用权侵害与救济的裁判情况予以统计,裁判认定侵害信用权、并支持当事人财产损害请求的案件仅有12件,占全部案件数量的15%;判决不予支持当事人提出的诉讼请求的案件有21例,占全部案件数量的26.25%。信息主体因举证不能而承担证明责任是司法实务较为普遍的做法,如有法院认为,知大公司未能提供客户量、业务量、财务状况等证据证明其利益受损的事实,对其赔偿经济损失诉请不予支持(33)(2020)沪02民终2356号民事判决书。。有法院认为,因不良征信导致原告无法正常办理信用卡、住房公积金贷款等,为子女教育、购房,导致原告额外支出大量费用请求赔偿的诉请,但其未能提供充分的证据证明,故不予支持(34)(2019)陕10民终678号民事判决书。。

总的来说,信息主体承担的举证责任过重,因信息主体承担证明责任而判决败诉成为当前法院的普遍做法。往往因无法举证说明信用受损和损害结果之间的因果关系,使得司法实务中常常出现信息主体信用权普遍保护不足和财产损害赔偿支持率较低的情况。

(三)信息提供主体内控制度缺失,信息审核义务分配不当

“信用权”虽然在法律上没有规定,但信用不良人员在出境、贷款、乘坐飞机和高铁、其他高消费等方面的权利都受到限制,不良信用记录对一个人的信誉度和社会评价影响巨大。互联网时代,征信活动改变了传统信用信息高成本的链条式传播,突破传统传播方式的耗时长、分散性和范围窄的局限,信用信息的传播速度和影响范围更为迅速和宽泛。

首先,现阶段,征信主体和信息提供主体均存在维护信息主体信用权意识薄弱的情况[21]。如商业银行未严格依照相关规定办理贷款业务,使他人利用原告殷某的身份资料办理了个人贷款,导致殷某《个人信用报告》产生逾期记录达33次之多(35)(2016)黔0221民初3076号民事判决书。。又如中国农业银行股份有限公司临沭县支行对贷款审查管理不严,致使错误上报高某的不良信用记录,严重影响了高某的日常生活(36)(2016)鲁1329民初3909号民事判决书。。

其次,在所选80份案件样本中,被告主要为征信法律关系中的信息提供主体。征信活动中信用权纠纷激增的主要原因在于信息提供主体内控制度缺失,异议投诉制度预防、解决信用权纠纷作用不足。信息提供主体缺乏内控制度,使得大部分矛盾纠纷堆积于信息收集阶段和信息报送阶段。究其原因在于现有法律法规对信息提供主体建立信息审核内控制度并未给予明确规定,极大地降低了信息提供主体建立内控制度的意愿。商业银行认为征信机构作出的针对信息主体不良记录的评价,该行为与其无关,其无权作出任何信用评价,也无权操作修改任何人的信用评价(37)(2021)鲁09民终1664号民事判决书。。

再次, 在《条例》和《个人信用信息基础数据库管理暂行办法》中, 信息修改和处理的权限规定并不明确。 商业银行错误记录主体身份信息、 错误处理数据时, 未明确是否应进行首次修改, 出现征信机构还需对商业银行不能修改或不愿修改的信息再次进行修改, 甚至出现信息提供主体、 征信主体相互推诿、 均不对信息进行审核的情况, 直接侵害了信息主体的信用权。 在舒某与铜仁农村商业银行股份有限公司茶店支行名誉权纠纷案件中, 舒某认为,被告农行茶店支行在办理业务时未尽到谨慎的义务, 未严格把控贷前调查、 贷时审查、 贷后跟踪调查的贷款流程, 造成原告舒某出现不良征信记录, 严重侵害其信用权(38)(2020)黔0603民初1065号民事裁定书。。

五、制度承接:征信活动中信用权保护之法律进路

(一)宏观层面:以个人信息权益保护路径为主,重视财产利益救济

《民法典》对信用权的制度设计回应了理论界关于信用权属性和司法救济方式的争议。《民法典》将信用权作为一项民事权益,兼具人格和财产双重属性。对信用权采取“法益说”予以司法保护,具体表现为将信用权纳入个人信息权益保护体系,而非将“信用”单独成权。

首先,根据前述案例分析,信息主体因信用权受侵害诉请赔偿财产利益损失的,大部分案件未得到司法实务支持。《民法典》引入了个人信息权益保护条款,新增第1029条和第1030条涉及“信用”内容,个人信息权益制度可作为司法实务处理信用权纠纷中财产利益保护的主要路径。具体来看,信用权涵盖重要的财产利益,通过个人信息权益路径保护信用权具有制度合理性。一是征信领域的个人信用信息经加工、分析,向征信消费者进行个性化推送,作为商业活动中的重要参考,具有价值性、排他性和可交易性的财产属性。二是个人信用信息是信息主体信用权的保护客体基础,直接反映了信息主体的人格利益和财产利益。三是个人信用信息既属于个人信息权益的重要组成内容,又属于信用权的客体基础。信息主体通过“个人信用信息”实现了信用权保护与个人信息权益体系的连接,为个人信息权益保护路径处理信用权纠纷提供理论依据。四是个人信用信息承载着财产利益,该财产利益归属于信息主体享有和控制,故个人信息权益保护路径可实现对个人信用信息延伸出的经济利益予以保护。

其次,《民法典》对个人信息权益制度设置较为完善,为妥善保护信用权提供了法律基础。《民法典》将个人信用信息蕴含的信用利益(特别是经济利益)的享有、支配纳入了《民法典》第1034条,确立了个人信息权益保护制度。在损害赔偿方面,从个人信息权益保护路径出发保护信用权,《民法典》第1182条和第1183条对信用信息遭受侵害的赔偿范围提供了依据,信息主体可据此确定对信用权的赔偿范围。此外,《中华人民共和国个人信息保护法》第69条对信用权中经济利益的保护也起到了重要补充作用,其规定针对个人信用信息受侵害、并导致信息主体财产受损的,信息主体主张经济损害赔偿的,可按照信息主体受到的损失以及侵权行为人的获利或以实际情况为标准请求赔偿。可见,按照个人信息权益保护路径处理财产利益侵害的情形具有较为完善的法律依据。具体而言,《民法典》第1030条、第1034条为信息主体诉请赔偿信用权的经济利益提供了请求权基础,《民法典》第1182条、第1183条以及《中华人民共和国个人信息保护法》第69条为信用权财产利益的赔偿范围提供标准。

再次, 从个人信息权益保护路径出发保护信用权具有合理性。 《民法典》第1029条、 第1037条实际增添了信息主体对个人信用信息处理的同意、 异议、 删除等权能, 实现了对信用权的保护完善。 主要体现在以下三个方面: 一是信用权适用个人信息权益保护规则, 信息提供主体、 征信主体在信用信息收集、 报送、 分析过程中应当遵循“合法、 正当、 必要”的原则。 二是信息主体享有信用查询、 信用异议和信用更正三项请求权能。 信息主体可向征信主体依法查询自身信用状况, 当发现自身信用评价错误或信息报送错误的, 有权向征信主体和信息提供主体提出异议, 并要求采取更正、 删除等措施。 三是信息主体相较于信息提供主体和征信主体处于弱势地位, 个人信息权益保护路径侧重于对信息主体的保护, 强调征信主体和信息提供主体的义务, 要求信息提供主体和征信主体对采集、 分析的信用信息应当予以保护。

总的来看,以个人信息权益保护路径解决信用权纠纷案件的情形主要包括信用信息过度采集、信息不当报送、信息错误加工等。在此类案件中,主要规制对象为具有信息收集职能的信息提供主体,司法实践中此类主体也最为广泛,如商业银行、小贷公司、商贸公司、汽车经销商、融资担保公司等机构。

(二)中观层面:区分人格利益侵害场景,综合人格权案由适用

前述案例分析发现,《民法典》出台以前,司法实践中大部分法院将信用权纳入名誉权、姓名权、隐私权等具体人格权予以保护,也有法院主张信用权应归属于《中华人民共和国侵权责任法》第2条规定的其他民事权益予以保护。尽管理论与司法实务中对于信用权有不同观点,但信用权应作为一种民事权益加以保护已成为社会经济生活中的共识。针对信用权纠纷,法院需先确定纠纷类型,选用相应的具体人格权体系解决案由缺失问题。

首先,《民法典》第1024条将民事主体涉及信用的社会评价纳入名誉权范围,通过名誉权保护信息主体的正当信用评价。任何组织和个人以侮辱、诽谤等方式侵犯信用评价的,可以通过名誉权纠纷案由予以保护。信用权纠纷适用名誉权案由的主要难点在于侵权责任构成要件要求具备“向不特定人公开”,但征信领域中信用报告不具有社会公开性。考虑征信领域信用权侵权的特殊性,损害结果的社会公开不宜作为认定适用名誉权侵权案由的判断标准。对判断是否造成社会公开性评价降低,可以重新解释为不良信息为信息主体的交易对象知晓,并对主体的经济能力、履约意愿产生质疑,可能导致主体经济损失等损害,而无须要求对社会公众公开。以名誉权纠纷案由解决信用权纠纷案件的情形包括超期未删不良信用信息、恶意分析信用信息、不当进行信用评价等。此类情形中,主要规制对象为具有信用评价职能的公共征信主体和市场化征信机构,包括央行征信中心、百行征信、朴道征信等。

其次,针对侵犯主体姓名、冒用身份信息签订贷款协议并恶意逾期类案件,可适用姓名权纠纷案由。姓名是个人征信系统的信用信息与信息主体相联系的重要识别性要素,属于信息主体信用报告、信用评分等征信产品的重要内容,对姓名权的保护在个人征信活动中具有重要作用。姓名作为主体信用状况的外在表达,可以通过保护“外在表达”的途径实现对其所代表的信用权的间接保护。适用理由可重新解释为主体的信用信息与主体姓名相对应,通过姓名表达出来,信用报告是其姓名的“代表”,包含了大量重要信息内容。以姓名权纠纷案由解决信用权纠纷案件的情形包括冒用、盗用信息主体身份骗取贷款、恶意超期不还贷款、侵犯信息主体姓名等。在此类情形中,主要规制对象为盗用、冒用身份信息者或窃取身份信息的侵权人。

再次,按损害后果的类型对侵权行为予以场景化,在不同场景下选择适用其他具体人格权保护体系。在互联网时代,互联网征信因其开放、信息共享的优势,快速渗透至商业活动中,也导致个人信用、信用信息与隐私的边界逐渐模糊。信息提供主体收集血缘、宗教信仰、疾病、心理状况等法律禁止收集的敏感信息或未经信息主体同意的其他敏感信息,征信机构对这类信息进行分析和收录的行为将对主体隐私权造成侵害,针对此类侵害隐私利益的行为应优先适用隐私权法律规定,这样更具便捷性。

(三)微观层面:健全信息提供主体内控制度,引导纠纷诉前解决

贷款人信息是征信数据库的来源, 依法收集信息主体信息是个人征信活动的基础[22]40-43, 也是降低信用权纠纷的关键。 在征信法律关系中, 信息提供主体具有审查义务, 审核信息主体的身份信息真实可信, 未尽审慎注意义务属于不作为侵权。 信息提供主体内控制度的缺失是造成信用权纠纷激增的重要原因。 在王某与南阳市宛城区农村信用合作联社名誉权纠纷案中, 法院指出南阳市宛城区农村信用合作联社办理贷款义务具有注意义务, 但其未严格依照相关规定办理贷款业务, 在信贷系统录入错误信息, 导致原告王某产生不良信用记录(39)(2018)豫1302民初8499号民事判决书。。 个人信用信息包含信息主体人格利益和财产利益, 信息提供主体在信用信息的采集、 报送、 利用过程中应尽到高度注意义务, 确保信息采集、 保存和利用行为合法合规。

首先,在信息来源阶段,严格征信信息收集,建立信息提供主体内控制度,确保信息存放的安全,并将信息审查前移至对贷款合同相对方名称的真实性和适格性的审查。实时更新信息提供主体、征信主体内控系统,提高征信信息收集系统的灵活性、智能度,使系统能对替代还款账户识别,降低因错误记录、错误评价主体信用引发的司法纠纷数量。

其次,防范错误信息记录是解决纠纷的前提,也是建立信息提供主体信息审核内控制度的重点内容。在主体内控制度中根据不良征信报告形成原因,构建多层次、多渠道的不良信息处置通道,对错误记录、过时记录、扩大记录等信息提供及时删除选项,对记录正确的不良信息,严格适用法定5年删除期限。各地法院在司法裁判中针对信息提供主体和征信主体负面信息超时删除、信息错误记录等行为,通过要求主体承担法律责任反向推动不良信息按时删除,客观上也可起到推动社会信用体系建设,保障信息主体信用权的示范作用。

再次,健全商业银行业务合规制度,信息提供主体需严格履行客户身份识别义务,保留申请人的开户申请等资料,开展验证、核查客户身份信息等工作。对于存在冒用、盗用身份信息嫌疑的,应当进行异常情况标注,再对信息进行实质审核。同时,针对商业银行没有正当理由不履行信息审核义务或随意提交、泄露未经审核的个人不良信息,应当追究行为人的法律责任,要求商业银行限期改正。在收到信息主体异议和投诉后,信息提供主体也应为信息主体提供申辩渠道和多种纠纷解决渠道,尽量做到将纠纷化解在诉前。

(四)配套改革:重置举证责任,畅通司法救济

考虑征信领域信用权损害后果的无形性和侵害行为间接性的特点,不可要求信息主体对损害结果范围与具体数额承担过于严格的证明责任。重置诉讼双方的举证责任,能为信息主体的信用权提供有效的保护。《中华人民共和国个人信息保护法》第69条关于个人信息处理者不当处理行为侵害个人信息权益的,由个人信息处理者证明其不存在过错的规定,即将侵害个人信用信息的归责原则调整为过错推定原则,可以有效弥补信息主体和信息提供主体在举证能力上的差别,对保护信息主体的信用权具有重要借鉴价值。

首先,在信用权纠纷司法诉讼中信息主体不应承担因果关系的证明责任。对于因果关系的证明,应严格适用举证责任倒置规则。只要信息主体初步证明侵害行为和损害结果的存在,即推定因果关系存在,加害方对不存在因果关系负证明责任。

其次,行为人的主观过错方面,由信息提供主体、征信主体证明其不存在过错,否则,推定其具有过错。具体而言,在信用报告违规查询、超期删除不良信息、冒用身份信息签订贷款协议等纠纷类型中,可以规定信息主体仅就信用权纠纷中的侵权主体、侵害行为和损害后果进行初步举证,以证明信息提供主体错误记载自身信息、未履行提前告知义务或征信主体未对提交的信用信息向信息主体核对。此外,信息主体对错误的个人信用报告形成没有控制力,主观不存在过错,故不能要求信息主体证明损害具有社会公开性以及信用评价降低的后果。反之,信息提供主体和征信主体需要对已履行信息审核义务和告知义务承担证明责任,证明其不存在主观过错,行为与信用评价降低等损害后果不存在因果关系。

再次,细化信息主体信用权财产损害赔偿的范围,对维护信息主体合法利益具有重要作用。《民法典》第1182条对损害赔偿责任范围参考权利主体所遭受的损失、侵权行为人所获利益、法院根据实际情况予以认定[23]的规定具有重要参考价值。对于司法诉讼中因信用权侵害导致的“经济损失”,可以根据国家标准、当地人均收入、银行利率以及其他国家官方统计数据确定计算标准[24]。同时,法官审理信用权纠纷案件时,应当考虑信息主体的弱势地位,适当降低经济利益损失证明标准。对于信息主体举证侵权主体因侵权行为所获非法利益数额而主张财产损害赔偿,由于征信业务存在阶段化、专业性和复杂性等特点,信息主体难以全面、准确掌握信息提供主体和征信主体具体非法获利数额,故也不应规定过高的证明要求。

猜你喜欢

社会观察(2021年7期)2021-11-15

好孩子画报(2021年3期)2021-04-02

法制博览(2020年21期)2020-11-30

浙江人大(2020年7期)2020-08-03

人民论坛(2019年3期)2019-02-14

小学生学习指导(低年级)(2018年9期)2018-09-26

党的生活(黑龙江)(2017年9期)2017-10-19

华人时刊(2016年17期)2016-04-05

营销界(2015年23期)2015-02-28

文学教育下半月(2014年7期)2014-09-30