管理者过度自信、资本结构与会计稳健性

——基于我国医药上市企业数据

2022-07-10 14:52:16王涵熙刘伯炎褚淑贞

科技与经济 2022年3期

王涵熙 刘伯炎 褚淑贞

(中国药科大学国际医药商学院,南京 211198)

0 引 言

资本结构问题一直是经济研究的核心领域,在与国计民生密切相关的医药行业中也不例外。管理者进行最优的资本结构决策,才能使公司在投融资发展及规避财务风险之间获得平衡,因此管理者个人决策行为势必对企业运营产生深远影响。

而企业管理者由于受年龄、性别、教育背景、任职等个人特征影响,在决策时往往是“有限理性”的。此类导致非理性决策行为的个人特征便是过度自信。管理者由于过度自信导致的决策偏差,将产生过度投融资、高估盈余或低估风险等结果,从而干扰企业及时准确地确认会计信息。换言之,过度自信的管理者做出的决策会影响会计信息质量,造成企业运行状况偏离预期。

作为衡量会计信息质量的指标,会计稳健性要求企业收益不被高估、经营成本和负债不被低估,而管理者过度自信诱发的决策偏差又会影响会计信息质量。那么由管理者个人特征引起的过度自信,是否会对企业资本结构产生影响,进而在资本结构决策过程中直接影响企业的会计稳健性呢?本文将聚焦医药企业研究管理者过度自信如何影响企业资本结构,以及过度自信与会计稳健性的相关性。

1 文献综述

研究表明,过度自信会直接影响管理者的决策行为[1],Malmendier等指出过度自信的管理者更愿意施行激进的投资策略,从而影响企业资本结构[2]。江伟认为管理者过度自信导致高负债比率的决策[3]。陈俐君等证实过度自信在性别特征与资本结构关系中的中介效应[4]。余明桂等以资产负债率衡量资本结构,指出管理者过度自信与其显著正相关[5]。魏哲海发现管理者过度自信导致债务融资过剩,企业负债率提高[6]。

盈余收益关系理论定义了会计稳健性[7],被用于构建衡量会计稳健性的模型,Khan等据此提出资本结构与会计稳健性正相关,且会计稳健性抑制了管理者过度自信引起的投资行为[8]。孙光国等[9]、杨筝等[10]聚焦管理者过度自信所引起的认知偏差,发现过度自信与会计稳健性负相关。李四海等[11]和邢维全等[12]认为管理者过度自信并未削弱会计稳健性甚至与之正相关。

2 理论分析与研究假设

2.1 管理者过度自信对企业资本结构的影响

医药企业管理者的过度自信心理在决策中难以规避,多数研究者认为过度自信的管理者更倾向于高负债比率的决策[5-6,13],但在医药企业中是否存在此类关系有待商榷。据此,本文提出假设H1:在医药企业中管理者过度自信与资本结构正相关。

2.2 管理者过度自信对企业会计稳健性的影响

学界常用企业确认损失等“坏消息”相比于确认盈利等“好消息”的及时性来衡量会计信息是否稳健[9]。而管理者过度自信诱发的决策偏差导致企业债务杠杆过高的风险,致使管理者提前确认盈余或延期确认风险,这将削弱会计稳健性。此外,过度自信的管理者高估融资成本,更愿意选择增加可支配现金流而减少现金股利的分配以满足投资需求[11],这会强化会计稳健性;以往研究充分表明负债率增加会强化会计稳健性[8],又因为过度自信与负债率的正相关性[5-6],可认为管理者过度自信在资本结构决策中对会计稳健性产生正向影响。据此,本文提出假设H2a:在医药企业中管理者过度自信与会计稳健性正相关;H2b:在医药企业中管理者过度自信与会计稳健性负相关。

3 研究设计

3.1 指标界定与衡量

3.1.1 管理者过度自信指标

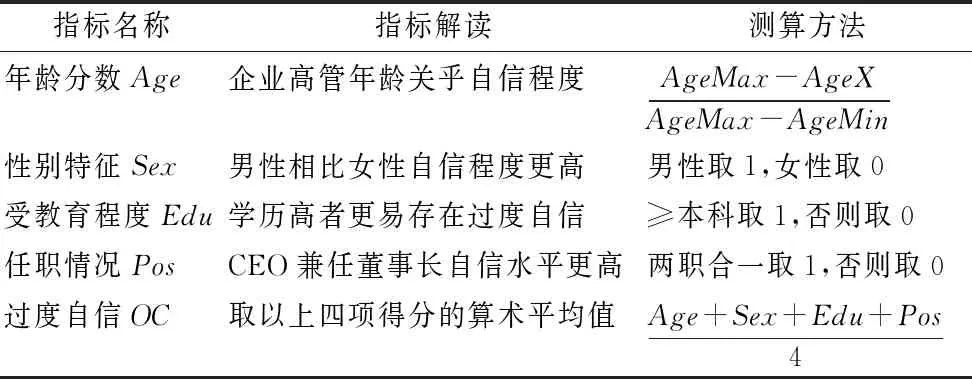

管理者过度自信的衡量指标有个人特征、管理者持股变动、高管相对薪酬及主流媒体评价等。由于我国企业施行股票期权激励起步较晚,薪酬比无法体现管理者心理特征,媒体评价主观性较强且易受利益相关者操控,因此个人特征作为管理者过度自信的衡量指标最为合适,本文借鉴江伟[3]、潘爱玲等[14]的方法,将管理者个人特征概括为年龄、性别、教育背景和任职情况,通过对其取值来构建管理者过度自信指标。

年纪较长者相比于年轻管理者更谨慎,可认为年轻管理者自信程度相对较高[15],通过计算年龄最大值减去个人年龄,除以年龄最值之差得到年龄分数;在两性都存在过度自信的前提下,男性自信程度更高[16],男性管理者赋值为1,女性赋值为0;高学历者往往充分信任自身决策能力,更易产生过度自信心理[17],本科及以上学历者赋值为1,否则赋值为0;管理者若兼任CEO和董事长,其自信程度更高[18],两职合一者赋值为1,否则赋值为0;综合四方面得分求得管理者过度自信分数。具体见表1。

表1 管理者过度自信计量指标

3.1.2 企业资本结构指标

资本结构即企业负债与股东权益的比例,通常用负债与总资产之比来衡量[6],本文选取企业资产负债率(LEV)指标来代表资本结构。

2.2.1 文献资料法 通过中国知网、Proquest教育数据库查阅与大中小(幼)一体化体育课程体系建设相关的研究文献60余篇,把握研究进展和特点,为本研究提供了重要的理论参考。

3.1.3 会计稳健性指标

衡量会计稳健性的主流方式为盈余-股票收益回归模型[7],即净资产随股票盈利而上涨,股票亏损则下跌,可根据会计盈余相对于股票盈利或亏损的速率来反映会计稳健性[19],由于稳健性指会计盈余对“坏消息”的反应比“好消息”更敏锐,可用会计盈余得分(C_SCORE)作为会计稳健性指标,通过观察其回归系数来检验会计稳健性,若系数显著为正,则代表存在稳健的会计盈余[20]。

3.1.4 控制变量选取

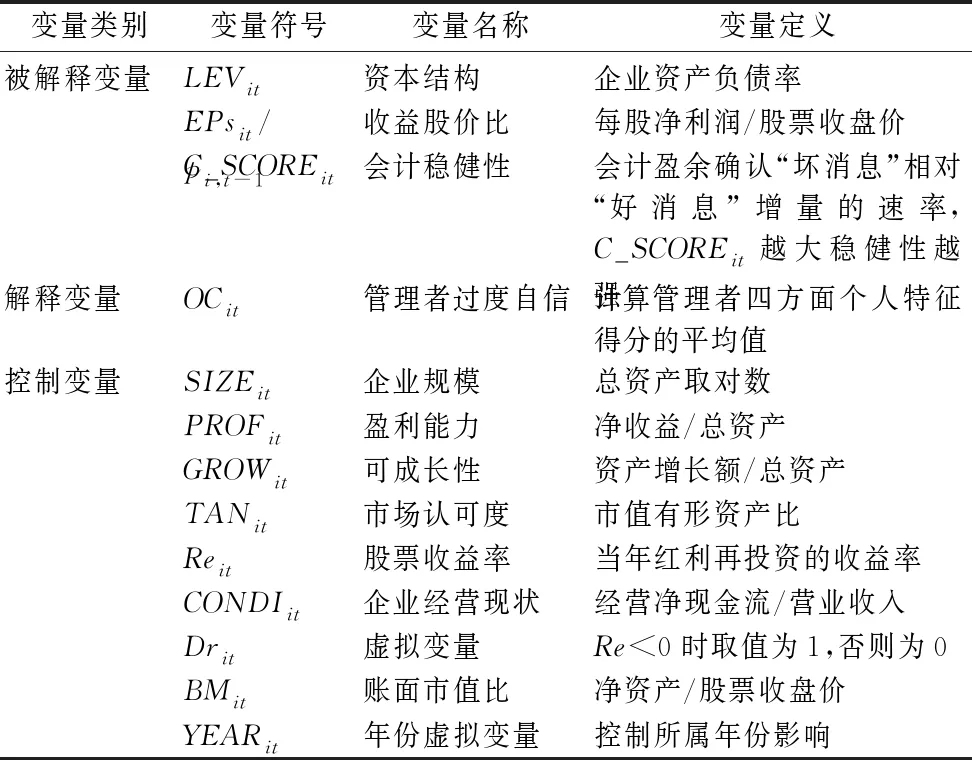

参考以往研究,本文加入的控制变量包括企业规模(SIZE)、经营现状(CONDI)、盈利能力(PROF)、可成长性(GROW)、市场认可度(TAN)和所属年份(YEAR)[21],具体见表2。

表2 主要变量及其定义

3.2 模型构建

3.2.1 管理者过度自信对资本结构影响模型

本文根据假设H1并参考以往研究方法[2,5-6],构建以下模型,其中,以管理者过度自信指标OCit的回归系数γ1来度量过度自信与资本结构LEVit的关系,若γ1显著为正,则表示管理者过度自信正向影响企业的资本结构。

LEVit=γ0+γ1OCit+γ2SIZEit+γ3TANit+γ4PROFit+γ5GROWit+∑γ6YEARit+εit

(1)

3.2.2 管理者过度自信对会计稳健性影响模型

盈余-股票收益回归模型[7]不仅可以通过Drit与Reit交互项的系数的显著性判断会计稳健性,还能添加新变量以考察其与会计稳健性的关联性,Khan等将企业规模(SIZE)、账面市值比(BM)以及资本结构比率(LEV)作为度量会计稳健性的工具变量[8]。本文用C_SCOREit表示会计稳健性程度,搭建过度自信与会计稳健性的桥梁,引入可反映资本结构LEVit的过度自信指标OCit。经换算后模型为:

C_SCOREit=δ0+δ1OCit+δ2SIZEit+δ3BMit+δ4TANit+δ5PROFit+δ6GROWit+δ7CONDIit+∑δ8YEARit+εit

(2)

由于模型(2)中C_SCOREit值越大表示企业会计稳健性程度越高,可观察变量OCit的系数δ1是否显著为正,以检验企业的会计稳健性。

3.3 数据来源及样本选择

基于数据的完整性和可得性,考虑文中模型涉及数据的滞后项,本文选取2007—2019年A股医药制造业上市企业为样本。为降低异常值,本文剔除ST等非正常交易企业以及关键数据缺失的样本,并在连续变量头尾1%处做缩尾处理,得到1 350个观测值。数据来自国泰安数据库,采用Excel和Stata软件进行统计和处理。

4 实证分析

4.1 描述性统计

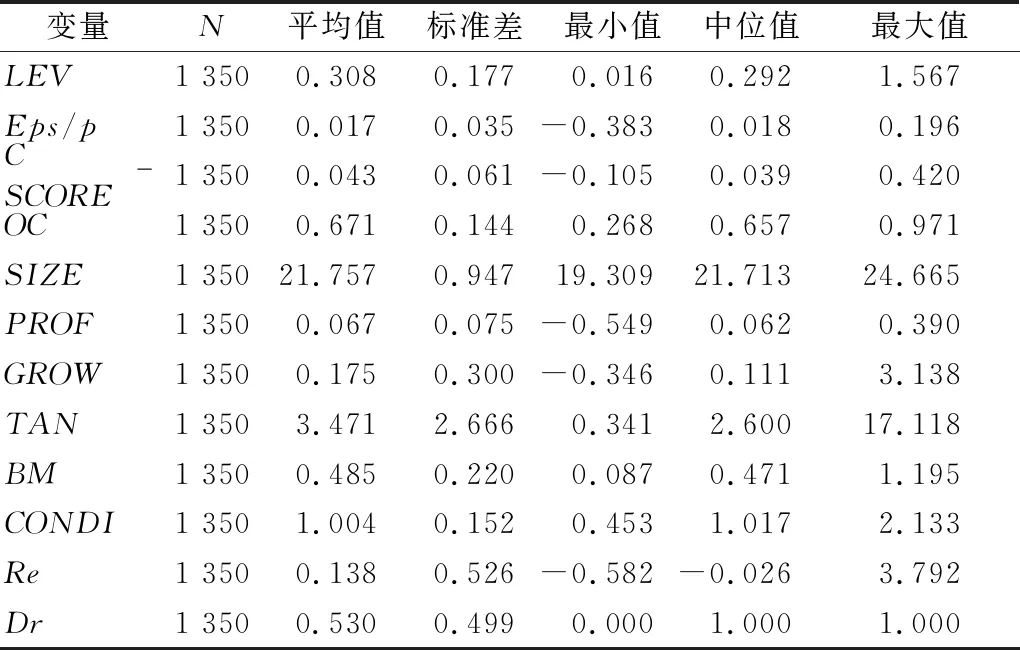

本文计算各指标的描述性统计量,结果见表3,LEV的最值相差较大,标准差为0.177,说明样本企业负债率较分散,从均值与中位数来看,总体平均负债率小于0.5。EPs/p的最大值与最小值分别为0.196和-0.383,表明企业收益率存在较大差异。计算得出C_SCORE均值为0.043,代表会计信息整体呈稳健态势,最大值与最小值分别为0.420和-0.105,反映各企业稳健性程度迥异。OC最大值为0.971,最小值为0.268,标准差为0.144,说明管理者普遍存在过度自信心理,自信程度差异明显。

表3 主要研究变量的描述性统计结果

4.2 管理者过度自信对资本结构的影响分析

为验证假设H1,本文对模型(1)进行回归分析。如表4所示,从结果看,OC系数为0.152且显著为正,过度自信与资本结构正相关。在总体特征上,F值与调整R2值分别为32.36和0.35,整体拟合优度良好,各变量的方差膨胀因子VIF远小于10,不存在严重的多重共线性。此外,控制变量的回归结果符合预期,SIZE与GROW的回归系数显著为正,表明成长性越强、规模越大的医药企业往往更愿意进行债务融资,因此资本结构随之升高;TAN、PROF与资本结构负相关,说明市值越高、盈利能力越强的医药企业,内部投融资空间充足,不会倾向于外部负债融资。

表4 管理者过度自信与医药企业资本结构回归结果

在排除干扰后,过度自信指标OC的回归系数显著大于零,医药企业管理者的过度自信心理导致高负债比率的资本结构决策,假设H1成立。

4.3 管理者过度自信对会计稳健性的影响分析

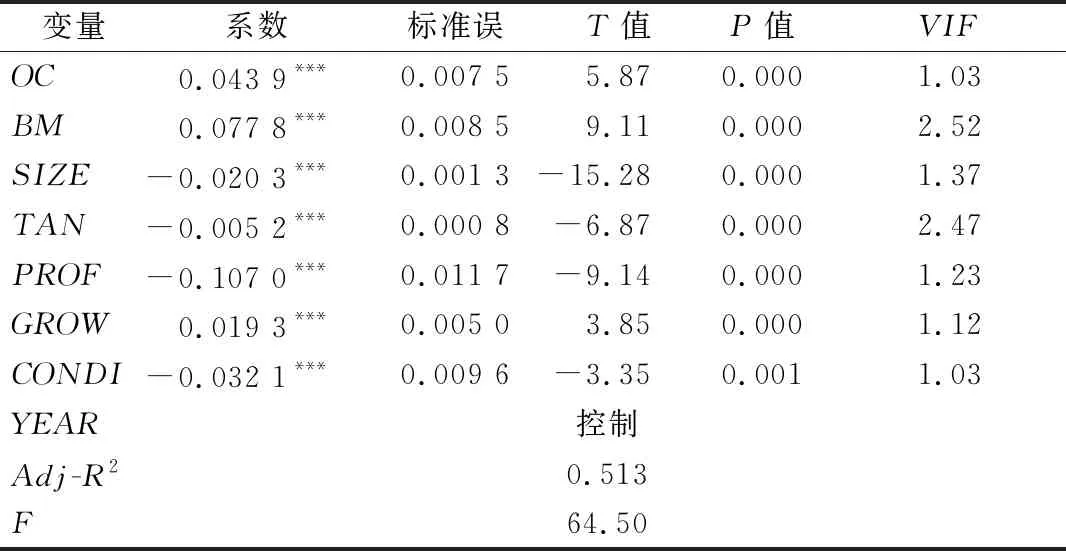

本文进一步检验管理者过度自信与医药企业会计稳健性的关系,模型(2)回归结果见表5。F值为64.5,调整R2值为0.513,说明回归模型可以较好地解释数据,膨胀因子均远小于10,不存在多重共线性。OC系数为0.043 9,在1%水平与会计稳健性显著正相关,可解释为医药企业中过度自信的管理者为了满足负债投融资需求,会避免增加现金股利以达到现金流可支配的目的,从而提前确认风险和费用以及延期确认收益,因此加强了企业的会计稳健性。CONDI系数为-0.032且在1%水平显著,说明现金流过多支出抑制了会计稳健性;BM系数显著为正,说明医药企业账面市值比增高会加强会计稳健性;SIZE与TAN系数显著为负,表明企业规模与市值的增加会削弱会计稳健性;PROF系数显著为负,说明盈利能力增强也会降低会计稳健性水平;GROW系数显著为正,表示医药企业会计稳健性受到成长性的正向影响。综上,过度自信的管理者更偏好高负债比率的投资决策,从而提升企业的资本结构,也强化了企业的会计稳健性;与李四海等的研究结论[11]一致,假设H2a成立。

表5 管理者过度自信与医药企业会计稳健性回归结果

4.4 稳健性检验

本文通过稳健性检验确保上述结论更具说服力。考虑到研究变量对于资本结构和会计稳健性的影响存在滞后效应,选取滞后变量有利于解决内生性问题,因此在模型(1)和模型(2)中对控制变量进行滞后处理,过度自信变量OC的系数在1%水平仍显著为正,资本结构系数为0.175,会计稳健性系数为0.479,其他变量回归系数的显著性也与前文一致,假设H1与假设H2a仍然成立。

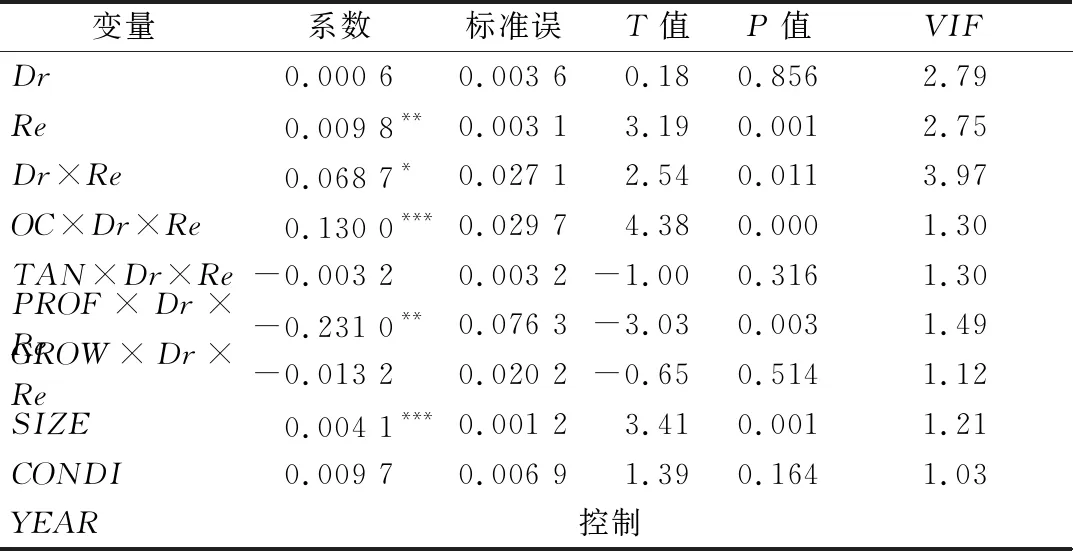

此外,为验证假设H2a的合理性从而使结论更严谨,本文借鉴王玉春和刘亚兰的研究[21]新建模型,由前文可知,Dri,t-1×Rei,t-1的回归系数φ3反映企业会计稳健性程度,OCi,t-1×Dri,t-1×Rei,t-1的回归系数φ4衡量管理者过度自信与会计稳健性的关系[7]。由表6可知,OC×Dr×Re的回归系数为0.13在1%水平显著,这表明在样本企业中过度自信的管理者所做出的决策使得企业会计盈余对“好消息”较之“坏消息”的信息确认增速明显加快,会计稳健性加强,假设H2a仍然成立。

表6 稳健性检验结果

(3)

5 研究结论和建议

本文研究了医药制造业上市企业管理者过度自信与资本结构的相关性,以及过度自信对企业会计稳健性的影响,通过确立以个人特征为核心的过度自信指标,构建其与资本结构、会计稳健性的度量模型进行实证分析和稳健性检验。研究表明,医药制造业上市企业中过度自信的管理者更偏好于采取偏激进的资本结构决策,致使企业负债率提升,即管理者过度自信与医药制造业上市企业资本结构正相关。医药制造业上市企业管理者受到个人特征所产生的过度自信心理影响,在企业资本结构决策中做出负债融资偏高、现金股利分配减少等非理性决策行为,最终强化了企业会计稳健性。

综上,不论是在医药制造业还是全行业的上市企业中,管理者受到过度自信的心理偏差影响所做出的非理性决策将对医药企业的资本结构以及会计稳健性产生深远影响,这种影响是否有利尚无定论,需要研究者与业界持续关注。在医药企业高层管理者聘用、任职与考核阶段,可以根据其学历、年龄、性别和过往任职情况等个性特征建立过度自信衡量指标加以评判,再进行针对性的人事培训和适岗能力评价,辅以合理的监管机制,修正管理者因过度自信引起的行为偏差,促使管理者的资本结构决策更为准确合理,从而强化企业的会计稳健性。应根据医药企业的内部治理情况,不断优化企业高层人力资源结构,完善内部决策机制,并聚焦与资本结构、会计稳健性正相关的影响因子,以此来抑制管理者过度自信对资本结构和会计稳健性的不利影响,有效发挥其对资本结构与会计稳健性的正向效应。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:42

商情(2019年3期)2019-03-29 12:04:52

经济技术协作信息(2018年7期)2019-01-14 03:05:30

经济技术协作信息(2018年32期)2018-11-30 01:43:02

消费导刊(2018年10期)2018-08-20 02:57:02

消费导刊(2018年8期)2018-05-25 13:20:09

财讯(2018年22期)2018-05-14 08:55:57

中国市场(2016年44期)2016-05-17 05:14:36

现代商贸工业(2016年35期)2016-04-09 06:59:32

商业会计(2015年15期)2015-09-21 08:26:50