双周期下2022 年的生猪价格预测

2022-07-06 08:53崔海军

湖南饲料 2022年3期

崔海军

猪周期是生猪生产与猪肉消费过程中的价格波动现象,是分析生猪市场的核心逻辑。猪肉价格上涨刺激养殖户积极性,于是供给增加,供给增加使得肉价下跌,肉价下跌打击养殖户积极性,造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了“猪周期”。

受生猪生产与猪肉消费的季节性规律影响,生猪价格也具有一定的季节性规律。当然这个规律也会发生变化,比如2021 年由于能繁母猪数量的超预期恢复,生猪价格全年呈现单边下跌行情,就打破了这个规律。

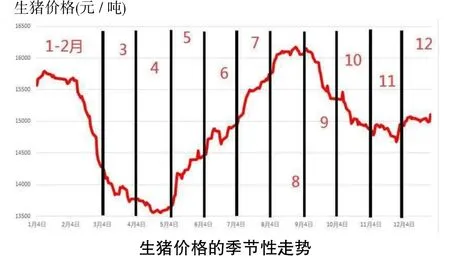

生猪的季节性规律

每年1-2 月是春节期间的消费高峰期,猪价高位震荡,春节后价格大概率回落。3-4 月,供应恢复正常,气温转暖,消费降低,猪价继续回落至年内低点。5-6 月,天气继续升温,生猪体重下降,同时端午节是消费旺季,猪价开始反弹。7-8 月猪价继续拉升并创出年内高点,这两个月出栏的生猪对应于年初冬季的母猪所产仔猪,而冬季寒冷天气容易诱发多种疾病,存活率低。9 月之后,上述利好要素逐渐减弱,价格回落。11 月之后,春节猪肉消费备货拉动价格反弹,直到春节前,并进入下一个年份。

猪周期大约四年一个轮回,周期可能拉长或缩短。上涨的时间要短于下跌时间,上涨快而急,而下跌相对平缓和持久,持续时间可能长达2-3 年,这对养殖户来说是一个痛苦的亏损过程。当猪周期与季节性周期两个周期共振时,上涨与下跌的幅度会加大。如果能够利用两个周期叠加的方式对猪价走势进行分析,将更有助于了解当下猪价的调整方向与力度。我们先把猪周期分为上涨阶段、高位阶段、下跌阶段和底部阶段,再总结不同阶段的走势规律。

上涨阶段

这个阶段是猪周期的第一个自然年份,比如2007 年、2011 年、2015 年和2019 年。当然,猪周期并不是从每个自然年份的年初开始的,而是从上涨阶段半年前开始的。这个阶段与季节性走势共振,猪价单边上涨,全年高点在中秋节与季节性规律的高点重合。5-8 月的季节性上涨阶段极为强势,在下半年9-11 月的季节性下跌阶段也不会明显回落。2019 年开启的新一轮猪周期上涨更是屡创历史新高。在这个阶段,季节性的上涨会得到强化,季节性的下跌则得到弱化。具体操作思路为上半年逢低做多,下半年放弃做空想法。

高位阶段

紧接着进入第二个阶段,也就是猪周期的第二个自然年份,对应以往周期的2008 年、2012年、2016 年和2020 年。从上涨阶段半年前开始的猪周期,到该阶段恰好对应猪价上涨的最高点。全年维持高位震荡,5-8 月的上涨行情并不明显,全年走势无规律,是这个阶段的特点。造成这种走势的原因一是该阶段处于猪价上涨趋势的中后期,回调幅度不大,二是猪周期即将进入下跌阶段,当然2019 年由于非洲猪瘟的影响是个例外。因此,这个阶段的具体操作思路是不要轻易看空,做好进入下一阶段周期见顶回落的准备。

下跌阶段

2009 年、2013 年和2017 年和2021 年是猪周期的第三个自然年度,此时市场已经对猪周期进入拐点形成了共识。由于能繁母猪存栏一般比生猪出栏早10 个月左右,这个阶段的生猪产能对应于高位阶段的春季。春季的价格较好,致使母猪补栏、仔猪补栏大幅增加,因此下跌阶段的春季生猪出栏位于高位。这个阶段在2-6 月的春节后行情走势极弱。这也是猪周期与季节性周期弱势共振的表现。这个阶段的特点是春节后需求明显下滑,供给严重过剩,价格连续下跌,创出本轮周期的第一个低点,下半年猪价会弱势反弹。这个阶段可以上半年逢高做空,但切勿搏反弹,下半年可以适当参与短期的超跌反弹。

触底阶段

进入猪周期的最后一个自然年度,也就是上一轮周期的最后一次下跌以及下一轮猪周期前半年的上涨,是两轮周期的衔接阶段。2010 年、2014 年和2018 年是此前三轮猪周期的触底阶段。这个阶段的特点是春节后价格继续回落,创出本轮周期的第二个低点即最后一个低点。全年呈现明显的季节性规律,春节前强势,春节后弱势,中秋行情表现较好,中秋后行情走稳。上半年行情较弱,价格容易大幅下跌,下半年行情开始转向,加之消费旺季到来,行情触底回升,全年走势呈现V 型翻转。主要原因是经历了前期的再度亏损,仔猪补栏及母猪补栏大幅减少,去产能化的过程加速展开。这个阶段的具体操作思路是上半年看空,下半年逢低布局多单,但由于资本一般会提前布局,因此在上半年谨防过度看空。

第四轮猪周期回顾

以上将一轮完整的猪周期划分为四个阶段并描述了不同阶段的大概率的行情走势。2018 年开始的猪周期,由于受到2017 年和2018 年上半年大幅亏损的影响,行业开始逐步淘汰母猪,加之2018 年7 月非洲猪瘟疫情暴发导致能繁母猪存栏快速下降,2018 年下半年猪价开始反弹。2019 年猪价继续上涨行情并不断刷新历史新高。主要原因是非洲猪瘟疫情逐渐由北向南扩散,行业防控压力加大,产能修复速度缓慢,猪肉供给不足越加严重。

时间进入2020 年,受制于产能修复速度缓慢,猪价在全年维持历史高位。2021 年新冠疫情暴发,严重影响了猪肉的消费,同时能繁母猪与生猪存栏呈现超预期恢复,加之二次育肥的增加致使大体重猪大量出现在市场上,猪价一跌再跌。虽然此后国家连续收储,大体重猪源减少,猪价有所反弹,但从整体上看,2021 全年呈现震荡下跌的走势。

2022 年生猪价格预测

2021 年4-5 月是能繁母猪的高峰期,之后开始优化和淘汰产能,按照生猪生产周期10 个月来推断,2022 年上半年的供给端压力依旧很大。从消费端看,春节后消费进入传统淡季,加之年前备货较大以及部分地区开工复学相对延后,导致后市需求被透支,叠加出栏体重的持续下滑,供需的结构性矛盾共同导致生猪市场延续供大于求、价格继续下行的状态。从供应端看,规模企业压力较大且出栏动力较高,由于生猪养殖本身是重资产行业,在亏损阶段,对于规模企业而言,适时出栏回笼资金显得至关重要,而普通散户回旋空间相对更大,养殖户因猪价较低更多以惜售挺价为主。产能方面,因2021 年四季度以来,后备母猪补栏数量持续增加,2022 年2 月新增能繁母猪供应量逐步增加,在当前养殖亏损情况下,预计更替产能淘汰数量也将增加。

从整体来看,生猪出栏表现不佳,一方面是因为屠宰企业开工较晚,另一方面是因下游及终端需求被透支。根据农业农村部数据,2022 年1 月全国能繁母猪存栏量4 290 万头,环比下降0.9%,同比下降3.7%,7 个月累积调减274 万头。同时,农业农村部发言人表示1月生猪出栏环比增加9.4%,同比增加4.7%。估计2 月份生猪绝对存栏量仍在下滑,并且趋势可能还将进一步延续。

受猪价大幅下跌以及原料价格快速上涨的双重压力影响,2022 年2 月,生猪养殖亏损开始明显加剧。报告期内每头生猪亏损超过300元。受豆粕大幅涨价影响,猪饲料价格经历了三轮涨价,养殖户抵触情绪较强,当前生猪市场出栏的压力可能继续增加。2 月28 日,国家发改委通知将会同有关部门组织4 万吨中央储备冻猪肉收储工作,分别于3 月3 日和3 月4日进行。2021 年全年中央收储冻猪肉共有4 次,累计8.3 万吨。近些年我国猪肉年消费量5 400万吨,中央收储冻猪肉占比并不大,但有稳定市场情绪的作用,可关注未来收储力度的进一步推进情况。

进入3 月,生猪市场供应压力仍然较大,一方面是生猪产能仍在释放阶段,供给压力仍然存在,同时冻肉库存量明显下滑,压力较之以前显著减弱,鲜冻价差为近几年以来最低水平,冻肉对鲜肉的替代性逐步减弱,利好鲜肉消费。随着疫情的边际影响逐步下滑及防控能力的完善,猪肉消费或有一定改善。

从整体来看,供大于求的矛盾在3 月依然存在,但边际驱动正在逐步减弱,猪价或将进一步下跌,但预计动力将有所减弱。在整体产能及出栏体重呈现边际下滑的局面下,供需矛盾或将进一步激化,未来猪价下跌的动力或将逐步减弱。

2021 年4-5 月为能繁母猪的高峰期,按照生猪生产周期10 个月来推断,2022 年上半年的供给端压力依旧很大,生猪价格预计会维持弱势。随着供给端压力的减小以及消费旺季的到来,下半年猪价或将迎来下一轮猪周期的拐点。

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年15期)2020-09-25

中国化肥信息(2019年12期)2020-01-16

畜牧兽医科学(2019年16期)2019-09-10

今日农业(2019年15期)2019-01-03

猪业科学(2018年4期)2018-05-19

Coco薇(2017年12期)2018-01-03

乡村科技(2015年11期)2015-02-21