金融科技发展对农村商业银行效率的影响

2022-07-06 01:30李明贤李琦斓

湖南农业大学学报(社会科学版) 2022年3期

李明贤,李琦斓

金融科技发展对农村商业银行效率的影响

李明贤,李琦斓

(湖南农业大学 经济学院,湖南 长沙 410128)

基于31个地市共39家农村商业银行2013—2020年的面板数据,运用无导向DEA-Malmquist模型测算农村商业银行效率,然后采用系统GMM方法实证检验金融科技发展对农村商业银行效率的影响及其异质性,并从金融科技发展的多个维度对研究结论进行稳健性检验。结果表明:无论是从总体上还是从各维度来看,金融科技发展对农村商业银行效率均有显著的正向影响;金融科技发展对长三角、京津冀、珠三角地区农村商业银行效率的正向影响更显著;金融科技发展对规模较小的农村商业银行效率的正向影响更显著。

金融科技;投入产出;农村商业银行效率

一、问题的提出

近年来,金融科技因为其突飞猛进的发展而成为各方面关注的焦点[1]。金融科技融合大数据、云计算、人工智能等前沿数字技术与金融业务,创造新的模式、业务、流程与产品,从而对金融市场造成重大影响[2]。金融科技具有低成本、广覆盖、精准服务的显著优势[3],已成为普惠金融发展的新引擎,推动了农业产业链金融的快速发展。金融科技在农村地区的广泛应用与发展引起了各方面的广泛关注和重视[4]。2021年中央“一号文件”首次提出“发展农村数字普惠金融”。农村商业银行是农村金融市场的主力军,在新兴金融科技平台及大型商业银行运用金融科技突破地理位置限制而下沉农村的情况下,其受到的竞争压力日益增大。效率作为农村商业银行健康可持续发展的关键指标[5],是农村商业银行进行金融科技创新决策时首先考虑的因素。那么,金融科技发展是否会提升农村商业银行效率?其提升农村商业银行效率的机理是什么?金融科技发展对不同农村商业银行效率的影响是否存在异质性?对以上问题的回答,有助于农村商业银行科学制定金融科技发展战略,更好地服务乡村振兴。

目前关于金融科技影响商业银行效率的研究成果比较丰富。刘程[6]以2011—2019年我国商业银行向非金融类上市公司发放的54119笔贷款为样本,研究发现金融科技能改善信息不对称和促进银行竞争,使商业银行以更低的贷款利率和更宽松的担保要求发放数额更大、期限更长的贷款,有助于改善商业银行信贷资金配置效率。杨望等[7]以145家商业银行为样本研究发现,金融科技通过金融创新、技术溢出和市场竞争,促使商业银行改善资产端结构和创新负债端业务,显著提升商业银行效率。李琴和裴平[8]以15家上市商业银行为样本研究发现,银行系金融科技的发展可以减少资金成本和固定资产投入,增加利息收入和中间业务收入,同时提高商业银行的成本效率和收入效率,进而提高商业银行的经营效率。但李运达等[9]以29家上市商业银行为样本研究发现,商业银行现阶段的金融科技投入对生产率的影响存在悖论,效应传递渠道存在阻滞,正向影响不显著。同时,也有学者进一步分析了金融科技发展对商业银行效率的异质性影响。杨望等[7]研究发现,金融科技对股份制银行和东部地区银行的全要素生产率有更显著的正向影响,具有业务创新能力强、决策层年轻化、跨区域经营程度高等特征的商业银行更容易受金融科技的影响而提升全要素生产率。

关于农村商业银行金融科技创新的研究主要集中在农村商业银行的数字化转型与金融普惠方面。董晓林等[10]研究数字化转型在农村商业银行金融普惠与盈利目标之间的调节作用,发现数字化转型能有效缓解金融普惠对盈利能力的负向作用,更好地平衡二者的关系。朱太辉和张彧通[11]研究发现,农村中小银行的数字化转型具有头部机构全方位探索、中部机构向数字化迈进、而尾部机构还处在信息化初期的梯队特征。李明贤和陈铯[12]认为,金融科技技术的应用从信用评价、调查技术和风险监测方面改进了涉农金融机构的授信方式,从而提升其金融普惠能力。

综上,专家学者笼统地以商业银行或上市银行为样本研究金融科技发展对商业银行效率的影响,还没有学者专门针对农村商业银行进行研究。农村商业银行作为地方法人金融机构,其服务对象主要是县域经济主体,具有规模小、风险大、实力弱、人才缺乏等特点,因此金融科技对其效率的影响必然不同于其他商业银行。本文拟从银行业务开展的微观视角研究金融科技影响农村商业银行效率的机理,然后运用无导向DEA-Malmquist模型对我国39家农村商业银行2013—2020年的全要素生产率进行测算,并利用北京大学数字普惠金融指数地市级数据,检验金融科技发展对农村商业银行效率的影响及其异质性,再从金融科技发展的多个维度对研究结论进行稳健性检验,以期为农村商业银行的数字化转型和更好服务“三农”提供借鉴。

二、理论分析和研究假说

1.金融科技发展对农村商业银行效率的影响

金融科技发展是通过影响农村商业银行的业务开展来影响其效率的。农村商业银行效率指农村商业银行在经营发展中的投入产出比或是成本收益比,反映其通过有限的资源投入获得最大产出的能力[13]。因此,本文从减少投入和增加产出两个方面分析金融科技发展对农村商业银行效率的影响。

在传统的经营模式下,由于农村小微经济主体地理位置分散,相距较远,农村商业银行网点多,日常运行和管理需要大量的人力支撑。其金融业务开展的决策链条长、手续多,必然导致各项交易费用支出多。金融科技发展带来技术创新,大数据、云计算、区块链、人工智能等新兴技术应用到农村商业银行的金融活动中,可节省原有各项投入,从而提升农村商业银行效率[14]。一是金融科技发展减少了农村商业银行人力投入。基于自然语言处理技术的智能客服逐渐替代传统人工客服,可以全天候为客户提供业务咨询、产品解释与推荐等标准化金融服务。智能柜员机等自助设备逐渐替代传统柜员为客户提供开卡、存取款、购买理财产品等烦琐业务的自助办理,减少了重复性工作的人工参与度,释放了农村商业银行的人力资源,节约了人力成本。二是金融科技发展可以降低农村商业银行物理网点投入。基层网点多、密集且遍布城乡是农村商业银行的传统优势[15],但物理网点的租金、装修等高昂成本也是农村商业银行运营成本高的原因之一。金融科技的快速发展推动了农村商业银行的网点转型[11]。农村商业银行在新兴技术的支撑下进行“线上+线下”双线网点建设,裁剪低效能物理网点,建设智能化、轻型化网点,实现了业务渠道的迁移,减弱了对传统物理网点的依赖,能有效降低网点设置成本。三是金融科技发展可以减少农村商业银行的各项交易成本[16]。在获客方面,农村商业银行借助金融科技应用进行金融场景建设,利用大数据和云计算技术搜集处理潜在客户数据,打破了传统经营中面对面谈判的获客模式,有效降低了获客成本。在授信方面,农村商业银行依托新兴技术对农户生活缴费、农业生产经营等大量相关信息进行智能化审核,缩短了信贷审查流程,有效降低了授信成本。在贷后管理方面,农村商业银行运用大数据、人工智能技术对客户交易行为进行实时动态监控,打破了传统的定期实地追踪调查管理模式,较大程度地降低了农村商业银行的风控成本。

受限于物理网点布局[17]、农业生产高风险[18]和单一且同质化的农村金融产品服务[19],在传统经营模式下农村商业银行存在金融服务覆盖面较小、呆账坏账较多、难以满足多样化的金融服务需求等问题,不利于产出。金融科技的发展为上述问题提供了创新性解决方案,能通过增加产出提升农村商业银行效率。一是金融科技发展有助于农村商业银行打破传统金融服务的“二八定律”,扩大金融服务覆盖面[3,20]。农村商业银行借助金融科技应用开辟线上渠道,突破了空间限制,金融服务能覆盖物理网点难以触及的偏远地区,拓展了金融服务半径。而且农村商业银行能利用大数据综合分析更多潜在客户的征信状况,并通过接入电商购物、生活缴费等场景吸引更多农户及小微企业参与农村金融,使金融服务覆盖传统模式无法触达的尾部客户,拓展客户群体,能够获得规模经济效益。二是金融科技有助于农村商业银行精准识别客户风险,提升风险管理能力,减少呆账坏账[21],提升获利水平。与基于历史数据分析风险的传统风险识别方式不同,农村商业银行借助金融科技可以打造智能风控系统,从不同渠道挖掘并整合客户身份及行为信息,对客户进行精准画像,多维度、全方位地识别客户风险特征,实现对客户风险的高效精准评估,也有助于寻找优质客户资源。同时,智能风控系统可以对农户的农业生产经营活动、资金流向等进行动态化实时监测,对风险信号进行及时捕捉和预警,有效防范因自然灾害、农产品滞销等导致的农户无法还贷的风险,降低坏账率和逾期率。三是农村商业银行借助金融科技进行产品和服务创新[20],通过探寻利润新增长点增加产出。农村商业银行利用大数据、云计算、人工智能等新兴技术对客户的金融需求进行综合分析,量身打造差异化的金融产品和个性化的金融服务,并实时观测产品和服务反馈,及时调整和更新金融产品和服务,满足了多样化的农村金融需求,也提高了农村金融产品和服务的适配性,使不同类型的客户都能获得适配的金融支持,拓宽农村商业银行收入来源,有利于产出增加。

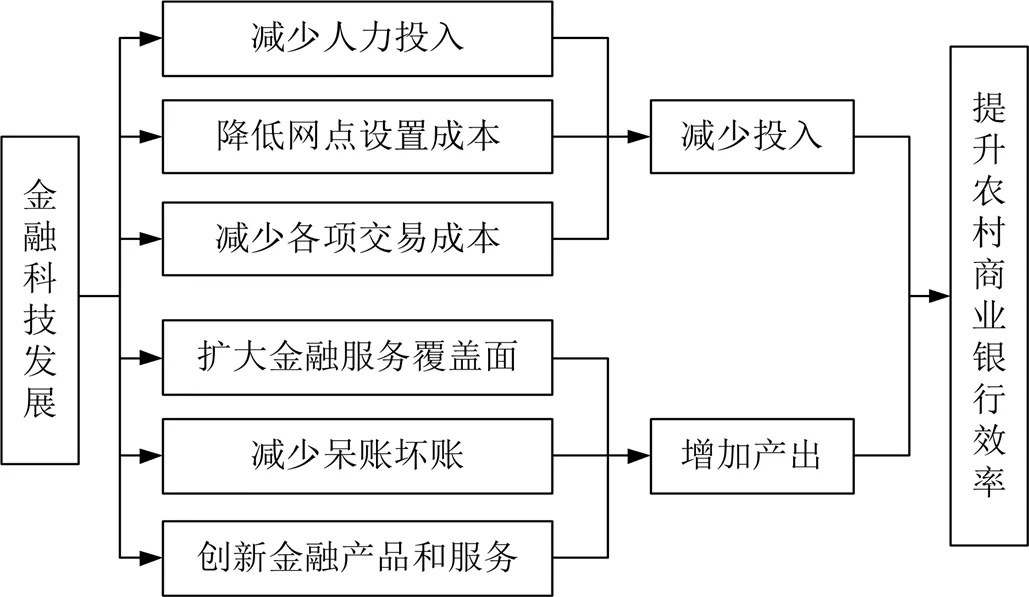

综上,金融科技发展从两方面影响农村商业银行效率(图1):一是减少农村商业银行的投入,包括减少人力投入、降低网点设置成本、减少各项交易成本。二是增加农村商业银行的产出,包括扩大金融服务覆盖面、减少呆账坏账、创新金融产品和服务。因此,基于投入产出视角,金融科技发展有利于提升农村商业银行效率。故提出本文假设1:

H1:金融科技发展对农村商业银行效率产生正向影响。

图1 金融科技发展影响农村商业银行效率的机理图

2.金融科技发展影响农村商业银行效率的异质性分析

金融科技发展对商业银行赋能作用的大小很大程度取决于商业银行本身的科技创新和金融科技运用能力,而商业银行科技创新和金融科技运用能力的大小受到经济区位、资产规模等因素的影响[7]。因此本文区分农村商业银行所处经济区位、资产规模两个因素,进一步就金融科技发展对农村商业银行效率的影响进行异质性分析。

从农村商业银行所处经济区位来看,经济发展水平较高的地区在市场化水平、金融体系完善程度、人才储备、硬件基础设施等方面都相对领先[22],创造了良好的金融科技发展环境。而良好的金融科技发展环境是金融科技赋能商业银行的基础性条件之一。《2020年全球金融科技发展报告》显示,目前我国长三角、京津冀、粤港澳地区已形成三大世界级金融科技高地,北京、上海、深圳和杭州已成为全球金融科技中心。由此,本文推断,金融科技发展对不同经济区域农村商业银行的效率存在异质性影响,可能在长三角、京津冀、珠三角地区对农村商业银行效率的影响更显著。故提出本文假设2:

H2:在长三角、京津冀、珠三角地区,金融科技发展对农村商业银行效率的影响更显著。

从农村商业银行资产规模来看,虽然资产规模较大的农村商业银行资金实力雄厚,客户基数较大,在金融创新方面具有先天优势[7],但资产规模较大的农村商业银行拥有较高的市场地位和较好的经济发展条件,已经吸纳了较优质的客户资源,良好的生存环境和较好的盈利能力使得其对金融科技带来的机遇和可能面临的竞争压力并不敏感[23,24]。而且与大型商业银行相比,即使是经营状况较好、规模较大的农村商业银行,其资金实力、科技研发能力和科技人员素质等都相形见绌,对金融科技发展带来的赋能作用吸收较慢。但相比而言,规模较小的农村商业银行面临的发展条件更差,转型压力更大,更容易受金融市场竞争和金融科技发展的影响[7],更加主动地寻求与金融科技公司的合作,借助金融科技进行全方位的创新,至少在短期内能够快速吸收金融科技发展带来的赋能作用,从而实现效率的提升。由此,本文提出假设3:

H3:金融科技发展对资产规模较小的农村商业银行效率的影响更显著。

三、研究设计

1.变量选取与衡量

(1)被解释变量。本文借鉴沈悦和郭品[23]以及杨望等[7]的研究,选取农村商业银行的固定资产(Input1)和营业费用(Input2)作为投入指标,以贷款总额(Output1)和税前利润(Output2)作为产出指标。由于存款角色难以界定,其不同归属会导致农村商业银行效率的有偏估计[25],同时考虑到农村商业银行在实际经营中先吸纳储蓄,然后将其转化为可贷资金发放贷款。因此,本文借鉴李兴华等[26]的研究,将存款(Intermediate)视为中间产品,构造无导向DEA-Malmquist模型测算39家农村商业银行2013—2020年的全要素生产率,将其作为农村商业银行效率指标。

(2)核心解释变量。本文核心解释变量为农村商业银行所在地市的金融科技发展水平,参考邱晗等[28]的实证研究,使用北京大学数字金融研究中心发布的数字普惠金融指数对其进行度量。该指数同时考虑了金融科技发展的广度和深度,可以对金融科技发展水平进行纵向比较和横向比较[29],更好地定量刻画各地市的金融科技发展水平及其演变趋势。

(3)控制变量。根据以往文献研究发现,宏观经济环境变化和银行微观特征差异均会对商业银行效率产生显著影响[7,23,26,30]。在宏观经济发展层面,较高的经济发展水平会带来较大的资金需求,从而增加商业银行的利息等各项收入[31],是影响商业银行效率的重要因素。本文借鉴范亚辰和田雅群[30]的研究,同时考虑到变量的指数增长趋势,选取农村商业银行所在地级市的人均地区生产总值的对数值衡量宏观经济发展状况。在银行微观特征层面,商业银行的资产配置能力和抗风险能力对商业银行效率有显著影响[26]。本文参考李兴华等[26]的变量设计,用存贷比衡量农村商业银行的资产配置能力,用股东权益与总资产之比衡量农村商业银行的抗风险能力。同时,结合顾海峰、邱晗等[28,32]的研究,将资本充足率也纳入银行抗风险能力的衡量指标。另外,现阶段我国商业银行的利息收入在营业收入中占较大比重,贷款质量必然影响商业银行效率[31],因此本文选取不良贷款率对农村商业银行的贷款质量进行衡量。

2.模型设定与实证策略

考虑到农村商业银行效率具有时间连续性特征,且银行资产配置能力、银行贷款质量、银行抗风险能力与农村商业银行全要素生产率存在互为因果的联立关系,可能导致内生性问题[23]。因此,本文借鉴沈悦和郭品[23]的研究设计,将农村商业银行全要素生产率的一阶滞后项纳入解释变量,建立动态面板模型,采用系统广义矩估计方法(SYSGMM)进行估计。

另外,本文考虑到农村商业银行所处经济区位、自身资产规模存在差异,在对总样本回归的基础上,进一步区分农村商业银行所处经济区位、自身资产规模对样本银行进行分组回归,从而研究金融科技发展对农村商业银行效率的异质性影响。

四、数据来源及计量结果分析

1.样本及数据说明

囿于农村商业银行数据可得性,笔者通过查阅Bank Focus数据库和各农村商业银行年报,剔除数据缺失严重的农村商业银行,最终采用39家农村商业银行作为研究样本,样本银行所在地市涉及我国16个省、直辖市的31个地市。同时考虑到2013年为中国互联网金融元年[33],且金融科技在近几年得到较大发展,因此样本区间为2013—2020年。其中金融科技发展水平数据来自北京大学数字金融研究中心发布的数字普惠金融指数(第三期,2011—2020年)。农村商业银行微观数据主要来源于Orbis Bank Focus数据库和各农村商业银行年报,缺失值利用插值法进行预处理。地市层面经济数据主要来源于EPS数据平台V2.0,相关缺失数据根据各地市统计公报进行补充。变量定义见表1。

表1 变量定义

2.农村商业银行无导向DEA-Malmquist指数测算结果分析

笔者利用MaxDEA Ultra软件测算39家农村商业银行2013—2020年的无导向DEA-Malmquist指数(表2),指数小于1表明农村商业银行效率有所下降,指数等于1表明农村商业银行效率无变化,指数大于1表明农村商业银行效率有所提升。总体来看,39家农村商业银行2013—2020年的无导向DEA-Malmquist指数平均值为1.074215139,说明2013—2020年农村商业银行的效率有提升。从各时期来看,全部农村商业银行的无导向DEA-Malmquist指数均值仅在2014—2015时期小于1,即效率出现下降趋势,但在2015—2016时期的指数均值达到了各时期均值的最大值1.135488579,即效率出现快速的提升,这一数据的变化一定程度反映了金融科技发展给农村商业银行带来的积极影响。从分类角度来看,每类农村商业银行2013—2020年的指数平均值都大于1,说明在金融科技快速发展的背景下,各类农村商业银行顺应潮流,积极求变,确保了自身在农村金融市场中的竞争力。

表2 农村商业银行无导向DEA-Malmquist指数测算结果(2013—2020年)

注:表中列示值为每类农村商业银行在对应时期的平均值,均值为每类农村商业银行2013—2020年整个时期的均值

3.金融科技发展对农村商业银行效率的总体影响

根据前文设定的模型对农村商业银行全样本进行回归估计(表3)。

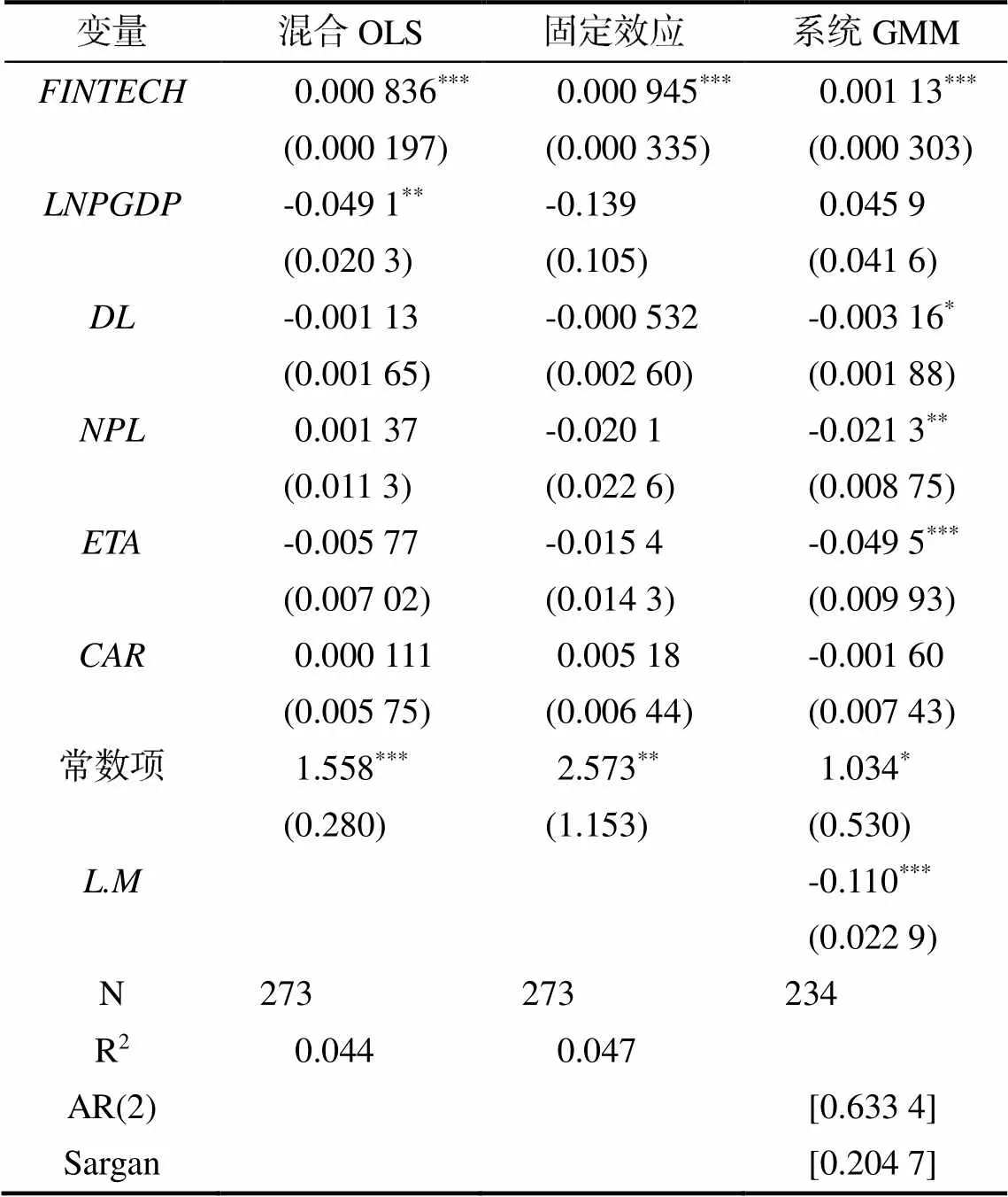

表3 金融科技发展对农村商业银行效率的总体影响

注:*、**、***分别表示估计系数在10%、5%、1%水平上显著;圆括号内为稳健标准误;方括号内为值。下同。

从系统GMM回归结果底部所列的检验统计量可知:AR(2)检验的值为0.6334,大于0.05,可以接受扰动项无自相关的原假设。Sargan检验的值为0.2047,大于0.05,可以接受“所有工具变量都有效”的原假设。表明动态面板模型设定合理。作为参照,本文也采用混合OLS和固定效应模型对总样本进行回归(表3)。由表3可看出,金融科技发展水平()的估计系数均为正值且均在1%的水平上显著,表明金融科技发展对农村商业银行效率产生显著的正向影响,与假设1预期一致。这一结果证实了金融科技发展可以赋能农村商业银行,进而提升农村商业银行效率的事实。

4.金融科技发展对农村商业银行效率的异质性影响

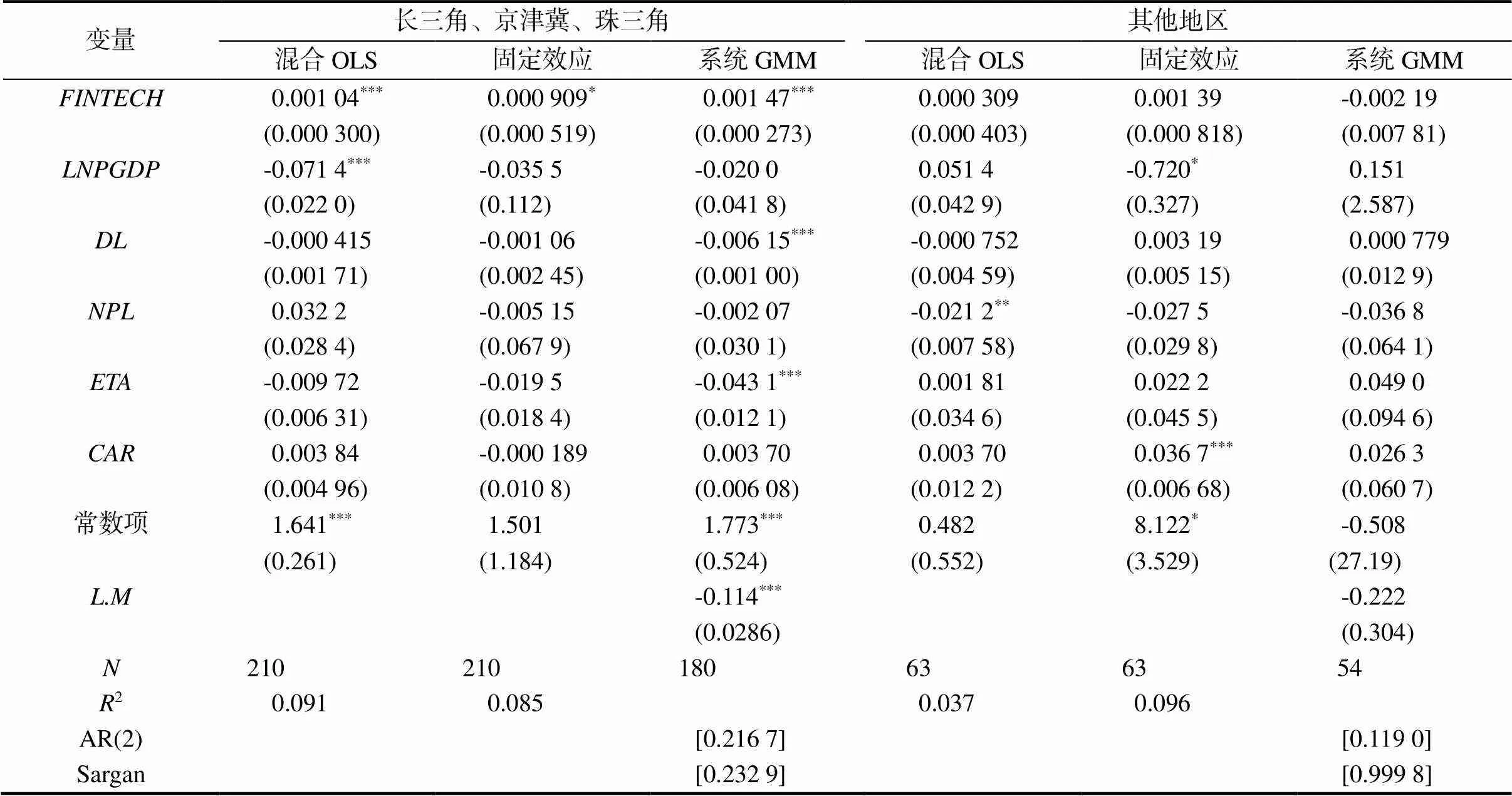

(1)考虑经济区位的异质性影响。如表4所示,区分农村商业银行所处经济区位后,金融科技发展对不同经济区域农村商业银行的效率存在异质性影响。在长三角、京津冀、珠三角地区,金融科技发展对农村商业银行效率的影响均显著为正,且在混合OLS、系统GMM模型中,金融科技发展在1%的显著性水平上对农村商业银行效率产生正向影响。而其他地区的回归结果显示,金融科技发展对农村商业银行效率的影响均不显著,且在系统GMM模型中金融科技发展对其他地区农村商业银行效率的影响为负。可见,金融科技发展对位于长三角、京津冀、珠三角地区的农村商业银行效率有更显著的正向影响,假设2得到了验证。

表4 金融科技发展对农村商业银行效率的异质性影响:经济区位

(2)考虑资产规模的异质性影响。根据全样本农村商业银行的年资产规模均值进行大小排序,取中位数,将位于中间位置及其前二分之一的农村商业银行作为较大规模子样本,其他农村商业银行作为较小规模子样本,分别进行回归,结果如表5所示。

表5 金融科技发展对农村商业银行效率的异质性影响:资产规模

区分资产规模后,金融科技发展对农村商业银行的效率存在异质性影响。在较小规模子样本中,金融科技发展对农村商业银行效率的影响均为正且至少在5%的水平上显著。在混合OLS和系统GMM模型中,回归结果显示金融科技发展在1%的显著性水平上对农村商业银行效率产生正向影响。在较大规模子样本中,虽然金融科技发展对农村商业银行效率的影响为正,但在固定效应模型和系统GMM模型中均未通过显著性检验。可见,金融科技发展对资产规模较小的农村商业银行效率的正向影响更显著,假设3得到了验证。

5.稳健性检验

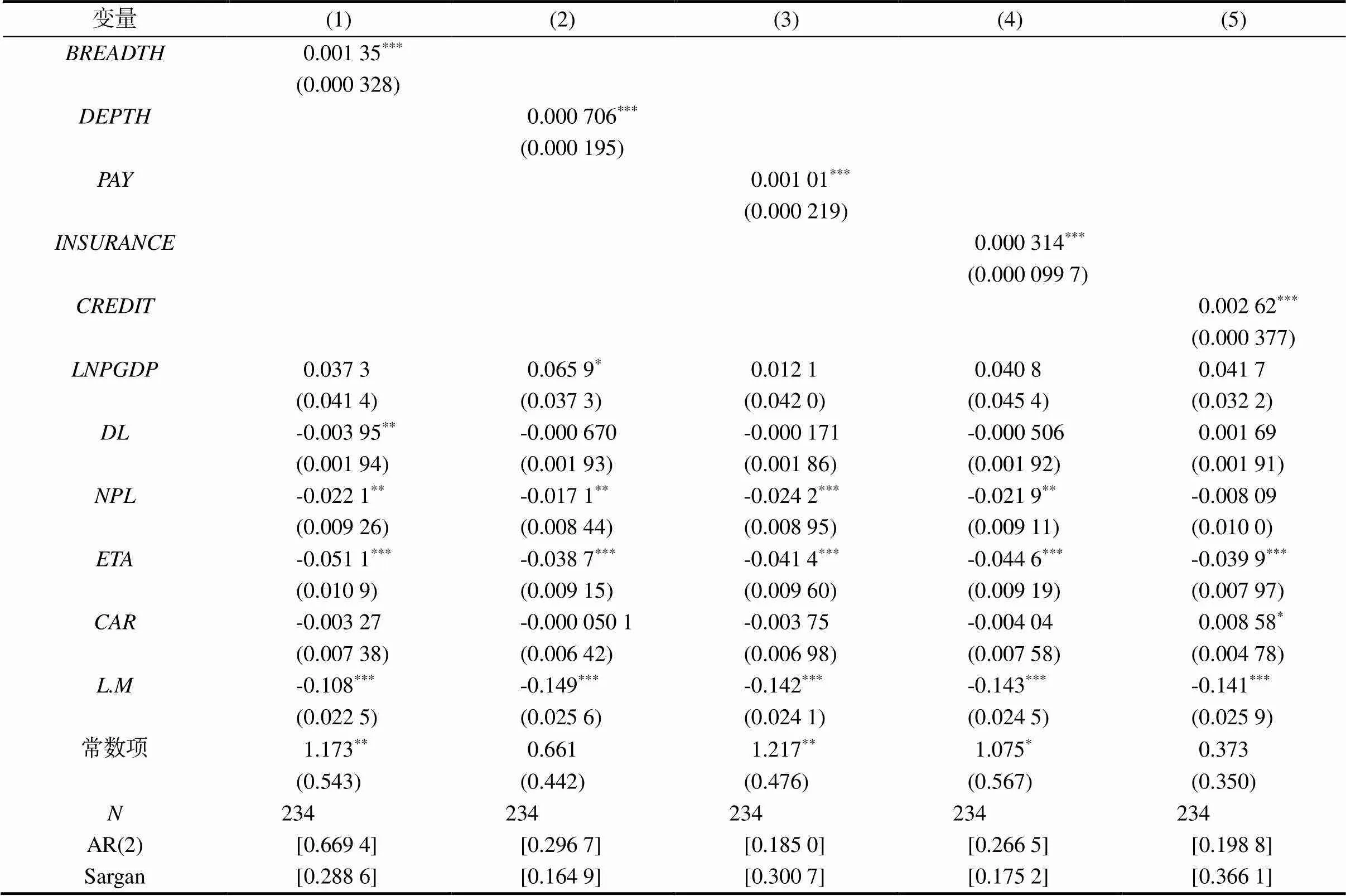

金融科技发展具有多个维度,既可以体现为金融科技服务用户数的增加、数字金融服务的深化,也可以体现为各项数字化金融业务的成熟程度。因此,为确保研究结论的可靠性,本文利用金融科技发展的多维度指标替换核心解释变量,对本文所设模型进行稳健性检验,同时更直观地考察金融科技发展对农村商业银行效率的多维度影响。结果如表6所示,核心解释变量的替代变量都通过了显著性检验,且均对农村商业银行效率产生显著的正向影响,与原估计结果保持一致,均不改变本文基础研究结论,即本文研究结论是可靠的。同时该结果也表明金融科技发展对农村商业银行效率的影响是多维度的,无论是覆盖广度、服务的深度,还是业务成熟程度,都有利于提升农村商业银行效率。

表6 稳健性检验:不同维度的金融科技发展对农村商业银行效率的影响

五、研究结论和启示

金融科技作为一股新生力量,其快速发展为农村商业银行效率的提升提供了机遇。本文研究发现:第一,金融科技发展对农村商业银行效率有显著的正向影响,无论覆盖广度、服务的深度,还是业务成熟程度,都促进了农村商业银行效率提升。第二,金融科技发展对不同经济区域农村商业银行效率的影响呈现差异,在长三角、京津冀、珠三角地区,较高的经济发展水平与良好的金融科技生态环境相辅相成,因此金融科技发展对上述区域农村商业银行的效率有更显著的影响。第三,金融科技发展对不同规模的农村商业银行效率的影响呈现差异,规模较小的农村商业银行更容易受金融市场竞争的驱动和金融科技发展的影响,因此金融科技发展对规模较小的农村商业银行的效率有更显著的影响。

以上研究结论对于我国农村商业银行金融科技快速发展提供了重要启示:

其一,农村商业银行应借力金融科技实现效率的提升。在金融科技快速发展的背景下,农村商业银行应该主动求变,将金融科技带来的挑战内化为变革升级的动力,借力金融科技进行产品、服务、风控、运营等全方位的创新,在自身已有客户资源、良好企业形象的基础上,积极推进农村商业银行的数字化转型,扩大服务的覆盖面,降低服务成本,更好地满足农村经济主体分散且多样化的金融服务需求,实现弯道超车,有效提升效率。

其二,优化农村金融科技发展环境,助力农村商业银行效率提升。金融科技应用离不开良好的金融科技发展环境,数字基础设施建设、专业人才流动、农户金融素养等都起着至关重要的作用。因此要加大农村数字基础设施建设力度,特别是加强5G网络通信、大数据集成等新基建的建设力度,为金融科技的发展创造良好的硬件条件。其次,要加大对人才引进的支持,鼓励农村商业银行大力引进金融科技人才,研发更多适应农村经济主体需求的金融产品和服务。另外,农村商业银行应定期入村举办各类培训,提高农户金融素养,提升农户对创新型金融产品和服务的采纳程度。

其三,农村商业银行应根据自身禀赋采取差异化金融科技发展战略。资产规模较大的农村商业银行应充分利用自身客户基数、业务渠道、人才积累等方面的优势,吸纳既懂金融又懂信息技术的优秀人才,快速应对金融科技发展带来的挑战和机遇。规模较小的农村商业银行可以通过与新兴金融科技公司合作,获得技术支持和流量场景支持等,或合作开发农村金融产品,从而实现优势互补,有效提升自身效率。

[1] 黄益平,陶坤玉. 中国的数字金融革命:发展、影响与监管启示[J]. 国际经济评论,2019(6):24-35,5.

[2] 粟勤,魏星. 金融科技的金融包容效应与创新驱动路径[J]. 理论探索,2017(5):91-97,103.

[3] 李明贤,何友. 农村普惠金融目标下金融科技的工具价值及实现困境[J]. 华南师范大学学报(社会科学版),2019(1):59-65,190.

[4] 纪丽娟. 中国农村数字普惠金融发展的相关问题及政策建议[J]. 西南金融,2021(11):53-64.

[5] 姚凤阁,满小莉,赵娜. 我国农村商业银行经营提质增效的现实选择[J]. 商业经济研究,2020(16):177-181.

[6] 刘程. 金融科技与信贷资金配置效率[J]. 武汉金融,2021(11):41-50.

[7] 杨望,徐慧琳,谭小芬,等. 金融科技与商业银行效率——基于DEA-Malmquist模型的实证研究[J]. 国际金融研究,2020(7):56-65.

[8] 李琴,裴平. 银行系金融科技发展与商业银行经营效率——基于文本挖掘的实证检验[J]. 山西财经大学学报,2021,43(11):42-56.

[9] 李运达,陈伟,周华东. 金融科技、生产率悖论与银行盈利能力[J]. 财经科学,2020(11):1-16.

[10] 董晓林,朱晨露,张晔. 金融普惠、数字化转型与农村商业银行的盈利能力[J]. 河海大学学报(哲学社会科学版),2021,23(5):67-75,111.

[11] 朱太辉,张彧通. 农村中小银行数字化转型研究[J]. 金融监管研究,2021(4):36-58.

[12] 李明贤,陈铯. 金融科技、授信方式改进与涉农金融机构普惠能力提升[J]. 经济体制改革,2021(2):88-94.

[13] 燕翔,冯兴元. 农村中小银行的经营效率研究——基于DEA-BCC模型和DEA-Malmquist指数模型的分析[J].金融监管研究,2021(11):1-17.

[14] 胡滨,任喜萍. 金融科技发展:特征、挑战与监管策略[J]. 改革,2021(9):82-90.

[15] 张艳英. 农村商业银行的互联网金融营销发展策略研究[J]. 农业经济,2019(10):107-108.

[16] 王均山. 金融科技对商业银行零售业务盈利的影响研究[J]. 湖北社会科学,2020(10):81-88.

[17] 蒋远胜,张磊,徐丽娟. 市场竞争对农村商业银行经营绩效的影响——以浙江32家农商行为例[J]. 农村经济,2018(10):64-71.

[18] 周月书,彭媛媛. 双重目标如何影响了农村商业银行的风险?[J]. 中国农村观察,2017(4):102-115.

[19] 纪建悦,王蒙蒙,李江涛. 我国农村商业银行商业模式创新研究[J]. 农村金融研究,2015(10):72-76.

[20] 张沁,孙浩. 多维贫困集聚下的我国农村金融减贫效应分析[J].湖南农业大学学报(社会科学版),2019(6):18-24.

[21] 孙福兵,宋福根. 基于场景化、数字化的农业信贷风险控制研究[J]. 社会科学战线,2019(3):249-253.

[22] 文玉春. 中国银行业的效率现状及动态效率分析[J]. 上海财经大学学报,2010,12(4):58-65.

[23] 沈悦,郭品. 互联网金融、技术溢出与商业银行全要素生产率[J]. 金融研究,2015(3):160-175.

[24] CHRISTENSEN C M. The Innovator’s Dilemma: When New Technologies Cause Great Firms to Fail[M]. Boston:Harvard Business School Press,1997:20-37.

[25] 张庆君,刘靖. 互联网金融提升了商业银行资本配置效率吗?——基于中国上市银行的经验证据[J]. 金融论坛,2017,22(7):27-38.

[26] 李兴华,秦建群,孙亮. 经营环境、治理结构与商业银行全要素生产率的动态变化[J]. 中国工业经济,2014(1):57-68.

[27] HOLOD D,LEWIS H F. Resolving the deposit dilemma: A new DEA bank efficiency model[J]. Journal of Banking & Finance,2011,35(11):2801-2810.

[28] 邱晗,黄益平,纪洋. 金融科技对传统银行行为的影响——基于互联网理财的视角[J]. 金融研究,2018(11):17-29.

[29] 郭峰,王靖一,王芳,等. 测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学(季刊),2020,19(4):1401-1418.

[30] 范亚辰,田雅群. 互联网金融发展对农村商业银行效率的影响研究[J]. 华中农业大学学报(社会科学版),2022(1):116-125.

[31] 申创,刘笑天. 互联网金融、市场势力与商业银行绩效[J]. 当代经济科学,2017,39(5):16-29,124.

[32] 顾海峰,谢疏影. 互联网金融影响了商业银行流动性创造吗?[J]. 财经理论与实践,2021,42(6):10-18.

[33] 吴洪珍. 中国互联网金融模式、影响、本质与风险——评《互联网金融:框架与实践》[J]. 统计与决策,2018,34(8):2,189.

The impact of financial technology development on the efficiency of rural commercial banks

LI Mingxian,LI Qilan

(School of Economics, Hunan Agricultural University, Changsha 410128, China)

Based on the panel data of 39 rural commercial banks in 31 cities in China from 2013 to 2020, the efficiency of rural commercial banks has been calculated by using the Nonoriented DEA Malmquist model, the influence and heterogeneity of financial technology development on rural commercial banks have been tested empirically by adopting the system GMM method, and the research result has been confirmed by robust test from multiple dimensions of financial technology development. The study shows that the development of financial technology has a significant positive impact on the efficiency of rural commercial banks both in general and in all dimensions. It has a more significant positive impact on the efficiency of rural commercial banks in the Yangtze River Delta, Beijing Tianjin Hebei region, and the Pearl River Delta region and also a more noticeable positive impact on the efficiency of the small-scale rural commercial banks.

financial technology; input-output; the efficiency of rural commercial banks

10.13331/j.cnki.jhau(ss).2022.03.003

F832.3

A

1009–2013(2022)03–0019–09

2022-01-20

国家自然科学基金项目(72073043);湖南省教育厅重点科研项目(19A230)

李明贤(1968—),女,陕西大荔人,教授,博士生导师,研究方向为农村金融。

责任编辑:李东辉

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

金桥(2018年12期)2019-01-29

银行家(2018年11期)2018-11-16

广东教育·高中(2017年11期)2017-12-04

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02