家庭理财案例分析

2022-07-06 08:28郑善美

客联 2022年4期

郑善美

摘 要:本文选取王先生家庭作为案例,根据案例家庭的财务状况编制家庭资产表和现金流量表,分析案例家庭的财务状况。通过分析案例家庭的理财目标和投资需求,为家庭做出在购房、教育、保险方面的理财规划,为其他家庭进行理财规划提供参照。

关键词:理财规划;投资需求

一、家庭及资产状况分析

王先生一家生活在武汉,夫妻二人今年均34岁,儿子6岁。王先生担任中层管理干部,王太太在企业当财务,这两种职业的投资风格偏稳健。同时,该家庭的人均收入在武汉属于高收入组。

从家庭固定资产来看,出租房屋目前市场价值66万。房价在市场上处于过热状态,该家庭每月2500元的房租在未来有上涨趋势。同时,该家庭有价值10万元的轿车,在后期的使用中,存在资产折旧的问题,且需要对车进行定期的保养维护,支付一定的车险。

从二人现有资金状况看,货币市场基金4万元,市值12万元股票,13万元的偏股型基金。而货币市场基金流动性强,资本安全性高,收益较高,管理费用低,收益稳定且风险低,是一种较为合理与稳健的投资。

下面对该家庭资产状况做具体分析

(一)资产

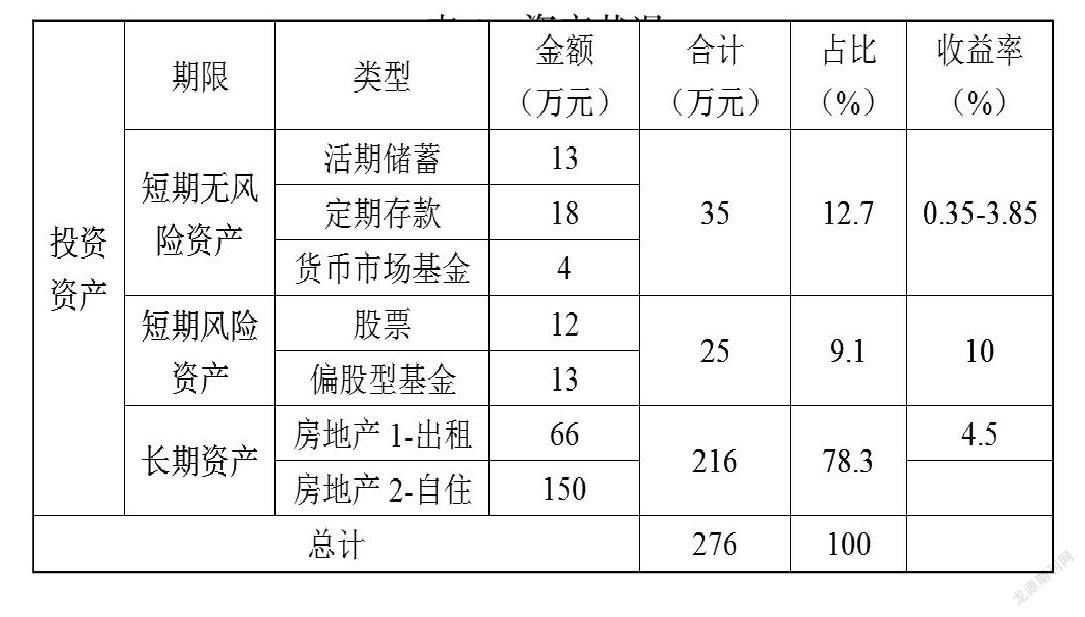

王先生家庭总资产286万元,包括10万元的轿车和276万元投资资产。投资资产包括长期资产216万元,均为房地产。短期资产60万元,其中无风险资产共计35万元,分别是活期储蓄、定期存款和货币市场基金,收益率约0.35%-3.85%。风险资产25万元。总体来看,资产投资主要集中在低风险资产,收益率不超过4.5%,投资风格稳健偏保守。

(二)负债

自住房屋贷款80万元,贷款期限20年,等额本息还款,利率6.5%,月供5965元。

(三)现金流量(见表2)

该家庭每年净现金流约为18.4万元。家庭财务状况较为合理。且在财务分配状况上也较为合理,对于孩子教育支出、旅游,休闲娱乐上也有相应的权重。该家庭资活期存款13万元,定期存款18万元。而投资仅在货币市场基金、股票中有所涉猎,财务规划较弱,以目前的投资状况所实现的利润,不能达到他们未来的预期目标。

二、家庭投资需求分析

(一)二套房需求

该家庭希望在当地购买一套价值80万房子给父母养老。武汉市房价相比2006年,上涨近四倍,2015年1月成交均价为13299元,每年的成交数额相对稳定,根据武汉目前发展状况,未来房价仍然会继续上涨。资料显示,这是王先生家的第二套房,首付比例7成,需支付首付56万元。贷款24万元,贷款期限20年,等额本息还款,利率6.5%,每月还款1790元。

(二)子女教育

夫妻二人希望孩子18岁时可以出国上大学。儿子6岁,距离18岁出国还有12年,届时需要200万元。假设投资回报率为6%,12年,每年需储蓄11.7万元,每月需储蓄约1万元。

(三)父母赡养

该家庭要预测可能存在的支出。首先要考虑到父母健康情况,随着年龄的增长,父母可能会面临疾病。在老年患上重大疾病带来的家庭支出是巨大的, 因此有必要提前在养老保险、重大意外伤害保险做相应计划,规避风险。

三、家庭理财规划分析

(一)购买二套房

首付款的来源,通过卖掉股票和偏股型基金兑现25万元,加上活期存款13万元,货币市场基金4万,可筹集42万元。由表2可知每年的净现金流为18.442元,可通过货币基金进行低风险投资,收益率通常在3%左右,年底积累净现金提取12万元,共计56万元支付第二套房首付。其次考虑购房月供,每月1790元,由表2可知每月的净现金流为9835元,足够这套房的每月还款额。

(二)教育储蓄投资

教育储蓄每年需储蓄11.7万元,但对购买第二套房产的资金做规划之后,目前王先生家庭还有18万元的定期存款,可作为教育储蓄投资计划初始基金。假设时间点与年终奖进入教育储蓄投资计划一致,金额设为x万元。资料给出的投资回报率为6%,我们假设每年x万元将投资到银行理财产品,回报率假设为复利,则

计算可得x=4.18(万元)

(三)购房和教育储蓄投资计划之后的家庭现金流分析

购房和教育儲蓄投资计划之后家庭每月现金流还有8045元,但还有学前教育、美容卡、汽车保险和旅游开支尚未支付。假定发生在年底,每月的净现金流就可以利用货币基金如余额宝之类进行短期储蓄,年底时一起支付3.15万元,净现金流结余应该大于6.5万元。

(四)保险规划

王先生进行购房和教育储蓄投资,年底的结余大约6.5万元左右。王先生是家庭的主要收入来源,应为王先生购买定期寿险和健康保险。20年定期寿险,保额304万元,每年保费大约4000元,对家庭的财务不会形成压力;1年期的意外伤害保险,每年保险费大约为120元,可投保12年至其子18岁,保额为80万元。

四、案例总结

王先生家的理财目标在我们建议的家庭理财计划中得到了良好的实现,此理财计划具有现实的可行性。这份理财计划致力于财务安全宗旨。各项投资品种的选择均充分考虑了资产的安全性、收益性和流动性是否达到合理配置、是否符合不同阶段的理财目标的需要,具体产品选择作为参考。

参考文献:

[1]范园园.家庭综合理财规划案例分析[J].时代金融,2019(15):117-118.

[2]骆淑芳.个人理财规划案例分析[J].时代金融,2015(35):192-193.

[3]赵晓丹. 家庭理财综合金融解决方案[D].对外经济贸易大学,2018.2E25F8EA-EBA3-4388-A91C-923CF3862009

猜你喜欢

好日子(2022年7期)2022-07-26

数学大王·趣味逻辑(2022年3期)2022-03-17

金融周刊(2020年7期)2020-07-23

商(2016年35期)2016-11-24

消费导刊(2015年3期)2015-06-23

审计与理财(2014年9期)2014-10-16

小小说月刊(2012年2期)2012-05-08

人民周刊(2009年2期)2009-03-07

意林(2009年12期)2009-02-11

小小说月刊·下半月(2008年7期)2008-05-14