基于杜邦分析体系的碧桂园财务状况分析

2022-07-06 06:24:02罗金玲陈璟浤

客联 2022年4期

罗金玲 陈璟浤

摘 要:近年来全国多地对房地产市场进行调控,房地产产业规模大,涉及面广,对国民经济发挥着巨大的作用。本文运用杜邦分析体系,以国内房地产行业较具代表性的碧桂园公司为例,分析其2018-2021年近4年间的相关财务状况,并提出一些相应的经营建议。

关键词:杜邦分析;房地产;财务指标

一、引言

房地产行业为社会各项活动的开展提供了基础条件,也为促进国家经济增长作出了重大贡献,但其在发展过程中不可避免的会出现一些问题,国家在“十四五”规划中就提到:坚持房子是用来住的、不是用来炒的定位。市场不明朗,交易量下降等问题也接踵而至。本文采用杜邦分析法对碧桂园公司的相关财务状况进行综合分析,了解该公司的经营情况,并给出针对性的建议。

二、杜邦分析法的介绍

(一)杜邦分析法的含义

杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。具体来说,它是一种用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。杜邦分析法的优点:可以有效地纠正以往的分析方法中的不足,从不同的角度进行分析,这样可以避免在分析的过程中分析出错误的现象。另外,杜邦分析法可以直观的看到企业财务状况中的风险,从而达到提升效率目的。可以看出,杜邦分析法在企业财务分析中是很有效果的。杜邦分析体系是利用财务指标内在的因素,是以所有者权益为中心,通过影响净资产收益的因素,来分析企业的偿债能力,资金运营能力,和收入增加情况。净资产收益率可以分解为销售净利率,总资产周转率,还有权益乘数。本文通过碧桂园公司近四年的年报。分析整理并计算数据。对碧桂园财务数据进行变动分析,来了解碧桂园公司近几年的经营情况,从而提出合理性的建议。

在杜邦分析法下,净资产收益率的计算公式为:净资产收益率=销售净利润率(净利润÷销售收入)×资产周转率(销售收入÷总资产)×权益乘数(总资产÷净资产(权益))。

(二)特点

杜邦分析法特点是通过多个财务指标的数值,用它们的关联性和互相影响的特点构建一个分析方式,通过净资产收益率来整体的了解企业运营。通过杜邦分析法,可直接清楚的看出公司各项财务指标的影响因素、构建一个财务指标完全体,为使用者了解企业经营状况提供更好的依据。

三、杜邦分析法在碧桂园公司的应用

(一)碧桂园公司的介绍

碧桂园控股有限公司,是一家以房地产为主营业务,涵盖建筑、装修、物业管理、酒店开发及管理、教育等行业的国内著名综合性企业集团,是中国房地产十强企业。下辖国家一级资质建筑公司、国家一级资质物业管理公司、甲级资质设计院等专业公司;涉及酒店、教育、等多个行业。立业至今,碧桂园创始人及集团累计参与社会慈善捐款已超87亿元,并主动参与全国16省57县的精准扶贫和乡村振兴工作,已助力49万人脱贫,未来将继续为巩固拓展脱贫成果,实现乡村振兴贡献力量。矢志成为“有良心、有社会责任感的阳光企业”;其创始人热心于社会公益慈善事业,集团建立了完善的社会责任体系,包括定点扶贫、公益教育、医疗卫生、志愿服务等系列公益项目。

(二)碧桂园公司财务状况和数据

(三)净资产收益率

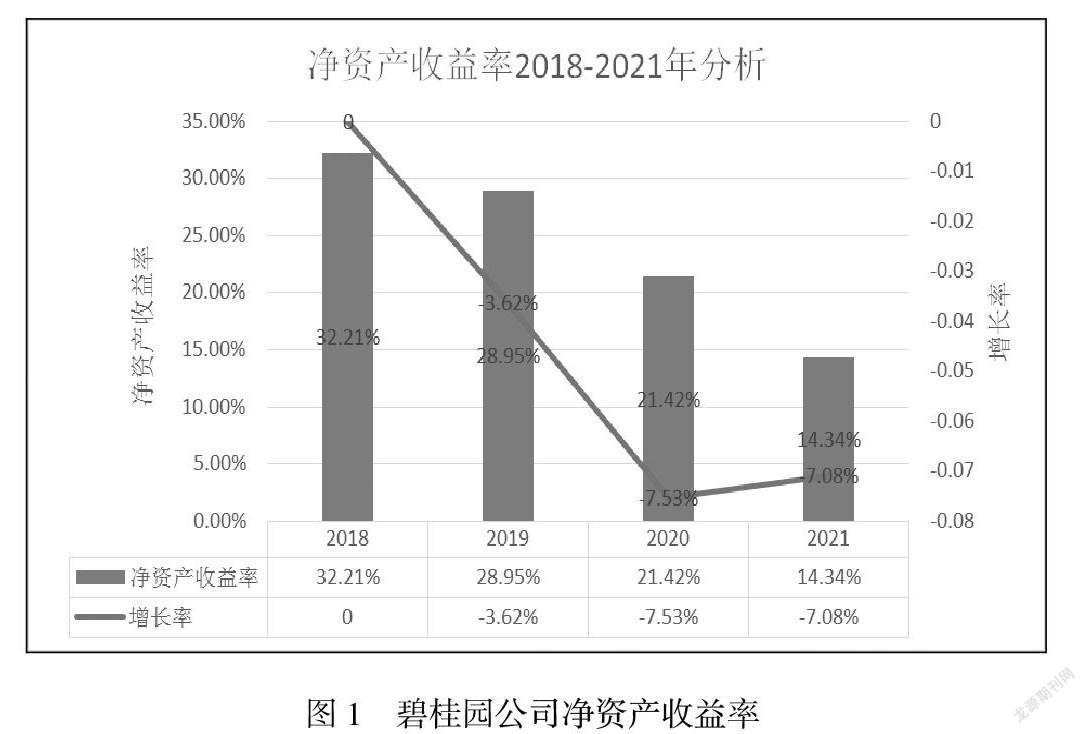

净资产收益率是杜邦分析法的核心,净资产收益率是净利润与平均所有者权益总额的比值。从这个指标可以分析出企业获利能力的大小,比值越高可以反映出企业的收入也越高,净资产.收益率也可以反映出企业负债的实际情况。

可以看出,碧桂园公司2018-2021年间的净资产收益率总体呈现下降趋势,这说明碧桂园公司的营业能力不断下降。通过对比资产负债表分析发现。碧桂园公司在2018-2021年持续增发股票。

(四)营业利润率分析

营业利润率计算公式为:营业利润率=营业利润/营业收入(商品销售额)×100%

营业利润率是指经营所得的营业利润占销货净额的百分比,或占投入资本额的百分比,这种百分比是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的盈利能力越强,反之。

可以看出,碧桂园公司2018-2021年间的营业利润率总体呈现下降趋势,特别是2020-2021年下降最多,从2020年的11.69%降至2021年的7.83%,下降了3.86%。

(五)权益乘数分析

权益乘数计算方法:1/(1-资产负债率)=总资产/股东权益

权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

可以看出,碧桂园公司2018-2021年间的权益乘数总体呈现下降趋势,特别是从2020年的8.23降至2021年的7.1.,下降了-13.73%。下降的趋势越来越大。由此可见,碧桂园公司的权益乘数呈现出持续下降的趋势,说明碧桂园公司资产运行不错,公司偿债能力有所加強。

(六)总资产周转率分析(见图4)

总资产周转率=营业收入净额/平均总资产×100%

总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。总资产周转率越高,说明企业销售能力越强,资产投资的效益越好,反之。E5A545AB-5E52-4087-8057-AFF7EEBA172A

可以看出,碧桂园公司的总资产周转率在2018-2021年间出现了些许波动,但总体还是呈现出上升趋势。首先由2018年的24.73%升至2019年的26.37%,又由2019年的26.37%降至2020年的23.12%,最后回升至2021年的26.27%。

四、问题

(一)公司盈利能力逐年降低

从表4中可以看出自2018年起,碧桂园公司的营业利润率就逐步降低,特别是2020年-2021年期间下降了3.86%,下降幅度较大。由表1可以发现公司在2018-2021年间的营业收入是呈上升趋势的,所以其营业利润率降低的原因是由于碧桂园公司营业利润的增长速度不能够跟上其营业收入的增长速度,从而导致公司盈利能力的下降。

(二)股本增加过快

从表5中可得出结论:权益乘数不断下降。从表面上来看,这是一个对企业资产运行与公司偿还债务能力的一个肯定。特别是从2020年-2021年直接下降了1.13%。通过权益乘数,我们可以发现公司的发展没有跟上股本发展的速度,大量的股本涌入并没有为碧桂园资产的收益带来直观的优势。

(三)碧桂园公司的总资产周转率不高

总资产周转率反映了企业对资源的利用效率,也反映了企业经营的状况,利润形成的相对稳定和财务风险的情况,通过表6我们可以看出碧桂园总资产周转率较低,增长的速度也比较缓慢,这说明了碧桂园公司并没有对资源进行较好的利用,结合房地产占有比例的影响,这可能会造成碧桂园土地的闲置,导致资产不能很好进行投资而产生效益。

五、建议

(一)严格控制费用

建议碧桂园公司加强对其营业成本及相关期间费用、资产减值损失等的管控,并尽力减少这些成本的发生,或者进一步增加其营业收入,使得公司营业利润与营业收入之间的增长比例达到适宜水平。

(二)合理控制股本

根据分析法中,我们发现了碧桂园公司的权益乘数逐年下降,但是权益乘数却不断拉低了净资产收益率的情况,所以我們觉得这是一个以增发股本有关,增发股本是一把双刃剑,它可以给公司带来的利润,但是他也可以让公司发展水平没有跟上他应有的速度,这不利于公司的发展,所以碧桂园公司应该根据自己的实际情况去决定增发股本规模的大小,合理控制住股本类型,合理的避免财务风险,要发展规模跟上股本增长的速度。

(三)合理分配资金

碧桂园的总资产周转率比较低,应该是体现在该公司的负债方面,所以建议未来要合理的分配资金,加大对资金的管理力度,减少不适宜实行项目的规模,选出重点项目,去继续研究开发新的项目,加快资金的周转。E5A545AB-5E52-4087-8057-AFF7EEBA172A

猜你喜欢

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国市场(2016年33期)2016-10-18 12:38:42

科技视界(2016年21期)2016-10-17 20:05:45

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民论坛(2016年27期)2016-10-14 13:21:12

科技视界(2016年20期)2016-09-29 13:56:13

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商情(2016年11期)2016-04-15 20:23:10