粤港澳大湾区居民消费趋势与政策完善

2022-07-02 01:56叶彩敏钟陆文

商业经济 2022年7期

叶彩敏,钟陆文

(佛山科学技术学院, 广东 佛山 528000)

一、引言

当前,我国经济已进入到新的发展阶段,消费成为拉动经济增长的主引擎。在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,牢牢把握扩大内需这个战略基点,立足粤港澳大湾区的市场规模与消费升级需求,推进消费升级、把握居民消费新趋势促进形成强大国内市场将是粤港澳大湾区构建双循环新发展格局的重要抓手。新发展格局下粤港澳大湾区居民消费升级在发生着深刻的变化。从消费内容看,在新一代技术和新兴产业的支撑下,消费远远超出了衣食住行等传统消费的范畴,拓展到数字、智能、互联网络、大健康等新兴领域,居民消费迭代更新是必然趋势。

国内学者从消费发展和消费政策研究居民消费的历史发展。刘敏(2021)从消费层次、消费形态以及消费方式3 个维度分析居民消费升级路径的基本特征及其动力机制。毛中根等人(2020)从培育新消费客群、推动新消费转型、升级新消费供应、优化新消费环境、强化新消费配套、完善新消费制度等方面提出促进新消费持续健康发展的政策取向。韩凝春、王春娟(2021)认为消费者从商品消费转向生活方式消费,传统业态向生活方式业态转型。任保平、苗新宇(2021)提出在新经济背景下,可以通过提升居民消费能力、培育壮大消费新业态新模式、加快新型消费基础设施和服务保障能力建设、优化新型消费发展环境等方式扩大新型消费需求。本文从消费结构、消费规模、消费水平、消费群体、商品消费、服务消费及网络消费等方面阐述粤港澳大湾区居民消费趋势。

二、粤港澳大湾区居民消费趋势

(一)居民消费需求结构不断优化

居民消费需求由食品烟酒、居住、交通通信、教育文化娱乐、医疗保健、生活用品及服务八大类组成。大湾区居民消费结构不断优化,生存性消费占比不断下降,发展享受型消费占比提高。从各项消费支出占总消费的比重即结构视角来看,大湾区居民消费结构近年来不断优化。据统计,从2015-2019年,消费占比排名前四的项目始终依次是:食品、居住、交通通信和教育文化娱乐。从消费结构上看,居民食品烟酒占比从34.33%降至32.2%,恩格尔系数不断下降,食品消费支出在30%左右波动。居住、医疗保健、教育文化娱乐的占比保持上升趋势,居住支出占比从21.55%增至23.04%,医疗保健支出占比从4.36%增至5.31%,教育文化娱乐支出占比从11.38%增至11.97%。如果将交通通信、教育文化娱乐和医疗保健消费支出占比加总,三项占比从2015年的30.73%上升到了32.15%,由此可以看出,大湾区居民的生活消费中发展和享受型消费占比明显提升。

表1 大湾区居民各项消费支出比重

(二)居民相对消费力逐步扩大

2020年,大湾区GDP 为89523.93 亿元,五年增长幅度为30%,实现社会消费品零售总额31675.26 亿元,对GDP 的贡献为35.38%。随着大湾区经济的不断发展,消费对经济的拉动作用日益强劲,居民的相对消费力是否也不断扩大呢?在此,本文将从居民消费率指标分析大湾区居民的相对消费力。居民消费率是指居民消费支出占国内生产总值的比重,它反映居民消费对经济增长的贡献程度,相反,居民消费对经济增长贡献越大,表明居民相对消费力越大。

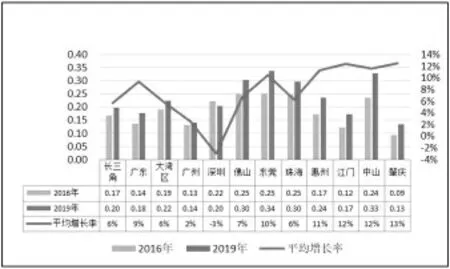

大湾区居民消费率不断增长,2020年高于省平均水平。2016-2020年,长三角居民消费率从30.14%降至27.88%,下降7.49%,广东省居民消费率从31.39%降至26.83%,降幅为15%,大湾区居民消费率从23.28%增至27.83%,增长20%。其中,中山居民消费率从30.4%增至45.89%,增长51%,位居大湾区榜首,成为居民消费规模最大的“一匹黑马”。惠州也不甘示弱,奋力追赶,居民消费率从29.08%增至37.68%,增长30%。深圳居民消费率从21%增至25.75%,增长23%,但深圳居民消费规模在大湾区中是最低的,一直在21%-26%之间徘徊,始终没突破30%。

深究大湾区居民消费率提高的背后原因,本文认为经济发展、人民素质提高及居民消费增长快于经济增长,共同推动了居民消费的发展。从经济发展看,广东是中国改革开放的前沿,从2001年以来广东大力发展开放型经济,2020年GDP 达到了11.076 万亿人民币,连续30 多年稳居全国第一。经济实力的不断增强为居民消费提供了强大的支撑。从人民素质看,高等学校本专科以上学历在校人数从2003年的61.57 万人增至2020年的255.49万人。广东是我国网民第一大省,2020年全省网民规模达到8840.5 万,占全国网民总数的8.9%,占全省总人口的85%,互联网普及率达76.6%。消费者素质提高有助于居民消费观念转变、消费方式变迁。从居民消费增速看,2020年,大湾区居民人均消费五年增长了34.8%,高于GDP4.8 个百分点。

表2 居民消费率

(三)居民消费规模不断扩大

2020年是特殊之年,由于疫情的影响,我国社会消费品零售总额及增速同比下降,加上第七次人口普查,2020年常住人口的统计数据与2016-2019年常住人口的估算存在统计口径不一,因此在此计算人均社会消费品零售总额(人均社消零)指标时剔除了2020年的数据。

图1 居民消费率

大湾区人均社消零呈增长趋势,高于省平均水平。2016-2019年,广东省人均社消零从3.03 万元增至3.37万元,平均增长了7.2%;大湾区人均社消零由4.43 万元增至5.23 万元,平均增幅为5.23%。长三角地区人均社消零由2.89 万元增至5.23 万元,平均增长21.9%,增长幅度高于大湾区16 个百分点。从大湾区九市来看,东莞人均社消零平均增幅度最大,增长16.3%,珠海人均社消零平均增幅度最小,增长0.3%。广州人均社消零平均增长1.9%,小于深圳近3 个百分点。从大湾区人均社消零不断提高的趋势分析中,本文认为大湾区积极实施扩大消费内需政策特别是消费需求、供给侧结构的不断完善以及大湾区居民收入平均增长幅度(9%)高于GDP 平均增长幅度(8%),让大湾区居民敢于消费、能消费,使得居民消费规模逐步扩大。

图2 人均社消零

(四)居民消费水平不断提高

图3 居民人均收入

大湾区居民人均收入不断增加,高于长三角平均水平。消费者如果可支配收入更高,就会有更多的钱可用于消费,潜在的消费能力也就更高。2016-2020年,长三角地区居民人均收入从41635 元增至49030 元,增长17.8%,广东省居民人均收入从30296 元增至41029 元,增长35.4%,大湾区居民人均收入从37412 元增至50618 元,增长35.3%。大湾区居民人均收入在2020年突破5 万元大关,其中,广州、深圳居民人均收入已突破6 万元大关,表明大湾区居民消费水平日益提高。在双循环新发展格局下,随着消费条件和消费环境的改善,可支配收入的提高,有更多的钱可用于消费、敢于消费,大湾区居民潜在的消费潜力将得到进一步释放。

除了采用居民人均收入指标衡量居民消费水平外,将选取私人汽车普及率指标来衡量,数值越大表明人均消费水平越高。

大湾区私人汽车普及率逐年增长。2019年,大湾区私人汽车普及率为0.22 辆,高于长三角(0.2)及广东私人汽车普及率(0.18)。随着经济的不断发展,全面小康社会建设的不断推进,大湾区居民对私人汽车的需求不断增加。其中,东莞私人汽车普及率最大(0.34)其次是中山,私人汽车普及率为0.33,两市高于大湾区平均水平近0.12。随着大湾区私人汽车保有量的不断增长,“十四五”时期,居民汽车消费具有有较大的潜力,从中折射出大湾区居民消费水平不断提高,有强烈的消费欲望的同时具有较强的消费能力。

图4 私人汽车普及率

(五)新生代成为消费主力军

根据国家的人口调查数据,虽然全国进入了老龄化阶段,但是大湾区由于有大量外来人口流入,人口结构是全国最年轻的。2010-2020年,大湾区1-14 岁人口占比从12.2%增至15.45%,15-64 岁人口从82.22%降至78.03%,65 岁及以上人口从5.59%增至6.52%。随着少儿人口比重逐步上升,老年人口的增加,使得大湾区对教育娱乐和交通医疗的需求不断增加。不同年龄段的消费群体其消费方式、消费理念、消费能力各不相同,其中,新生代基于消费能力的提高更愿意消费且倾向于新消费。据天猫数据显示,2020年,在广东消费群体中,00 后占比9.2%,90 后占比36.9%,80 后占比31.7%,50 后占比1.1%。00 后、90后占比合计46.1%,占据主导地位,成为消费发展的中坚力量。

图5 2020年广东消费群体占比

(六)商品消费呈现智能化高端化

2020年,大湾区城镇居民家庭每百户便拥有3 台机器人扫地机、2 台洗碗机。大湾区教育、娱乐、文化、旅游等消费升级态势明显,限额以上单位商品零售中体育娱乐用品类、通讯器材类、金银珠宝类消费年均分别增长15.5%、7.6%和6.9%,消费需求的高端化、个性化、定制化逐步显现。2019年全省智能家电工业增加值2731.35 亿元,占全省规上工业的8.1%,智能家电工业总产值12417.78 亿元,占比8.5%。

(七)服务消费迈向多元化

大湾区人均服务性消费占比娱乐、文化、旅游等消费升级态势明显。广东连续19年稳居我国电影票房榜首,广州、深圳一直是全国大票仓,粤港澳大湾区的贡献是最大的。2020年广东省实现电影票房收入25.93 亿元,占全国电影总票房的12.70%,其中大湾区九市实现的票房收入占广东的85%;影院数量为1513 家,占全国影院总数量的12.76%。2019年大湾区旅游收入10082.43 亿元,接待过夜游客31775.28 万人次。

(八)网络消费迅速发展

广东数字经济、新一代信息技术的迅猛发展,使其5G产业、数字经济规模均排名全国第一。以“快递+直播带货”等为代表的新兴消费模式兴起,大湾区居民日益青睐于线上消费。2020年,广东网上零售额2.58 万亿元,占全国21.9%,限额以上单位通过公共网络实现的商品零售额同比增长19.3%,占限额以上单位商品零售额的26.5%。“十三五”时期,电信业务总量、移动互联网接入流量排在全国第一,快递业务量年均增速为35%。

三、粤港澳大湾区居民消费发展面临的制约因素

(一)消费能力不充分

消费群体差距大。居民消费新趋势在不同年龄群体之间存在较大差异,青年人口倾向于新消费模式,老年人群体由于对新技术、新业态、新场景的不熟悉与了解,难以得到有效的普及。低收入群体占比高。粤港澳大湾区加工装配等劳动密集型企业目前仍占较大比重,劳动力就业层次相对偏低,收入不高,低收入人群占比40%。各群体之间收入差距大,2019年,大湾区高收入人群人均可支配收入89717 元,低收入人群人均可支配收入11824 元。收入渠道少,可支配收入主要来源于工资性收入,占比68%,转移性财产收入占比6%,消费能力有限,主要以生活消费为主。

(二)消费服务供给不足

城市场景与消费设施滞后。诸如佛山、江门、肇庆、中山等城市吸引和集聚消费的基础设施建设相对滞后,城市缺乏体现时尚化、国际化、现代化的高端消费商圈。部分商圈转型迭代缓慢,停留在传统“购物+餐饮+娱乐”结构和功能,忽略与服务性政务、专业性商务、公益性事务等项目结合,缺乏主题概念、环境设计。消费生活服务业滞后。目前大湾区常住65 岁及以上老年人口数量约为513 万,1834 家养老机构中只有为数不多的45 家高端养老机构。居家养老服务、医疗保健等专业服务不足且远未达到市场化要求。不少特色的文化、历史资源重视不够,未得到充分保育活化,文化旅游体育等消费存在有效供给不足、宣传力度不够等问题。

(三)消费市场监管不足

近年来,市场监管乏力成为制约居民新消费发展的突出短板和问题之一,诚信机制未能有效发挥作用。2020年广东消费者投诉量20.3 万件,增长22.5%。2021年上半年,商品类投诉量5.8 万件,增长4.6%,互联网投诉持续走高,共4.8 万件,占服务类投诉48.3%,教育培训服务投诉1.1 万件,增长13.9%。其中,广深两市消费投诉量14.9 万件,占全省90.6%。居民对高品质、高端产品和服务需求旺盛,但目前建立的信用体系、消费者权益保护机制未能充分发挥其作用,使“敢消费”犹豫踟蹰。

(四)新消费基建碎片化

新基建碎片化,目前广东已建设12.4 万座5G 基站,但偏远地区、农村地区的新型基础设施还是比较滞后,例如农产品加工、包装、冷链、仓储、配送等物流设施数字化建设缓慢。在诸如佛山、中山、江门、肇庆、珠海等大湾区城市的工业互联网、智慧城市建设、便民社区等新型基础设施建设仍不足。

四、政策建议

(一)优化消费促进机制

一是优化消费管理体制机制。建议国家发改委牵头,组建大湾区消费发展领导小组,延伸省商务厅职能在各市的组织机构,强化省、市各项消费发展与促进行动的衔接与政策匹配。着力优化汽车限购政策,支持推广新能源汽车,积极发展汽车后服务市场。

二是完善财税金融扶持制度。各政府要加大对拥有核心技术且自主可控的新消费企业给予一定的财政补贴和税收优惠政策。进一步发挥金融对新消费供需端的帮扶作用,加快消费信贷管理模式和产品创新,加大对重点消费领域的支持力度。

三是加强消费产品和服务标准制定。发挥粤港澳大湾区联通内外的优势,加快建立、健全重点领域及新兴业态的相关标准,加强居民日用消费品、生活服务产品等领域关键标准制定与修订,促进与国际通用标准接轨,提高消费品质量标准,引导消费品高端化特色化发展。

(二)营造良好消费环境

一是打造放心消费示范湾区。在决策部署上,将“放心消费”创建行动写进大湾区建设文件。在组织领导上,按照《粤港澳大湾区规划纲要》要求成立大湾区消费者权益保护工作联席会议。在制度保障上,出台网络交易管理政府规章,设立消保基金、先行赔付等举措。建立大湾区消费品质量评测中心,制定评测标准,定期开展并发布评测结果。

二是健全消费领域信用体系。建议各市县政府依法明确互联网平台企业定位和监管规则,保障网络安全、保护消费者权益。加大企业联合奖惩力度,对企业法人、主要负责人严格实施市场或行业禁入措施。建立健全质量监管体系,强化消费维权工作效能,畅通消费者维权渠道。

三是大力推进新型基础设施建设。加快5G 网络、智能物流等与新兴消费密切相关的“新基建”项目建设,完善“互联网+联消费生态体系,构建“互联网+社会服务”消费模式。建设全国一体化大数据中心体系、粤港澳大湾区国家枢纽节点和大数据中心集群,优化消费数据中心建设布局。

(三)着力促进有效供给

一是抓住广州国际性消费中心城市建设机遇。加快推进广州国际性消费中心城市建设,带动大湾区形成一批专业化、特色化、区域性国际消费中心城市,加快建设广东省域副中心城市。积极发展大湾区会展经济、首发经济、品牌经济,升级优化消费结构,加快建设一批综合保税区、口岸免税店和市内免税店。

二是推进消费品制造高端化、智能化、品牌化。积极推动工业产业高端化、数字化发展,融入全球产业链,持续推动产业链供应链现代化,着力打造一批战略性新兴产业集群,加快先进制造业与现代服务业融合发展,推进服务业数字化、制造业数字化,打造具有国际竞争力、湾区特色、地域深度的现代产业体系。以智能制造为主要抓手,创建粤港澳大湾区智能制造示范区。发挥大湾区制造优势,加强优质品牌建设,举办大湾区品牌日活动。

三是提升新消费产品与服务的供给水平。发挥佛山作为全国消费品制造和供给中心的优势,支持佛山打造为国际性消费品供应中心;将深圳、东莞建设成为国际性消费服务供给中心;建立大湾区消费联动机制,加强城市间在新零售、跨境消费、消费金融、供应链物流等商贸领域全方位合作。加强制度供给,积极培育订制消费、体验消费、共享消费、“智能+”消费、直播带货等消费新模式。积极引导社会力量进入健康、养老、教育培训、文旅体、家政等服务消费重点领域,持续加大文体娱等新兴服务消费供给,满足人民多样化的消费需求。

(四)提升居民消费能力

一是深化收入分配制度改革。完善劳动力市场工资集体协商机制,打破体制,使机关事业单位的职工报酬与市场工资水平看齐;多举措并举稳步提升居民收入,加大收入分配体制改革力度,拓宽居民劳动收入和财产性收入渠道,合理适度提升最低生活保障水平,激发重点群体增收活力。

二是扩大社会保障范围。增强政府在住房、教育、养老、医疗、失业等方面的保障力度,为新消费发展创造良好条件。积极引导社会力量参与,推动构建粤港澳大湾区区域共建共享的公共服务体系。

三是优化消费群体结构。不断减少低收入群体数量,扩大中等收入群体规模,是稳步扩大粤港澳居民消费新趋势的有效途径。积极应对人口老龄化,培育“银发”消费群体,发展壮大新消费群体。

(五)大力培育新型消费

一是培育壮大消费新业态。充分发挥大湾区信息技术产业蓬勃发展优势,持续发展壮大信息消费,拓展5G终端、智能家居、可穿戴设备、智能网联汽车等信息产品和在线教育、医疗、交通、文化娱乐等信息服务消费。推进文旅体商融合发展,打造高品质旅游新业态,积极培育引领时尚、创意、前卫等文化产业新业态。培育发展国际产品和服务消费综合型平台,引导消费新模式加快成长,支持平台经济、共享经济做大做强。

二是构建高品质新型消费商圈。稳步推进商业街提档升级,开展步行街改造升级工作,打造一批具有较强国际影响力、地方特色的步行街和高品质新型消费商圈。积极谋篇布局,建设城乡融合、城乡互联新型消费网络节点,推进“智慧社区”、“智慧商圈”建设。以新时代气息、文化元素布局优化城市建筑风貌、街景夜景,促进产城人文景融合,持续提升城市公共空间品质。

三是大力打造体验式消费场景。重点推动智能交通、智慧物流、数字商贸、智慧教育、智慧医疗、智慧文旅等数字应用场景建设;鼓励消费品制造企业线上线下融合发展,积极探索、逐步推进智慧商店、智慧餐厅等新零售业态,加大推广应用服务消费新模式、新场景的力度,引入区块链技术以改善消费者体验。积极利用高新科技手段打造商贸综合体,构建沉浸式消费空间。

猜你喜欢

房地产导刊(2022年1期)2022-02-28

房地产导刊(2022年1期)2022-02-28

客联(2021年2期)2021-09-10

中国房地产·综合版(2020年2期)2020-03-26

中国新闻周刊(2019年7期)2019-04-29

珠江水运(2019年24期)2019-02-24

21世纪商业评论(2018年11期)2018-11-26

广东造船(2018年3期)2018-10-10

中国经贸导刊(2018年12期)2018-05-29