基于大数据分析的上网电价预测模型研究与应用

2022-07-01 07:57陈斌源黄江云吴迪王钧召

能源与环境 2022年2期

陈斌源 黄江云 吴迪 王钧召

(1 广东省能源集团有限公司 广东广州 510150 2 广东粤电信息科技有限公司 广东广州 510150)

0 引言

电价是体现发电企业电力市场的电能交易效益的绝对方式[1]。伴随着我国电力市场的不断开放,现货市场已经到来,那么较为精确地预测中长期以及短期电价,对于各发电企业在电力市场中的效益,具有决定性的影响因素。如何利用科学有效的数学模型,不论是对各类发电企业电力市场中长期交易,还是短期辅助决策,均具有明显的风险防控意义。通过对电力企业所在节点电价及全网加权平均价格进行预测,以及对日前市场的现货申报前,预测次日的小时所在节点电价及全网加权平均价,可为各发电企业的电力中长期及现货决策提供重要的数据支撑[2]。由此看来,利用大数据建模的电价预测对于发电企业电力营而言是一个重要课题。

1 大数据分析模型

对于发电企业的节点电价或出清电价预测,其需要的数据基础包括:供应方(发电侧)数量、总申报电量、平均价差、最高成功申报价差;需求方(用电方)数量、需求方总申报电量、平均申报价差、最低成功申报价差;电网总成交电量、供应方边际成交申报价差、需求方边际成交申报价差以及统一出清价。其他的基础信息,还包括系统收集的电力市场政策信息、工业发展行情信息、对电力敏感的天气信息(次日日夜温度、降雨等)、发电企业发电能力信息(最高带负荷能力、检修情况)以及网络潮流信息(电网阻塞情况、电网检修等)。这些大数据,一般都可通过时间序列的形式,进行搜集并整理。另外相关资料包括国家能源战略规划、电力环保法规、电力发展规划、煤炭产业结构调整规划以及电力发展战略规划等。以上各大数据信息构成了电价预测的分析模型。本文利用各种大数据分析方法,结合上述信息,对电力市场中长期以及短期电价进行预测分析,为各发电企业提供指导性意见。

2 结合大数据分析的电价预测的方法

对于电价的中长期以及短期预测方式,采用不同的预测模型开展预测分析,包括但不限于:指数平滑法、ARMA 模型、状态空间、神经网络以及灰色理论等。结合大数据分析的电价预测整体思路见图1。

图1 中长期以及日前节点电价及全网加权平均价格预测研究路线图

2.1 短期预测方法

实时、日度的电价预测,对于发电企业现货市场的实时竞价策略,具备至关重要的作用。企业掌握了精准的实时电价预测数据,则可有效提高企业在电力市场中的盈利能力。针对企业的短期电价预测,包括日前报价的小时级电价以及全网平均价格,根据不同的数学模型的功能特点,经研究后采用指数平滑法、ARMA 模型、最大信息熵模型及关联规则与ARMA 的结合模型,进行电价预测,以下分别介绍各模型的特点。

2.1.1 指数平滑法

指数平滑是一种非常重要且常用的时间序列预测法[3]。它的基本思想是:通过对原始数据进行相关操作,得到数据的“平滑值”,然后计算构成预测模型,进一步预测未来值。对季节波动不敏感以及对季节趋势变化不明显的时间序列数据,数学上一般采用指数平滑法对数据进行拟合并预测。指数平滑法是一种简易的数学方法,其预测结果为变化趋势,难以实现准确的定量预测,可以作为数据的初步分析工具。

ARMA 模型(Auto-Regressive and Moving Average Model),也是研究时间序列数据的重要方法,由自回归模型(AR)与滑动平均模型(MA)组成[4]。其主要思想为:通过时间序列过去时间点的信息(历史信息),建立模型准确的拟合方式,对数据进行拟合,进而预测重要参数的未来值。其应用步骤如下:

(1)数据准备及数据预处理。本模型前提条件是:预测对象或者参数的时间序列是零均值的平稳随机序列。但一般情况下,随着时间的积累,大量的数据总是具有上升或下降的波动,由此构成了非平稳的时间序列。对于此种现象,应在模型建立支出,对参数的时间序列进行平稳性检验,即对非平稳的时间序列,通过零均值和差分平稳化操作,进行数据预处理。

(2)确定参数的自相关系数和偏自相关系数。

(3)模型的拟合和预测。本文采用Eviews、SPSS、Matlab 等多种方式进行建模,并测试模型的预测效果。

2.1.3 最大信息熵原理

在对价格进行预测时,根据以往的经验,许多数据是难以直接获取的,为离线情况。由此在部分数据缺少的情形下,可采用最大信息熵原理进行建模分析。

(1)信息熵的意义。1948 年,C.E.Shannon 提出了所谓“信息熵”的概念,解决了对信息的量化度量问题[5]。抽象地讲,信息熵可以看做成成某种特定信息的出现概率,其数学意义则是表征了信源的不确定度。

深耕中国市场多年,黄连光对各领域的发展了如指掌。他细数细分领域情况,“出版物印刷在过去这些年里,由于新媒体的介入、人们阅读习惯的改变,而受到了一些冲击,但是到了某个阶段,这种变化又停滞下来,传统印刷读物依然很有市场,还在平稳地往上走。”“包装印刷的量在不断增加,而且是内需的部分,并非外销。过去十年,外销在包装印刷中占了大部分,现在刚好相反。十年来,国内中产阶层规模不断扩大,购买能力不断增长,相应地内需也在增加”。

式中:P(xi)为信息源取第i 个符号的概率;H(x)为信息源的信息熵。

(2)模型数学原理:在只掌握一部分的信息情况下,对数据的分布做出较为准确的预测,应该满足以下条件:①符合约束条件;②熵值取最大的概率分布。这是在数学意义上做出的不偏不倚的选择。

利用上述原理,把信息熵作为该参数的不确定性标杆,由此确定在相关约束条件(满足实际情况)下的随机分布,并且取概率最大的情况,祛除人为影响因素,则得出该参数的最大估计分布,对重要参数进行预测。该原理已在某些短期负荷预测中成功预测[6],目前可根据已有的实施方案,结合电价的预测机制,利用最大信息熵原理对节点电价进行预测。

2.1.4 基于关联规则推理

很多重要参数,可通过对历史数据的关联规则分析,从而推理发现一些可靠的规则,进而对历史数据的不断筛选,可发现更多的关联规则。并通过符合实际情况的推理,得到对应变化量,如需求电量、供应电量、天气情况(气温、降雨)等对电力价格趋势的影响。另外,政策影响也十分重要。通过关联规则,进一步对ARMA 预测的结果进行分析验证和修正,主要是对预测过程中的“拐点”进行校正,使得模型得出的价格预测结果更加准确与完善,符合电力企业实际报价需求。

2.2 中长期预测方法

中长期电价预测可为电力中长期辅助决策提供有效的数据支撑,本文采用状态空间模型及神经网络模型进行相关电价的中长期预测。值得说明的是,神经网络模型也可对于短期电价进行预测。

2.2.1 状态空间模型

状态空间模型也称作为动态时域模型,是以隐含时间为自变量的数学模型[7]。目前我国电力形式、电力市场的电力需求、发电侧的边际成本以及负荷出力情况,由于国家经济体量已经很大,电力市场需求以及电力供应情况是不会发生较为频繁和巨大的变动,而在煤价较为稳定的情况下,发电侧的边际发电成本则能保持较为平稳。但如果这3 个变量或者其中1个或者2 个发生了较大的变动,如2021 年年初至今的煤价居高不下,已达到历史新高并保持如此长时间的高位,已对发电边际成本起到巨大的影响;再就是疫情的影响,国际市场的影响,电力供应也在部分月份出现较大的波动;此种情况下,运用用状态空间模型,就可以较好地刻画出节点电价的变动。可以通过对长期煤价、经济形势的预测,利用状态空间模型得到长期电价的预测趋势,可对企业提供中长期市场交易支撑作用。

2.2.2 神经网络模型

由于影响电力市场节点电价的因素是非常多的,并不是所有的因素都是时间序列参数,由此当影响因素中大量的参数呈现出强耦合特性,或者非线性的时序特性时,就可采用神经网络进行建模分析[8]。该模型不需要计算参数的统计特征,从理论上讲,神经网络可以适用于任何非线性时间序列参数的建模预测分析。目前学术界以及工程界多采用其他建模工具,如模糊数学等与神经网络相结合的方式,对非时序参数进行预测热分析。根据笔者研究,基于小波分析的小波神经网络具有较好的函数逼近能力以及泛化性能,可将其应用于电价的预测中。

2.3 预测模型的预测范围与精度分析

各模型方法的优缺点对比分析见表1 所示。

表1 电价预测模型对比

通过上述模型算例预测节点电价以及全网节点加权平均价格走势,根据时序的长短,分别对应中长期交易以及日前现货申报决策。

具体而言,短期电价预测,包括日前小时级电价问题,其电价波动与时间周期具有一定关系,如波谷平峰段的不同电价趋势,可采用时间序列预测的模型进行建模,如ARMA 模型、状态空间以及神经网络建模等。而对于中长期电价预测,由于时间周期长,影响因素不确定,电价波动可能较大,采用状态空间模型以及神经网络模型进行预测。综合各模型适用范围以及不同的电价指标信息特点,模型算法与预测精度对应对关系如表2 所示。

表2 电价预测模型适用范围与精度对比

3 电价预测的实际应用

3.1 电力中长期市场交易辅助决策

中长期交易辅助决策需要综合考虑持仓合同电量的前提下,权衡收益以及风险情况,提供曲线分解的策略,采取多空头寸策略。合同电量包括基数电量、双边协商合约合同电量(市场、基数),年度、月、周度集中竞争电量合同电量(市场、基数)、挂牌交易电量。

中长期辅助决策的核心在于对节点电价的有效预测。本文所提供的持仓策略主要为:未来节点电价看涨,少持仓;未来节点电价看跌,增加持仓。示意图如图2。

图2 电力中长期市场交易辅助决策示意图

3.2 电能量市场交易辅助决策

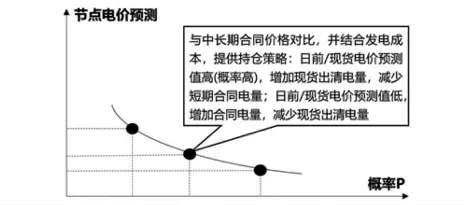

电能量市场实时交易策略及报价模型的建立,主要依赖成本分析模块对于发电机组的成本计算以及预测,风险管理系统对交易品种的风险偏好计算与预估,价格预测模块对市场电价走势及电价的有效预测,最终通过以上信息与中长期合同价格对比,并结合发电成本,提供持仓策略:日前/现货电价预测值高(概率高),增加现货出清电量,减少短期合同电量;日前/现货电价预测值低,增加合同电量,减少现货出清电量,示意图如图3。

图3 电能量市场交易辅助决策示意图

4 总结

研究表明指数平滑法、ARMA 模型、最大信息熵模型及“关联规则+ARMA”等模型较适合短期电价预测;状态空间模型及神经网络模型较适合长期电价预测。通过多因素分析以及各模型多级验证,对节点电价进行预测,并应用于电力中长期市场及电能量市场,表明:①中长期辅助决策的核心即在于对节点电价的有效预测,持仓策略主要为:未来节点电价看涨,少持仓;未来节点电价看跌,增加持仓;②电能量市场持仓策略是日前/现货电价预测值高(概率高),增加现货出清电量,减少短期合同电量;日前/现货电价预测值低,增加合同电量,减少现货出清电量。

猜你喜欢

军事文摘(2022年16期)2022-08-24

军民两用技术与产品(2022年1期)2022-06-01

华东师范大学学报(自然科学版)(2018年3期)2018-05-14

中国水运(2016年11期)2017-01-04

电脑知识与技术(2016年27期)2016-12-15

客户世界(2013年5期)2013-08-05