投资者关注度、信息披露水平与股票收益率

2022-07-01 02:38王道平沈欣燕

东北财经大学学报 2022年2期

王道平,沈欣燕

(南开大学 金融学院,天津 300353)

一、引 言

投资者的有限关注是市场上的信息繁缛杂乱和处理信息能力有一定限制相冲突下的必然结果,由于有限关注的存在,关注度的差异将导致投资行为的差异,投资者往往只会购买那些能够吸引自己关注的股票,股票价格也只反映投资者关注到的信息。因此,投资者关注度能影响股票价格,进而对股票收益率产生影响。随着科技发展,网络和新媒体的出现使得人与人之间交流沟通的方式发生了巨大变化,新媒体技术带来的无界性使信息得以自由流动,各种股吧、论坛等针对上市公司的社交媒介的出现,方便了投资者搜集信息并相互分享交流,传统媒体的被关注度迅速弱化,社交媒体大数据也使得对投资者关注度的衡量愈发精准。在这样的背景下,探究互联网情境下投资者关注度与公司股票收益率之间的关系,对促进我国资本市场的平稳健康发展,具有一定的理论和现实意义。

研究股票相关问题,信息的作用不容忽视。信息是资本市场的核心要素,资本市场中买卖都是基于投资者对信息的理解而发生的。信息披露水平有利于缓解公司和投资者之间的信息不对称程度,帮助投资者做出合理决策,从而引导市场中的资金流动,影响资产价格。因此,在社交媒体投资者关注度影响股票收益率的过程中,信息披露的作用不可忽视。此外,信息披露水平的提高能够降低股票收益率的波动,从这一角度看,当投资者关注度一定时,信息披露水平越高,投资者做出投资决定的依据将会愈发充分,受市场情绪影响而造成的大规模买进和卖出现象将减少,应该有利于股票收益率的相对稳定。但是,现有研究中,鲜有文献关注到在信息披露水平不尽相同的情况下,投资者关注度对股票收益率的影响是否会发生变化。因此,本文在研究投资者关注度与股票收益之间关系的同时,还对信息披露水平在投资者关注度影响股票收益这一过程中的调节效应进行分析,以期为帮助投资者合理决策、规范信息披露情况及完善资本市场监管提供一些可供参考的意见。

相比已有文献,本文可能的贡献主要体现在以下三个方面:第一,利用社交媒体中的数据对投资者关注度进行衡量,从新的角度探究投资者关注度与股票收益率之间的关系。第二,将投资者关注度和信息披露水平纳入统一的分析框架,对股票收益率的影响因素进行系统分析。第三,不同于以往研究主要通过交易所评级判断信息披露水平,本文采用文本向量化的方式对公司年报开展分析,将其中真正具有价值的信息作为衡量信息披露水平的依据,在一定程度上为信息披露领域的研究提供了新视角。

二、理论分析与研究假设

(一)投资者关注度与股票收益率

在心理学中,关注度是人们在认知事物的过程中注意力分配的一种表现。随着行为金融学的发展,关注度这一概念开始被运用于经管领域的研究中,1973年,Kahneman首次提出“投资者关注度”这一概念,认为繁缛杂乱的信息和有限的信息处理能力之间的矛盾造成了有限的关注。每个人的时间和精力都不是无穷的。因此,投资者处理信息的能力存在限制,面对证券市场上众多信息会做出选择性的关注。有限关注使投资者能够分析的信息量存在限制,只有被投资者关注的信息才会有效反映在股票价格之中。因此,投资者关注度能够在资产定价的过程中发挥作用。

目前,投资者关注度与股票收益率之间关系的相关理论假说可以归结为风险溢价假说、无关假说、价格压力假说以及过度关注弱势假说四类。风险溢价假说和无关假说主要从风险定价因子的角度出发,认为投资者关注度是一种影响股票收益率的风险因子。风险溢价假说认为,股票价格充分及时地反映了与市场上的相关信息。因此,作为风险因子的投资者关注度能够决定资产的价格。投资者关注度低的公司具有较高水平的信息不对称,也就存在较大风险,所以购买其股票的投资者应该能获得更高的收益,股票收益率也将会更高,但这种观点并无太多的文献支持。无关假说则认为投资者关注度与股票收益率无关,股票收益率是由交易行为之间影响的,但关注行为不等于交易行为,只有当投资者认为需要调整自己的行为时,投资者行为才会受到关注度的影响。赵龙凯等从风险因子的视角将投资者关注度作为股票收益率的风险因子加入Fama-Mac-Beth两步回归,发现不存在显著的关注度风险溢价,即投资者关注度与股票收益率无关。支撑无关假说的实证文献也较少,并且相关文献也认可该结论可能受到样本量较少、度量投资者关注度的指标不够准确等因素而存在偏差。这两种假说站在市场有效的角度,忽视投资者行为的影响,强调投资者均为理性投资者,但现实中绝大多数投资者都是非理性或是不完全理性的。因此,这两种假说存在一定的缺陷,并且目前也鲜有实证文献支撑这两种假说,这也从侧面说明了投资者关注度与股票收益率存在关联。

价格压力假说和过度关注弱势假说主要从关注效应的视角出发,对投资者关注度与股票收益率的关系进行分析。价格压力假说认为,投资者关注度的提高能给股票带来买入压力,从而提高股票收益率。贾春新等使用谷歌历史资讯数量作为投资者关注度的衡量指标研究发现,投资者关注度高的股票存在买入压力,投资者关注度的提高能带来股票收益率的提高,并且这种股票收益率的异常提高不受企业财务特征、政治关联等公司治理特征影响。俞庆进和张兵在研究创业板股票表现时,也发现投资者关注度高的股票存在买入压力,能带来股票收益率的提高。从供需和异质信念等方面看,价格压力假说确实存在。在供需方面,投资者关注度越高,表明潜在投资者越多,供小于求的情况使得股票收益率变高;在异质信念方面,投资者关注度提高将使得股票信息的异质性增加。但是,在卖空限制的情况下,关注该股票但悲观的投资者无法充分表达其信念,股票价格只反映乐观投资者的看法。因此,投资者关注度提高,股票收益率将提高。但是,价格压力假说也存在一定缺陷。从长期来看,股票收益率应该是趋于稳定的,股票收益率不可能无限提高,过度关注弱势假说便由此产生,其认为由过度关注所带来的短期内股票价值的高估不是可持续的,在长期股票收益率将反转。Barber和Odean研究发现,投资者的股票购买行为受到其对股票关注度影响,投资者往往只会选择能引起其注意的股票进行交易,这种基于注意力的购买可能会暂时抬高股票价格,但长期来看大多数投资者并不能获得高的收益。俞庆进和张兵研究发现,投资者关注度能对我国创业板市场带来显著影响,并且投资者关注度的提高能显著提高个股当期的股票收益率,但这种影响将会在下期出现反转。张继德等研究发现,较高水平的投资者关注度能带来较高的市场流动性,对当期上证180指数样本股的股票收益率产生显著的正向影响,但在一段时间后这样的现象将会出现反转,股票收益率将会逐渐回落到正常水平。

本文认为,现实股票市场应该与过度关注弱势假说相符合,当投资者高度关注市场上的某一只股票时,短期内会产生一种买入压力,导致该股票价格在短期内上涨,股票收益率提高。但是,随着市场中的投资者逐渐恢复理性,这种由高关注度引发的股票价格上涨将无法维续,股票价格将在长期下跌,回归其真实价值。诸如IPO抑价等现象的存在也进一步反映出了过度关注弱势假说的合理性。

综上所述,本文提出如下假设:

H1:社交媒体投资者关注度与当期股票收益率显著正相关,与下期股票收益率显著负相关。

(二)信息披露水平与股票收益率

公司信息披露对投资者决策有重要影响,优质的信息披露能提高公司信息透明度,提高股票市场资源配置效率。因此,信息披露一直以来是国内外学者研究的重点内容之一。对于信息披露水平的衡量方式,学者们通常采用证监会等权威机构发布的信息披露评级进行衡量,Healy 等研究发现,信息披露评级提高时,股票收益率显著提高。Gelb和Zarowin使用AIMR-FAF信息披露评级衡量公司信息披露水平,发现信息披露水平提高能带来股票收益率的提高。伊志宏等则使用深交所对上市公司信息披露质量的评级作为信息披露水平的衡量。随着计算机技术的发展,文本挖掘技术逐渐被运用于经管领域的研究中,一些研究表明非文本形式的财务信息的披露情况对股票价格变动的影响并不逊色于数据形式的财务信息,在某些情况下,文本信息甚至比财务信息更能在投资者决策过程中发挥作用。Feldman等使用公司年报、季报文件中管理层讨论与分析部分的信息含量衡量信息披露水平,发现信息披露水平与文件发布后两日内股票超额收益率显著正相关。Jegadeesh和Wu使用文本挖掘技术得出公司年报语调数据,发现正负面语调均与发布期间股票超额收益率显著正相关,表明提高信息披露水平能提高股票收益率,且短窗口期内市场并不能对公开信息做出充分的及时反应。文本信息披露在资本市场中具有重要作用,因而本文参考已有文献,选取上市公司年度报告中“管理层讨论与分析(MD&A)”章节披露的文本,借鉴Hanley和Hoberg的文本向量化方法,合理衡量信息披露水平。

从信息不对称理论的角度看,公司提高信息披露水平能降低外部信息使用者和公司之间的信息不对称程度,从而减少逆向选择和道德风险的发生,帮助投资者分辨企业优劣,促进市场资源合理配置。信号传递理论的观点也表明,上市公司披露的信息作为公司传递的一种信号,能帮助投资者做出决策。由于投资者做出投资决策的最主要依据还是信息,信息披露水平的提高能起到消除股票市场信息不对称的正面效果,提高公司的信息透明度,向投资者传递良好的信号,从而使得个股短期收益率提高。从有效市场的角度看,信息披露水平与股票收益率也存在一定关联。有效市场的观点认为,资本市场可以归结为强式有效市场、半强式有效市场以及弱式有效市场三种类型。现有研究表明,我国股票市场依然是弱式有效市场,市场上可获得的历史信息已经反映在股票价格之中。因此,仅仅通过技术分析并不能很好地预测到股票价格,但投资者可以根据其他相关信息综合分析,对股票价格进行合理预测。投资者只有依据上市公司披露的信息预测企业状况,判断企业好坏,做出投资决定,股票收益率才可能提高。

综上所述,本文提出如下假设:

H2:信息披露水平与当期股票收益率显著正相关;由于投资者的有限关注,信息无法立即反映在股票价格之中,公司本期信息披露水平也能对下期股票收益率产生显著影响。

(三)投资者关注度、信息披露水平与股票收益率

如前所述,由于信息披露水平与投资者决策息息相关,当更多的信息在资本市场上流动时,投资者与企业之间的信息差降低,投资者的投资不确定性减少,更能做出理性的投资决策。高信息披露水平意味着投资者能够及时获取真实完整且有效的公司信息,信息披露水平提高能有效降低投资者与公司之间的信息不对称程度,帮助投资者做出正确的投资决策,投资者受市场情绪影响而造成的非理性买进和卖出现象将减少,有利于股票收益率的相对稳定。

此外,信息披露水平的提高对降低股票收益率波动有显著作用。因此,在给定投资者关注度水平的情况下,如果信息披露水平提高,投资者做出的投资决策将更理性,受投资者关注度影响而发生的股票收益率波动将弱化,即信息披露水平能调节投资者关注度对股票收益率的影响。

综上所述,本文提出如下假设:

H3:信息披露水平在投资者关注度影响股票收益过程中具有调节作用,信息披露水平越高,投资者关注度对股票收益率的影响越小。

三、研究设计

(一)样本选取与数据来源

为验证前文提出的研究假设,本文选取深圳证券交易所2012—2019年A股上市公司为研究样本,对投资者关注度、信息披露水平与股票收益率之间的关系进行研究。参照已有相关文献的做法,由于上海证券交易所在2016年之前并未公布上市公司的信息披露评级,而深圳证券交易所自2001年以来,根据《上市公司信息披露工作考核办法(2001)》对在深圳证券交易所上市公司进行信息披露考评评级,同时还综合考虑每一年度上市公司及董事会秘书与交易所的工作配合情况和受到的奖惩情况,形成最终的考评结果并予以公布。为保证数据的完整性,本文只选取了深圳证券交易所的A股上市公司为研究样本。对获取的初始样本,本文剔除了样本期间内ST和*ST的公司样本,因为这类经营异常的公司本身就可能得到投资者的重点关注,同时其本身的股票收益率也更不稳定;本文还剔除了当年新上市的公司样本,因为我国资本市场热衷于“炒新股”,并且新上市公司更容易吸引投资者的关注。经过上述处理,最终得到11 019个样本数据。

本文所采用的投资者关注度数据通过网络爬虫技术从东方财富股吧获得,信息披露水平数据使用文本分析计数从公司年报中获得,公司年度报告源自深圳证券交易所官网,其余的财务数据源自CSMAR数据库和RESSET数据库。

(二)变量定义

⒈投资者关注度

对于投资者关注度的衡量,本文借鉴王丹等、叶德磊等的做法,通过网络爬虫技术从东方财富股吧获取发帖量、阅读量和评论量数据,使用这三个指标衡量个股的投资者关注度。之所以选择东方财富股吧的相关数据,是因为东方财富股吧是目前我国用户活跃度最高的金融投资社交平台,其日均页面浏览量过亿,而且其数据可追溯性强,能够获取多个年份的全部数据。因此,本文选择东方财富股吧作为搜集投资者关注度相关数据的平台。

⒉信息披露水平

如前文所述,本文借鉴Hanley 和Hoberg的做法,使用文本向量化方法处理2012—2019 年深圳证券交易所A股上市公司年报中MD&A部分的文本信息,得出公司的信息披露水平。

第一步,使用网络爬虫技术提取年报中MD&A部分内容,并人工提取少数无法直接抓取的内容。第二步,将提取出的文本信息进行清洗,去除其中的页眉页脚以及图片、表格等内容,只保留文字部分。第三步,利用网络爬虫技术的jieba库对清洗后的文本进行中文分词处理,并汇总中文停用词表、哈工大停用词表、四川大学机器智能实验室停用词库及百度停用词表四份停用词表的资料,对文本进行停用词清理。第四步,使用向量表示提取出的MD&A文本,该向量中的每个元素代表了文本中每个词语出现的频次,同时将所有文档的词条整理成语料库并对每个词条进行编号,统计每份文本中出现的词频,生成词频矩阵以方便后续处理。第五步,为避免文本长度不同导致向量大小存在较大差异使结果不可比,本文将每个向量除以文本中的单词总数,对向量进行标准化处理,得到公司的标准化向量MDA。第六步,在公司的标准化向量MDA的基础上,计算出公司所在行业中其他公司标准化向量的算数平均值MDA及市场上除行业之外其他行业公司的标准化向量的算数平均值MDA。具体而言,假设在年公司所在行业一共有家上市公司,整个市场一共有家上市公司,则公司对应的行业标准化向量MDA和市场标准化向量MDA的计算式分别如式(1)和式(2)所示:

在得出行业标准化向量和市场标准化向量后,将个股标准化向量、行业标准化向量和市场标准化向量按照公式(3)进行回归,即可得出公司披露的MD&A信息中,能够被相同行业中其他公司解释的部分和能够被市场上非本行业公司解释的部分,同时,式(3)中的残差u是公司披露的信息中,专属于公司,无法被行业和市场上其他公司解释的内容。参考Hanley 和Hoberg的做法,本文将+定义为公司的标准信息(),而残差u在各维度的绝对值之和(记为=|u|)即为公司披露的信息中真正具有信息含量的部分,本文借此衡量信息披露水平。

MDA=+×MDA+×MDA+u(3)

⒊股票收益率

参考已有文献,本文采用公司股票的年收益率衡量()。

⒋控制变量

参考已有研究,本文选取标准信息()、企业年龄()、资产负债率()、流动比率()、成长能力()、股权集中度(10)、账面市值比()和每股收益()作为模型的控制变量。

本文主要变量定义与说明如表1所示。

表1 主要变量定义与说明

(三)模型设计

为了验证投资者关注度与股票收益率之间的关系,本文构建如下模型:

Ret=+Att+×ControlVariables+ε(4)

Ret=+Att+×ControlVariables+ε(5)

其中,模型(4)和模型(5)分别用来检验投资者关注度与当期和下期股票收益率之间的关系。模型中,下标代表公司,代表时期。Ret和Ret分别表示公司在期和期的股票收益率,Att表示公司在期的投资者关注度,ControlVariables为模型的控制变量,ε为随机误差项。

为了验证信息披露水平对股票收益率的影响,本文构建如下模型:

Ret=+Inf+×ControlVariables+ε(6)

Ret=+Inf+×ControlVariables+ε(7)

其中,模型(6)和模型(7)分别用来检验信息披露水平与当期上下期股票收益率之间的关系。Inf表示公司在期的信息披露水平,其余变量与前文一致。

为了验证信息披露水平的调节效应,本文构建如下模型:

Ret=+Att+Inf+Att×Inf+×ControlVariables+ε(8)

Ret=+Att+Inf+Att×Inf+×ControlVariables+ε(9)

其中,模型(8)用来检验投资者关注度与信息披露水平对当期股票收益率的影响,模型(9)用来检验投资者关注度与信息披露水平对下期股票收益率的影响。Att×Inf为投资者关注度与信息披露水平的交互项,其余变量与前文一致。

四、实证分析

(一)基础回归分析

⒈投资者关注度对股票收益率的影响

本文使用模型(1)探究投资者关注度与股票收益率之间的关系,结果如表2和表3所示。

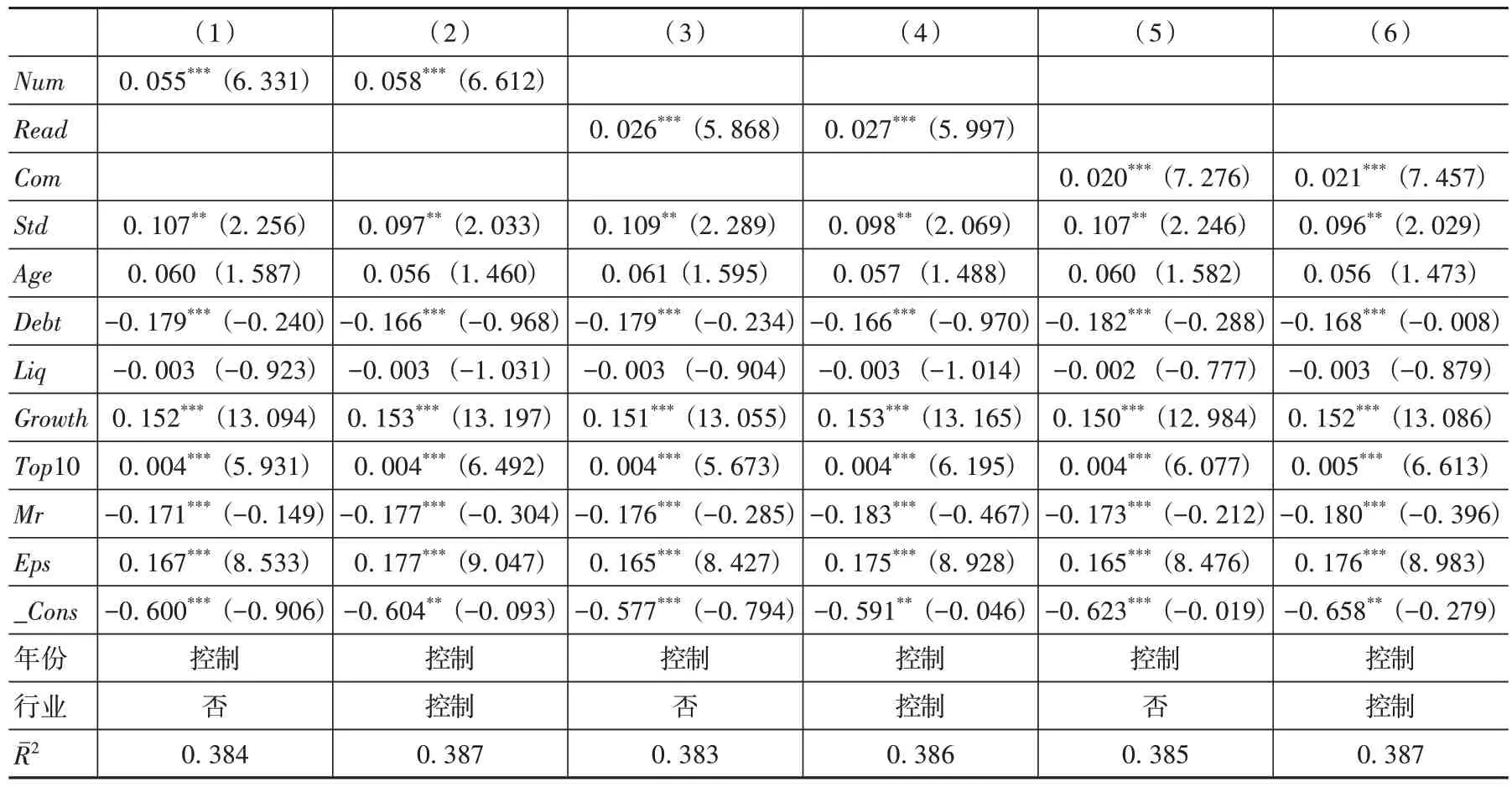

表2 投资者关注度与当期股票收益率

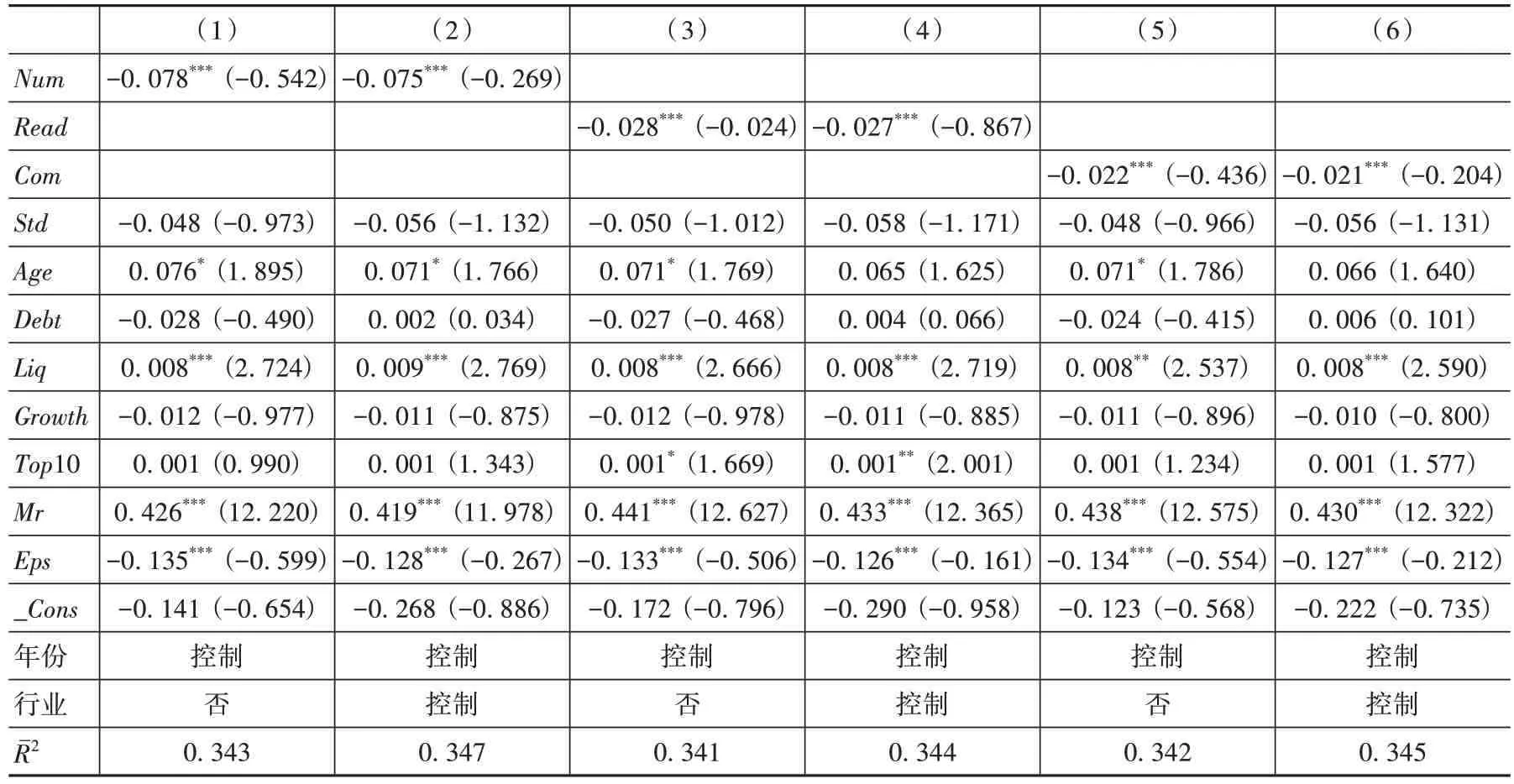

表3 投资者关注度与下期股票收益率

从表2和表3中可以看出,股吧的发帖量、阅读量和评论量对当期股票收益率和下期股票收益率均有显著影响,发帖量、阅读量以及评论量的估计系数在表2中均为正值、在表3中均为负值,并在1%水平下通过显著性检验,这表明投资者关注度与本期股票收益率显著正相关,与下期股票收益率显著负相关。这一结果验证了本文H1。此外,从阅读量和评论量的估计系数上看,投资者关注度对当期股票收益率和下期股票收益率影响的估计系数绝对值基本一致,表明长期来看,投资者关注度的变化不会对股票收益率产生较大影响,长期的股票收益率趋于稳定。在控制变量方面,如表中所示,控制变量的回归结果较为稳健。

⒉信息披露水平对股票收益率的影响

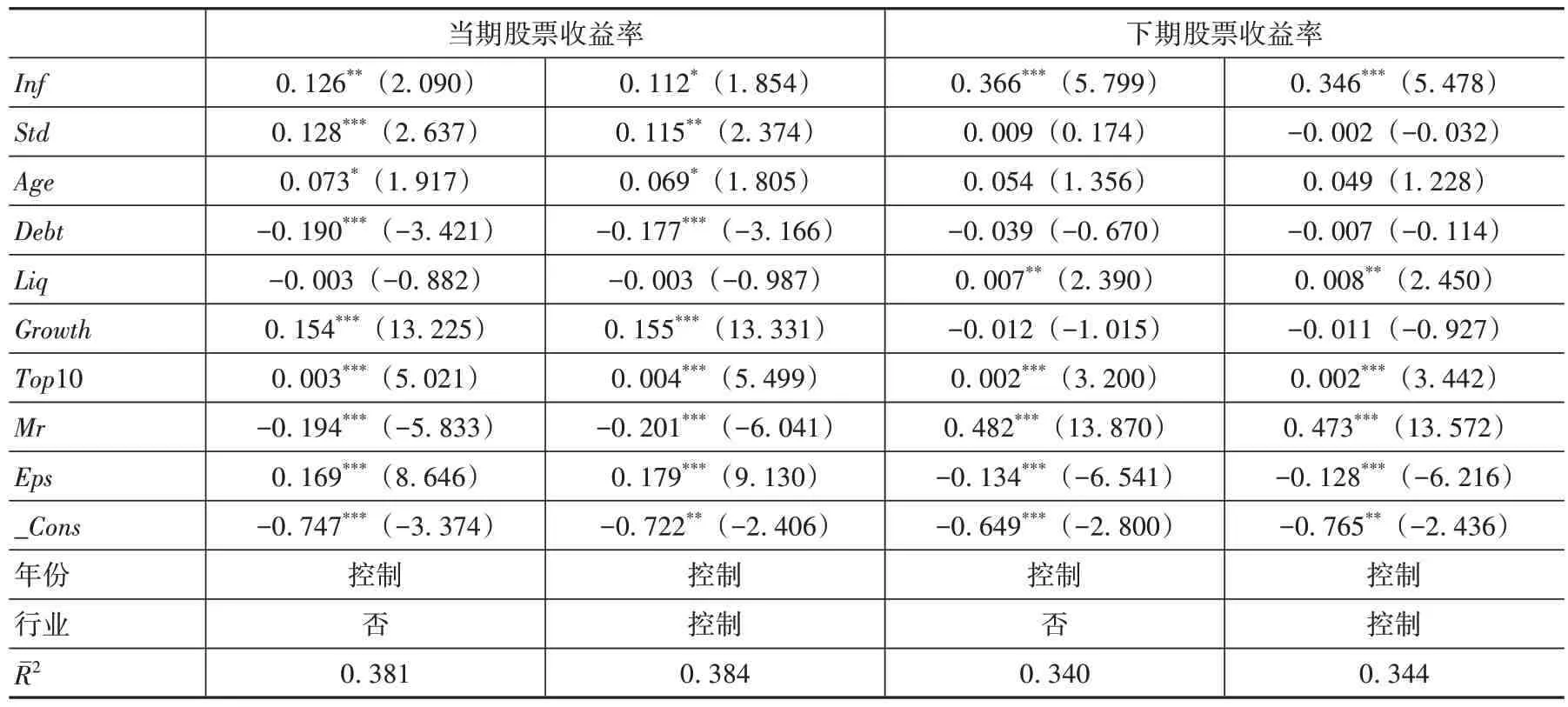

为了验证H2,本文用模型(2)探究信息披露水平与股票收益率之间的关系,结果如表4 所示。从表4中可以看出,信息披露水平对当期股票收益率和下期股票收益率均有显著影响,且其对下期股票收益率的影响程度比对当期股票收益率的影响程度更大、更显著。这一结果验证了本文H2,同时,也在一定程度上表明,在投资者有限关注的情况下,信息披露对股票市场的影响具有一定的滞后性,股票市场并不能对公司披露的信息做出完全充分的及时反应。

表4 信息披露水平与股票收益率

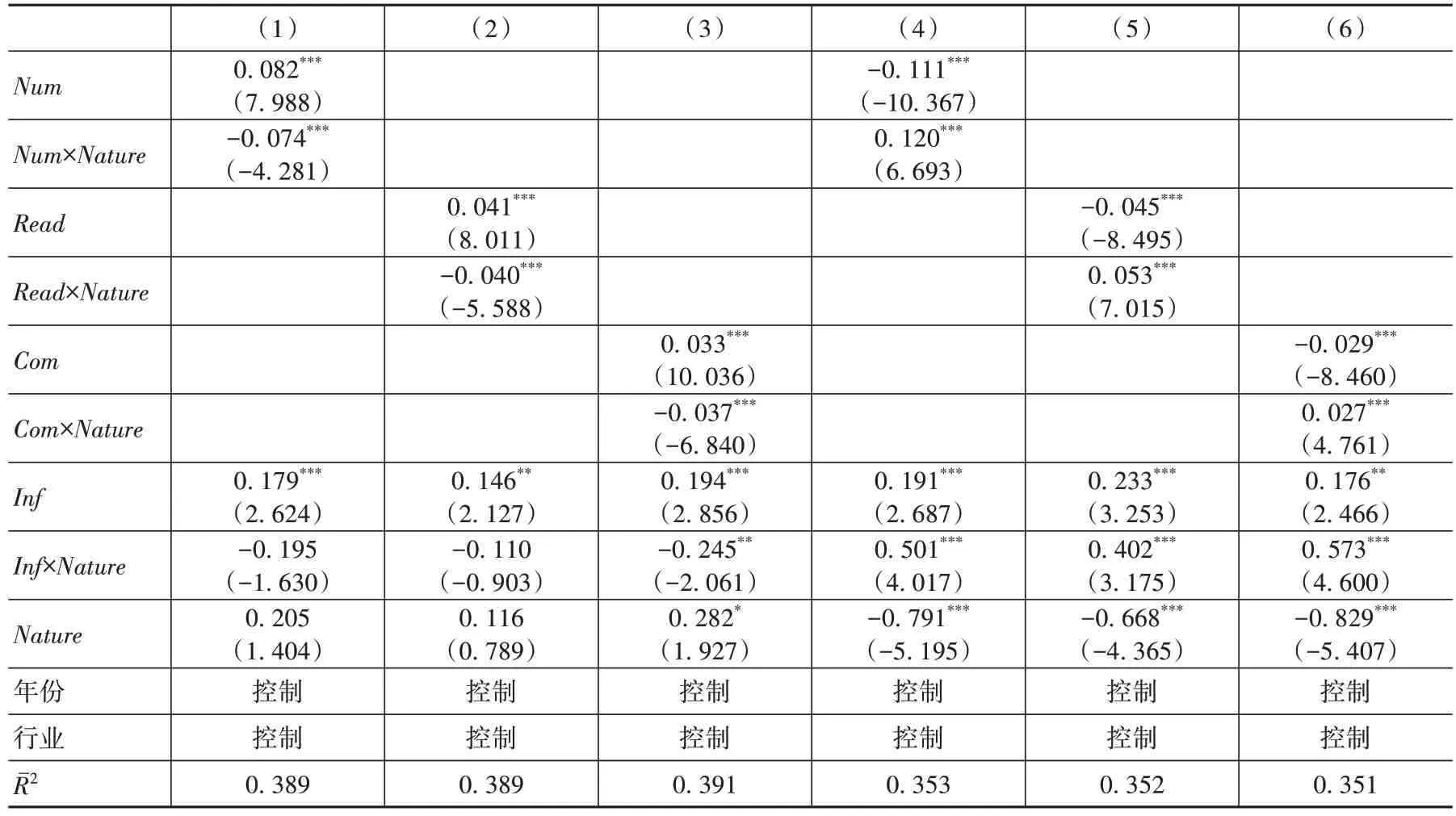

⒊投资者关注度与信息披露水平的交互效应

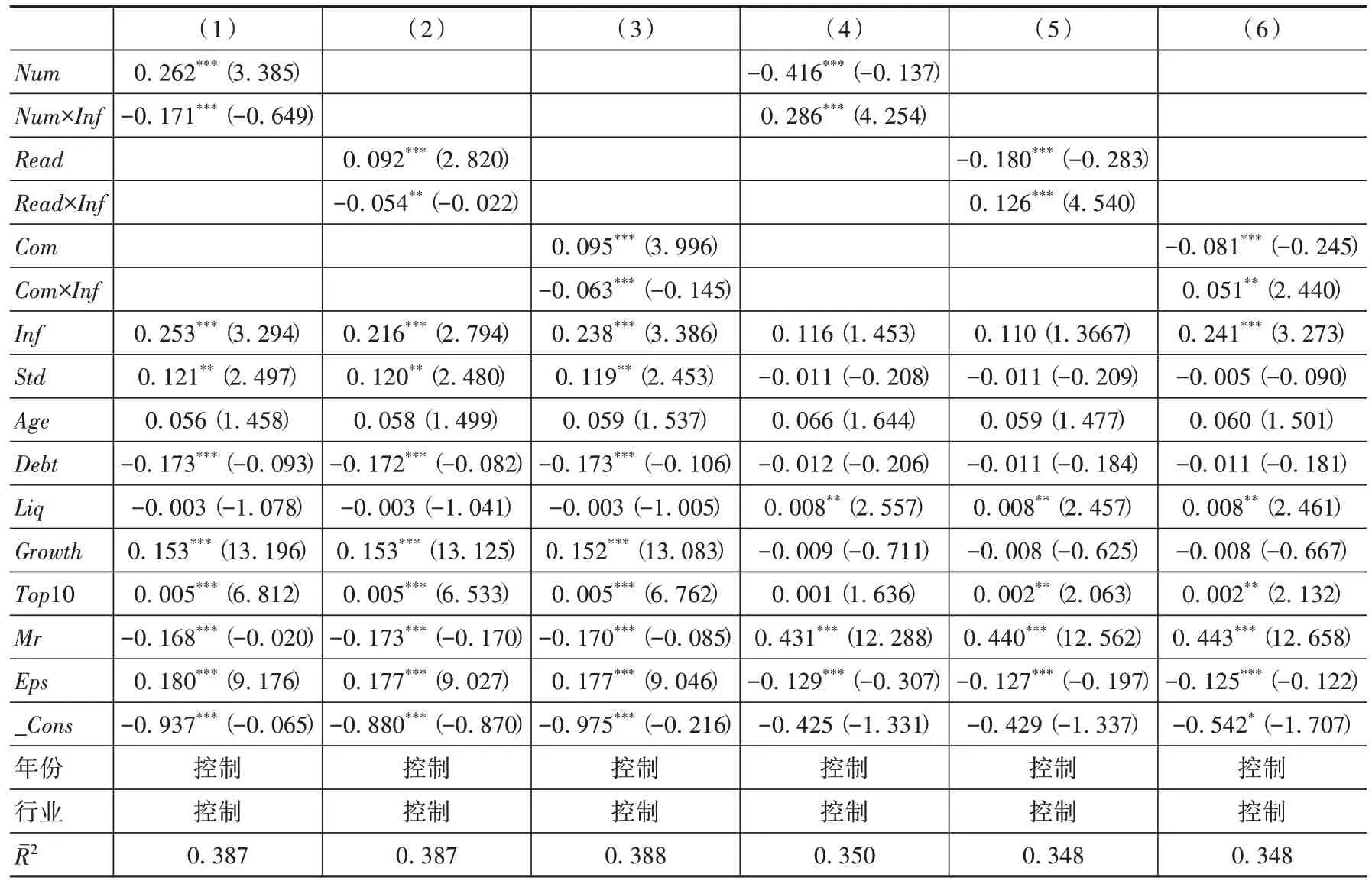

本文引入投资者关注度与信息披露水平的交互项,以考察两者的交互效应,结果如表5所示。从表5中可以看出,引入交互项之后,投资者关注度与信息披露水平的估计系数与前文一致,交互项的估计系数与投资者关注度的系数相反,且均在1%水平下显著,表明公司信息披露水平越高,投资者关注度对当期股票收益率的正向影响和对下期股票收益率的负向影响均降低,信息披露水平的提高能减弱投资者关注度对股票收益率的影响,降低股票收益率的波动,验证了H3。此外,存在临界值能使投资者关注度对当期股票收益率的影响效应由正变负,对下期股票收益率的影响效应由负变正,但由于不论使用发帖量、阅读量还是评论量来衡量投资者关注度,所得的临界值均比信息披露水平的样本均值更大,甚至大于信息披露水平的第三四分位数,总体上投资者关注度还是显著提高了当期股票收益率,降低了下期股票收益率。在控制交互项影响之后,信息披露水平对下期股票收益率影响不再显著,表明其影响程度在很大程度上已经被交互项捕获。

表5 信息披露水平的调节效应

⒋进一步分析:企业异质性

投资者关注度与信息披露水平影响的企业异质性分析如表6所示。

表6 投资者关注度与信息披露水平影响的企业异质性分析

从企业所有制角度看,投资者关注度显著提高了当期股票收益率,降低了下期股票收益率,同时,信息披露水平与股票收益率显著正相关。交互项的估计结果显示,国有企业中投资者关注度对当期股票收益率的正向影响减弱,对下期股票收益率的负向影响趋于0甚至变为正向,表明国有企业的股票收益率受投资者关注影响较小。在信息披露水平方面,国有企业信息披露水平提高对当期股票收益率的影响弱于非国有企业,但其对下期股票收益率的正向影响显著强于非国有企业,表明信息披露水平对股票市场影响的滞后性在国有企业上表现得更为明显。

(二)稳健性检验

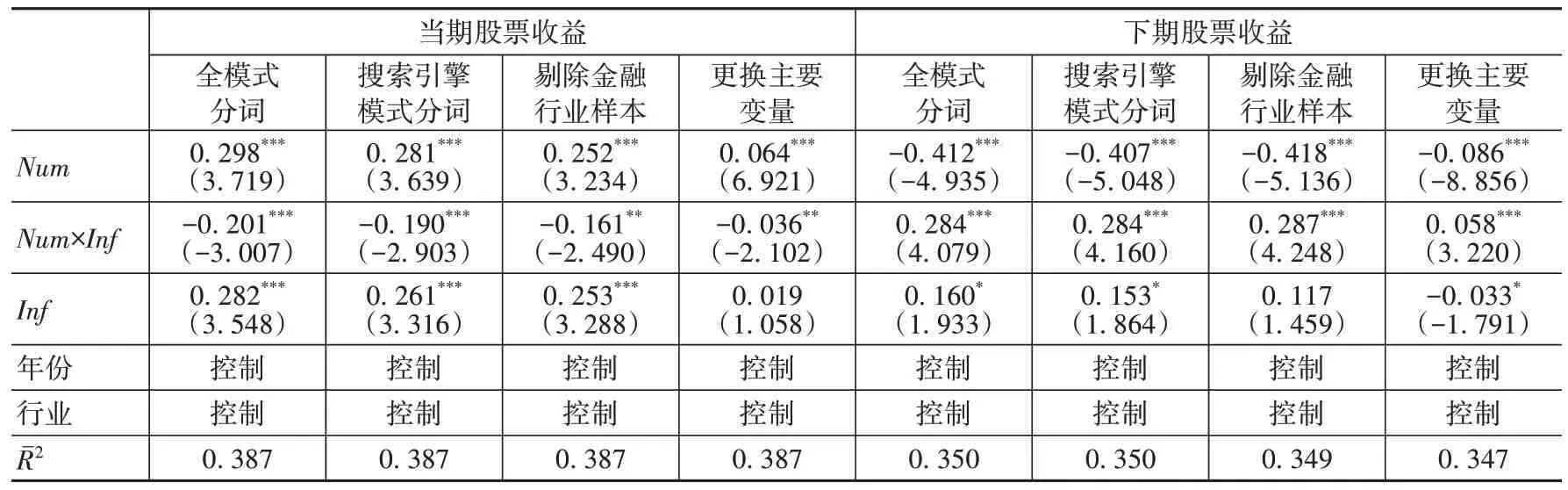

本文稳健性检验结果如表7 所示。本文进一步使用Jieba库中的全模式分词方法和搜索引擎模式分词方法重新获取信息披露水平相关数据,以考察本文主检验的稳健性;本文在此处将金融类上市公司剔除,重新进行回归分析;本文参考已有文献,使用深圳证券交易所信息披露考评结果重新衡量公司信息披露水平,参考已有文献,信息披露评级为优秀的公司,信息披露水平用虚拟变量1表示,信息披露评级为良好、及格、不及格的公司,信息披露水平用虚拟变量0表示。稳健性检验结果与本文回归结果均无太大差别,验证了本文实证结果具有稳健性。

表7 稳健性检验结果

五、结 论

本文以我国深圳证券交易所2012—2019年A股上市公司为研究样本,借助东方财富股吧发帖量、阅读量以及评论量衡量投资者关注度,依靠文本向量化方法分析公司年报管理层讨论与分析部分得出信息披露水平,通过年度股票收益率衡量股票收益率,探究了投资者关注度和信息披露水平对股票收益率的影响,以及信息披露水平在投资者关注度影响股票收益率过程中的调节作用。研究结果表明:第一,投资者关注度对股票收益率有显著影响,投资者关注度与当期股票收益率显著正相关,与下期股票收益率显著负相关,表明对我国股票市场而言,过度关注弱势的影响确实存在。第二,信息披露水平与股票收益率显著正相关,同时信息披露水平对下期股票收益率的影响效果大于其对当期股票收益率的影响,表明在投资者有限关注的影响下,信息的传导具有一定的滞后性,股票市场无法立即对信息做出充分反应。第三,信息披露水平的提高能减弱投资者关注度对股票收益率的影响,且存在信息披露水平的临界值,当信息披露水平超过该临界值时,投资者关注度对当期股票收益率的影响效应由正变负,对下期股票收益率的影响效应由负变正。第四,从异质性分析可以看出,相比非国有企业,国有企业受投资者关注度对股票收益率的影响较小,信息披露水平对下期股票收益率的影响较大。

随着科技的发展,网络和社交媒体已逐渐融入人们的日常生活,本文的研究结论为投资者的决策、企业信息披露的规范及资本市场的监管提供了一些可供借鉴的建议。对投资者而言,应提高投资理性,谨慎对待市场中突然出现的热点信息,避免盲目跟风和投机,可以将股吧中的信息与上市公司发布的信息结合起来综合考虑,并且在关注上市公司信息时不应仅仅关注公司的财务数据,而应将文本信息和财务数据相结合,做出理性的投资决策;对上市公司而言,应提高信息披露水平,管理层固然可以在讨论与分析中降低信息披露水平,但这对公司在资本市场上的表现并无益处;对监管部门而言,应完善对上市公司的信息披露监管,降低资本市场的信息不对称程度,同时,对社交媒体这种新的信息传播媒介加以监督,引导投资者理性投资,避免关注度变化造成市场非理性的暴涨暴跌,维护资本市场的平稳健康运行。

猜你喜欢

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

小雪花·成长指南(2016年11期)2016-12-07

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

商(2016年1期)2016-03-03