区域经济与承债能力初步分析框架

——以江苏省为例

2022-06-29 06:41谢煜光大理财有限责任公司

消费导刊 2022年17期

谢煜 光大理财有限责任公司

引言

2020年各地方政府财政与债务发展的不平衡使得区域债务情况进一步分化,外部经济财政环境优良的区域的债务加速堆积,经济中等发达省份政府广义债务率替代西部省份成为增长较快的区域。相较于头部经济发达省份而言,其他省份地方政府债券对城投债的替代效应更为明显。未来,地方政府债务与城投债精细化管理逐步推进与落实,区域信用分化程度也将进一步加深。而区域风险分析可以作为各区域主体信用风险分析及预警的基础,协同对区域主体评价及集中度管控起到关键作用。

一、江苏省区域经济概况

(一)区域特征及经济发展状况

江苏省简称“苏”,是我国经济总量第二大的省份,过去十年,江苏省的GDP规模持续增长,从2009年的34471.7增长至2020年的102719.0亿元,整体增长近2倍,占全国的GDP的10%。江苏省总面积10.72万平方公里。

江苏省共辖13个设区市生产总值均达到3000亿元以上,是全国唯一所有地级行政区都跻身百强的省份。下辖95个县(市、区),其中19个县、21个县级市、55个市辖区,743个乡镇(其中乡31个,镇712个),503个街道。其中,9座城市在5000亿元以上,4座城市在1万亿元以上,1座城市突破2万亿元。从GDP总量上看,2020年超过1万亿的城市有苏州(20170亿元,排全国第六)、南京(14818亿元,排全国第11)和无锡(12370亿元,排全国第13),江苏省的13个城中有3个城市GDP位列全国前20,GDP超过5千亿元的城市有9个。2020年全省人均地区生产总值12.2万元,全员劳动生产率21.6万元/人,自2009年起连续11年稳居全国各省之首。

(二)产业构成及投资结构

江苏省整体工业化水平远高于全国,拥有多个工业制造大市,在实体经济的基础优势上,推动全产业链优化升级。江苏省第一产业增加值4536.7亿元、第二产业增加值44226.4亿元、第三产业增加值53955.8亿元,全年三次产业增加值比例调整为4.4∶43.1∶52.5,服务业增加值占GDP比重比上年提高1.0个百分点。产业结构加快调整,与全国的产业结构(7.1:39.0:53.9)相比,第二产业占比明显高于全国,第一、第三产业均低于全国。

(三)人口及居民消费

据第七次人口普查结果,截至2020年11月,2020年江苏省常住人口数量为8474.802万人,与2010年第六次全国人口普查相比,十年共增加6087075人,增幅7.74%,年均增长率0.75%。其中城镇人口为6224.2万人,乡村人口2250.6人,城镇化率73.44%;0-14岁人口数量占比15.21%,15-59岁人口数量占比62.95%,60岁(含65以上)及以上人口数量占比21.84%,65岁及以上人口数量占比16.2%。

(四)财政实力及债务状况分析

2020年江苏省一般公共预算收入实现9059.0亿元,位居全国第2位,仅低于广东省,其中税收收入7413.9亿元,税收收入占一般公共预算比例为81.84%,财政收入质量较高;一般公共预算支出13682.5亿元,位列全国第2名,仅次于广东省。财政平衡率为66.21%,在全国居于第5位,与2019年排名一致,仅次于上海市、北京市、广东省与浙江省,财政自给能力较好。

(五)政府债务情况

江苏公开负债率处全国较低水平。截至2020年末,江苏地方政府债务余额为17227.7亿元,负债率(政府债务余额/GDP,不考虑隐债)为16.8%,排名全国(从高到低)第30位;窄口径债务率(政府债务余额/一般公共预算收入,不考虑隐债)190.2%,处于全国(从高到低)第27位。

2020年以来,江苏省城投债发行规模大幅扩张,存续城投债余额同比增幅较大,城投债作为刚兑属性最强的债务品种,在目前城投债规模已较大的背景下,需关注城投债持续扩容带来的刚兑压力。若考虑城投平台带息债务,全省城投企业带息债务66268.25亿元,是2020年全省一般公共预算收入的4.18倍,在全国排名位列第4位,一般公共预算收入对城投带息债务的覆盖程度偏弱。

二、各地级市区域经济及承债能力评价方法

江苏区域经济在人均GDP、地均GDP、人均可支配收入、人口密度等方面均呈现十分明显的梯度特征,南北发展差异较大;其中苏南地区位于“长三角经济区”中心区域,经济发展水平总体领先于苏中和苏北地区,经济实力和城市经济基础较好。江苏省下辖的13个地级市均进入全国百强城市,是全国唯一一个下辖地级市全部跻身百强的省份,整体实力雄厚。

(一)地级市区域经济概况

从GDP规模来看,省内各市GDP规模均值为8047.7亿元,居全国各省首位;但各市经济发展水平仍有差异,整体呈现“南强北弱”格局。

人口方面,2020年11个城市人口实现正增长,南京受城市能级和城市竞争力持续提升的影响,南京常住人口规模不断扩大,是典型的人口净流入城市,人口增速最高,达0.76%,其他城市人口增长速度在0.1%至0.4%之间;泰州市人口不变,连云港人口减少0.2%。近十年来江苏省复合增速达到1%的仅有经济环境较为活跃的苏州和南京,分别为1.4%和1.0%,苏州省整体人口增速趋缓,盐城和泰州在近十年出现人口负增长的情况。

(二)各地市财政实力

江苏省13个地级市一般公共预算收入均值为685.31亿元,在全国所有省份及自治区中居于首位,一般公共预算收入规模最大的为苏州市(2303.0亿元),规模最小的为宿迁市(221.2亿元)。各市财政平衡率位于37.52%-101.74%之间,均值为63.42%,较全国所统计地市平均水平高出28.0个百分点,整体居于全国上游水平,实力较强,但区域间收支矛盾差异较大。

江苏省各地级市财政自给率最高的是苏州市,为101.7%,其次为南京、无锡和常州,财政自给率分别为93.3%,88.5%和84.7%,连云港、淮安、盐城、宿迁财政自给率较低,均在50%以下,其余城市基本分布在50%-70%之间。13个下辖市中,苏州一般公共预算收入最高,为2303.0亿元,其次为南京、无锡,分别为1637.7亿、1075.7亿,淮安、连云港、宿迁一般公共预算收入较少,均在300亿以下,其余各市基本在300-700亿之间。

政府性基金预算收入方面,江苏省13个地级市政府性基金预算收入均值为866.8亿元,其中南京市最高,为2208.4亿元,连云港市最低,为202.3亿元。

(三)各地级市债务情况

从地方政府债务规模看,省会南京债务规模较大,南京市2020年债务余额达2818.5亿元(不考虑隐性债务,下同);其次为南通、镇江及苏州,政府债务余额分别为1684.2亿、1566.3亿、1532.4亿;扬州、泰州、宿迁、淮安、连云港债务规模较小,均在1000亿以下,其余各市债务余额在1000-1500亿之间。

从负债率来看(债务余额/GDP,不考虑隐债),镇江负债率最高,为 37.1%,其次为宿迁、盐城,分别为 24.3%、23.0%;苏州负债率较低,仅 7.6%,其余各市基本在 10%-20%之间。

从江苏省各市存量城投债情况来看,南京、苏州、南通三市城投债余额10,704亿元,全省占比达45%,债券数量1504只,全省占比40%;扬州、连云港、宿迁三市城投债余额2217.25亿元,全省占比仅9.25%,债券数量386只,全省占比仅10.39%。

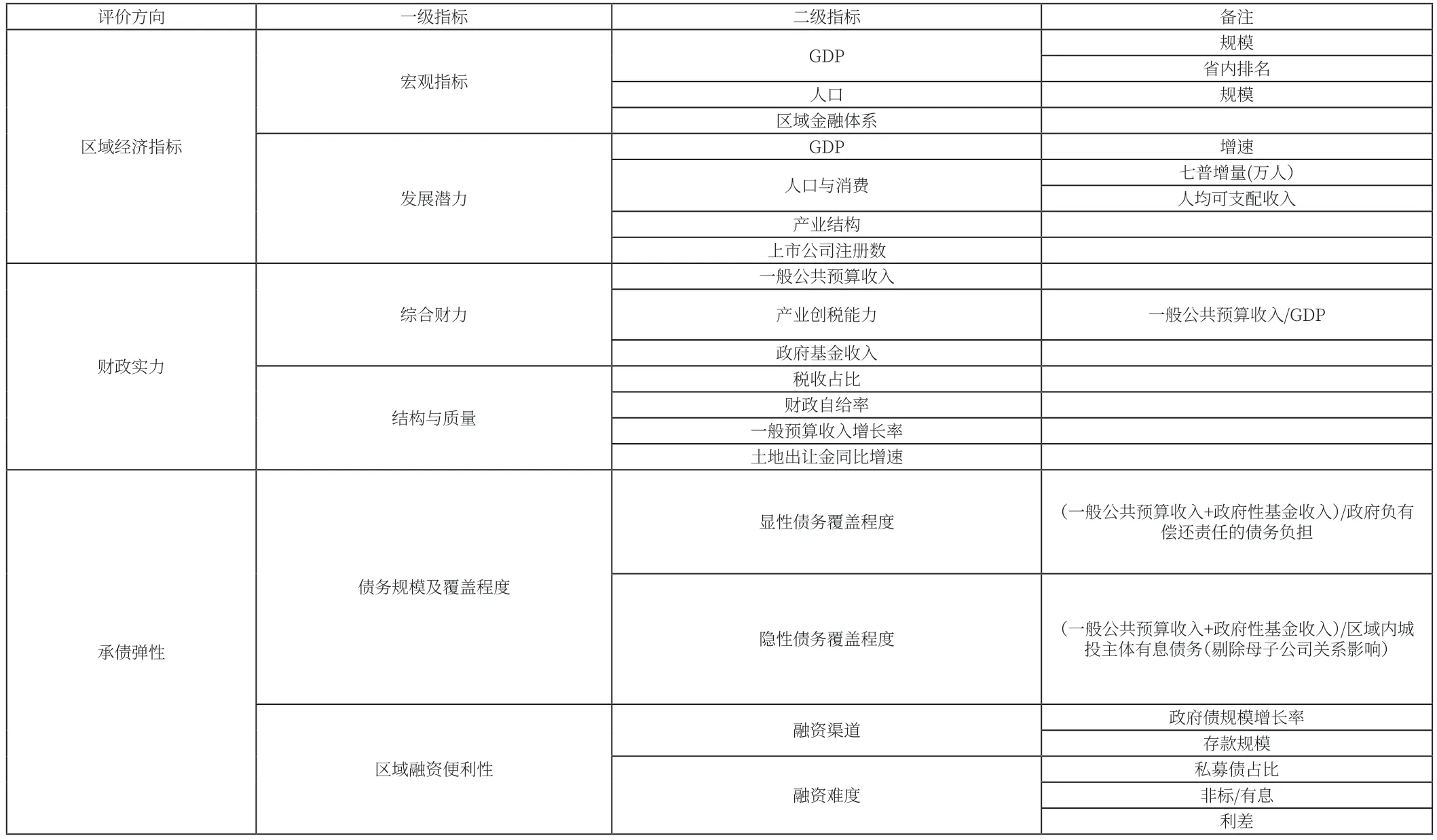

三、区域承债指标设置和评价方法

(一)评价要素及划分方法

为了更加精细化研究,便于更好区分各区域信用风险,进而能够指引投资策略角度,本次我们采取雷达图分析法,从动态和静态两个方面分析区域经济整体承债能力。在指标选取过程中,我们集中在区域的经济、财政实力、承债弹性等三方面,并将具体表现指标:宏观指标、发展潜力、综合财力、结构与质量、债务规模及覆盖程度、区域融资便利性等放在六边形的6个角上,各地市的指标落在雷达网上连接形成封闭图形,立体的、定量的刻画该区域的承债能力。

通过该图形,静态上可以将区域的各项表现项与其他相似区域的指标作横向比较;动态上可以把区域现时的各项表现项与先前的指标作纵向比较,就可以发现区域的发展变化方向。同时,该分析方式也不仅适用于江苏区域,亦可拓展为其他区域的表现项。具体各项表现项及指标诠释如表1。

表1 区域研究指标评价体系

根据指标表现情况,我们拟定打分规则为:

(1)涉及规模及比率指标,以全国地级市中位数为基准,较中位数高50%及以上、30%(含)-50%、30%-0%分别得5、4、3分,较中位数低10%及以内、10%-30%(含)、30-50%(含)、50%及以上分别得3、2、1、0分;

(2)部分定性指标如:

A.区域金融体系(区域上市银行得5分、区域具有城商行及农商行得4分,只有城商行或农商行得3分,均无得2);

B.产业结构考虑到第二产业压舱石作用,第二产业高于40%,且第三产业高于30%得5分;第二产业低于40%,但第三产业高于30%得3分;第二产业低于40%,且第三产业低于30%得0分;

C.上市公司注册数:10家及以上得5分;3家及以上得4分;1家及以上得3分;无上市公司得0分。

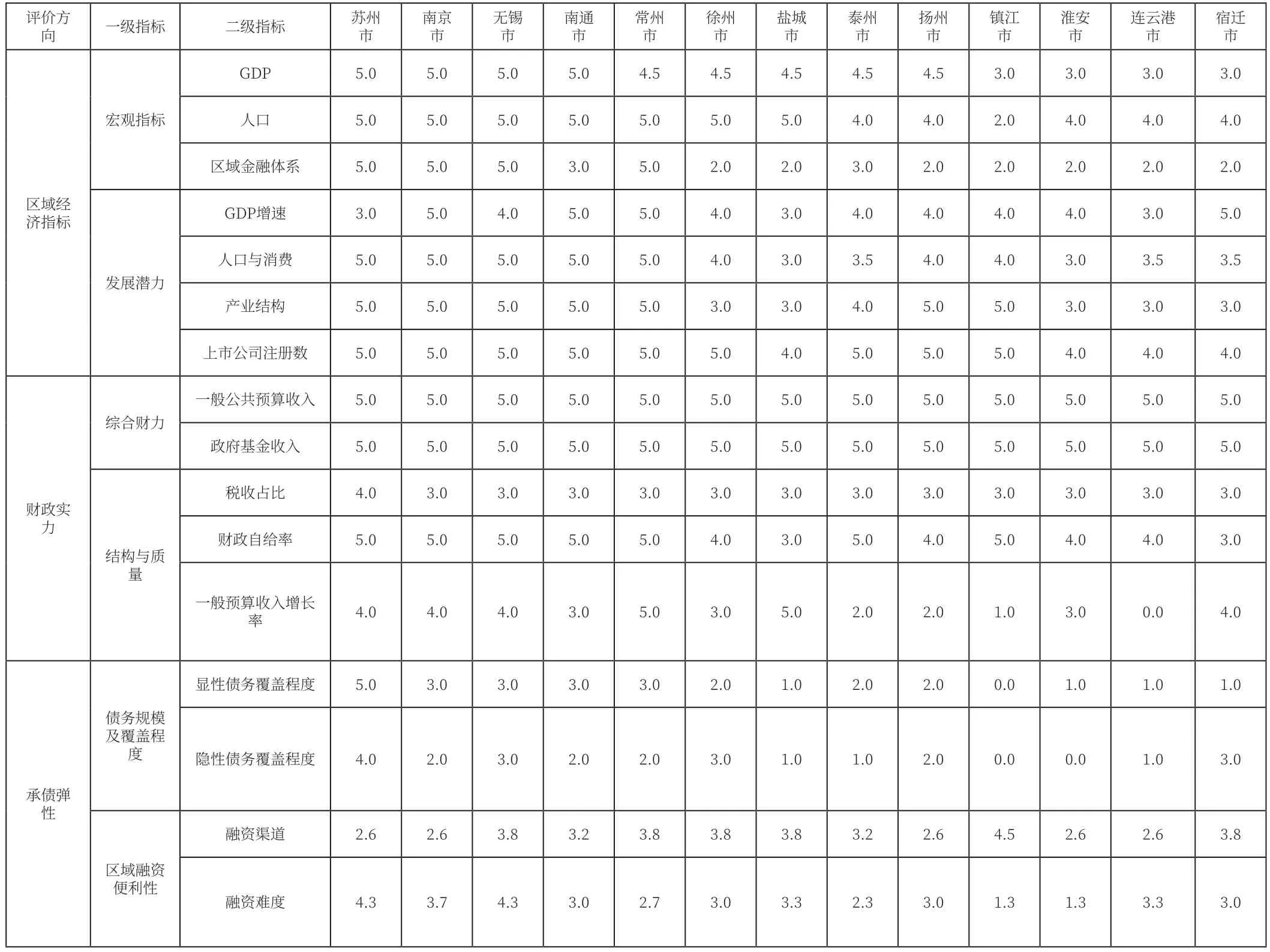

基于上述规则,打分结果如表2:

表2 打分结果

根据打分结果,为方便分析,我们可以将江苏省区域按总体得分情况分为3组,具体如下:

Top1-4为南京、苏州、无锡、常州;

排名5-8为南通、徐州、扬州、泰州;

排名9-13为盐城、镇江、连云港、淮安、宿迁。

就整体情况来看,江苏区域各地市在总量指标,特别是GDP、收入及上市公司注册数等指标都表现非常优异,特别是两项财政实力指标都是高于全市场发债地市级区域50%以上;但在产业结构、财政自给率及税收增长率等结构及发展指标表现差异较大;特别是承债弹性指标方面,部分区域表现较差,债务负担较重,且覆盖率不足。

宁、苏、锡、常等四市各方面都较为均衡,基本都接近于外沿区域。特别是,在总量和规模性指标方面表现优异;成长和发展性指标由于上述区域服务业和出口贸易领域多,加之总量太大,略有收缩,但预计2021年指标能有效回复。整体区域环境良好,区域风险较低。

南通、徐州、扬州及泰州四市,经济、财政水平在江苏省内处于一般水平,虽在较之全国地级市依旧可以排名前列,但较一档区域部分领域已有短板。上述区域风险有所展现,投资策略的制定需要适度谨慎。

盐城、镇江、连云港、淮安、宿迁等5市,六边形整体向内收缩,虽在总量指标上表现出较强实力,但短板区域已出现多项。特别是镇江在债务领域、连云港在财政收入结构方面出现明显短板。

猜你喜欢

江苏年鉴(2021年0期)2021-03-09

江苏年鉴(2018年0期)2019-01-10

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03

——以福建省为例

新疆财经(2018年6期)2018-12-29

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11