互联网金融对商业银行效率影响的实证研究

2022-06-24 08:04张金萍薛文晓

对外经贸 2022年5期

张金萍 薛文晓

(哈尔滨商业大学,黑龙江 哈尔滨 150028)

前言

2012 年,谢平首次提出了互联网金融这一概念,2013 年以“余额宝”为代表的互联网金融产品相继面世,标志着互联网金融的蓬勃发展,近年来,随着互联网技术的飞跃,互联网金融的发展日益趋向成熟。互联网金融的出现打破了支付和融资市场商业银行的垄断模式,具有“巨量交易、小微单笔、全天候、全方位、一站式”的特点,降低了金融行业的准入门槛,满足多样化的需求,弥补了传统商业银行的不足。与此同时,互联网金融机构凭借其特有的优势在转移支付、投资融资、中间业务等领域迅速抢占市场,挤压了传统商业银行的业务空间。互联网金融通过影响商业银行存贷规模、营业成本、组织结构、营业收入等方面直接影响了商业银行效率。文章利用2008-2020 年11 家商业银行数据,运用DEA-Malmquist 方法测算商业银行的效率,通过多元回归分析研究互联网金融的发展对商业银行效率的影响。

一、互联网金融对商业银行效率的影响机制

互联网金融对商业银行效率既有正面影响也有负面影响。部分学者认为互联网金融的发展对商业银行效率具有积极作用:林彧等(2020)认为互联网金融的科技溢出效应对商业银行全要素生产效率具有提升作用,推动了商业银行的创新与发展;操先良(2020)从增加客户范围、降低交易成本和提高内部管理效率等方面分析,认为互联网金融的科技创新对商业银行拓展服务渠道、丰富金融产品等产生了正面影响。部分学者认为互联网的发展会抑制商业银行效率:蒋莉(2021)采用三阶段DEA 模型分析互联网金融对商业银行效率的影响,互联网金融的扩张普遍对商业银行效率产生了一定负面影响,其中国有银行凭借其规模效率的优势表现优于中小股份制银行;王宇、阚博(2021)从商业银行盈利能力和盈利结构角度分析,认为互联网金融抑制了商业银行的利润效率。

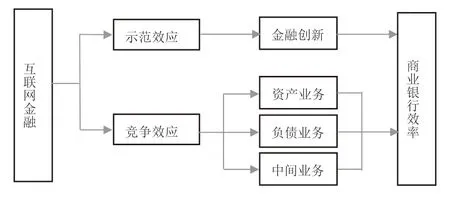

从前期学者的研究可以看出,互联网金融对商业银行效率是一把双刃剑,既有积极影响也有消极影响。商业银行作为金融中介结构,承担了配置资源,吸纳社会闲散资金,创造流动性等重要职能,互联网金融和商业银行业务存在一定重合。互联网金融在信息处理、支付清算和资源配置方面存在显著优势,大量社会闲散资金由原来的存入银行作为活期存款转投互联网金融的理财产品,相对的银行贷款业务也受到了网络贷款业务的冲击,互联网借贷的出现打破了商业银行和资本市场的垄断,凭借其低交易成本和高信息透明度的优势,实现了去机构中介化,使商业银行存款贷款和规模下降,降低了商业银行的利息收入。互联网保险业务挤占了商业银行保险代销业务市场,降低了商业银行的非利息收入。这种竞争效应在一定程度上分流银行的负债、资产和中间业务,减少商业银行的营业收入,对商业银行效率产生负面影响;同时,互联网金融对商业银行具有示范效应,商业银行通过对互联网金融企业先进技术和思维的借鉴,实现自身技术与能力的提升,进行资源有效配置,降低营业成本,提高经营效率。在互联网金融的发展过程中,商业银行也在产品及业务上不断创新以应对互联网金融的压力,商业银行纷纷推出其手机银行、网络银行等业务以提高客户服务质量和简化业务办理流程,提高客户服务效率与质量。互联网金融对商业银行效率的影响路径如图1 所示。

图1 互联网金融对商业银行效率的影响路径

二、互联网金融对商业银行效率影响的定量分析

利用DEA-Malmquist 方法对11 家商业银行2008-2020 数据进行效率测算,并采用第三方支付规模和互联网保险规模作为互联网金融发展的指标,利用多元回归分析的方法测度互联网金融对商业银行效率的影响。

(一)因变量的测算

一般采用财务指标分析法和前沿分析法测算商业银行效率。其中,前沿分析法又可以分为参数分析法和非参数分析法,非参数法中的数据包络分析(DEA)方法被广泛的应用于测算商业银行效率中,传统的DEA 方法只能静态分析商业银行的截面数据,而引入Malmquist 指数解决了无法对商业银行效率进行动态分析的问题。将采用DEA-Malmquist 方法对商业银行效率进行测算。

公式1 中TFP 值表明,在t 到t+1 时期,若商业银行的全要素效率是增长的,则该指数大于1;若此时期全要素效率下降,则该指数小于1。

TFP 全要素生产效率可以进一步分解为技术进步指数(EFF)和技术效率变化指数(TECH),其中技术效率变化指数可以分解为纯技术效率变化指数(PTEC)和规模效率变化指数(SEC)。

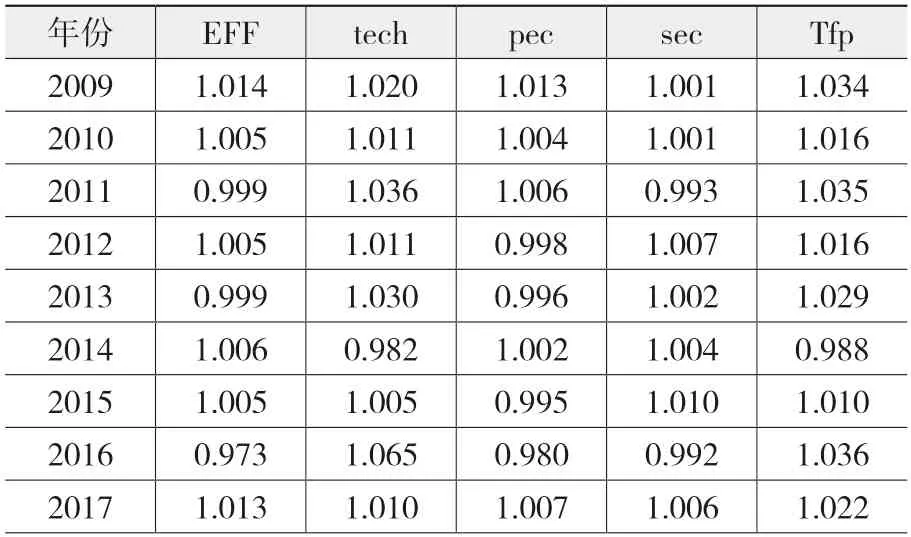

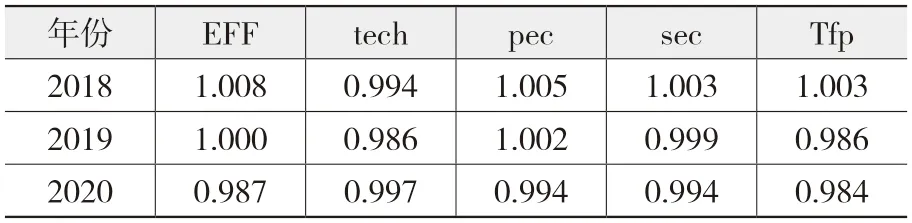

选用的数据来自2008 年以前上市的11 家商业银行,其中包括中国银行、中国农业银行、中国工商银行、中国建设银行、中国交通银行、华夏银行、民生银行、浦发银行、兴业银行、招商银行、中信银行,截至2020 年末这11 家商业银行总资产在中国商业银行总资产排名位于前20,其经营效率在商业银行总体中具有一定代表性。测算商业银行效率投入产出指标的方法一般分为生产法、中介法和资产法,本章综合资产法和中介法的指标选取,将应付员工薪酬、吸收存款、营业支出和固定资产作为投入指标,将营业收入和贷款净额作为产出指标测算商业银行效率。表1 为每年11 家商业银行效率的平均值。

表1 商业银行效率平均值

数据来源:各商业银行年报。

(二)多元分析模型的构建

目前,互联网金融中第三方移动支付、P2P 网络借贷和互联网保险发展相对成熟。第三方支付具有操作简单、方便快捷等优势,对银行小额转账业务造成了较大冲击,第三方转账规模从2013 年的1.2 万亿元跃升至2020 年的249.2 万亿元,持续保持每年超过10%的速度增长。但P2P 网络借贷近年来受到政策规则的影响,波动巨大,因此网络借贷不能代表互联网金融的发展。互联网保险的发展相对于第三方移动支付稍显滞后,规模总量较小,但发展势头迅猛,市场前景较好。选用第三方移动支付和互联网保险规模作为解释变量。

为了减少其他因素对模型的影响,从宏观层面和行业层面设置控制变量。首先,国内生产总值是衡量一国经济发展状况的主要指标,金融发展和宏观经济发展是密不可分的,M2 增速通过银行存贷业务对商业银行效率产生影响。其次,行业集中度表明该行业的竞争与垄断程度,行业集中度与商业银行效率有着显著相关关系,故选用人均GDP、M2 增速和行业集中度作为控制变量。行业集中度在文章中定义为大型商业银行总资产与银行业金融机构总资产的比值。

从表1 的商业银行效率测算结果来看,2009 年至2012 年的效率数值大多数都在1 以上,且表现较为平稳,而在2013 年以后,随着互联网金融的快速发展,商业银行效率波动幅度明显增加。以2013 年为界,且综合考虑到互联网金融数据的可得性,采用2013-2020年11 家商业银行效率的面板数据多元回归模型分析互联网金融对商业银行的效率的影响。

在公式2-3 中Bank_efficiency 表示被解释变量商业银行效率,i 表示银行,t 表示年份,X1 为第三方转移支付规模,X2 为互联网保险规模。

(三)互联网金融影响商业银行效率的实证结果分析

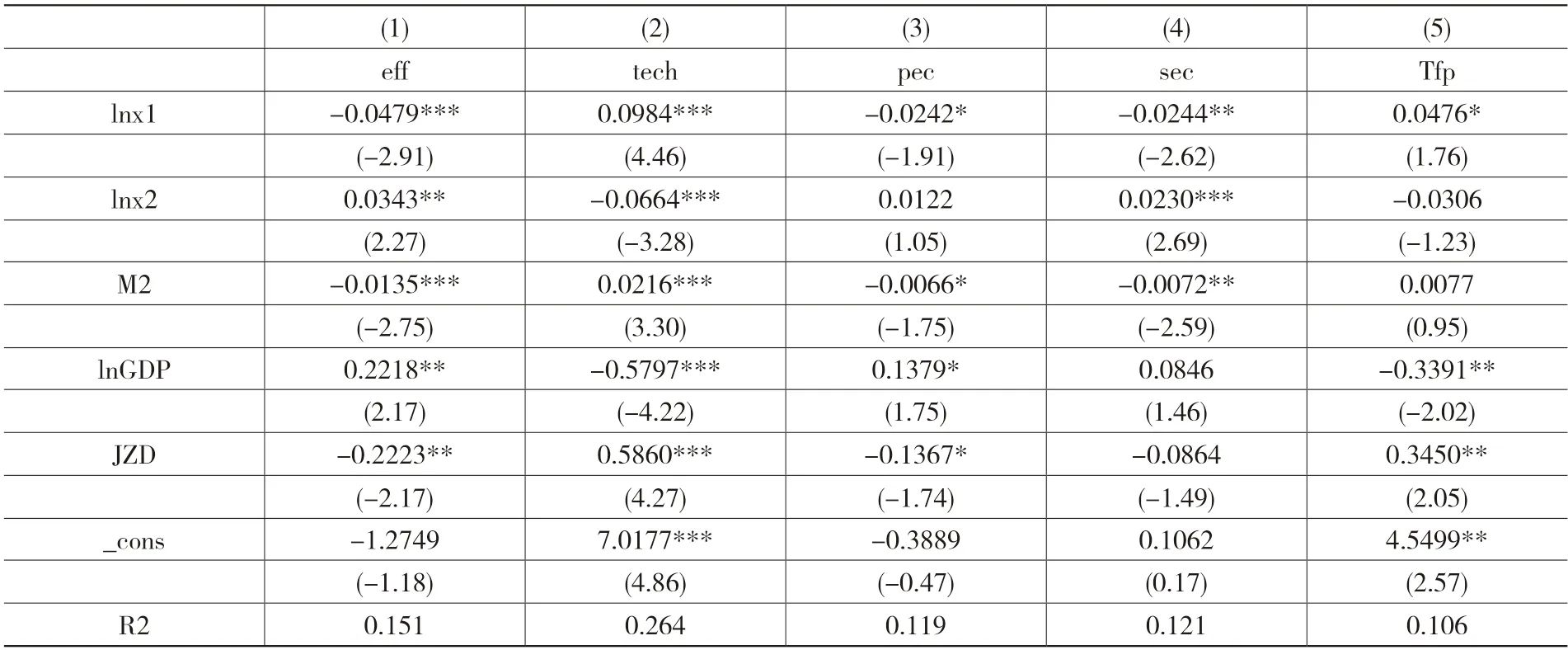

表2 为互联网金融对商业银行效率的影响回归结果。从结果可以看出,在1%的显著水平下第三方移动支付对EFF 和TECH 影响显著,互联网保险规模对TECH 和SEC 影响显著;在5%的显著水平下,第三方移动支付对SEC 影响显著,互联网保险规模对EFF 影响显著。综合结果来看,互联网金融与商业银行效率同时存在正向相关关系和负向相关关系。

表2 互联网金融对商业银行效率影响的回归结果

第三方移动支付在1%的显著水平下,对商业银行EFF 的影响系数为-0.0497,对TECH 的影响系数为0.0984,在5%的显著水平下,对商业银行SEC 的影响系数为-0.0244。第三方移动支付为广大用户提供了资金跨行业、跨区域的融通业务,相较于传统商业银行的支付业务更方便快捷,第三方支付的发展使商业银行流失了客户大量备付金,降低了商业银行吸收存款的能力,且使商业银行损失了大量转账手续费用,降低了商业银行营业收入。从结果来看,互联网金融的发展先于商业银行,在高新技术的应用方面更加成熟,对市场上技术更新反应更加灵敏,所以互联网金融对商业银行技术进步效率起到负面影响,在互联网金融企业的对比下,商业银行引入新技术后的效率表现有待提高;第三方支付对商业银行的发展具有技术溢出效应,商业银行在互联网金融企业的带头示范下,积极寻求技术变革,提高自身竞争力,降低交易成本,因此第三方支付对商业银行技术效率变化起到正向影响;联网金融使商业银行客户流失,商业银行投入了更多的营业支出以维持营业收入,阻碍了商业银行规模效率的提升。

互联网保险在1%的显著水平下,对商业银行TECH 的影响系数为-0.0664,对商业银行SEC 的影响系数为0.0230,在5%的显著水平下对商业银行EFF 的影响系数为0.0343。互联网保险业务的发展虽然相较于第三方移动支付发展滞后且交易规模相对较小,但其未来市场前景较好,越来越多的保险公司开展互联网保险业务,提供便捷的保险服务以吸引客户,这个过程类似于商业银行学习互联网金融企业的先进经验,提供依托于商业银行平台的互联网金融服务,因此互联网保险的发展可以看作与商业银行吸收互联网金融技术溢出同步。互联网金融的出现激发了商业银行的创造力,倒逼商业银行进行业务改革,因此互联网保险与第三方支付对商业银行效率影响呈相反方向。

三、互联网金融背景下提高商业银行效率的建议

互联网金融在冲击商业银行传统业务的同时,也为商业银行的发展带来了新的机遇,商业银行应积极调整自身经营模式以应对多变的市场环境。

(一)优化金融服务模式

在互联网金融背景下,商业银行应主动求变,优化金融服务模式,提高经营效率。首先,商业银行可以借鉴互联网金融产品的先进经验,利用互联网的创新性和便利性提供更多样化的金融服务。其次,商业银行应对本身已有的资源进行整合,深度挖掘客户需求,旨在为客户提供一站式金融服务,实现银行服务网络话、从注重服务数量转为更注重质量。最后,商业银行可以利用互联网平台提供服务有利于减少商业银行的人员成本,提高工作效率,进而降低商业银行的整体交易成本。

(二)加强金融产品创新

随着互联网金融的发展,越来越多的新型金融产品出现,由于这些新兴金融产品准入门槛低,吸引了众多中小型投资者,造成了商业银行用户流失。商业银行同样可以利用互联网技术打造自身的互联网金融品牌,借鉴互联网金融产品的创新经验,提供多样化、便利化的金融服务,同时商业银行拥有着大部分互联网金融企业没有的信用保障和用户基础,同中小型互联网金融企业相比具有较强的竞争力。另外,商业银行可以引进具有互联网金融工作经验的人才或为本公司员工提供互联网金融相关知识培训,从而缩减金融产品创新周期。

(三)重视大数据的利用

在大数据时代,用户接受的任何互联网金融服务都会变成数据储存,有利于信用体系的建立和市场上信息透明化。大数据可以有效的消除信息不对称带来的不良影响和进行风险控制,降低商业银行交易成本,并且可以根据个人数据来提供差异化的服务,提高资源配置效率。同时,商业银行的主要收入来源一直以存贷利差为主,大数据征信平台的建立可以有效的降低信用风险,甄别客户的还款能力,降低商业银行不良贷款率,提高商业银行盈利能力。

结束语

互联网金融对商业银行效率是一把双刃剑,既存在积极影响也存在消极影响。互联网金融与商业银行的竞争挤压了商业银行传统业务的市场空间,同时互联网金融的示范效应也为商业银行创新产品提供了思路。互联网金融企业多为中小型企业,其应对市场变化的反应较为迅速,商业银行则为金融行业支柱企业,具有庞大的员工队伍,其各项决策关系到整体金融行业的发展,这就到导致了商业银行以维稳为主,缺乏技术更新的主动性,同时也说明了商业银行在互联网金融的背景下出现效率大幅波动的原因,因此商业银行在互联网技术发展的浪潮中,应顺应时代的发展,主动把握市场机遇,及时更新经营理念,提升经营效率,更好的发挥资源配置职能。

猜你喜欢

甘肃教育(2020年14期)2020-09-11

大众投资指南(2020年10期)2020-07-24

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

消费导刊(2017年20期)2018-01-03

中国工程咨询(2016年10期)2016-01-31

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12