高管财务背景、产权性质和异常审计收费

2022-06-24 06:30马倩莹

北方经贸 2022年5期

周 俞,马倩莹

(上海对外经贸大学,上海 201620)

一、引言

企业经营权和所有权的分离虽然增加了公司的经营效率,但同时也引发一系列信息不对称问题和道德风险,从而增加代理成本。为此,企业聘请会计师事务所作为第三方监督机构,对企业本年的财务报告进行外部审计并出具相应的审计意见报告,事务所据此收取审计费用,但不同的公司、不同的事务所所收取的审计费用各有差别。有研究表明,其中可能存在一些审计意见购买的行为,如高管团队的审计背景、会计师变更、异常审计费用等(张俊民等,2013;伍利娜,2013;蔡春,2015),这些都会导致异常审计费用的出现。

现阶段国外对于审计费用的研究比较成熟,针对其影响因素、收费问题及现象已有相较完善的研究,国内由于中国特殊的国情和资本市场起步较晚,对于审计收费的研究也要因地制宜,入乡随俗。目前,学术界对于审计收费的研究逐步转向公司管理层的特征与审计收费的关系,如高管审计背景会提高审计收费,但“校友关系”可缓和这种收费(张俊民等,2013),CEO财务背景会降低审计收费(秦腾,2017)。但是目前的研究主要还是针对单个高管背景特征的影响,少有研究高管团队对于审计收费的影响,这与公司集体经营决策行为不一致,故而本文主要尝试性研究高管团队的财务工作经历对于审计收费的影响,以及在不同产权性质的公司有何区别。

二、文献回顾与理论假设分析

(一)高管财务背景和异常审计费用

根据委托代理理论,高管作为企业的代理人,对企业的日常经营拥有决策权,在经济学中理性经济人的假设下,高管将通过盈余管理、转移资产等手段获取私人利益,但在实际环境中,不存在完全的理性经济人的假设,根据高层梯队理论和行为金融学的相关理论,高管决策将受到自身特质影响,即使在相同信息不对称背景和利益冲突的情况下,不同的高管做出的决策也不同。此外,高管做出危害企业利益的行为也需要具备一定的条件,“打铁还需自身硬”,若高管想要通过盈余管理、过度投资来将公司利益据为己有,高管本身应该具有一定的专业知识和技能,否则其机会主义行为动机将受到严重的限制,比如蔡春等(2015)在研究中发现,拥有审计背景的高管通过盈余管理增加了公司的审计风险,从而增加额外审计收费。Scott et al.(2015)研究发现,管理者的过度自信程度越高,审计费用越低。同时根据高层梯队理论,除研究高管个体特征的影响以外,可以将高管团队作为一个整体来研究和预测企业的组织策略和绩效表现水平,且团队决策有助于降低决策失误的风险,如陈小鹏(2018)研究表明,高管团队中具有法律背景的人数占比与审计收费显著正相关。

从风险评估角度分析,公司的经营权和所有权分离,高管作为公司的经营者,公司的业绩不仅受到外部投资者关注,也决定其薪酬的重要指标,基于外界压力和自身利益,管理者可能通过盈余管理来操纵公司的利润,使公司账面更为美观,有证据表明,一些企业可能存在实施盈余管理的行为,且真实盈余管理与应计盈余管理之间可互相代替,管理者选择何种盈余管理的方式都是在衡量二者的成本和面临的风险之后做出的选择。当监管环境形势力严峻时期,公司将选择更为隐蔽的真实盈余管理,而真实盈余管理对于公司长期业绩造成的负面影响需要很长一段时间才能显现出来(Roychowdhurry,2006;蔡春等,2011/2013;李增福等,2011)。陈松(2018)在研究中发现高管团费可用来弥补过高的审计风险。

同时,公司的内部控制系统将对公司生成财务报告的完整过程进行审核和监督,确保财务报告信息的真实性和准确性,在一定程度上可以有效阻止高管进行盈余管理,所以当高管想要进行盈余管理以达到操纵利润的目的时,高管可能会有意忽略公司的内部控制系统的建设,池国华(2014)在其研究中指出高管的不同背景特征对于其公司的内部有不同程度的影响。内部控制质量越差,则更有利于高管进行盈余管理,但这种行为将导致审计师在进行审计的过程中控制风险的增加,从而增加其工作成本,最终导致事务所向公司收取额外的审计费用,李百兴等(2019)通过实证研究表明内部控制质量与审计收费存在负相关关系。综上,事务所可能会因为公司的内部控制系统建设不够完善和较高水平的盈余管理行为而要求额外的审计收费。

此外,相比单个高管的决策,拥有不同背景特征和专业技能的高管团队所做出的决策更为全面和准确,所以在治理结构比较成熟的公司中,一般都会选择集体决策,因此从团队层面来研究高管财务背景特征比研究单个高管的背景特征更能够解释组织绩效。基于以上分析提出假设一:

H1:高管团队中,拥有财务背景的高管比例越高,异常审计费用也越高。

(二)高管团队背景、产权性质和异常审计费用

由于我国独特的政治制度,企业类型分为国有企业和非国有企业,企业产权性质的不同导致其高管决策方式有不同差别,其经营企业的方式也不同,故而对于其审计收费的影响也有所差别。从晋升机制角度分析,非国有企业高管的能力除企业自身业绩之外,还将受到经理人市场的认可和评估,所以某一年的业绩对非国有企业的高管来说并无太大影响。而国有企业的高管主要是由国资委或当地政府任免,其升职加薪与企业业绩息息相关,企业的经营业绩等同于政府官员的“政绩”,所以相比非国有企业,国有企业中拥有财务背景的高管可能会更加忽视内部控制系统的建设,并且通过自身专业的技能来加大操纵利润的行为,以此来美化自己的“政绩”,从而获得晋升的机会。但如此一来,国有企业的内部控制质量低下,大大提高了企业高管进行盈余管理的动机,导致审计过程中审计风险的增加,从而增加了工作成本,而事务所所要求的审计收费也会额外增加,故而提出假设二:

H2:相比非国有企业,国有企业中高管拥有财务背景对异常审计费用的影响更加显著。

三、研究设计

(一)研究样本与数据

本文选取2008-2020年中国A股上市公司作为研究对象,按照以下原则筛选:剔除金融行业;ST和*ST公司;剔除数据缺失的样本。根据上述处理得到26816个观测值,并对所有的连续变量进行1%的Winsorize处理。本文研究数据来自国泰安数据库。

(二)变量定义

1.高管团队财务背景特征

高管的定义,根据我国《公司法》规定,把上市公司总经理、副经理、财务负责人、董秘,以及公司章程规定的其他人员划分为高管范畴。本文将管理者的财务背景定义为拥有金融或者财务工作经历,二者符合其一即为拥有财务背景。最后计算高管团队中拥有财务背景的高管占比,作为本文研究的解释变量。

2.异常审计费用

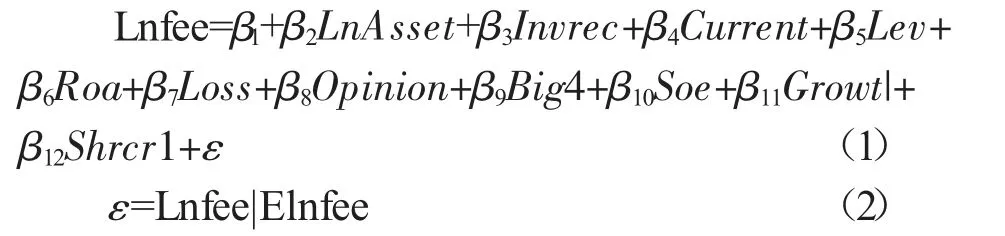

参考陈杰平(2005)计算异常审计费用的方法,并参考相关文献,本文利用上市公司规模和特征、审计风险和复杂度等因素构建审计费用影响模型(1),利用模型(2)构建预期审计费用,异常审计费用(ABAF)为两者之差,即残差ε。

3.控制变量

参考蔡春(2015)以及余玉苗(2020)等现有文献,本文选取的控制变量如表1所示。

表1 变量定义表

(三)研究模型

为验证假设一,本文构建模型(3)来检验高管团队中有财务背景人数占比对异常审计收费的影响。

为验证假设二,本文构建模型(4)来检验在不同性质的企业中,高管团队中有财务背景人数占比对异常审计收费的影响。

四、实证结果和分析

(一)描述性统计

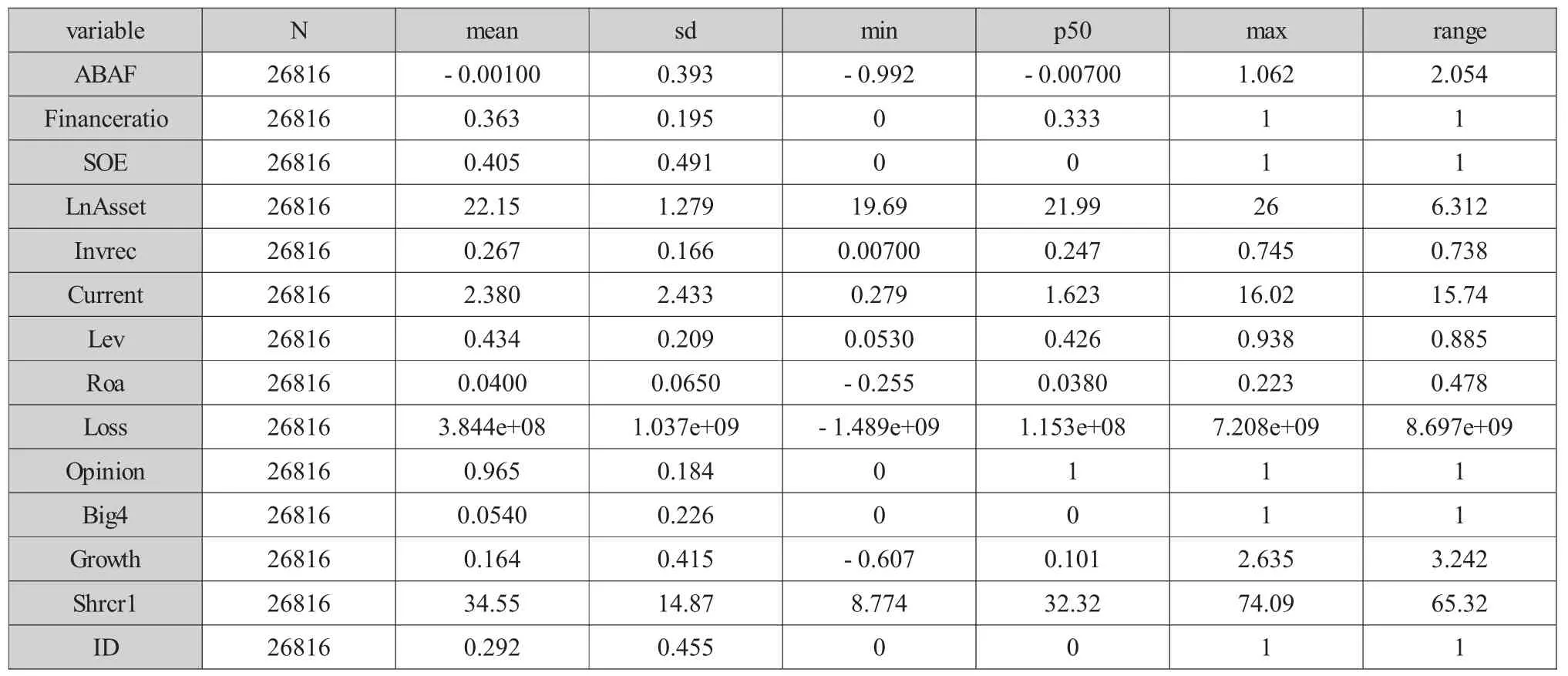

如表2所示,异常审计费用(ABAF)均值为-0.001,最大值与最小值的差值为2.054,说明事务所对企业的收费存在一定的差别,而负向的异常审计收费可能是审计师事务所采用低成本战略来招揽客户所导致。上市公司高管团队中拥有财务背景人数占比(Financeratio)均值为0.363,说明少部分公司的高管团队中高管有财务工作经历、产权性质(SOE)的均值为0.405,中位数为0,说明一半以上的公司为非国有企业。从公司特征来看,公司规模(LnAsset)、存货和应收账款占总资产比(Invrec)、流动比率(Current)、资产负债率(Lev)、总资产回报率(Roa)的均值和中位数相差不大,分布偏度比较小,而亏损(Loss)的均值和中位数相差不小,最大值和最小值相差也比较大,说明不同公司的盈利状况有明显的差别。从会计师事务所的特征来看,被“四大”审计的公司数量远小于被“非四大”审计公司的数量,同时审计意见(Opinion)的均值为0.965,中位数为1,说明绝大多数公司都被出具了无保留意见的审计报告,不同的企业之间差异比较小。从公司内部控制来看,公司内部有无缺陷指标的均值为0.292,中位数为0,说明存在内部控制缺陷的公司数量比较少。

表2 变量描述统计

(二)高管财务背景和异常审计费用的回归检验

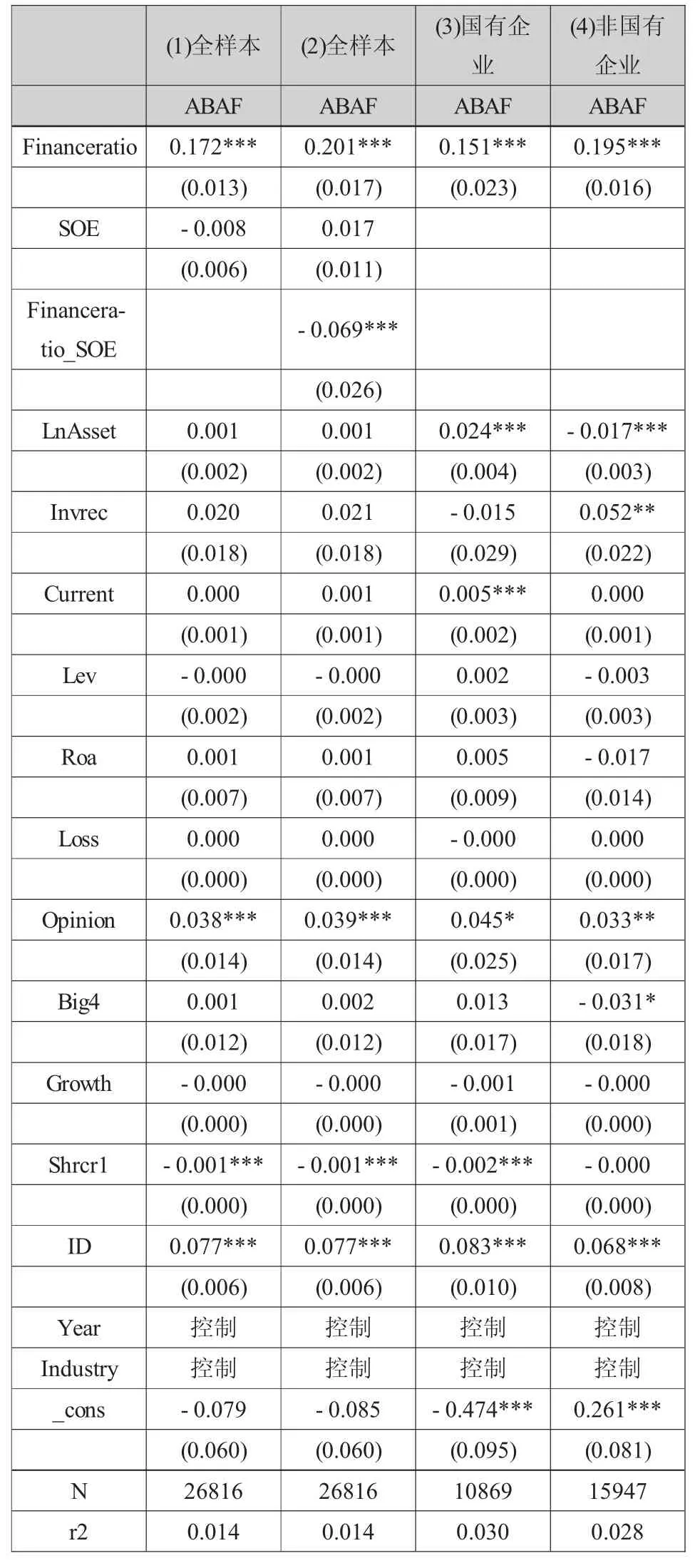

表3是本文的基本回归结果。

首先,根据模型(3)对所有的样本进行回归,回归结果是表3的第一列,可以看出高管财务背景(Financeratio)的回归系数是0.131,且在1%的水平上显著,表明高管的财务背景对企业的异常审计费用有显著的影响,说明拥有财务背景比例每增加一个单位,异常审计费用的数值将增加0.131。同时,根据下表,公司规模(LnAsset)、流动比率(Current)、总资产报酬率(Roa)、第一大股东持股比例(Shrcr1)、内部控制是否有缺陷(ID)对于异常审计费用有负向作用,这有利于降低异常审计费用,而审计意见(Opinion)对于异常审计费用有正向影响,这可能是因为公司愿意付出更高的审计费用来换取审计师出具无保留审计意见。此回归结果验证了假设1,即高管团队中,拥有财务背景的高管比例越高,异常审计费用也越高。

表3 基本回归结果

(三)高管财务背景、产权性质和异常审计费用的回归检验

为验证H2,本文按照模型(4)首先对所有的样本进行回归,回归结果如表3第二列所示,高管财务背景(Financeratio)的回归系数是0.163,在1%的水平上显著,与第一列结果相似,控制变量也未发生明显变化,高管财务背景和企业性质的交乘项在5%的水平上显著,但是可以看到其回归系数为-0.077,表明企业的实际控制人是否国有对高管财务背景和异常审计费用有影响。

随后,本文将样本按照产权性质分为国有企业样本和非国有企业样本,并且按照模型(3)进行回归,结果为表3的第三和第四列,可以看出无论是在国有企业中还是非国有企业中,两者结果都在1%的水平上显著,并且回归系数都为正,说明高管的财务背景对于异常审计费用都有正向作用,同时非国有企业组的高管财务背景的回归系数为0.161,大于国有企业组的高管财务背景的回归系数0.1,说明高管的财务背景对于异常审计费用的影响在非国有企业中更显著。该结果违背了假设2,这可能是因为相较于非国有企业,国有企业因为“背靠”国家,可供其选择的事务所更多,议价能力更强,并且可能其不一定需要“四大”来进行审计表明其审计质量非常高,以此来吸引外部投资者的投资。但是在非国有企业中,外部投资者和债权人相较于“非四大”,会更加相信“四大”会计师事务所的审计结果,张铁铸和沙曼(2014)研究发现,被审计单位所在的地区、板块以及所有制方面对于其审计收费有一定区别影响,同时钟凤英和范晓萌(2018)研究表明,审计公司的事务所规模与审计费用之间成正相关关系,所以是否是会计师事务所的选择导致了不同企业性质的公司在审计收费上的差异有待进一步研究。

(四)稳健性检验

本文在进行稳健性检验时,参考蔡春(2015)的文献,采用总审计费用代替境内审计费用来计算异常审计费用,计算及回归方式与前文相同,其回归结果如表4所示,第一列和第二列都为全样本回归,第三列和第四列为分样本回归,结果与表3一致,说明本文结果有较好的稳健性。

表4 稳健性检验

五、结论

高管作为企业的实际运作的执行人,可以决定公司相关会计政策的制定,而相关利益者则通过对管理层的影响来间接操控公司的利润。高管团队在管理运行公司的过程中,既要承受来自外界的压力,还有自身利益的驱使,在做决策时需要在二者之间进行权衡,权衡过程中根据高层次梯队理论和行为金融学理论,高管团队的个人特征以及自身的知识水平和技能对于决策结果都有一定的影响,其中高管的财务工作经历对于高管在进行日常决策和经营管理过程中发挥着不可小觑的作用。本文选取2008-2020年沪深A股上市公司审计收费和高管的相关数据进行研究验证,结果表明在高管团队中,拥有财务背景的高管比例越高,异常审计费用也越高,并且在非国有企业中,这种影响更为显著。虽然在非国有企业中更为显著这一结论与本文的假设相违背,本文也给出相应的解释,但其影响机制是否如本文给出的解释一般还有待验证。

根据本文的研究结论得出以下启示:一是对于企业来说,应该注重内部控制制度的建设,监督机制和激励机制并行,从而保证公司运营决策的正确性和财务报告的真实性以及减少高管的逆向选择问题;二是对于事务所来说,应该重视被审计单位高管的背景特征,提高识别盈余管理的能力,准确把握审计风险,正确收取审计费用;三是对于投资者来说,不仅要关注企业的财务报告和审计报告,管理层的背景特征也值得重视,通过分析公司高管团队的背景特征,更好地把握公司整体情况。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中国质量万里行(2017年1期)2017-02-21

中国质量万里行(2017年1期)2017-02-21

投资北京(2014年1期)2014-07-09