数字化转型有助于缓解企业股价崩盘风险吗?

2022-06-21 01:31:04孙维峰

晋中学院学报 2022年3期

杨 洋,孙维峰

(运城学院经济管理系,山西 运城 044000)

随着科技的发展,互联网、大数据、人工智能在经济发展中的地位越来越重要。党的十九届四中全会进一步将数据确认为劳动力、资本、土地、技术、经济信息和经济管理之后的第七种生产要素,凸显了数字化转型在经济发展中所扮演的重要角色。企业作为经济活动的重要载体,探究其数字化转型的经济后果和作用机制,具有重要的理论和现实意义。

基于此,本文以股价崩盘风险为切入点,在企业金融风险视角下实证检验数字化转型与股价崩盘风险之间的因果关系。股价崩盘通常指在没有先兆情况下,股票价格大幅度下降的一种市场现象。“信息隐藏假说”理论认为企业内外部存在信息不对称问题,管理层有动机隐瞒负面消息即降低企业的信息透明度,随着企业的持续经营负面消息不断积累,当负面消息积累到一个阈值时,负面消息将被投资者获悉,传导到金融市场表现为企业股价大幅崩盘(Hutton et al.,2009)[6]。现有研究证实了企业信息不对称对股价崩盘风险的影响(Kim et al.,2016;Chen et al.,2017)[7-8]。基于已有研究,本研究认为企业财务报告的透明度正向调节了数字化转型与股价崩盘风险的负向关系。

为对上述预测进行检验,本文以2008~2020 年中国A 股上市公司为研究样本,实证检验企业数字化转型对股价崩盘风险的影响和作用机制,并进行一系列稳健性检验。本文预期的研究贡献拟体现在以下三个方面:第一,不同于探究企业数字化转型带来的企业绩效增长、全要素生产率提高等经济后果,本文将企业数字化转型与股价崩盘风险纳入统一的分析框架,丰富了企业数字化转型的相关研究;第二,本文基于Python 爬虫文本识别功能,以2008~2020 年上市公司年报为基础,使用文本分析技术刻画企业数字化转型程度,有利于科学识别企业数字化转型,提高本文因果关系研究的准确性;第三,本文识别数字化转型影响股价崩盘风险的作用机制为数字化转型缓解了企业委托代理问题,研究结论能为企业提供行之有效的建议,也能为政府提供相关政策启示。

一、理论机制与假说提出

(一)数字化转型与股价崩盘风险

现有研究中,学者们对企业数字化转型的研究主要集中在影响因素和经济后果方面。学者分别从产业数字化(陈玉娇等,2021)、财政科技支出(吴非等,2021)、地方经济增长目标(杨贤宏等,2021)等角度探究了影响企业开展数字化转型的因素[9-11];就数字化转型的经济后果而言大多是积极正向的,主要体现在对企业绩效(戚聿东和肖旭,2020)、股票流动性(吴非等,2021)、全要素生产率(赵宸宇等,2021)[3-5]等方面。企业进行数字化转型本质是借助“大智移云”的数字经济重塑企业的生产、组织、管理等模式,驱动企业的全方位创新和高质量发展。产业数字化、财政科技支出解决了企业的技术瓶颈和转型成本难题,而地方经济增长目标则对企业数字化转型提出了新的挑战。数字化转型的优势显而易见,有助于提升企业的运转效率和整体价值。

自Jin and Myers(2006)提出引起股价崩盘的坏消息窖藏理论后,学者们从管理者动机如管理者期权(Kim et al.,2011)、限售股解禁(张晓宇和徐龙炳,2017)、高管减持(孙淑伟等,2017)和约束方式如内部控制(叶康涛等,2015)、卖空机制(褚剑和方军雄,2016)等方面进行了探究[12-17]。通过对股价崩盘风险相关文献的回顾,我们可以发现委托代理问题和信息不对称程度是引发股价崩盘的重要影响因素。马勇等(2019)研究发现,参与影子银行业务的公司会增加管理层掩盖此类高风险金融业务的行为,从而增加了股价崩盘风险[18]。王翌秋和王新悦(2022)证实了企业金融化与股价崩盘风险之间呈正相关关系,并且这种关系在委托代理问题严重、信息不对称程度高的企业中更显著[19]。鲁桂华和潘柳芸(2021)发现高管学术经历能显著降低公司股价崩盘风险,作用机制为高管学术经历通过信息质量和委托代理对股价崩盘风险产生显著影响[20]。

大转型和变革需要过渡期和适应期,企业数字化转型的结果传导至金融市场表现为企业个股的涨跌,一旦突然曝出极端负面消息,势必带来股价的暴跌。数字化转型如何影响股价暴跌风险?一方面,数字化转型具有治理效应,大数据、云计算、区块链等新兴技术利用信息共享不仅拉近了企业和利益相关者的距离,同时融合了企业内部各部门,降低了信息的传递门槛,破除了企业内部管理层隐匿坏消息的方式,企业的真实状况被股东、供应商、政府、市场、员工等获知,从而降低了突然暴跌的风险;另一方面,数字化转型具有创新效应,数字化制造对产品生产、研发、工艺流程等活动实现全过程监测,有利于企业内部活动的优化和重组,提升在外部市场的核心竞争力,降低股价的下跌风险。基于此,提出假设1:

H1:数字化转型与股价崩盘风险负相关,且数字化程度越高,股价崩盘风险越低。

(二)财务报告透明度、数字化转型与股价崩盘风险

完美的资本市场认为假如不存在摩擦、企业真实价值能通过股价准确反映出来,就不会形成股价“暴跌暴涨”的现象。然而现实企业需要面临一定的非系统性风险,容易造成企业个股股价暴跌的风险。追溯原因可能是:管理层有动机和能力进行盈余管理来隐匿“坏消息”,并通过粉饰财务报告这一重要渠道向外界传递虚假“好消息”(江婕等,2021);机构投资者存在“羊群效应”和短视行为,在资本市场上追涨杀跌,一旦嗅出股价具有下跌的潜在风险,立即抛售(许年行等,2013)[21-22]。在信息不对称的情况下,管理层为追求私人收益而选择不利于公司价值的项目,并通过相应会计政策和规定的弹性区间来进行盈余管理(Hutton et al.,2009),公司的负面消息不断积累,当管理层无法再隐藏负面消息时,负面消息大量释放引起个股股票价格下跌和机构投资者抛售,进而引起股价崩盘,因而财务报告透明度对数字化转型和股价崩盘风险具有一定影响。通过观察企业的生产流程,可以发现在传统的经营方式下,产品从设计到最后销售过程产生的大量信息都被低效保存和使用。企业数字化转型后,通过科技手段将海量信息、非结构化信息转化成标准化的信息,提升了信息透明度。此时,企业的信息需求者可以根据财务报告对企业的生产经营情况进行分析,从而降低了内外部利益相关者的信息不对称程度。财务报告越透明,信息需求者越能准确掌握企业的真实情况。基于此,提出假设2:

H2:财务报告透明度正向调节了数字化转型与股价崩盘风险的关系。

代理人是基于权利人的委任而管理他人事务的人。1.一名代理人,或是就全部财产或是就单项事务,可以在出席者之间,也可以信使或者信件来设立。

(三)数字化转型、代理成本与股价崩盘风险

代理理论认为,由于公司所有者和管理层两者追求的目标不同,效用函数也不一致,管理层有动机利用职权开展在职消费或者帝国构建等自利行为,损害公司价值(Jensen,1986)[23]。企业开展数字化转型,企业生产过程、物料移动、现金流动等业务流程产生的信息都被数据化,企业各个组织部门产生的数据被信息系统加工生成新的信息,以供信息需求者使用(谭志东等,2022)[24]。企业数字化转型后管理层的信息优势被削弱,代理问题能有效缓解。罗进辉和巫奕龙(2021)以真实盈余管理活动为切入点,检验了企业数字化运营水平与真实盈余管理之间的负相关关系,研究结果表明,数字化运营有助于抑制管理者实施真实盈余管理的动机和运用真实活动操控盈余的能力[25]。戚聿东和肖旭(2020)研究发现,数字化转型以去中心、去中介的网络化和扁平化的组织结构取代了传统自上而下的信息沟通方式,管理层对生产经营活动中的自主裁量权被大大削弱[26]。因此,数字化转型能降低企业的代理成本从而降低了企业股价崩盘风险。基于此,提出假设3:

H3:企业数字化转型通过降低代理成本来降低股价崩盘风险。

二、研究设计

(一)样本选取

本文选取2008-2020 年的中国A 股上市公司为研究样本,考虑到2007 年上市公司年度报告使用新的财务报告准则以及本文的回归结果可能存在时滞性,而2020 年是开展本文研究可以获取的最新年度。

本文企业数字化转型的词频来自通过Python进行文本分析统计企业年报中有关企业数字化转型的词频,其余与本文研究相关的数据都来源于CSMAR 数据库。为了增强本文研究结论的可信度,本文参考现有的研究对初始研究样本进行如下筛选:(1)剔除行业属性为金融业的上市公司;(2)剔除受到ST、*ST 的上市公司;(3)剔除资产负债率大于1 的上市公司;(4)剔除当年上市的上市公司;(5)剔除其余控制变量缺失的上市公司。此外,为降低异常值对本文研究结论的影响,本文对所有连续型变量进行上下1%的缩尾处理。

(二)模型设计和变量定义

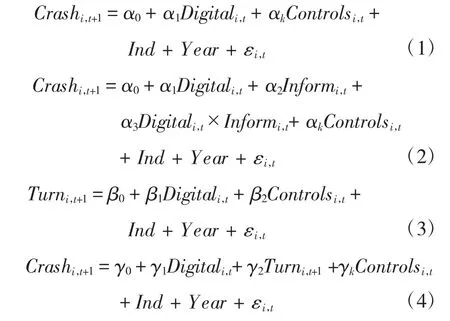

为检验本文的研究假设和路径机制,参考现有研究构建如下回归模型:

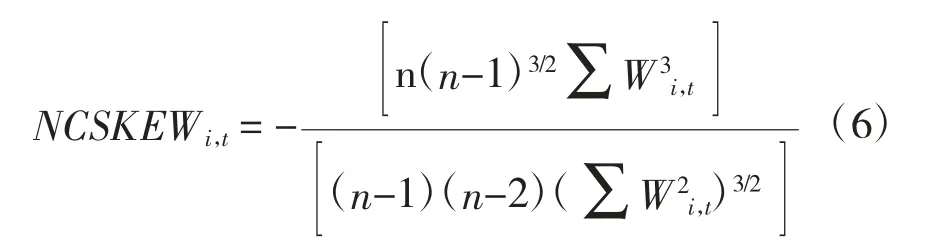

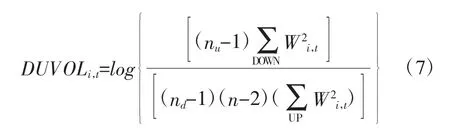

其中,Crash 为被解释变量代表企业的股价崩盘风险。参考Chen et al.(2001)[27]的研究,本文采用NCSKEW 和DUVOL 两个指标进行衡量,该指标越大表示企业的股价崩盘风险值也越高,详细的度量方法如下:根据公式(5),得到回归残差εi,t,即个股收益率中不能被市场收益率波动所解释的部分。γi,t为公司i 的股票在第t 周的收益率,γM,t为市场第t 周的加权平均收益率。通过计算Wi,t=in(1 + εi,t),得到公司的周特有收益率。

根据公式(6)得到负收益偏态系数NCSKEW,其中n 为股票i 在第t 年中交易的周数。

根据公式(7)得到股票收益率上下波动的比率DUVOL,其中nu,nd分别为股票i 的周回报率高于、低于当年回报率均值的周数。

Digital 为本文的核心解释变量,本文借鉴吴非(2021)的研究,采用上市公司年报中涉及“企业数字化转型”的词频统计来刻画企业数字化转型程度。具体而言,首先,本文通过Python 爬取上交所和深交所全部A 股上市公司企业年报,并通过Java PDFbox 库提取所有文本内容。其次,在有关企业数字化转型的特定关键词提取上本文借鉴吴非(2021)和李春涛等(2020)[28]的研究,分为数字化转型的四类“底层技术”(人工智能、区块链、云计算、大数据)和“实践应用”(如移动互联网、互联网医疗、移动支付、智慧农业、无人零售、数字金融等)两大类特征词。最后,基于Python 提取的上市公司年报文本形成数据池与特征词进行匹配,并计算词频数,为了解决指标的“右偏性”特征,对其进行对数化处理,最终形成企业数字化转型的指标。

Controls 为本文的控制变量,本文借鉴叶康涛等(2015)[16]、褚剑和方军雄(2016)[17]研究选取如下控制变量:Size 表示企业规模,以总资产的自然对数衡量;Lev 表示企业资产负债率,以负债与总资产的比值衡量;Roa 表示资产收益率,以净利润与总资产的比值衡量;Age 表示企业上市年龄;Mv 表示市场比;Top10 表示前十大股东持股比例;Duality表示是否董事长和总经理两职合一,1 代表“是”,0代表“否”;Over 表示股票月均超额换手率;Ret 表示股票周特质收益率。Inform 为本文的调节变量,表示财务报告透明度,以过去三年的操控性应计利润绝对值之和的倒数来衡量,而操控性应计利润采用修正Jones 模型估计得到。该指标值越大,财务报告信息透明度越高。Turn 为中介变量代理成本,借鉴王翌秋和王新悦(2022)[19]的研究以总资产周转率表示。鉴于数字化转型对股价崩盘风险的影响可能存在滞后性,因此本文的被解释变量为t+1,解释变量和控制变量为t 期。此外,本文还控制了自变量当期、行业和年度,回归结果在企业层面聚类。

模型(1)检验数字化转型对股价崩盘风险的影响,模型(2)检验财务报告透明度对数字化转型与股价崩盘风险两者关系的调节效应。模型(3)和(4)进一步检验代理成本的中介效应,若β1显著为正,说明数字化转型缓解了代理问题;若γ1与γ2系数显著,且系数说明代理成本存在部分中介效应,若系数1 不显著而系数2 显著,说明代理成本扮演了完全中介的作用。

表1 描述性统计

(三)描述性统计

转型程度分为高水平的数字化转型和低水平的数字化转型两组,样本量分别为3 726 个和3 253 个,并通过中位数检验两组样本主要变量的差异,如表2 所示。结果发现,财务报告透明度、资产负债率等大部分变量组间存在显著差异,从符号可以看出数字化转型与股价崩盘风险存在负向关系,但不存在显著差异,故需进一步建模分析。

表2 分组变量检验

三、实证结果

(一)多元回归分析

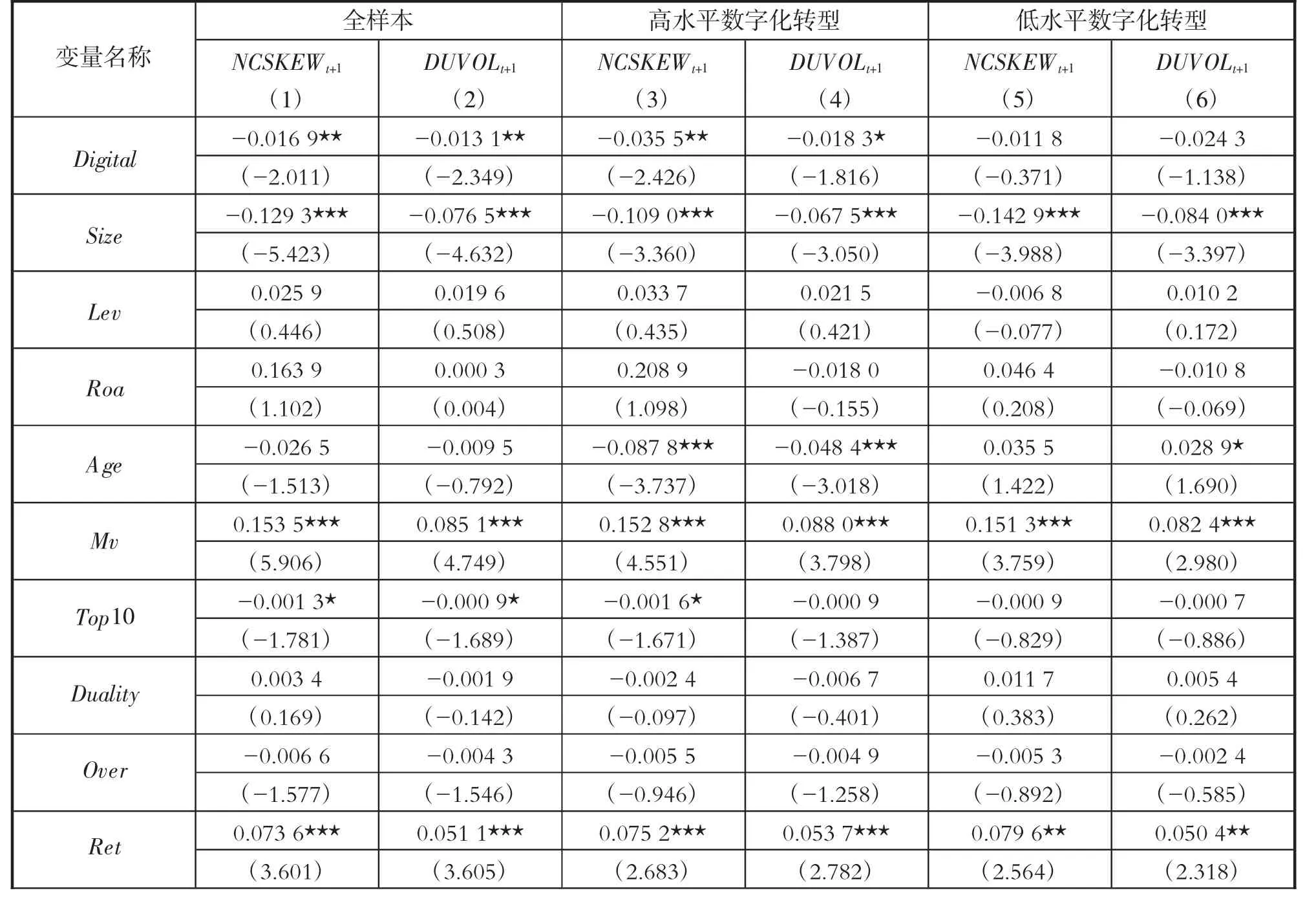

为了验证企业数字化转型与股价崩盘风险的关系,首先在不考虑财务报告透明度的情况下,以数字化转型为自变量进行多元回归,结果见表3。前两列检验了全样本中企业数字化转型对股价崩盘风险的影响,被解释变量为NCSKEW 和DUVOL组中的Digital 回归系数均在5%水平上显著为负,说明企业数字化转型对股价崩盘风险的负向作用。同时在高水平数字化转型与低水平数字化转型两组分样本中分别验证两者关系,如列(3)至列(6)所示,发现在高水平样本组中企业数字化转型的系数为-0.036 和-0.018,通过了5%的统计显著性检验,且其绝对值高于全样本下的绝对值0.017和0.013,而低水平组的数字化转型系数仍然为负,但不显著。说明企业数字化转型将显著削弱企业个股的股价崩盘风险,尤其在数字化转型程度比较高的企业中,削弱股价崩盘风险的强度更大,但在数字化转型程度比较低的企业中,则不会显著影响企业个股的股价崩盘风险。支持了假设1。

表3 企业数字化转型与股价崩盘风险

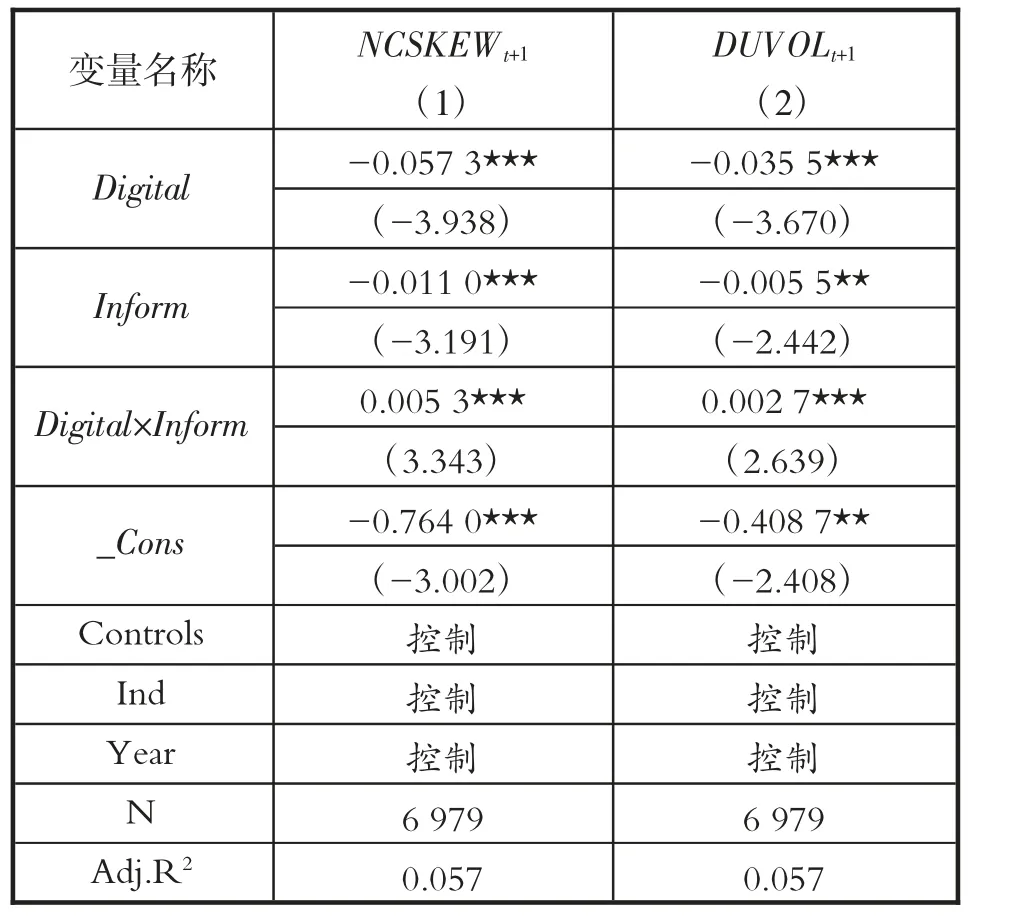

为了考察财务报告透明度对数字化转型与股价暴跌风险之间关系的影响,考虑加入数字化转型与财务报告透明度的交乘项和财务报告透明度的单变量,结果见表4。列(1)和列(2)中,Digital 回归系数的绝对值高于全样本和高水平数字化转型组,且均在1%水平上显著为负,再次验证了数字化转型对股价崩盘风险的抑制作用。Inform 回归系数在1%和5%水平上显著为负,说明随着盈余管理程度的降低,即财务报告透明度的提升,股价暴跌风险得到降低,主要关注的数字化转型与财务报告透明度的交乘项Digital×Inform 的系数为0.005 和0.003,通过了1%的统计显著性检验,说明财务报告透明度的提升强化了数字化转型对企业个股股价崩盘风险的影响。在财务报告透明度高的企业中,数字化转型对股价崩盘风险影响较大,公司财务报告能够较准确地表示因数字化转型所减少的信息不对称问题,降低了企业的股价崩盘风险,反之则提升。支持了假设2。

续表

表4 财务报告透明度、企业数字化转型与股价崩盘风险

(二)路径机制检验

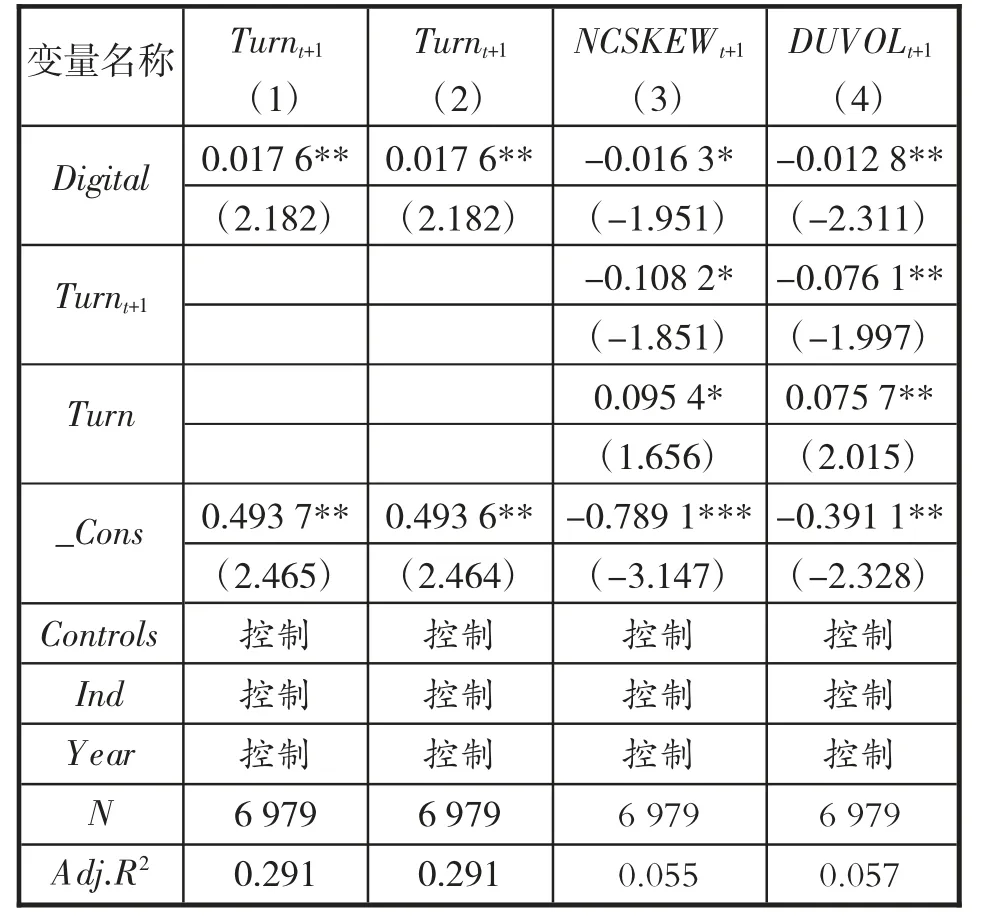

表5 通过中介模型检验了“数字化转型—代理成本—股价崩盘风险”的作用机制。列(1)、列(2)中数字化转型(Digital)的回归系数均在5%水平上显著为正,说明数字化转型缓解了企业的代理问题,降低了代理成本。列(3)中Digital 和Turnt+1的系数均显著为负,且Digital 系数绝对值由0.016 9 下降至0.016 3,说明代理成本在数字化转型对股价崩盘风险的影响中起到了部分中介作用。

表5 机制检验——代理成本

(三)稳健性检验

鉴于企业数字化转型与股价崩盘风险之间可能存在内生性问题,本文拟采用如下方法解决:

1.Heckman 分析

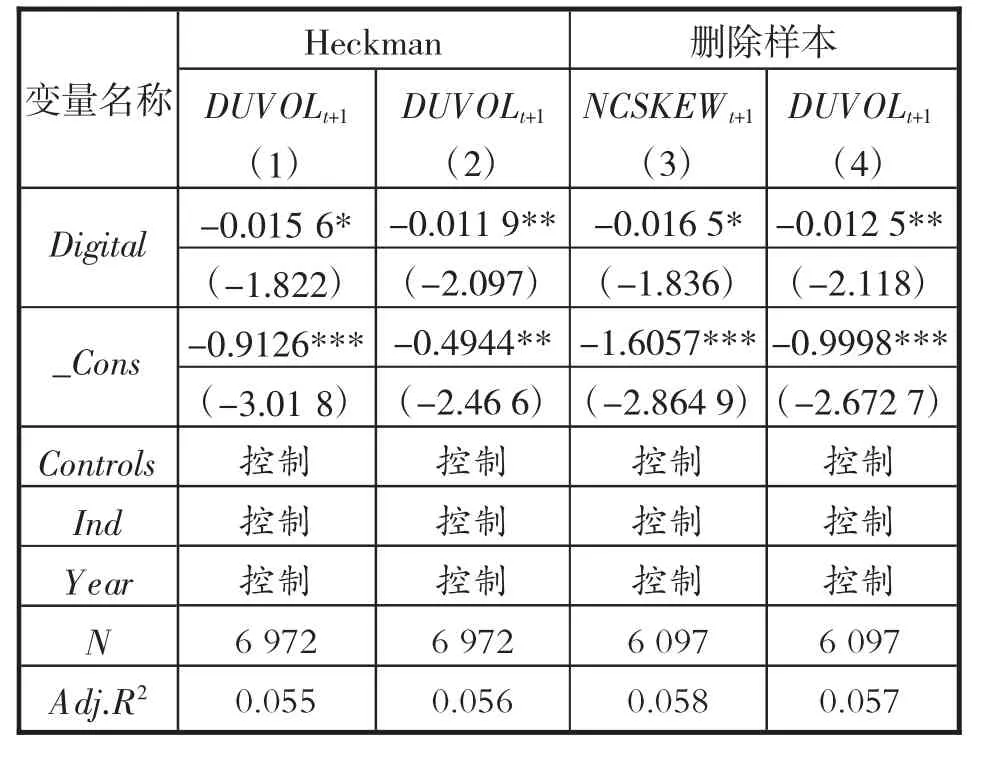

采用Heckman 两阶段模型进一步解决潜在的自选择偏差问题。第一阶段,根据企业数字化转型程度中位数设置处理组和对照组并进行Probit 估计,预测企业进行高数字化转型组的概率,并计算逆米尔斯比率(IMR)。第二阶段,将逆米尔斯比率(IMR)作为新的控制变量加入数字化转型对股价崩盘风险的回归方程中,这样可以得到更为准确的回归结果。根据Heckman 两阶段模型的设定要求,需要在第二阶段加入至少一个影响企业数字化转型但是对股价崩盘风险没有影响的变量,因此,本文参照李琦等(2021)[29]研究加入地方一般公共财政科学技术支出。表6 后两列为匹配后的样本回归结果,回归结果证实在考虑潜在的遗漏变量问题之后,企业数字化转型与股价崩盘风险显著负相关。表6 前两列为Heckman 两阶段的回归结果,经过逆米尔斯比率(IMR)调整之后,数字化转型对股价崩盘风险的回归系数依然显著为负。故表明本文的结论较为稳健。

2.删除样本

考虑到2008 年金融危机和2015 年股灾可能对本文的研究结论产生影响,因此本文剔除2008年和2015 年的样本重新进行回归,回归结果如表6 后两列。我们发现,删除样本后,本文的回归结果不变,证明本文的研究结论具有稳健性。

表6 稳健性检验回归结果

四、结论

本文以企业数字化转型为切入点,检验了数字化转型对股价崩盘风险的影响和作用机制。研究发现企业数字化转型与股价崩盘风险负相关;由于信息不对称和机构投资者的“羊群效应”,财务报告的透明度能相对准确地体现企业数字化转型后的真实价值,对两者关系起到正向调节作用,在高财务报告透明度的企业中,数字化转型对股价暴跌风险负向影响更显著;数字化转型通过缓解管理层的代理问题影响股价崩盘风险。中介模型检验结果发现,数字化转型通过缓解代理问题实现对股价崩盘风险的抑制作用。本文的意义在于:第一,为如何提高公司治理以降低管理层隐藏坏消息的动机和能力提供了一个可行的路径;第二,证实了企业开展数字化转型会降低企业股价崩盘风险,有利于更好地保护投资者利益;第三,为后续更好地开展企业数字化转型提供政策启示。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

今日财富(2022年15期)2022-05-24 23:35:01

活力(2019年19期)2020-01-06 07:35:24

股市动态分析(2019年42期)2019-11-13 01:55:04

消费导刊(2018年10期)2018-08-20 02:56:52

交通财会(2018年4期)2018-04-14 22:15:57

股市动态分析(2016年2期)2016-09-27 21:22:52

系统工程学报(2015年3期)2015-02-28 19:53:56

现代企业(2015年5期)2015-02-28 18:51:09

现代企业(2015年5期)2015-02-28 18:50:50