并购商誉与企业金融化:抑制还是促进

2022-06-21 06:59:47赵彦锋孙会敏丁竞男

湖北经济学院学报 2022年3期

赵彦锋 孙会敏 丁竞男

摘要:本文以沪深A股非金融与房地产类上市公司为研究对象,考察并购商誉与企业金融化之间的关系。研究发现,并购商誉能够抑制企业金融化,外延扩张促进实体投资与研发投入是并购商誉抑制企业金融化的路径;进一步的制度环境分析表明,良好的制度环境能够强化并购商誉对企业金融化的抑制效应。本文既丰富了商誉经济后果以及企业金融化影响因素的文献,又对投资者全面认知并购商誉及优化企业金融资产配置决策具有启示意义。

关键词:并购商誉;企业金融化;实体投资;研发投入

一、引言

近年来,我国资本市场掀起了并购浪潮,根据CSMAR数据库统计,2009-2019年,因并购产生商誉的公司数量占当年上市公司总数的比重由32.82%增加到59.24%,商誉占总资产的比重也由23.18%增加到84.16%,商誉及其减值影响成为理论界与实务界关注的焦点。现有文献用规模、比例或模型研究了商誉的盈余操纵[1~2]、商誉对审计费用的提高[3]以及对股价崩盘风险的提高[4],而对商誉影响投资行为的研究集中在创新投入和产出效率[5~6],尚未发现商誉影响金融资产投资的文献。

近年来随着实体行业投资回报的下滑,不少企业增加金融资产投资寻求跨行业套利,微观层面“金融化”趋势明显[7~8]。根据CSMAR数据库统计,上市公司中持有金融资产公司占比最低年份比例也达81.34%,最高年份更是高达91.63%,且持有金融资产均值总体攀升。自党的十九大报告强调“增强金融服务实体经济能力”以来,国家层面多次强调“金融支持实体”,防止“脱实向虚”成为经济高质量发展的重中之重,而只有深入了解影响企业金融化的因素,才能制定针对性的“脱虚”对策。在此背景下,考察并购商誉对企业金融化的影响及其作用机制具有现实及理论意义。

本文以2009-2019年我国沪深A股非金融与房地产类上市公司为研究对象,考察并购商誉如何影响企业金融化水平。与以往研究相比,本文的可能贡献有:(1)丰富了并购商誉经济后果研究。虽然现有少量文献研究发现,并购商誉会提升当期公司业绩和市场绩效等,但是大多数研究支持并购商誉的负面效应,而本文则从企业金融化角度提供了并购商誉正面效果的经验证据,为更全面评价并购绩效提供新视角。(2)拓展了企业金融化影响因素研究。现有研究虽然从管理层特征[9]、公司业绩[10]、内部资本市场[11]、股权结构[12]等微观企业层面考察了企业金融化的影响因素,并关注了企业金融化对实体投资、创新投入的“挤出效应”,但对重大投资并购如何影响企业金融化研究不足,本文从并购商誉的微观层面拓展了企业金融化影响因素研究。(3)完善了企业投资互动关系研究。本文将并购商誉、实体投资、研发投入与企业金融化纳入统一分析框架,提供了并购商誉通过实体投资、研发投入降低企业金融化的直接证据,完善了企业不同投资之间互动关系的研究。

二、文献综述与研究假设

(一)文献综述

1. 并购商誉的经济后果

并购商誉经济后果研究结论尚不一致,有正面效应与负面效应之争。从对融资的影响来看,商誉会加剧企业融资约束[13],商誉占总资产比重与债券评级的等级显著负相关;上年增加的商誉并不影响债券评级调整方向,但商誉减值显著提高了债券评级的等级[14];徐经长等(2017)[15]则研究发现确认商誉会降低债务融资成本,而商誉减值会提高债务融资成本。从对投资的影响来看,并购商誉会抑制企业创新[6],因此,并购商誉水平越高的企业,技术创新水平越低[5],不过也有研究发现,并购商誉能有效提升企业的投资效率[16]。就对股利政策的影响来看,研究发现商誉会降低企业进行现金股利分配的倾向,且商誉金额越大企业进行现金股利分配的比例越低,商誉会增加企业股票股利[17]。商誉对企业绩效的影响也有正面与负面的争议,一部分学者认为,并购商誉对企业有提升当期公司业绩[4,18]、提高市场绩效[19]、提高对公司绩效预测的精准性[20]、增加企业风险承担等促进作用;也有一部分学者认为商誉会对企业造成不利的影响,如降低会计信息质量[1]、提高审计费用[3]或者误导投资者和分析师对市场的预期从而增加股价崩盘风险等[4],超额商誉还可能导致企业产品市场份额和行业竞争优势的持续下降,最终损害企业经营业绩[21]。

2. 影响企业金融化的因素

现有文献从内部和外部两个层面探讨了影响企业金融化的因素。内部影响因素主要包括:高业绩与低业绩均会增加金融资产[10]、融资约束降低促进金融化[22];管理层过度自信[23]、创始人控制[24]、管理层金融背景[8]、境外居留权等均会增加金融资产[25];此外,其他利益相关者亦会影响企业金融化程度,比如客户集中度[26]、企业社会责任[27]能够促进企业金融化;而多个大股东的股权结构能够抑制企业金融化[12]。外部影响因素主要包括:经济政策不确定性能够促进或者抑制企业金融化[28~29],市场竞争[30]、融资融券[31~32]能够助推企业“脱实向虚”,而利率管制[33]、金融监管[34]则能够有效遏制企业“脱实向虚”。

现有商誉经济后果及企业金融化影响因素研究虽然较为丰富,但是仍然存在以下不足:(1)并购商誉经济后果研究主要聚焦于公司业绩、市场绩效、审计费用、会计信息质量等方面,缺乏对投资行为尤其是不同类型投资之间关系影响的研究。(2)企业金融化影响因素侧重于公司治理、内部控制及外部宏观因素,缺乏对企业自身重大投资行为影响的关注,比如非关联并购。(3)并购商誉及企业金融化经济后果偏重于負面效应,商誉前期研究还有正面影响绩效的证据,但近年来负面的一边倒现象,与经济学的“超额收益观”严重背离,使投资者难以形成全面认知,不利于形成资本市场的合理定价。

(二)理论分析与假设提出

并购作为外延式扩张,是企业快速扩大资产规模、增强竞争力的主要手段,其作为一种重要战略行为,能够优化资源配置、提升企业盈利能力进而增强企业的核心竞争力。并购商誉是并购企业预期能够通过被并购企业的资产或者两者之间的协同效应获得超过同行业平均收益水平的收益额,而愿意支付超过并购资产公允价值的价格,其本质是那些未记录在资产负债表中,但却能给企业带来经济利益[35],计量上表现为预期未来超额盈利能力的贴现[1],从这个意义上讲,商誉能够表征潜在竞争力。作为实体经营活动效率的体现,企业竞争力理应受到实业投资变化的影响[36],因此,如果并购商誉能够为并购双方带来超额盈利能力的协同效应,那么商誉将有助于并购企业着眼于长远发展,增加实体投资和研发投入,降低有损企业长期价值的金融资产投资,从而表现出“抑制”企业金融化的效应,商誉影响企业金融化的具体路径如下。

并购商誉激发企业实体投资

并购商誉带来的规模扩张促进实体投资。作为宏观经济细胞的实体企业,其价值创造与积累是经济增长的源泉,而实体投资是促进主业发展的根本,就并购创造价值的机理来看,商誉能够促进实体投资。首先,规模效应要求扩大实体投资。规模效应是并购创造价值的实现路径,通过复制主并方的硬件,直接表现为投资规模的扩大、产量与销量提高,形成优势市场地位,提高成本加成率,实现更大企业价值。因为实体投资与金融投资之间的此消彼长关系,就并购商誉对投资结构的影响来看,并购后的规模扩张继续增加实体投资,自然降低金融资产比例。其次,资源整合会加大实体投资调整力度。为实现并购商誉包含的预期协同效应,并购参与方会相互合作进行资源整合,并购中形成的优势互补增强了企业的风险承担意愿,并且不同背景与知识管理层的加入能够降低决策失误,增加未来现金流,降低资金链断裂风险,从而进一步优化投资结构,提升投资效率。

并购商誉促进企业研发投入

以技术升级、科技创新为代表的新动能将成为推动经济增长的主要力量,企业只有重视研发投入,提高研发效率,缩短技术市场化转换的时间,才能保持行业中的竞争优势[37],形成品牌声誉,提高市场地位。首先,并购形成的规模优势会激发研发动机,特别是横向并购能迅速扩大企业规模,吸收创新的溢出效应,并将研发成本摊薄,从而增强并购后的研发动机。其次,并购会引入其他外部股东,根据股东资源理论,股东除财务投资者身份外,还是独特资源提供者,因此,其他股东的加入意味着市场资源、技术资源等异质性互补注入资源,缓解融资约束,增强资源研发能力。在资源一定的情况下,增加金融资产配置将会挤出研发投入,削弱企业竞争力。因此,并购企业为提高其核心竞争力会增加研发投入、降低金融投资。此外,并购商誉暗含的超额收益强化企业的风险承担能力,并购中更多大股东的加入也分散了投资失败的风险,这会促进长期项目的投资,包括基于主业的实体投资以及风险更高的研发投入。基于此,提出以下研究假设:

H1:在控制其他影响因素的情况下,并购商誉会抑制企业金融化。

H2:增加实体投资、研发投入是并购商誉抑制企业金融化的路径。

三、研究设计

(一)样本选择与数据来源

本文以我国沪深A股非金融与房地产类上市公司为研究对象,为避免金融危机的影响,选取2009-2019年为样本期间。对初始样本进行如下筛选:(1)剔除金融业、房地产行业的样本;(2)剔除主要数据缺失样本;(3)为了消除样本中变量异常值的影响,本文对连续变量进行Winsorize(正负1%)处理。最终,得到25778个年度企业观测值。本文所涉及的相关财务数据均来自CSMAR数据库。

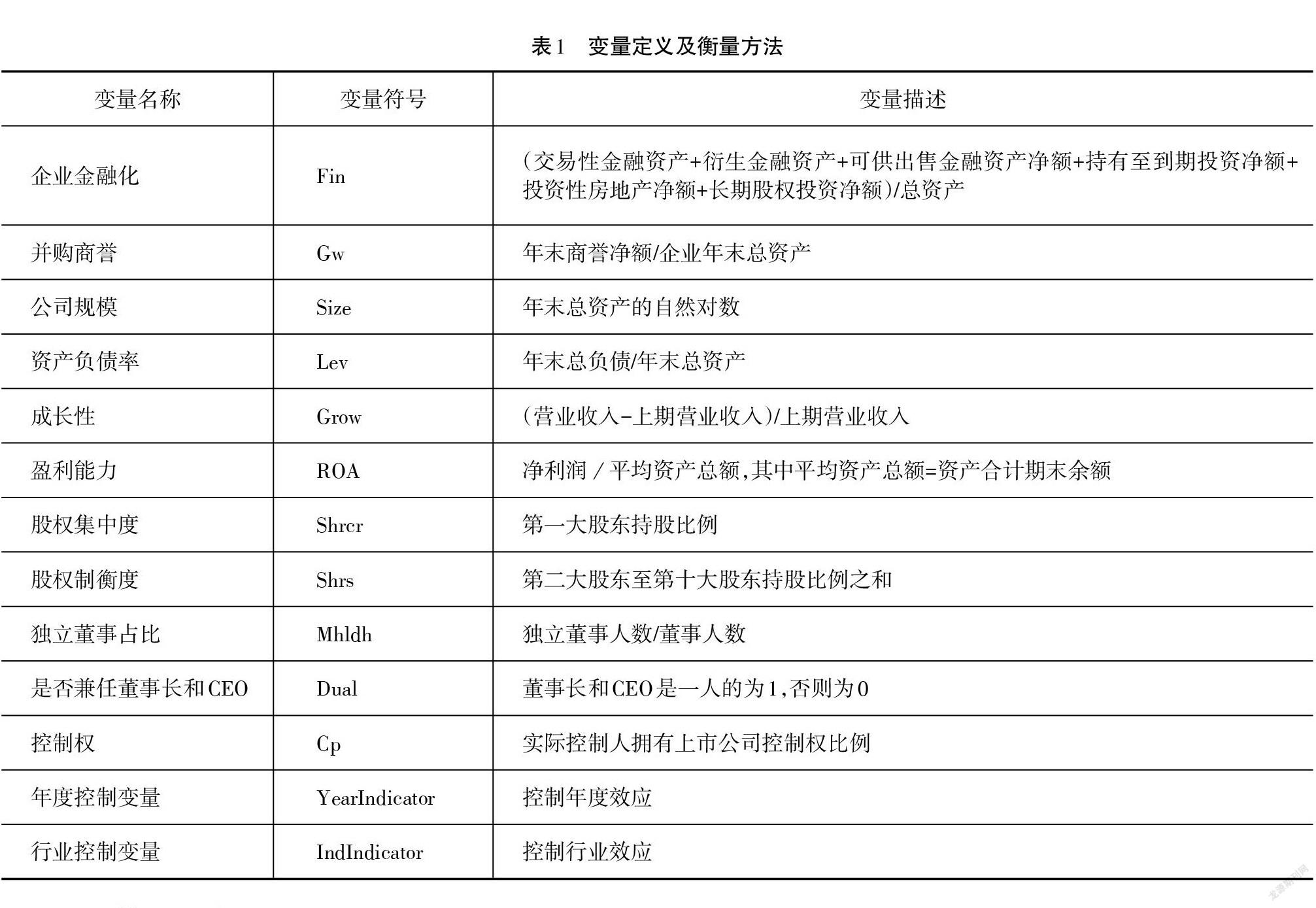

(二)变量定义

具体变量定义及衡量方法见表1。其中,并购商誉的衡量方法参考蒋尧明和杨李娟(2020)[3]的研究;企业金融化的衡量方法借鉴彭俞超等(2018)[28]的研究,其比值越高,企业金融化程度就越高。

(三)模型设计

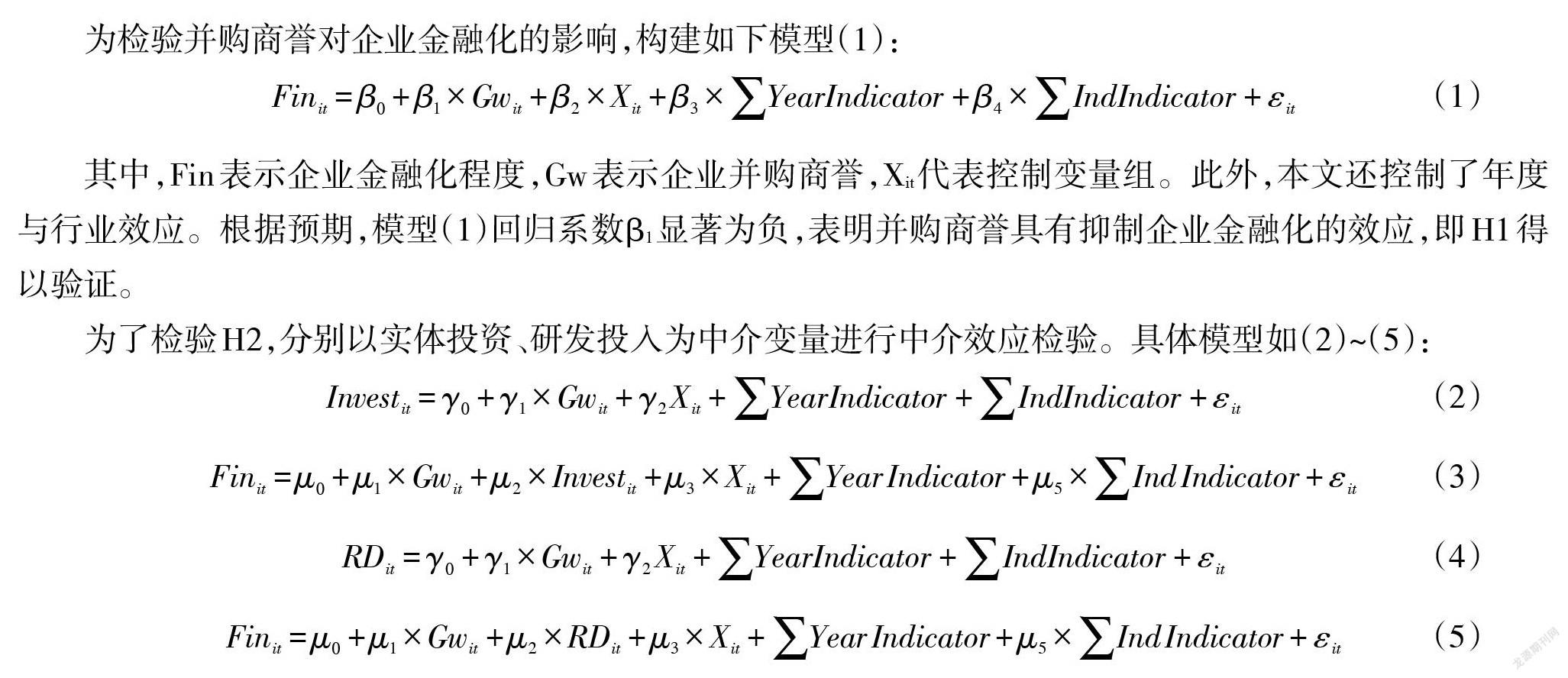

为检验并购商誉对企业金融化的影响,构建如下模型(1):

(1)

其中,Fin表示企业金融化程度,Gw表示企业并购商誉,Xit代表控制变量组。此外,本文还控制了年度与行业效应。根据预期,模型(1)回归系数β1显著为负,表明并购商誉具有抑制企业金融化的效应,即H1得以验证。

为了检验H2,分别以实体投资、研發投入为中介变量进行中介效应检验。具体模型如(2)~(5):

借鉴吕长江和张海平(2011)[38]的研究,模型(2)和(3)中的实体投资(Invest)用“(购建固定资产无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额)/总资产”衡量;借鉴田利辉和王可第(2019)[39],模型(4)和(5)中的研发投入(R&D)用“(研发支出-L.研发支出)/L.总资产”衡量。其中,用模型(2)和(4)检验解释变量(Gw)对中介变量(Invest或R&D)的影响,若系数γ1显著,则用模型(3)和(5)同时纳入解释变量(Gw)与中介变量(Invest或R&D)进行分析,若系数μ2显著且系数γ1绝对值大小有所下降,则中介效应成立[40],即H2得以验证。

四、实证结果及分析

(一)描述性统计

表2的变量描述性统计显示,企业金融投资占总资产比例的最小值为0,最大值为54.1%,均值为6.6%,不同企业的金融投资占比差异较大。并购商誉的最大值为38.2%,最小值为0,平均值为2.8%,表明商誉分布在不同企业,差异较大。其他变量分布与同类研究基本一致。

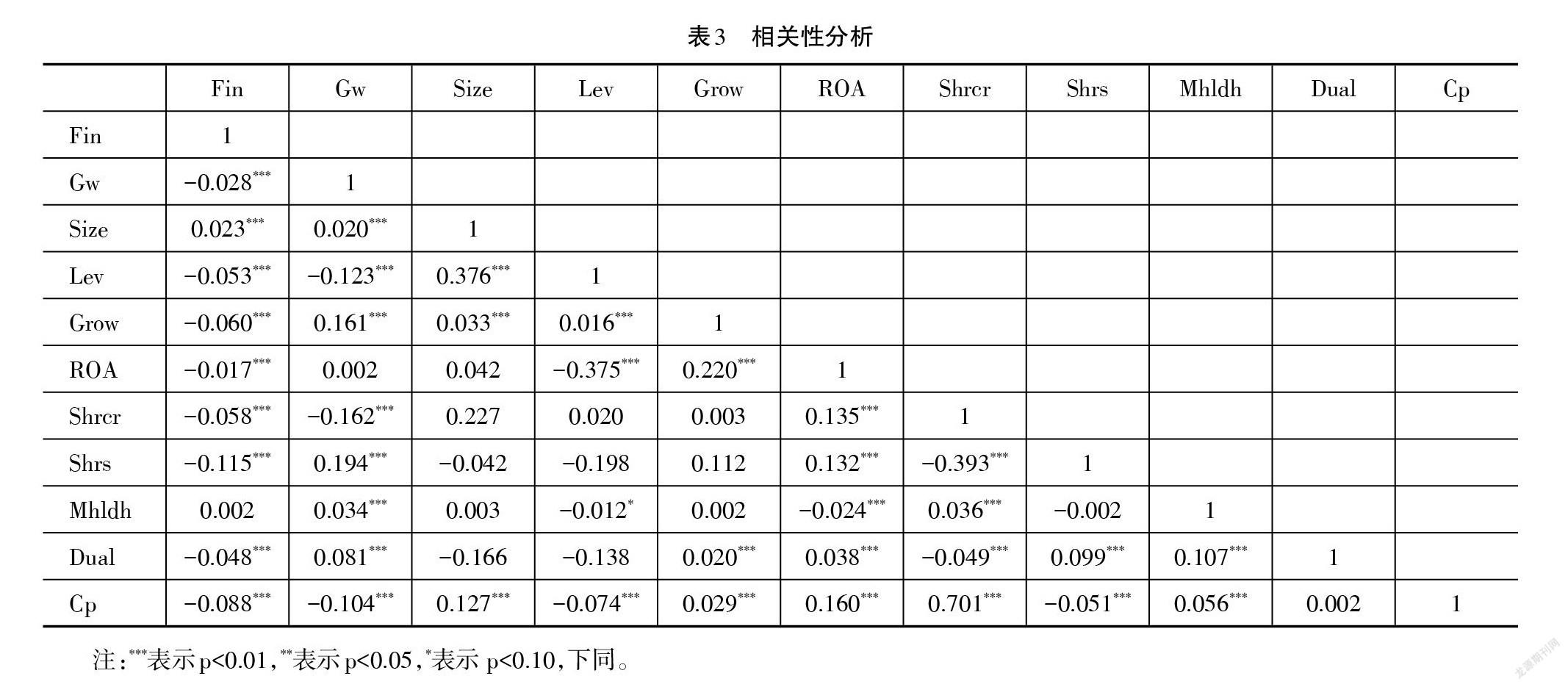

(二)相关性分析

各主要变量之间的相关系数如表3所示,并购商誉与企业金融化在1%的水平上负相关,初步表明并购商誉能够抑制企业金融化水平,其他变量的相关系数绝对值大都小于0.5,说明所选变量多重共线性较低。

(三)基本回归结果及分析

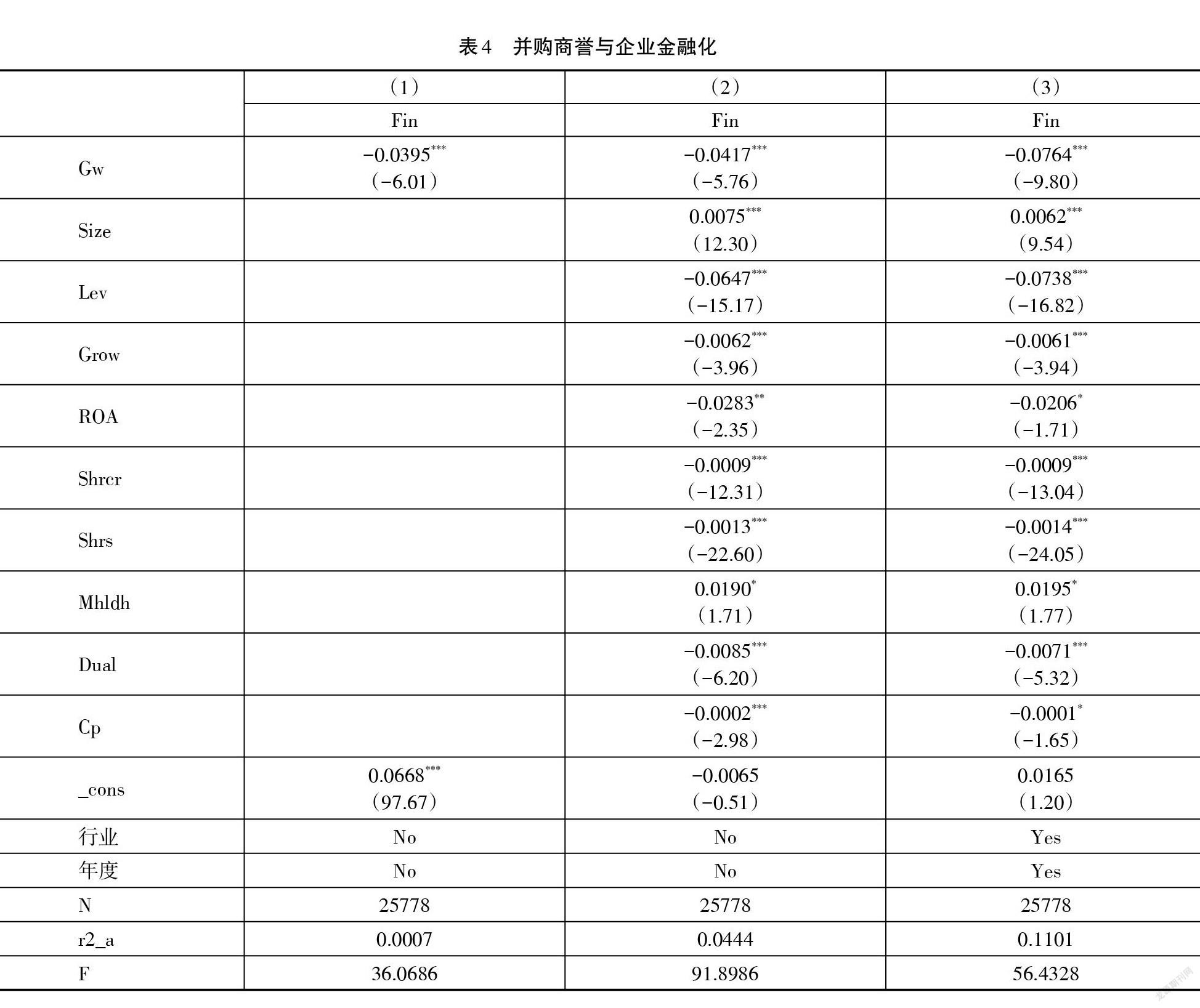

表4报告了模型(1)的回归结果。第(1)列为仅包括并购商誉的回归结果,第(2)列控制了特征变量和治理变量,第(3)列进一步控制行业及年度效应。从结果来看,随着更多控制变量的加入,并购商誉(Gw)的回归系数为负,显著水平均为1%,且绝对值逐渐增大,分别为-0.0395、-0.0417、-0.0764,表明无论是否控制特征变量、治理变量、行业及年度效应,并购商誉都能显著降低企业金融化,H1得到验证,即并购商誉能够抑制实体企业金融化。

(四)稳健性检验

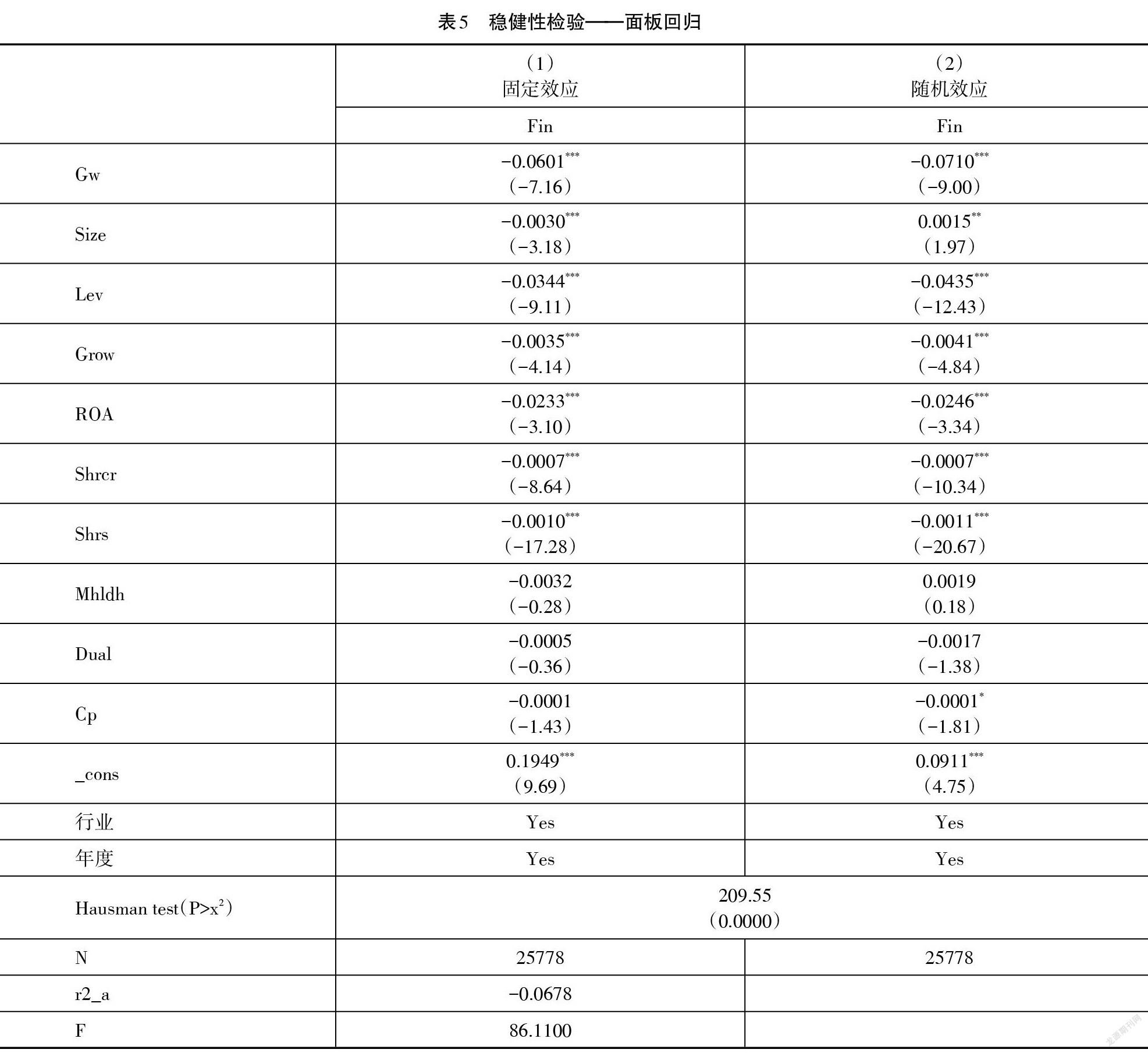

1. 面板回归

鉴于本文数据非平衡面板的特点,以下运用面板回归对上述模型进行了重新估计,回归结果如表5所示。可以看出,无论是固定效应还是随机效应,核心解释变量并购商誉(Gw)的回归系数仍然在1%的水平上显著为负,与横截面回归结果一致,H1仍然得到支持。

2. 解释变量滞后

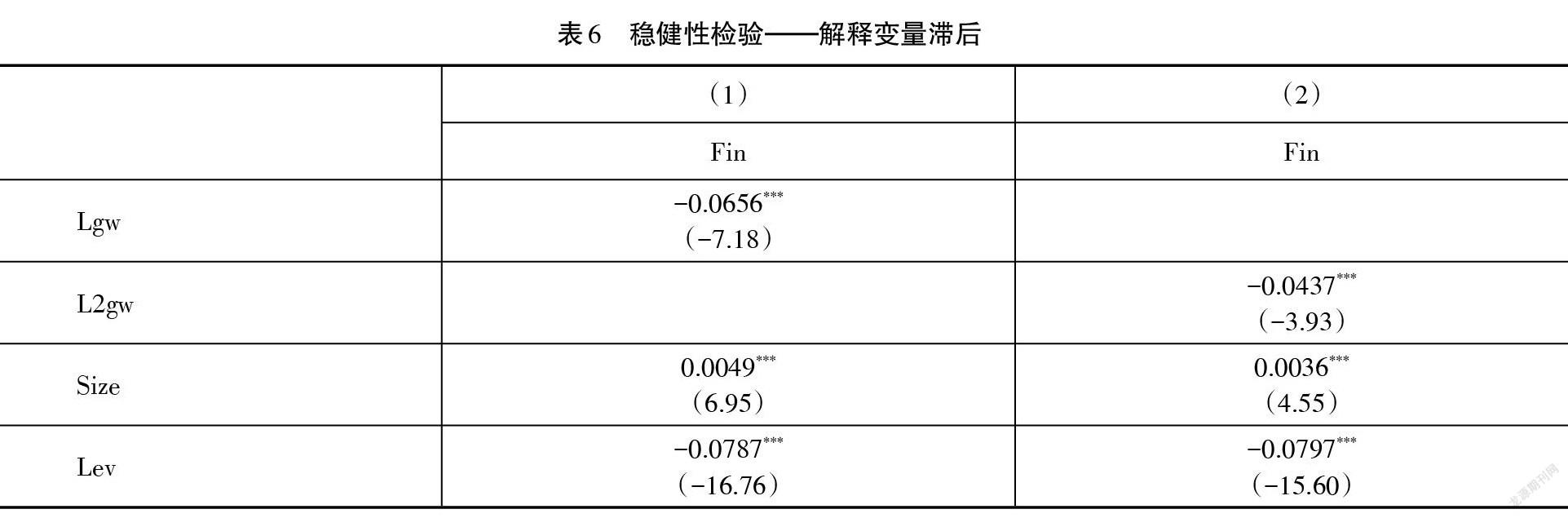

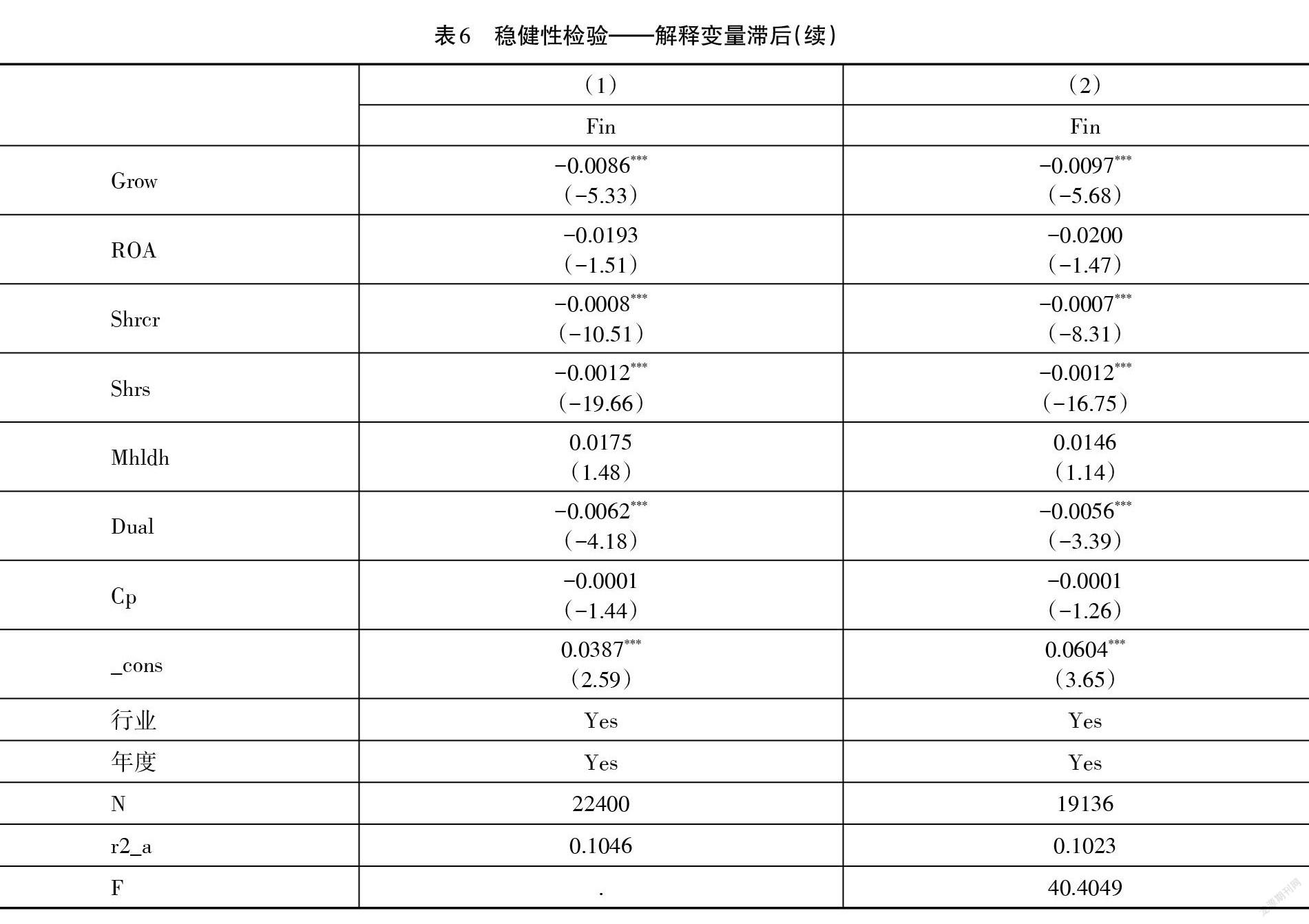

考虑到并购商誉对企业金融资产投资的影响可能存在滞后性,以下将解释变量并购商誉滞后一期Lgw、滞后两期L2gw与企业金融化Fin重新回归,结果见表6。解释变量并购商誉无论滞后一期还是滞后两期,回归系数均为负,且都在1%水平上显著,与基本回归结果一致。

3. 更换核心变量衡量方式

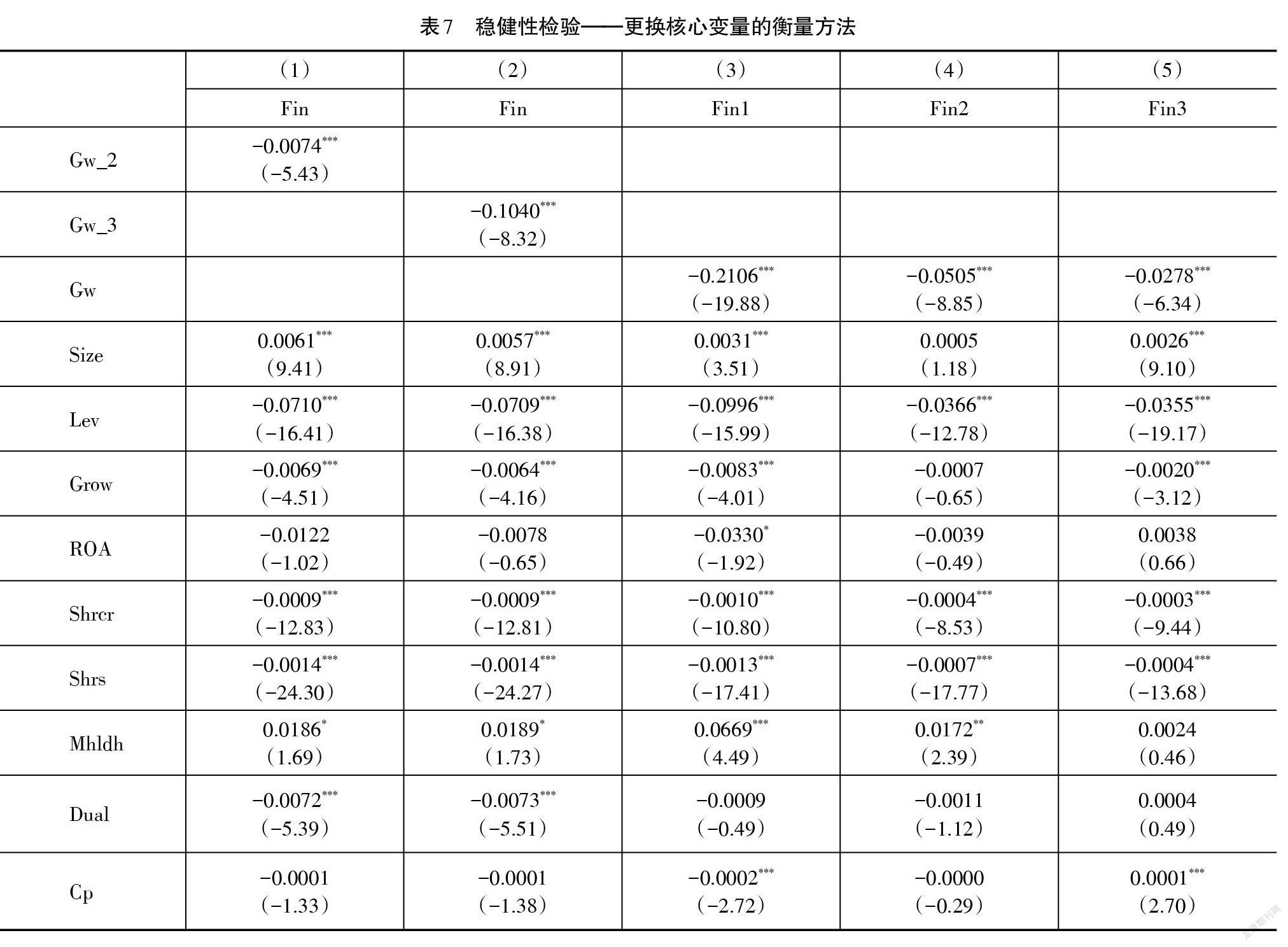

为了避免变量度量造成的偏差,本文还更换了并购商誉及企业金融化水平的衡量方式进行稳健性检验。首先,改变并购商誉的衡量方式。借鉴闫华红和王亚茹(2020)[41]的研究,定义Gw_2当年有新增商誉的为1,否则为0;定义Gw_3为当年新增并购商誉与年末总资产账面价值的比值。回归结果见表7第(1)~(2)列,并购商誉回归系数均在1%水平上显著为负,降低了企业金融化水平。其次,改变企业金融化水平的衡量方式,借鉴顾雷雷等(2020)[37]的研究,定义Fin1为交易性金融资产、衍生金融资产、其他应收款净额、买入返售金融资产净额、一年内到期的非流动资产、其他流动资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、长期股权投资净额、投资性房地产净额、其他非流动资产之和与总资产的比值;借鉴杜勇等(2017)[42]的研究,定义Fin2为交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资產净额、持有至到期投资净额、投资性房地产净额之和与总资产的比值;借鉴彭俞超等(2018)[43]的研究,定义Fin3为交易性金融资产、买入返售金融资产净额、可供出售金融资产净额、发放贷款及垫款净额、持有至到期投资净额之和与总资产的比值。回归结果见表7第(3)~(5)列,并购商誉的回归系数均在1%水平上显著为负,即并购商誉能够抑制企业金融化,与H1检验结果一致,回归结果稳健。

4. PSM回归

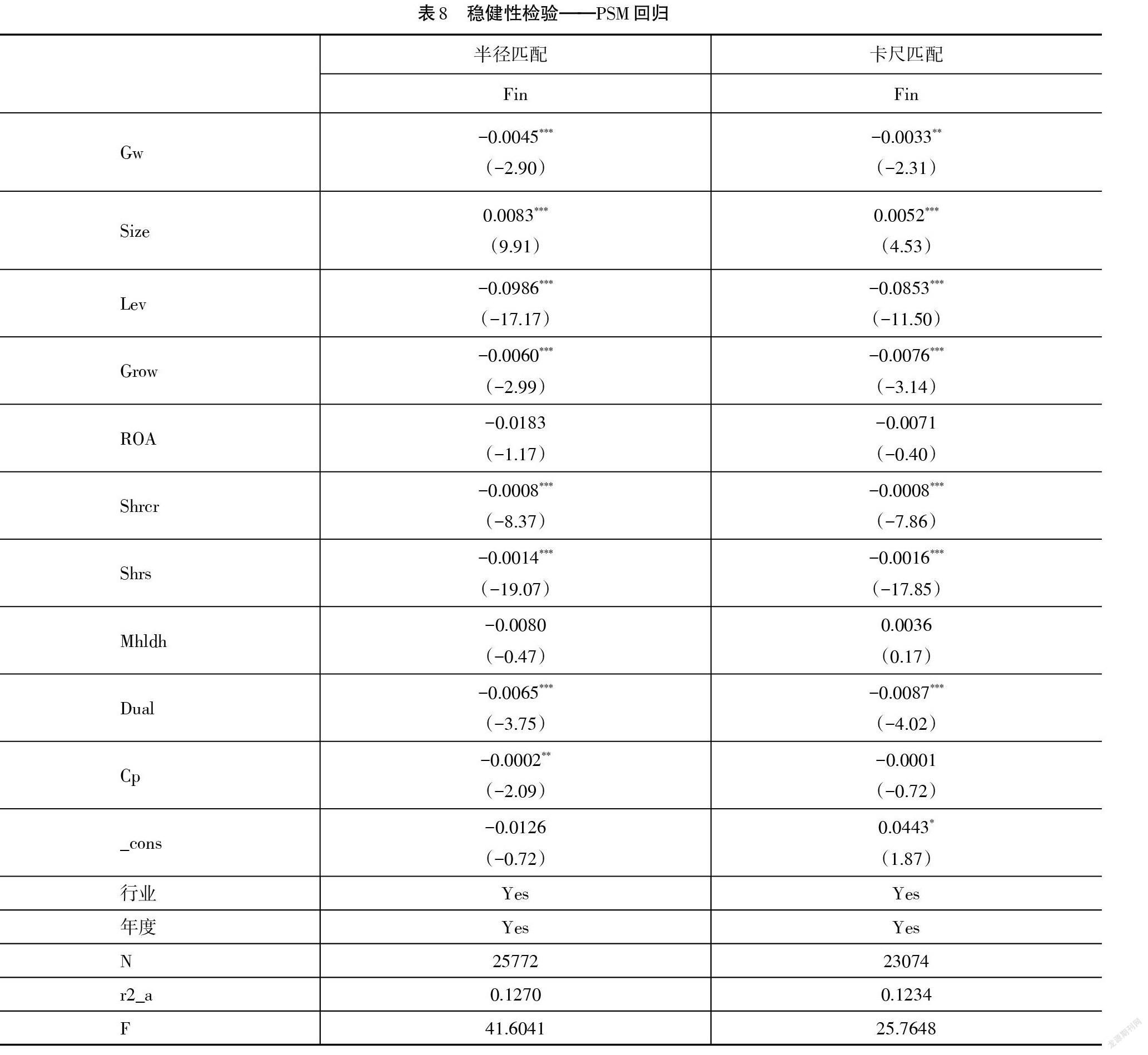

为了缓解样本选择偏差,本文对有商誉的企业与没有商誉的企业采用不同的匹配方法匹配样本并进行PSM回归,回归结果见8。不论采用半径匹配还是卡尺匹配,并购商誉的回归系数仍然为负,且在1%或5%的水平上显著,与H1检验结果一致。

(五)影响机制检验

本文分别以实体投资、研发投入为中介变量,分析影响并购商誉抑制企业金融化的作用机制,检验结果见表9。由第(1)和(3)列实证结果可见,并购商誉(Gw)与实体投资、研发投入在1%的水平显著正相关;由第(2)和(4)列的实证结果可见,并购商誉(Gw)与企业金融化(Fin)都在1%的水平显著负相关,且Gw的系数绝对值大小与主回归相比有所下降。同时还进行了Sobel检验,Z统计量分别是-9.613、-4.486且在1%的水平上显著,说明实体投资、研发投入在并购商誉与企业金融化之间起到部分中介效应,H2得以验证。显然,金融投资会挤占企业的实体投资以及研发投入,降低企业的生产效率,不利于企业的创新;而具有较高并购商誉的企业会立足企业长期发展,提高实体投资和研发投入来发挥并购协同效应,从而抑制金融资产投资,从另一个角度说明了实体投资与金融投资的替代关系,也表明了作为重大资产配置行为的并购会改变内部资产的配置,从而提高资源使用效率。

五、进一步分析:制度环境的调节效应

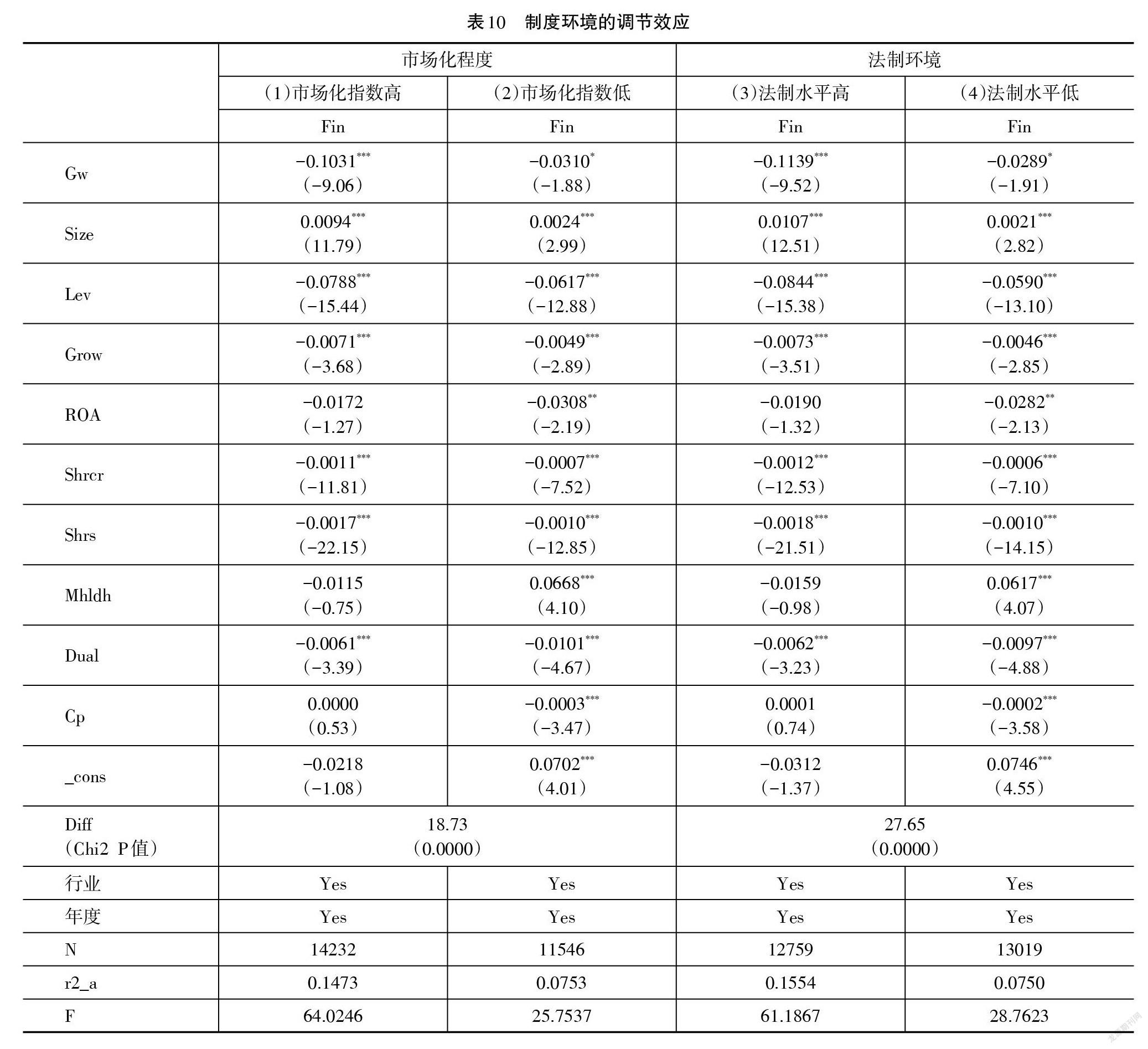

作为重要的外部制度环境,市场化进程会显著影响上市公司的微观行为,这一结论得到经验研究的广泛支持。在市场化进程高的地区,经济环境良好,市场活动活跃,并购频繁;而在市场化进程低的地区,经济发展水平较低,企业扩张动力存在先天不足,因并购市场不活跃而缺乏目标企业进而形成商誉的概率更小。另外制度环境作为公司外部治理环境之一,是保证资本市场有序发展的关键因素。良好的制度环境可以有效监督和制约企业并购行为的发生,降低非理性并购行为发生的概率,从而减少商誉泡沫。整体而言,良好的制度环境能够优化并购行为,如事前选择合适并购对象,事中、事后提供制度与资源保障,从而提高并购效率,并且能够优化并购后的资源整合。从投资结构来看,良好的制度环境提供的产权保护以及资源便利,对并购后的实体投资和研发投入促进作用更大,表现出更强的企业金融化抑制效应。

为检验制度环境的调节效应,采用市场化指数、市场中介组织发育和法律制度环境指数来衡量企业所处地区的制度环境。当市场化指数、市场中介组织发育和法律制度环境指数高于平均值时,则认为外部制度环境较好;反之,则认为外部制度环境不好。回归结果见表10,在市场化指数高组,并购商誉回归系数为-0.1031,且在1%的水平上显著;在市场化指数低组中,并购商誉(Gw)回归系数虽然为-0.0310,但是显著性水平下降为10%;组间系数差异卡方检验的Chi2值为18.73(p=0.0000),表明并购商誉对企业金融化的影响在两组之间存在差异。在法制水平高组,并购商誉(Gw)回归系数为-0.1139,且在1%的水平上显著;在法制水平低组中,并购商誉(Gw)回归系数虽然为-0.0289,但是显著性水平下降为10%;组间系数差异卡方检验的Chi2值为 27.65(p=0.0001),表明并购商誉对企业金融化的影响在法制水平不同的两组样本之间存在差异。因此,从反映外部制度环境的两个维度回归结果表明,与外部制度环境较差的地区相比,并购商誉对企业金融化的抑制作用在外部制度环境较好的地区更显著。

六、结论与启示

(一)结论

本文以2009-2019年我国沪深A股非金融与房地产类上市公司为研究对象,理论分析与实证检验了并购商誉对实体企业金融化的影响。研究发现,并购商誉具有抑制企业金融化的效应,运用面板回归、解释变量滞后一期及两期、更换核心变量衡量方法及不同匹配方法、匹配样本回归等稳健性检验,结论仍成立。利用中介效应进行的机制检验表明,增加实体投资与研发投入是并购商誉降低金融投资的主要路径。制度环境的调节效应分析显示,良好的制度环境能够强化并购商誉对企业金融化的抑制效应,即在市场化程度和法制水平越高的环境下,并购商誉的企业金融化抑制效应更显著。

(二)启示

第一,全面评价商誉的经济效应。将并购商誉、实体投资、金融资产投资纳入统一分析框架后发现这些投资之间存在替代效应,并且较高并购商誉能够激励企业注重长期发展,增加实体投资、研发投入而抑制金融投资,为对商誉普遍质疑中全面评价其影响提供新视角。第二,控制商誉的度。虽然并购商誉能够降低企业金融化水平,但企业不能盲目并购引发超额商誉而成为未来经营负担。因此,政府应加强监管,引导企业合理配置资产,更好发挥金融支持实体经济发展的作用。第三,政府应持续推进市场化建设。良好的制度环境是优化企业投融资行为的保障,政府应持续推进市场化建设与法制建设,优化营商环境,为企业高质量发展提供支持。

参考文献:

[1] 傅超, 王靖懿, 傅代国. 从无到有,并购商誉是否夸大其实?——基于A股上市公司的经验证据[J]. 中国经济问题, 2016,(6):109-123.

[2] Li, K. K., Sloan, R. G.. Has Goodwill Accounting Gone Bad? [J]. Review of Accounting Studies,2017,22(2):964-1003

[3] 蒋尧明, 杨李娟. 并购商誉会影响审计收费吗[J]. 当代财经, 2020,(8):128-138.

[4] 杨威, 宋敏, 冯科. 并购商誉、投资者过度反应与股价泡沫及崩盘[J]. 中国工业经济, 2018,(6):156-173.

[5] 朱郭一鸣, 王婉婉, 凌运.并购商誉与企业技术创新[J]. 科研管理, 2021, (2):77-87.

[6] 董竹,张欣.超额商誉对企业创新的影响研究[EB/OL].https://kns.cnki.net/kcms/detail/12.1288.f.20210415.1718.012.html.

[7] Duchin, R.,Gilbert, T.,Harford, J. ,Hrdlicka, C. Precautionara Savings with Risky Assets: When Cash is not Cash[J]. The Journal of Financs, 2017 , 72(2): 793-852.

[8] 杜勇, 謝瑾, 陈建英. CEO金融背景与实体企业金融化[J]. 中国工业经济, 2019,(5):136-154.

[9] 杜勇, 王婷. 管理者金融危机经历影响企业金融化水平吗?——基于中国上市公司的实证研究[J]. 商业经济与管理, 2019,(8):58-71.

[10] 宋军, 陆旸. 非货币金融资产和经营收益率的 U 形关系——来自中国上市非金融公司的金融化证据[J]. 金融研究, 2015,(6):111-127.

[11] 黄贤环, 王瑶. 集团内部资本市场与企业金融资产配置:“推波助澜”还是“激浊扬清”[J]. 财经研究, 2019 ,(12):124-137.

[12] 赵彦锋,王桂祯,胡著伟.多个大股东能抑制实体企业金融化吗?[J].现代财经(天津财经大学学报),2022,(1):81-99.

[13] 黄蔚, 汤湘希. 合并商誉对企业绩效的影响——基于盈余管理和融资约束中介效应的分析[J]. 山西财经大学学报, 2019,(12):93-106.

[14] 黄子建, 黄辉. 债券评级考虑了商誉吗?——基于企业商誉变化的证据[J]. 投资研究, 2020.

[15] 徐经长, 张东旭, 刘欢欢. 并购商誉信息会影响债务资本成本吗?[J]. 中央财经大学学报, 2017,(3):109-118.

[16] 张安军. 市场竞争、并购商誉与投资效率[J]. 云南财经大学学报, 2020,36(02):74-88.

[17] 马亚红. 并购商誉、市场化程度与公司股利政策[J]. 哈尔滨商业大学学报(社会科学版), 2020,(4):46-61.

[18] 郑海英, 刘正阳, 冯卫东. 并购商誉能提升公司业绩吗?——来自A股上市公司的经验证据[J]. 会计研究, 2014,(3):11-17.

[19] 郭雪萌, 余瑞娟. 商誉能否反映企业超额收益能力[J]. 北京交通大学学报(社会科学版), 2016, (1):87-97.

[20] Bostwick E D, Krieger K, Lambert S L. Relevance of Goodwill Impairments to Cash Flow Prediction and Forecasting[J]. Journal of Accounting, Auditing & Finance, 2016,31(3):339-364.

[21] 魏志华, 朱彩云. 超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释[J]. 中国工业经济, 2019,(11):174-192.

[22] 彭俞超, 黄志刚. 经济“脱实向虚”的成因与治理:理解十九大金融体制改革[J]. 世界经济, 2018, (9):3-25.

[23] 闫海洲, 陈百助. 产业上市公司的金融资产:市场效应与持有动机[J]. 经济研究, 2018,(7):152-166.

[24] 李文贵, 邵毅平. 创始人管理、企业金融化与主业发展[J]. 财贸研究, 2020:1-12.

[25] 赵彦锋. 实际控制人境外居留权会加剧实体企业金融化吗?[J]. 中南财经政法大学学报, 2021,(2):65-78.

[26] 李馨子, 牛煜皓, 张广玉. 客户集中度影响企业的金融投资吗?[J]. 会计研究, 2019,(9):65-70.

[37] 顾雷雷, 郭建鸾, 王鸿宇. 企业社会责任、融资约束与企业金融化[J]. 金融研究, 2020,(2):109-127.

[28] 彭俞超, 韩珣, 李建军. 经济政策不确定性与企业金融化[J]. 中国工业经济, 2018,(1):137-155.

[29] 郭胤含, 朱葉. 有意之为还是无奈之举——经济政策不确定性下的企业“脱实向虚”[J]. 经济管理, 2020 ,(7):40-55.

[30] 张春鹏, 徐璋勇. 市场竞争:“拦路虎”还是“助推剂”——技术异质性企业“脱实向虚”的证据[J]. 财经科学, 2019,(8):1-13.

[31] 陆蓉, 兰袁. 中国式融资融券制度安排与实体企业金融投资[J]. 经济管理, 2020,(8):155-170.

[32] 杜勇, 邓旭. 中国式融资融券与企业金融化——基于分批扩容的准自然实验[J]. 财贸经济, 2020,41(2):69-83.

[33] 杨筝, 王红建, 戴静, 等. 放松利率管制、利润率均等化与实体企业“脱实向虚”[J]. 金融研究, 2019,(6):20-38.

[34] 马思超, 彭俞超. 加强金融监管能否促进企业“脱虚向实”?——来自2006—2015年上市公司的证据[J]. 中央财经大学学报, 2019,(11):28-39.

[35] Nelson R H. The Momentum Theory of Goodwill[J]. The Accounting review, 1953,28(4):491-499.

[36] Akkemik K A, Özen Ş. Macroeconomic and institutional determinants of financialisation of non-financial firms: Case study of Turkey[J]. Socio-economic review, 2014,12(1):71-98.

[37] Lev B, Zarowin P. The Boundaries of Financial Reporting and How to Extend Them[J]. Journal of Accounting Research, 1999,37(2):353-385.

[38] 吕长江, 张海平. 股权激励计划对公司投资行为的影响[J]. 管理世界, 2011,(11):118-126.

[39] 田利辉, 王可第. “罪魁祸首”还是“替罪羊”?——中国式融资融券与管理层短视[J]. 经济评论, 2019,(1):106-120.

[40] 温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, (5):731-745.

[41] 闫华红, 王亚茹. 管理层权力、法制环境与企业并购商誉[J]. 财政研究, 2020,(8):118-128.

[42] 杜勇, 张欢, 陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制[J]. 中国工业经济, 2017,(12):113-131.

[43] 彭俞超, 倪骁然, 沈吉. 企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J]. 经济研究, 2018, (10):50-66.

猜你喜欢

中国集体经济(2019年5期)2019-03-13 13:08:00

科技经济市场(2018年3期)2018-06-19 12:09:10

商情(2018年9期)2018-03-29 09:01:38

大经贸(2018年12期)2018-02-20 14:45:10

中国科技博览(2017年29期)2017-09-09 06:39:36

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

智富时代(2016年12期)2016-12-01 13:39:37

中国市场(2016年29期)2016-07-19 03:49:08

商(2016年17期)2016-06-06 14:41:12