基于收益法的无形资产评估结果不确定性分析

2022-06-14 02:33:50■陈静熊袁

中国资产评估 2022年5期

■陈 静 熊 袁

(1.文华学院,武汉 430074;2.武汉顺海资产评估有限责任公司,武汉430060)

无形资产由于不能单独发挥作用,且具有共益性、独有性、累积性及复制无效等特性,使得无形资产的市场化程度较低。而随着知识经济的日益繁荣,越来越多的无形资产需要价值评估,在无形资产市场化程度较低的环境中,如何评估出无形资产合理的价值是比较困难和复杂的评估问题。一般的无形资产评估适宜采用收益法评估,但是收益法评估出来的结果会受收集的数据是否全面、收入预测的可实现性、评估人员选取的参数是否合理等因素的影响,导致评估结果具有较强的不确定性。如何对评估结果进行再分析,获得一个更合理的评估值是本案例深入讨论的问题。

一、理论陈述

(一)敏感性分析

敏感性分析多用于项目的可行性研究和项目评估,是分析项目投资、成交价、成本、产量以及工期等主要变量发生变化时,导致项目经济效益的主要指标发生变动一种分析方法,一般的分析指标包括:项目内部收益率、净现值、投资回收期等。通过敏感性分析,要在诸多的不确定因素中,找出对经济效益指标反应敏感的因素,并确定其影响程度,计算出这些因素在一定范围内变化时,有关效益指标变动的数量,从而建立主要变量因素与经济效益指标之间的对应定量关系。敏感度分析一般使用的是单因素敏感性分析,在其他变量不变的前提下,选择某一项变量作为不确定因素,对所选定的需要进行分析的不确定性因素,按照一定的变化幅度,如±5%,±10%等,改变其数值,然后计算出这种变化对经济评价指标的影响数值,并将其与该指标的原始值相比较,从而得出该指标的变化率,可用公式表示:

依次计算出每一个变量引起的经济评价指标的变动率,把所有的变动率进行对比,对引起经济评价指标变动率大的因素即为最敏感因素。

(二)期望值理论

期望值理论是美国耶鲁大学教授、心理学家弗罗姆(V.Vroom)首先提出的。弗罗姆的基本观点是人之所以能够积极地从事某项工作,是因为这项工作或组织目标会帮助他们达成自己的目标,满足自己某方面的需要。运用在数学上,期望值也称数学期望,指一个人对某目标能够实现的概率估计,即:一个人对目标估计可以实现,这时概率为最大(P=1);反之,估计完全不可能实现,这时概率为最小(p=0)。而大部分期望是随机事件的各种变量与相应概率的加权平均值。不确定因素可能发生的变化值为随机变量,其出现的可能性大小为随机变量的概率。一系列随机变量所发生的概率排序成为概率分析,一个事件发生的全部概率分布的总和为1,期望值就代表了不确定因素在实际中最可能出现的数值。

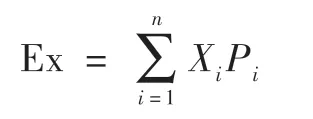

随机变量可分为离散型随机变量和连续性随机变量。离散型随机变量是指事件发生的可能性变化为有限次数,并且每次发生的概率值为确定的随机变量。其期望值计算公式为:

式中:E(x)——期望值

Xi——随机变量值

i——随机变量的序数,等于1,2,3,…,n

P——随机变量发生的概率

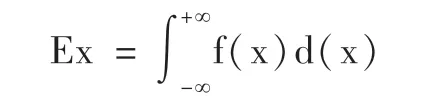

连续型随机变量是指事件发生的可能变化在有限的区间内可以无限次数且其概率的总和为1 的随机变量。其期望值计算公式为:

式中:f(x)——随机变量的变化函数

得出评估结果后,将引用上述两点理论,做敏感性分析及期望值的测算,结合评估实务操作,最终得出区间性评估结果及相关可实现概率。

二、应用示例

(一)案例基本情况

A 公司拟与B 公司共同投资组建C 公司,公司注册资本200 万元,为专业制作某电子运输设备(系列产品)。根据出资协议,A 公司以技术出资;B公司以货币资金出资。B 公司要求引入评估公司对该项出资技术进行价值评估,要求评估报告在明确具体评估值后,给出区间评估的结果及实现概率。

本次评估对象和范围为一项专有技术,且该专有技术为拟组建公司的唯一核心生产技术。根据评估人员收集的可行性研究报告表明,该拟组建公司与拟定评估基准日已具备生产能力,未来五年的收入预测分别为1 000 万元、1 200 万元、1 500 万元、1 800 万元及2 000 万元。经评估人员收集相关市场材料及与投资人的沟通访谈,了解到该专有技术已经在原工厂实施运作,根据原公司已有客户及拟组建公司的生产规模,认定预测收入能够实现。折现率16%,技术使用提成率2.17%,所得税税率25%。

计算该专有技术的评估值,计算过程略,具体见表2-1。

表2-1 采用专利提成率法计算表 (单位:万元)

因此,该专有技术评估值=14.03+14.51+15.64+1 6.18+15.50=75.86(万元)

(二)对评估过程的分析

该项资产评估主要使用的收益法,影响评估结果的参数主要有预期收益、折现率以及获益年限三项指标。

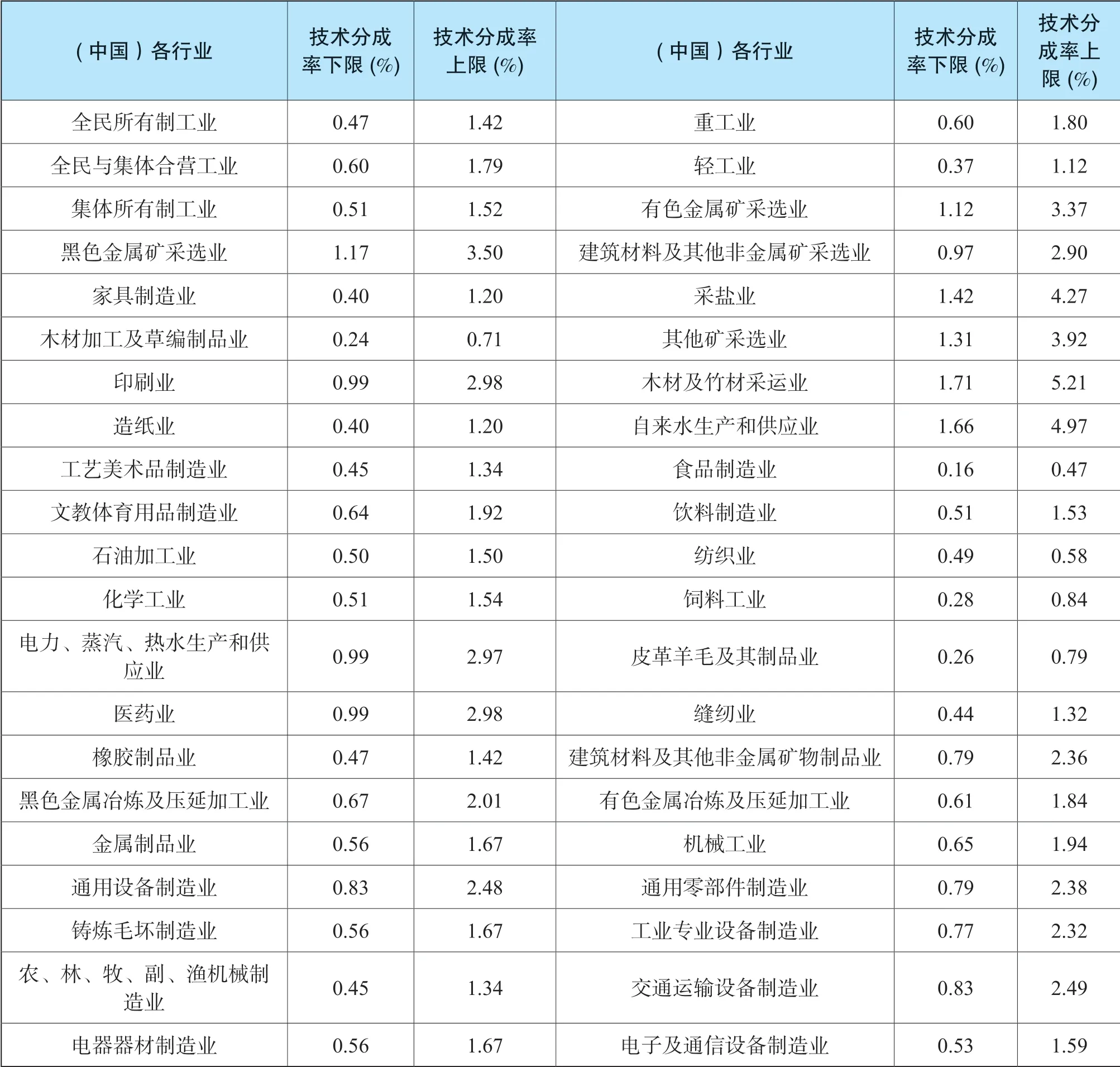

首先,由于无形资产不能单独获利,必须与其他资产共同发挥作用,即需要从使用无形资产获得的权益中分离出无形资产获取的预期收益,以上案例使用了提成率法,即用“收入预测×提成率”,这里的收入预测需要评估人员通过技术、市场、资产结构等方面去分析判断得出的,受到评估人员的经验和收集的数据有限的影响,结果具有一定的主观性和不确定性。同时,提成率一般会参考国内外的统计数据,一般的数据均为一个区间值,如上例中电力行业的无形资产提成率为0.99%-2.97%(见表2-2),在具体计算时,取值2.17。这个取值也是评估人员根据自己的经验进行判断后选择的数值,同样具有不确定性。

表2-2 各行业无形资产销售收入提成率

其次,无形资产收益折现率的估计,需要对无形资产转化形成的产品和服务的市场风险、技术风险、经营风险、财务风险等特有风险的判断及量化,具有较强的不确定性。

第三,无形资产收益年限也需要进行判断估计。

综上,由于无形资产独有性及市场化程度低,这些参数的估计大都没有源于有效市场的参考信息。因此,在评定估算中有较多和较大的不确定性,对评估结果的合理性判断带来了困难。而从本案例来说,无形资产的收益年限只计算5年,应该是充分考虑的无形资产的先进性以及合同约定的限制,因此不考虑其影响力。故本案例选取的不确定性因素为收入预测、提成率以及折现率三项。

(三)对评估结果的不确定性分析

1、敏感性分析

收入预测、提成率以及折现率三个可变因素在初始值的基础上按±10%的变化幅度变动,计算相对应的评估结果的变化情况,得出结果如表2-3所示。

表2-3 敏感度分析表

由表2-3 可以看出,在各个变量因素变化率相同的情况下,收入和提成率的变动情况是一致的,每变动±1%,评估结果变动幅度为-1% ~1.13%,而折现率每变动±1 %,评估结果变动幅度为-0.41%~0.44%。

综上分析,收入与提成率相对来说对评估结果敏感度较高,该评估值受收入及提成率因数影响较大。比较收入和提成率发生变化的可能性,一般情况下,未来收益的预测发生变化的概率较大,很多因素是不可控的;而提成率受当事人双方的谈判技巧影响,会有一定的变动区间,但是变化是可控的。因此,评估结果的使用者在参考评估结果时,应重点关注收入情况,一旦影响环境发生较大的变化时,需要对评估结果进行相应的变动。同时在后期风险预防中应关注收入的实现等相关问题并设计相关保证收入实现的风险防范措施。

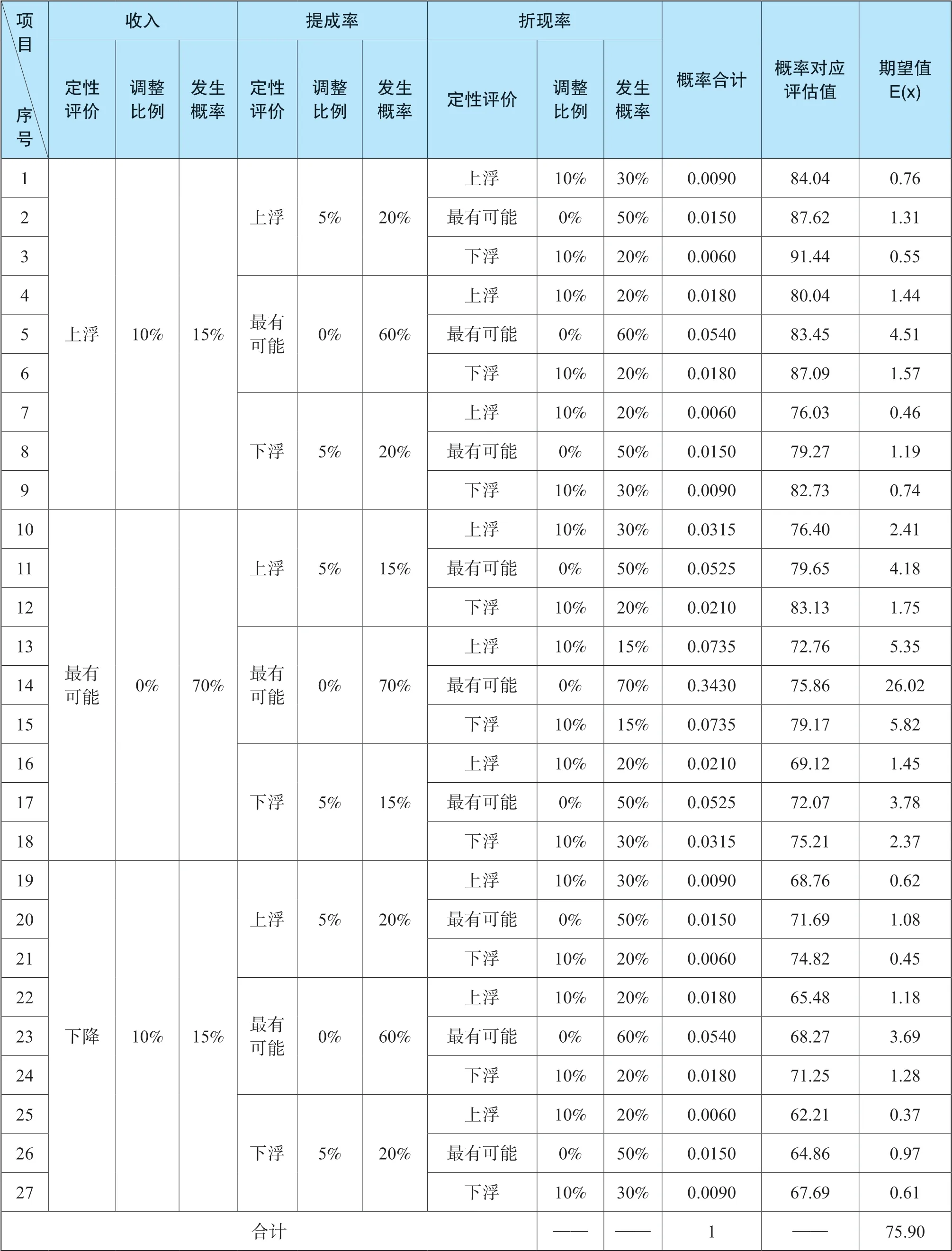

2、期望值分析

期望值分析依旧可以选择以上三个不确定因素来分析。设定不确定因素变化情况及发生概率,各事项发生概率及评估值,加权评估值计算见表2-4。

表2-4 期望值计算一览表

标准方差的求取过程

=5.02(万元)

在进行概率分析中,一般可根据期望值与标准方差确定其有效益水平及获得这一水平的可能性:

E(x)±σ 的可能性为68.27%;

E(x)±2σ 的可能性为95.49%;

E(x)±3σ 的可能性为99.73%。

故,该项目评估的区间值及区间概率为:

70.87 万元~80.92 万元的可能性为68.27%;

65.85 万元~85.94 万元的可能性为95.49%;

60.83 万元~90.96 万元的可能性为99.73%。

变异系数U 为:

5.02÷75.90=0.0661

以上计算结果表明,评估值75.86 万元的实现在可能性为68.27%区间范围内,对于非技术投资方,建议将技术出资额控制在70.87 万元以下,具有较高的可实行性。

三、结论

本文通过对无形资产常用的基本方法——收益法的相关基本参数取值全过程进行追溯和分析,发现未来的收入预测、无形资产提成率以及折现率三项因素的取值由于受到收集的数据全面与否、评估人员的经验等因素所限,会影响无形资产最终评估值。

再通过敏感性分析得出收入预测对评估结果的影响最大,而通过期望值分析得出70.87 万元为更合理的评估结果。在评估实务中,如果评估人员在报告中给出评估结论的同时,对评估结果进行敏感性分析和期望值分析,最终得出区间评估结果,有利于报告使用人更为理性的使用评估结果。同时,根据这一方法,评估人员也能够通过可实现程度的概率评价,分析出更合理的评估结果。

本文提出对无形资产评估结果“再评估”的概念,对获取无形资产合理的评估结果提供了一种技术解决思路,该技术思路中评估结果敏感性分析、期望值分析等技术要点也可以推广用于评估计算中当评估参数不确定因素较多或较大的情形,如用收益评估其他资产及市场法、成本法的评估应用中。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05 06:49:10

中学生数理化·中考版(2021年6期)2021-11-22 07:52:30

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

石油沥青(2018年4期)2018-08-31 02:29:40

中国有色金属学报(2018年2期)2018-03-26 07:58:26

妈妈宝宝(2017年4期)2017-02-25 07:00:58

焊接(2016年1期)2016-02-27 12:55:37

新闻传播(2015年8期)2015-07-18 11:08:24

肿瘤预防与治疗(2014年2期)2014-11-24 08:56:50