数字化转型与资产评估增值率

——基于文本分析方法的经验证据

2022-06-14 02:33王田力商玉杰胡思琪李梦南

中国资产评估 2022年5期

■李 昂 王田力 商玉杰 胡思琪 李梦南

(首都经济贸易大学财政税务学院,北京100070)

一、引言

党的十九大以来,党中央和国务院高度重视数字经济的发展,实体经济发展和创新驱动发展的内容。随着5G+、人工智能、区块链、云计算和大数据等新一代信息技术的持续创新带来社会性变革的同时也为企业的发展注入了新的活力。而这一变革趋势下的中国企业能否充分利用数字化建设构建适配自身禀赋特征的转型战略,成为当下数字经济高质量发展的重大课题。在第四届数字中国建设峰会上,中国信息通信研究院发布了《中国数字经济发展白皮书(2021)》。统计数据显示,我国数字经济规模由2005年的2.6 万亿元跃升至2020年的39.2 万亿元。2020年在新冠肺炎疫情冲击和全球经济下行叠加影响下,我国数字经济依然保持9.7% 的高位增长,是同期GDP 名义增速的3.2 倍多,成为我国稳定经济增长的关键动力。因此,如何有效推动数字经济产业对中国高质量发展,成为近年来政府和社会各界广泛讨论的行动议题。那么,数字经济是否也影响了资产评估行业呢?根据《“十四五”时期资产评估行业发展规划》报告阐明要加快推进行业数字化转型,全面提升资产评估行业信息化水平及服务能力,数字化转型将为评估行业带来新的发展契机。这就要求评估机构抓住时代发展机遇,促进高水平、高质量的数字化资产评估建设,度量企业数字化转型脉络,全面提升资产评估行业信息化水平及服务能力。

鉴于此,本文以企业数字化转型视角出发,分析企业数字化转型与资产评估增值率的关系,探究不同情况下,数字化转型对资产评估增值率的影响,以增进学者和资产评估实务工作者对数字化转型与资产评估增值率关系的理解。

二、理论分析与假说提出

数字化转型对于资产评估值的作用机制主要表现在以下两个方面:

第一,数字化转型可以提升企业内在价值,从而提高资产评估增值率。

企业数字化转型可以对海量的历史数据进行生产、采集、分析、应用从而发掘数据信息背后的潜在价值( Farboodi,2019)。其次,利用数字技术来拓宽企业销售渠道和分销渠道,如企业借助网购平台或社交媒体与消费者建立更为效率的联系(Hansen 和Sia,2015),从而提升企业的生产效率和经营效率,并且可能带给企业潜在的获利能力与成长性,提升企业内在价值,从而资产评估增值率有可能会提高。

第二,数字化转型可以降低企业风险,从而提高资产评估增值率。

企业实施数字化转型可以更为有效地抓取内部管控信息,将生产模式由规模生产向定制化生产转变,同时使整个业务流程日趋透明,有利于缓解企业的信息不对称程度,提高信息透明度(祁怀锦,2020)。这些转变将提高企业的治理水平。在面临数字经济的背景下,企业可以在利用内部信息提高治理水平的同时,也可以向外界投资者传递企业内部运营状况的信息,从而在一定程度上缓解了信息不对称所导致的配置效率低下的问题。这不仅提升企业自身资源的配置效率和管理水平,而且也能够吸引外部的优质资源投入,充足的资源投入也会为企业价值的提升奠定较良好的基础(张永珅,2021),从而资产评估增值率有可能会提高。综上所述,提出假设1。

假设1:企业的数字化转型程度与资产评估增值率正相关。

三、样本数据与研究设计

(一)数据来源

本文以我国资产评估案例作为研究对象,采用年报文本分析法和年报财务数据相结合的方法探讨企业数字化转型对资产评估增值率的影响。本文的研究样本时间段为2013—2020年。在数据来源方面,企业数字化转型所使用的年报文本来自于沪深交易所官网,企业价值指标及其他相关财务数据均来自万得(WIND)数据库、国泰安(CSMAR)数据库,资产评估增值率来自于国泰安数据库。

为了确保研究结论的可信度,沿循既有的实证研究惯例,进一步对研究样本进行筛选。第一,剔除所有金融类公司;第二,对研究样本时期内有过ST 特殊处理、退市等非正常上市状态的公司样本进行剔除;第三,剔除了相关变量缺失的公司。我们最终得到3 943 个观测样本。为了减缓样本异常值的潜在扰动,我们对计量检验所涉及的所有连续型变量按1%和99%水平进行缩尾处理。

(二)变量设计

1.因变量

本文借鉴李小荣等(2018)、翟进步等(2019)的研究,以资产评估增值率(ZZL)作为因变量。具体公式如下:

2.自变量

根据企业数字化转型的定义,本文借鉴张叶青等(2021)、易露霞等(2021)的研究,以文本分析法对上市公司财务报告披露的有关数字化转型的词出现的频率来度量企业的数字化水平。具体地,当出现“电子商务”、“大数据”、“物联网”、“云计算”、“人工智能”等相关词频,统计出每个关键词在特定年份的年报中的出现次数,并进行加总处理,得到企业数字化转型的指标(DTC),为确保筛选的准确性,本文还对筛选出的明细项目进行了手工复核。其他变量定义见表1。

表1 变量定义表

续表

(三)模型设计

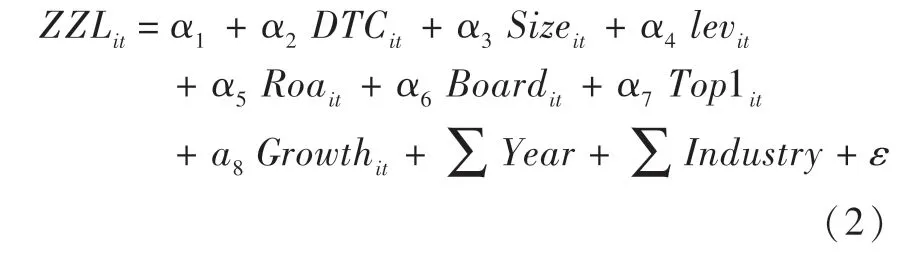

为验证数字化转型对资产评估增值率的影响,本文构造如下实证研究模型(2),以此验证假设1。

在基准回归模型中,因变量为增值率(ZZL);核心自变量为企业数字化转型(DTC),其余为控制变量;ε 为随机误差项;同时,为避免回归结果受到不可观测的宏观因素和行业特性的影响,本文还控制了年份固定效应(Year)和行业固定效应(Industry)。

四、实证分析

(一)描述性统计

从表2 的描述性统计可以看出资产评估增值率(ZZL)的均值-0.004,中位数-1.449,标准差8.925,最大值与最小值差别较大,说明我国资产评估值存在一定差异,其中非金属矿物制造业与软件信息服务业整体资产评估增值率偏高。其原因是,非金属矿物制品业具有高成长性和利润积累能力高的双重特点,需要大量的资金进行研发投入,而软件信息服务业中无形资产占比较大。数字化转型(DTC)的均值为1.432,中位数为1.099,说明较多的上市公司开展的数字化转型程度高。主要的控制变量,资产(Size)的均值为 22.506,负债率(Lev)的均值为 0.481,董事会规模(Board)均值为8.633,第一大股东的持股比例(Top1)的均值为34.289,总资产收益率(Roa)的均值为0.035,企业成长能力(Growth)的均值为0.353,主要控制变量的均值和现有文献基本一致。

表2 描述性统计

(二)相关性分析

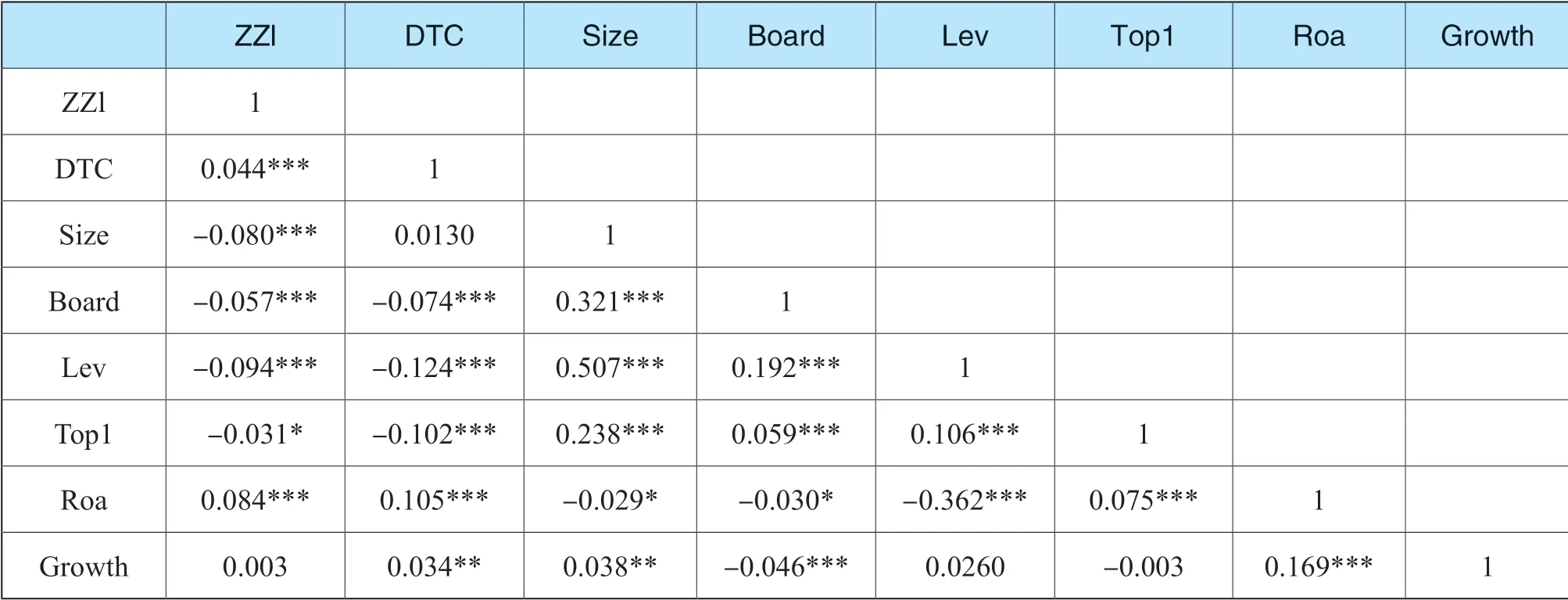

表3 是主要变量的相关系数矩阵。从表3 可以看出,数字化转型与资产评估增值率在1%的统计水平上显著且正相关,表明,公司发生数字化转型后,资产评估增值率提高。其次,从控制变量和因变量之间的相关系数和显著性看,企业规模、企业负债、盈利能力、第一大股东持股比例、董事会规模均与资产评估增值率显著相关。最后,从控制变量的相关系数来看,大部分的变量之间的相关系数都小于0.5,所以本文基本上排除多重共线性对结果的影响。

表3 相关系数矩阵

(三)回归结果

为了研究企业数字化转型对资产评估增值率的影响,本文利用模型(2)进行了多元回归检验,为了使回归结果更加稳健,控制了行业和年份的固定效应并做了稳健异方差处理后进行回归。回归结果如表4所示。第(1)列报告了采用 OLS 回归后企业数字化转型对资产评估增值率的影响,回归结果表明,数字化转型 DTC 的系数为 0.284,在1%水平上显著正相关。第(2)列报告了加入控制变量后的企业数字化转型对资产评估增值率的影响。回归结果表明,数字化转型 DTC 的系数为 0.191,在 10%水平上显著正相关。第(3)列报告了加入控制变量以及行业年份固定效应后的企业数字化转型对资产评估增值率的影响,并在此基础上进行了稳健异方差处理。回归结果表明,数字化转型 DTC 的系数为0.374,在 1%水平上显著正相关。结果表明企业实施数字化转型能够显著促进企业价值,从而导致资产评估增值率提升,实证结果支持了假设 1。

表4 回归结果

续表

五、内生性处理与稳健性检验

(一)内生性检验

本文考查了数字化转型对资产评估增值率的影响,其研究结果可能存在以下内生性问题的干扰。首先是,本文的研究样本只保留了评估项目为股东全部权益与净资产的评估值,存在样本选择性问题,因而会造成样本选择偏差。其次是,数字化转型与资产评估价值可能存在潜在的反向因果关系,针对上述两类内生性问题分别采用倾向得分匹配(PSM)方法、滞后因变量回归法方法进行处理,检验结果如表5 至7所示。

表5 倾向得分匹配分析结果

表6 倾向得分匹配平衡性检验

续表

在采用倾向得分匹配(PSM)方法弱化样本选择偏差时,参考张永珅等(2021)、陈宇峰等(2021)的研究首先按照企业是否有数字化转型将样本企业分为两组,有数字化转型的作为实验组(PSMD=1)和无数字化转型的作为控制组(PSMD=0),构造匹配样本。接着以上文的控制变量作为协变量计算倾向得分,随后采用核匹配,如表所示,匹配结果满足倾向得分匹配的“平衡性假设”与“平衡性检验”。结果如图表7 的(1)所示,数字化转型(DTC)的系数为 0.368,在1%水平上显著正相关。其次,为了进一步缓解内生性问题,本文将评估增值率滞后一期进行回归,回归结果如表7所示,第(2)列报告了回归结果,数字化转型(DTC)的系数为 0.460,在5%水平上显著正相关。依然支持原假设,说明企业进行数字化转型会提升资产评估增值率,这与前文分析结论保持一致。

表7 内生性检验

续表

(二)稳健性检验

为了提升本文核心结论的稳健性和有效性,本文从多个角度进行了稳健性检验。

第一,变更因变量,采用资产评估增减值与调整后账面价值或账面价值的比值作为衡量资产评估增值率的方法。第二,变更自变量,为了排除词频在特定公司或行业特质性的干扰,剔除了出现词频最高的关键词,其次,剔除数字化指标中的行业趋势,将数字化转型的指标减去当年所在行业的均值,从而排除了“行业-年份”层面上带来的偏差。第三,变更固定效应,采用更为严格的固定效应行业-年份来减弱内生性的干扰。相关检验结果表明,原有的回归结论依旧保持着高度的稳健,这表明数字化转型在提高资产评估增值率的作用上是具有普遍意义的,这也为本文核心结论提供了证据支持。

稳健性检验表

六、拓展性分析

(一)产权性质

前文已经验证了数字化转型可以提高资产评估增值率。但是我们对数字化转型对资产评估增值率的影响渠道还存在认知上的不足。因此,本文将从企业特征视角展开异质性检验。除此之外,本文还基于评估机构在方法选择的差异性展开研究,详细的实证回归结果参见表8-9。

表8 按照产权性质分组

表8 从企业产权性质差异的视角分析企业数字化转型对资产评估增值率的影响。研究发现,数字化转型显著提升非国有企业的资产评估增值率,相比之下,数字化转型对国有企业的资产评估增值率的影响并不明显。本文认为对此可能的解释是,首先,在经营理念方面,非国有企业更加注重经济利益的增长,而国有企业作为政府的延伸,则更加注重政策与社会目标。因此,数字化转型对非国有企业的企业价值影响更甚,从而对非国有企业的资产评估增值率的影响更甚。其次,从并购交易的角度来看,非国有企业在并购交易活动中获得的溢价会高于国有企业。因此,当企业发生数字化转型时,非国有企业的资产评估增值率提升的更多。

(二)评估方法的选择

表9 从评估机构方法选择差异的角度分析了企业数字化转型对资产评估增值率的影响。研究发现,资产评估师采用收益法时,数字化转型对资产评估增值率的影响更甚,相比之下,数字化转型对采用其他方法的影响并不明显。对此可能的解释是,企业数字化转型可以提升企业的经营效率和业绩提升以及销售渠道(易露霞等,2021;Hansen 和Sia,2015),从而促进企业价值的提升。其次,进行数字化转型可以提高企业信息透明度,降低企业风险,这有助于提升企业未来收益与降低经营风险。当评估方法为收益法时,评估机构与评估师对企业的未来收益和未来风险较为关注,企业数字化转型所产生的价值更易被发觉。因此,当资产评估师采用收益法时,企业数字化转型对资产评估增值率影响更甚。

表9 按照评估方法分组

七、结论

本文主要研究了数字经济背景下企业数字化转型对资产评估增值率的影响,并深入探讨了企业的产权性质、资产评估师的方法选取对两者关系的影响。本文研究发现,企业的数字化转型后,企业价值提升,从而使得资产评估增值率提高。当评估对象为非国有企业时,数字化转型对资产评估增值率影响更甚。当评估方法为收益法时,企业数字化转型对资产评估增值率影响更甚。希望上述研究为进一步优化企业数字化管理、提升投资者投资效率和提高企业价值提供帮助。

猜你喜欢

英语文摘(2022年4期)2022-06-05

中国核电(2021年3期)2021-08-13

纺织科学研究(2021年6期)2021-07-15

航天工业管理(2020年4期)2020-06-16

英语文摘(2019年9期)2019-11-26

中国外汇(2019年20期)2019-11-25

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

商周刊(2018年19期)2018-10-26

人大建设(2018年5期)2018-08-16