筹资与长期护理:广州市医养结合的筹资模式优化研究

2022-06-11 19:32汤耀平胡旭莹

社会工作与管理 2022年2期

关键词:医养结合

汤耀平 胡旭莹

摘要:随着老龄化进程的深化,建立和优化医养结合筹资模式势在必行。日本、美国、德国均采用长期护理养老模式,但筹资模式各不相同。我国北京、上海、青岛的长期护理筹款模式亦不尽相同。目前广州市医养结合筹资模式存在医疗保险支持不足、筹资主体缺乏多元性、非公办机构难以享受优惠、未设置不同筹资标准等问题。建议强化政府职责,完善医养结合的法律法规,吸引更多社会力量参与医养结合;规划各项优惠政策,在政策上对民营和公办医养机构一视同仁,并通过免税降费等方式鼓励非政府组织慈善捐助;运用财政、税收、金融等方式,让政府与个人、非政府组织、企业共担医养结合的筹资责任;设计不同的筹资模式,优化具有广州特色的医养结合筹资模式。

关键词:筹资模式;长期护理;医养结合

中图分类号: C916 文献标识码: A 文章编号:2096–7640(2022)02-0061-09

2013年,我国首次出台了“医养结合”相关的政策文件,中共十九大报告释放了“积极推进医养结合,加快发展老龄事业和产业,积极应对人口老龄化”的信号,党和国家高度重视医养结合养老服务体系建设。国外没有明确的“医养结合”概念界定,但有类似的“长期护理服务”。本文以日本、美国和德国的长期护理制度以及我国北京、上海、青岛等城市的医养结合服务为参照,借鉴其筹资经验,优化广州特色的医养结合筹资模式。

一、国外长期护理养老模式

(一)日本模式

20世纪70年代,日本就已经步入老龄化社会,很多长期无人照顾的孤寡老人涌入医院,挤占了医疗资源。日本政府针对其严峻的老龄化形势,相继出台了《老年人保障法》和“黄金计划”等法规政策。日本于2000年开始实行介护保险制度,这种介护保险属于社会保险,能为日本老龄人口的康护服务提供资金保障;在资金筹集方面,遵循着多元主体共同承担的原则,筹资责任由政府、社会保险、个人按照4.5∶4.5∶1的比例共同担负。[1]日本的长期护理模式中,90%的护理费用由介护保险负担,接受服务的个人承担余下的10%。首先,在介护保险金的筹集上,政府和社会保险均等担负责任,在政府筹资层面上,由国家、都道府县、市町村负担,比例为2∶1∶1。[2]在社会保险层面,介护保险制度规定日本40岁以上的公民必须参保介护保险,在参与长期护理保险的人员中,65岁及以上人员为第一号被保人,40至64岁人员为第二号被保人。被保险人缴纳的50%是由第一号被保人承担17%,第二号被保人承担33%。[2]其次,为了公平,个人除了要承担长期护理费用的10%,还需要承担一部分用于支付超过服务需求等级的费用,以及入住养老机构时产生的膳食费、住宿费等费用。

通过改革,日本建立了与居家护理相適应的养老服务设施,并逐步从“住院为主”的养老模式转为以保健及预防早期疾病为主的居家养老模式。[2]

(二)美国模式

20世纪40年代,美国就已经步入老龄化社会。但是,美国人口老龄化的发展速度十分缓慢,这给美国政府应对人口老龄化提供了充裕的时间。美国的长期护理体系以社会保障和商业保险为依托,属于混合型的长期护理模式,包括联邦政府和各州政府协同举办的医疗救助计划和医疗照顾计划,以及联邦政府和各州政府联合推行的医疗辅助计划和保障人数最广的商业保险。其中,社会保险提供的资金来源于政府补贴、企业和个人缴费,不同保障项目的资金来源也不尽相同。例如,美国的医疗辅助计划资金是由医疗保险和补充医疗保险构成。对于医疗保险,雇主和雇员共同承担缴费责任,各自承担缴费责任的50%;而对于补充医疗保险部分,筹资责任则由政府和保障人承担,其中政府承担74%的责任,保障人承担26%的缴费责任。[3]美国的商业保险是私有化的,故不享有财政补贴,保险资金来源于购买保单者的缴费和保险公司的理财经营。

(三)德国模式

20世纪90年代,德国就确立了长期护理相关制度,并率先将长期护理保险设立为独立险种。其在长期护理保险的筹资设计上,规定了所有医疗保险的参保人都需要参加长期护理保险。强制符合条件的参保人参保可以有效避免潜在参保人的逆向选择行为,稳定了长期护理保险的收入来源,确保了长期护理保险的可持续性。[4]截至2017年,德国长期护理保险制度社会缴费率为2.05%,财政补贴率近10年维持在0.53%,约占每年GDP的0.9%。[4-5]尽管长期护理保险的缴费率从1994年的1%上调到2017年的2.05%[4-5],但是德国的社会保障缴费率却没有明显变化。这是因为在提高长期护理保险缴费率的同时,养老保险和医疗保险的缴费率在降低。德国利用社会保障缴费率的结构性转移,达到既不提高社会保障缴费率,又提升了长期护理保险缴费率的目的,为长期护理保险的独立筹资创造可能。[6] 与此同时,德国长期护理保险制度还采用差异化费率的形式收缴保险金。德国长期护理保险的运行机制为现收现付制,当前保障人享受的待遇来自下一代保障人的缴费。但是随着低生育率的持续,如果下一代的缴费金额不能支撑长期护理保险的运行,那么当代人的护理待遇就无法兑现。因此,生育子女多的参保人对长期护理制度的贡献更大。从2005 年起,德国政府规定23岁以上没有孩子的雇员长期护理保险缴费率增加0.25%,[7]全部由雇员自己承担。

(四)日本、美国、德国模式的长期护理保险分析

1.筹资模式

从筹资模式层面看,日本、德国的筹资为现收现付模式,美国则为完全积累模式。现收现付制是下一代赡养当代的养老保险模式。日本、德国采用这种筹资模式在原则上不进行资金的积累,可能会降低居民储蓄,但能避免通货膨胀的困境。完全积累模式是当代人自行供养的养老模式,依靠当代保障人员进行养老资金的积累来满足自身对未来养老的需求,实质是指个体财富在一生中的代际内再分配,提高保障人的储蓄,保证保障人到需要购买长期护理服务时有自我保障能力。但是这种筹资方式受金融市场影响较大,金融市场的震荡起伏会影响到积累总额,风险较大。

2.筹资结构

从筹资结构层面看,美国的筹资结构要分为社会保险及商业保险两大类进行讨论,美国的社会保险资金是由个人、政府、雇主共同筹集;商业保险资金则由个人或雇主筹集。而日本和德国把雇主和保障人作为长期护理保险资金的主要来源。不过日本政府相对于德国而言,承担起了更多的筹资责任,在长期护理保险筹资责任上,日本政府财政负担了50%,剩余50%由雇主和个人承担。德国则规定筹资责任由雇主和雇员均摊,其中失业人员的筹资费用由失业险来负担,其他无就业人员的筹资责任都由个人自行承担。[8]

3.筹资方式

从筹资方式看,日本的长期护理保险筹资方式为强制缴费,强调缴费责任多元主体承担,体现出权利和义务相结合,个人成本意识较强。德国则采取征税方式,征税由于其规范性,既能保障资金的缴纳,又能节省管理费用,较好体现了公平性。[8] 美国的长期护理保险的筹资方式是自愿购买保险。究其原因,美国的长期护理保险具有明显市场属性,属于商业保险。医疗救助计划和医疗照顾计划只是保障美国的低收入人群,更多的中高产阶层人群则靠自己筹资解决长期护理费用问题。[9]美国的长期护理制度是西方自由主义福利思想的产物,突显了清晰的个人主义,体现了市场影响并推动长期护理保险发展。[3]

二、我国医养结合养老模式

2016年6月,国家卫生计生委、民政部联合发布《关于确定第一批国家级医养结合试点单位的通知》,确定了50个城区被规划为第一批国家级医养结合试点单位,其中包括青岛、北京海淀区等市区;[10]同年9月,《关于确定第二批国家级医养结合试点单位的通知》确定了40个市区医养结合试点,其中包括广州、深圳等市区,[11]力图构建长期护理保险体系,形成多元化的保险筹资模式,开展长期护理保险试点。[9]在国家政策的指引下,各试点城市开展了“医疗”和“护理”融合的医养结合服务。

(一)北京市长期护理保险制度

第七次全国人口普查数据显示,北京市即将成为中度老龄化城市。[12]北京市将长期护理保险作为“社会第六保险”[13],有利于合理配置医疗资源、减轻个人及其家庭负担。

北京市长期护理保险筹资方式是分区进行的。2016年,北京市海淀区出台了《海淀区居家养老失能护理互助保险试点办法》(以下简称《办法》)。根据《办法》,海淀区积极在基本公共服务中引入商业保险,探寻社会力量参与失能护理保险的方式,政府对提供长期护理保险的保险公司进行监管和补贴,并创新性地提出以户为单位参保的方式。《办法》中规定的保险公司每年七月,根据不同年龄段的收费标准基数不同,一次性收纳个人需缴保费的部分。而政府财政补助的部分,纳入次年部门预算,同时接受非政府组织和个人的财物捐赠。[14] 2020年國家统计局数据显示,北京市居民人均可支配收入为69434元,居民具有较高的经济能力来购买商业保险。[15]即便有较高的购买力和享有政府的财政补贴,北京市居民的人均年筹资水平的缴费负担仍然比大部分长期护理保险试点城市高了近20倍,给北京市海淀区长期护理保险带来了负面影响。[16]2020年,北京市石景山区被国家指定为长期护理保险扩大试点地区,石景山区与海淀区不同的是社会保险。石景山区建立长期护理社会保险制度,由个人、政府、单位共同筹资,筹资比例为2∶4∶4,同时也接受社会捐赠并以商业保险为补充。[17]值得注意的是,石景山区虽然提及了“单位缴费”,但在实际执行中是从医疗保险统筹基金划拨资金。[18]

(二)上海市长期护理保险制度

第七次全国人口普查数据显示,上海市已经成为中度老龄化城市。[12]关于长期护理保险的筹资,2017年,上海市发布的“97号文”指出参保人员的费用从各自医疗保险统筹基金中调剂,区别仅在于不同医疗保险参保人员的调剂比例有所不同。[19]由此可见,上海市长期护理保险筹资渠道单一,过度依赖医疗保险个人账户的划拨和医疗保险统筹基金的划拨。2020年国家统计局数据显示,上海市居民人均可支配收入为72232元。[20]从数据上判断,上海市可适当提高个人的长期护理保险缴费比例,改变单一依赖医疗保险筹资的方式。在筹资方式上,目前长期护理保险各试点地区采用的筹资方式主要分为定额筹资、比例筹资以及定额结合比例这三种方式。[18]目前上海市采用的是比例筹资方式,以医疗保险缴费基数为标准,筹资标准高于医疗保险缴费基数的0.4%。从上海市长期护理保险的保障对象层面看,其保障对象覆盖到轻度失能的投保人群。虽然这样会增加长期护理保险资金负担,但是上海市积极引导投保人优先考虑居家护理和社区养老服务,对居家护理的赔付比例高于机构护理,让更多保障者趋向选择在家护理或社区服务,减少了医疗资源的浪费,减轻了长期护理保险的筹资压力。

(三)青岛市长期护理保险制度

第七次全国人口普查数据显示,青岛市已经成为中度老龄化城市。[12]2020年国家统计局的数据显示,青岛市居民人均可支配收入为47156元,[21]低于北京、上海、广州等城市。为了应对人口老龄化,青岛市于2006年率先推行了老年医疗护理。青岛市长期医疗护理保险采用现收现付模式,而筹资渠道主要来自医疗保险和政府财政补贴。青岛市长期护理保险资金来自医疗保险的那部分可分为来自医疗保险统筹金和医疗保险个人账户。这两个渠道都采用比例的方式缴费,来自医疗保险统筹金的保险金是以医疗保险缴费总额为基数,按照0.5%的比例确定筹资金额;来自医疗保险个人账户的保险金以医疗保险个人缴费为基数,按照0.2%的比例确定收缴划拨的金额。来自政府财政补贴的部分采用定额的方式,给予城镇职工每人30元/年的补贴,[22]由所在区、市职工或居民医疗保险基金对长期护理保险基金超支部分进行填补。医疗保险基金无法实现收支平衡的,由人力资源社会保险部门会同财政部门按程序报市政府,研究确定财政分担办法。[9]

(四)三个地区长期护理筹资分析

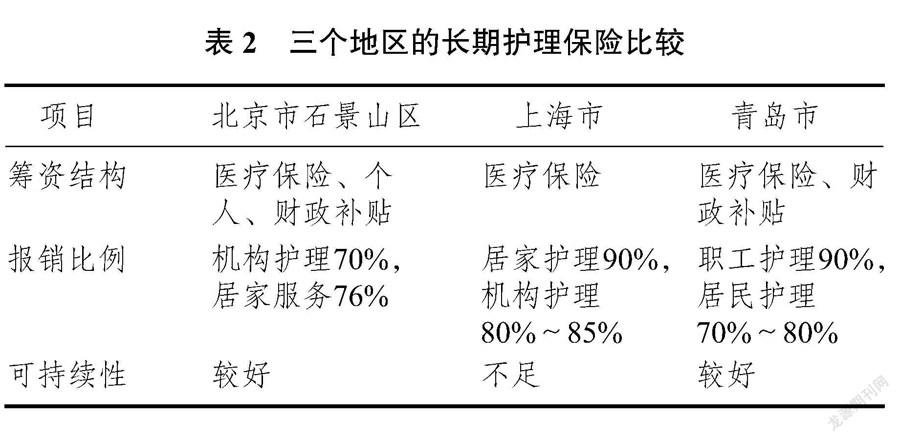

三个地区的长期护理保险比较如表2所示。

1.筹资结构

相对于上海市从医疗保险基金划拨资金的长期护理保险筹资模式,青岛市、北京市石景山区的筹资方式更具可持续性。青岛市的资金来源包括了医疗保险和财政补贴。针对就业人员的护理服务费用来自医疗保险统筹金和医疗保险个人账户,分别以0.5%和0.2%的比例按月划拨,同时财政给予每人30元/年的补贴;针对城乡居民的护理服务费用则是以不超过10%的比例,从当年居民医疗保险筹资总额中划拨。[22]北京市石景山区的长期护理保险资金来源由个人、单位、财政按照2∶4∶4的比例承担缴费责任,但實际上,单位的缴费责任由医疗保险承担。[18]

2.覆盖人群

青岛市长期护理保险参保范围涵盖了城镇职工医疗保险参保人员以及城镇居民医疗保险参保人员;[23]上海市长期护理保险参保范围涵盖了城镇职工医疗保险参保人员以及城乡居民医疗保险参保人员,其中城乡医疗保险参保人员中只包含60周岁及以上人员;[23]北京市石景山区的长期护理保险参保范围涵盖了在本区参加北京市城镇职工基本医疗保险的所有用人单位及其职工、退休人员以及参加了北京城乡居民基本医疗保险的人员。[24]

3.报销比例

青岛市和上海市的长期护理保险基金都是由市级统筹,其中上海市的居家护理报销比例高达90%,机构护理报销额度为80%到85%之间;[23]青岛市的职工护理报销比例为90%,居民护理报销比例为70%到80%之间;[22]北京市石景山区对机构护理服务的报销额度为70%,对机构提供的居家护理服务报销比例为76%,而对居家护理服务的报销比例仅有64%。[24]

4.可持续性

李佳利用CHARLS数据和总体仿真模型测算出长期护理保险试点城市的社会缴费率和财政补贴率。据测算,在2020年至2050年之间,上海市长期护理保险的社会缴费率在1.900%~3.852%之间;青岛市长期护理保险社会缴费率在0.59%~1.61%之间;北京市石景山区的长期护理保险社会缴费率在0.14%~0.31%之间。[5]胡宏伟认为,负担较轻、具有可持续性的长期护理保险社会缴费率应维持在0.24%~0.68%。[25]按照胡宏伟对于可持续的长期护理保险的测算结果可以看出,上海市长期护理保险社会缴费率明显过高,缺乏可持续性,而北京市石景山区和青岛市的长期护理保险社会缴费率相对较低。在财政负担方面,李佳的测算结果为,2020年至2050年的30年间,青岛市的财政补贴率将从0.19%上升到0.52%;北京市石景山区将从0.26%上升到0.64%。[5]借鉴德国的长期护理保险制度,德国近10年的财政对长期护理保险的补贴率维持在0.53%,将李佳的测算结果与此对比可知,北京市石景山区和青岛市长期护理保险的社会缴费率相对较低,财政补贴适中,总体而言在财政负担上具有可持续性。[5]

三、广州市医养结合养老服务模式

(一)适用医养结合的现实处境

第七次全国人口普查数据显示,广州市已经步入老龄化城市行列。[12]广州市老龄化程度相对较轻,但随着时间推移,65岁以上老年人患慢性病比重加大,广州市老龄人口健康问题日益凸显。据调查,慢性病排前五名的依次为心脑血管/高血压(27.4%)、关节炎/腿脚不便(23.7%)、白内障/青光眼(10.5%)、呼吸系统疾病(7.6%)和糖尿病(5.7%),这些慢性病和急性病相比,医治时间长、费用高、次数多、很难根治。[26]2020年国家统计局数据显示,广州市居民人均可支配收入为68304元。[27]随着广州市老龄化程度的深化,老人对长期护理和医疗服务的需求急剧增加,广州市医疗资源面临挑战,而医养结合的养老模式可以弥合单纯的“养老”或“医疗”的不足,提高养老和医疗机构的服务能力,增进老年群体健康福利,实现医养、康养融合的目标。

(二)广州市长期护理制度

现阶段广州市医养结合尚处于起步阶段,医养结合资金来源主要有个人缴费、政府补贴和长期护理保险的报销,其中长期护理保险占据医养结合资金筹集的较高比例。长期护理保险的建立,让“医”和“养”有了可持续的保障。完善长期护理保险制度,强化养老服务体系建设,构建广州特色的医养结合养老模式具有重要意义。

2017年,广州市民政局、财政局等部门制定了《广州市长期护理保险试行办法》。广州市作为全国首批、省内唯一的长期护理保险制度试点城市,以社会保险的形式为有医疗服务和护理服务需要的老年人提供服务。[28]由广州市人力资源、社会保险行政部门、市医疗保险经办机构、市劳动能力鉴定委员会、市劳动能力鉴定经办机构等具体组织分工负责广州市长期护理保险的参保筹资、经办服务及管理等活动。2019年,广州市政府印发《全面放开养老市场及提高养老服务质量》的文件,着力打造“9064”的社会养老服务体系,即到2020年,90%的老年人在社会化服务协助下通过家庭照顾养老,6%的老年人通过政府购买社区照顾服务养老,4%的老年人入住养老服务机构集中养老,形成集中照料服务与社区居家服务互为补充的养老服务体系。文件明确指出到2020年要实现养老机构医养结合全覆盖、责任保险全覆盖。截至2021年,广州市“9064”养老服务体系初步建立,全覆盖、多层次、多支持的大养老格局基本形成。[29]2020年,广州市医疗保险局不断完善长期护理保险政策体系,与有关部门联合印发实施《广州市长期护理保险试行办法》,扩大长期护理保险覆盖人群,建立多元筹资机制,扩增失能人员保障范围,合理设定待遇等次和服务项目,提升了长期护理保险制度的普惠性和可持续性。[30]

1.资金筹集

按照国家指导意见有关精神,广州市建立了多元筹资机制以确保长期护理保险制度可持续发展。在就业人员的筹资问题上,广州市与青岛市情况类似,都是从职工医疗保险统筹金和医疗保险个人账户中划拨;而广州市居民的长期护理费用则是从居民医疗保险基金个人账户和财政补助部分中划拨,在居民的长期护理保障方面比青岛市多了政府的财政支持。

2.保障对象

广州市城乡居民医疗保险的参保人,因年老、疾病、伤残等原因,持续半年或者预计未来半年都不具备生活自理能力,符合长期护理保险保障条件的,经评估后均可享受长期护理保险待遇。该办法从2017年开始试行,截至2020年12月底,广州市已累计有2.53万人享受了相关待遇,其中约有2.42万60岁以上老年人和0.48万80岁以上老年人。[31-32]

3.支付标准

关于参保人的基本生活康护费用及符合规范的医疗护理费用,广州市不设起付线。广州市的长期护理保险资金由市级单位统筹,其对机构护理和居家护理的报销比例分别为75%和90%。[30]广州市虽然不对医疗护理费用设置最低起付线,却规定了各项服务的最高報销金额。例如,对接受机构护理服务的保障人,规定了最高报销金额为每天120元/人;而接受居家护理的保障人,每人最多报销115元/天。[30]

(三)广州市医养结合筹资模式的不足

1.医疗保险对医养结合服务支持不够

目前,广州市医养结合的医疗保险定点率不高,养老院面临医疗保险定点难、申请时间长、申请流程繁杂等问题。截至2021年9月13日,广州市具有医养结合服务功能的养老机构覆盖率达到90%以上,纳入医疗保险定点的医养结合机构共259家,其中养老机构131家,家庭服务机构37家,医疗机构64家,社区居家养老服务机构18家,设备服务机构9家,但养老机构的医疗保险定点率为35%。①除此之外,医疗保险只能报销医疗床位费,而医疗机构兴办的“养老病床”不属于纯粹的医疗床位,不能纳入医疗保险结算,入住老人护理服务的经济负担过重。[33]

2.筹资主体缺乏多元性

广州市长期护理的筹资来源是个人缴费结合医疗保险统筹金和政府补贴,但是从这种多元化的筹资方式在筹资的实际份额上看,仍然过度依赖医疗保险基金。从长远来看,这种筹资模式很容易受到医疗保险基金不足的影响。随着广州市老龄化的不断加剧,失能老人数量不断攀升,长期护理需求量不断增加,养老经费不足问题就越来越突出。据李佳的测算,广州市长期护理保险的社会缴费率在2020年至2050年期间将会从0.261%上涨到0.796%。[5]为了确保长期护理制度的普惠性和可持续性,优化医养结合筹资模式就显得十分必要。

3.非公办机构难以享受优惠

目前,广州市公办医养结合养老机构享有较多的政府政策优惠和资源,非政府组织也是将较多的募捐款项给予公办机构。尽管民营的医养结合养老机构数量大,但资源占有量低,且很多民营机构面临运营困境。如果非政府组织能将社会各界的募捐款项多给予民营机构,资金使用率可能会更高。如何让非政府组织把慈善募捐款项更多地给予民营机构,就需要政府的政策扶持。

4.未根据不同服务模式设置不同的筹资标准

广州市根据参保人的不同年龄设置了梯度缴费标准,提高了缴费效率,又提升了制度的效率性和公平性,[7]但是对广州市现有医养结合不同的服务模式,却没有制定相关政策进行资金筹集上的区分。目前,广州市医养结合服务模式主要有居家养老护理、社区养老护理、机构养老护理等模式,不同的服务模式产生的费用和对个人及其家庭的负担都是不同的。政府应依据医养结合的不同模式,设计不同的筹资方式。虽然广州市对不同的服务模式设置了不同的支付标准,引导保障人选择居家护理或社区护理服务模式,但是截至2021年9月,广州市纳入长期护理保险报销定点的社区居家养老服务机构仅18家,远低于定点养老机构的131家,这就导致保障人无法自由选择居家护理或社区护理。②

四、广州市医养结合筹资模式优化对策

(一)完善医养结合的有关法律

目前,广州市政府对医养结合的具体模式没有相关的法律法规予以保障,例如对于提供家庭病床服务的医生,目前没有任何条文对于他们的出诊金费、服务方式、服务内容进行保障和约束。而日本通过立法,对长期护理保险的覆盖面、资金筹集、支付方式等做出了明确规定,政府依据相应的法律条文,制定相关的长期护理制度和实施方案。因此,借鉴日本的经验,可从法律法规上对医养结合的资金来源、服务形式、服务内容、财政支出等进行详细规定,避免权责不清。在推进医养结合养老服务过程中,涉及政府多个部门,如果各部门权责不清,就会导致医养结合养老服务低效和内耗。因此,政府要制定法律法规,对医养结合养老服务进行顶层设计。

(二)让民办机构享受平等优惠

首先,广州市政府应出台有关政策,健全医疗保险制度,确保民营医养机构和公办医养机构在报销层面享受一样的优惠待遇。其次,政府应详细规划和设计民办养老机构的优惠扶持政策。例如主管部门可在出台《民办养老机构建设管理办法》的同时,颁布《公办、民办养老机构待遇扶持政策实行细则》等具体的法令律例。这不仅能加强优惠扶持政策落实的可操作性和实践性,在具体操作过程中也能减轻政策实施者的道德风险,在一定程度上规避寻租风险,让基层部门能够有据可查、有据可办。最后,政府应通过鼓励、引导,让非政府组织把款项捐助给运营困难的私营医养结合机构。比如,积极鼓励社会力量对老年人需求的领域进行的慈善捐赠,坚持对个体通过非营利性社会组织和政府部门向福利性、非营利性养老机构的捐赠,在缴纳个人所得税前准予全额扣除;落实《税法》第九条规定,对企业、事业单位等社会力量给予养老公益事业的捐赠支出,在年度利润总额12%以内的部分准予在计算应纳税所得额时扣除等。③

(三)探索社会资本参与的多元筹资模式

随着老龄人口的增加,老年人的社会保障成本必然增加,仅仅依靠财政力量难以确保医养结合的可持续发展。为了提高医养结合筹资环节的可持续性,使广州市医养结合实现实质上的多渠道资金整合,应从三个方面着手推进。首先,政府可以借鉴日本的经验,根据群体的不同收入和家庭负担,在确保总筹资金额的情况下,把筹资责任按照不同收入等级的人员进行负担下放。这样阶梯式的筹资设计,不仅可以更高程度地提高筹资额度,还可以控制风险以提升整体效率。[7]其次,基于我国生育率持续走低,未来长期护理保险的缴金额很难支持上一代人长期险的运营,政府可考虑借鉴德国的经验,适当减免生育率高的长期护理保险保障人的缴费责任,让达到生育年龄还未育的保障人承担更多缴费责任。再次,政府可以依靠税收政策,激励企业、社会组织等参与到老年人的护理中来,调动社会慈善捐赠的物力和财力联同政府一起形成合力,应对医养结合的支出费用。最后,政府可借鉴美国的经验,通过出台相关法规政策,引导商业保险公司设计出适用于老年人长期医疗护理的险种;同时做好宣传工作,更好地发挥商业保险的重要作用。

(四)基于不同服务模式建立不同的筹资模式

目前,广州市医养结合服务模式主要有居家养老护理、社区养老护理、机构养老护理等模式。不同的服务模式产生的费用和对家庭的负担都是不同的,因此,要按照医养结合的不同服务模式构建不同的筹资模式,让各方资金达到有效的利用率。

1.与居家养老护理相适应的筹资

首先,广州市政府可以将居家养老护理归纳入补贴的范围内。居家长期护理的责任主要由家庭承担,长期的护理不仅会使照顾者身心疲乏,而且还承受了较大的经济负担。因此,政府可以参考英国的经验,规定如果子女主要担负照顾老人的责任,与老人一同居住,将给子女发放和专业养老机构一样的补贴,以此鼓励子女全方位照顾老人,也减少院舍照顾带来的各种危机,但要对补贴标准进行详细设计(参考2020年广州对民办养老机构的护理补贴,包括线上护理补贴和离院、去世老人护理补贴,约为每人143元/月④)。本文将老人分为三大类:高龄和长期卧病在床的老人、鳏寡孤独老人、失能老人,建议每人以120元/月、140元/月、160元/ 月的不同标准依次补贴。其次,政府可以推动住房反向贷款,制定优惠政策及风险补偿金政策,鼓励金融机构开展住房反向贷款。这不仅能够满足老年人的居家养老需求,还能够增加老年人的收入,有效地缓解了社会的养老压力。

2.与社区养老护理相适应的筹资

社区养老护理在后期运行过程中,为了能持续提供优质的养老服务和维持社区内的养老设施,需要社会其他主体提供持续不断的经费。目前,社区养老经费来源主要包括社会福利彩票的福利金、社区居养老服务补贴以及政府购买居家养老服务。这些资金在社区前期开启居家养老服务中起到一定作用,却无法提供持续不断的经费支持,影响了老人享受社区居家养老服务,前期投资未能达到预期成效。借鉴德国的经验,广州市政府可以出租社区物业或者商铺等,以此获得长期经费。此外,借鉴北京市养老社区的筹资方式,广州市政府可利用好土地政策,将部分土地划拨给养老房地产企业或专业能力强的医疗机构,这些企业和机构只需缴纳少量费用便可获得开发权。如泰康人寿公司就是通过与政府合作,构建了“社区+医院+保险”新模式。待养老项目设施建成后,开发商在约定时间内收回资金流,政府在约定时间内收回这些基础养老设施。这种方式既扩大了社区养老基础设施的规模,又节约了开发商前期投入项目的开发资金,极好地填补了当前政府、企业建设养老服务项目的资金缺口。

3.与机构养老相适应的筹资

由于养老机构规模较小,金融市场的融资门槛对于养老机构而言相对较高;养老机构申请银行贷款面临担保抵押程序繁杂耗时久等问题,养老机构的筹资主要还是依赖政府财政拨款。目前,广州市养老服务体系增加了机构、社区、居家“三位一体”的养老护理服务供给,因此,居家养老和社区养老必定是广州市未来建设的重点,必须拓宽微小企业的筹资途径。其中,发行中微小企业私募债,可以让养老企业用最低的成本来满足其筹资需求。目前,我国债券市场处在逐步规范与发展阶段,有条件的中小民营企业有望获准发行企业债券。[34]广州市各养老机构应把握机遇,通过联合发债等方式进入债券市场筹集资金,以弥补运营资本的短缺。同时,医养结合PPP金融支持模式也可以缓解养老机构资金筹备上的难题。PPP是指政府部门和私人部门进行合作,共同投资建设基础公共设施项目,既可以减少政府的财政压力,又可以减少私人部门的投资风险。PPP模式下的医养结合养老项目可以理解为政府与社会资本建立互助搭档关系,共同供应医养结合养老服务的一种投资筹资模式。医养结合的 PPP项目运行模式有四种,BOT (建设—运营—移交)、BOO (建设—拥有—运营)、TOT (转让—运营—移交)和O&M (委托运营)。[35]把PPP模式运用到医养结合机构,能够实现政府、企业、个人的多方共赢。如何在PPP模式明确政府和企业职责,仍需政府立足现实,充分利用好政府和企业的优势,不断推进广州养老事业发展。

注释

①②笔者根据广州市人民政府发布的长期护理保险定点名单数据(截至2021年9月)整理所得。

③详见《中华人民共和国企业所得税法》第九条:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。”

④笔者根据广州市白云区民政局公布的养老机构资助项目公开数据(截至2020年末)计算所得。

参考文献

[1] 林闽钢, 梁誉.准市场视角下社会养老服务多元化筹资研究[J].中国行政管理, 2016(7):70-76.

[2] 建投研究院.投资新视野(Ⅱ)——养老服务[M].北京:社會科学文献出版社, 2016:56, 17.

[3] 景跃军, 孟石, 李元.德美日长期护理保险资金筹集模式的特点及启示[J].延边大学学报(社会科学版), 2018(2):101-107,143.

[4] 何杨, 明帮胜, 周渭兵.德国长期照护保险基金管理经验及启示[J].中国医疗保险, 2016(3):68-72.

[5] 李佳.中国长期护理保险制度财政负担可持续性研究——基于17种试点方案测算[J].社会保障评论, 2020(4):53-71.

[6] 刘芳.德国社会长期护理保险制度的运行理念及启示[J].德国研究, 2018(1):61-76,135.

[7] 邓文燕, 邓晶.美日长期照护保险筹资方式比较分析及启示[J].医学与哲学(A), 2016(12):66-68.

[8] TANRUI. Financing of long-term care insurance: experience from Germany, Japan and Korea and practice in China[J]. Chinese journal of health policy, 2017, 10(8):7-12.

[9] 宋元盛.积极老龄化视角下医养结合养老模式探析[J].西部学刊, 2021(14):63-65.

[10]国家卫生计生委, 民政部.关于确定第一批国家级医养结合试点单位的通知[EB/OL].[2021-06-17]. http://www.nhc.gov.cn/ rkjcyjtfzs/zcwj2/201606/51233c30598c4751a57d63165d5e277f.shtml.

[11]国家卫生计生委, 民政部.关于确定第二批国家级医养结合试点单位的通知[EB/OL].(2016-09-23). http://www.gov.cn/ xin- wen/2016-09/23/content_5110943.htm.

[12]国家统计局.第七次全国人口普查[EB/OL].(2021-06-28). http:// www.stats.gov.cn/tjsj/tjgb/rkpcgb/qgrkpcgb/202106/t20210628_1818824.html.

[13]高昱晨, 熊尧, 徐程, 等.中国长期照护保险购买意愿率的Meta分析[J].中国循证医学杂志, 2021(8):953-963.

[14]北京市海淀区政府.海淀区居家养老失能护理互助保险试点办法[EB/OL].(2018-10-19). http://www.bjhd.gov.cn/zfxxgk/auto 10489_51767/zfwj_59273/zfwj/201810/t20181019_3831260.shtml.

[15]北京市统计局.2020年全市居民人均可支配收入同比增长2.5%[EB/OL].(2021-01-20). http://www.beijing.gov.cn/gongkai/ shuju/sjjd/202101/t20210120_2227823.html.

[16]陆钱佳.我国长期护理保险社商合作模式比较研究——以苏州市、青岛市、北京市海淀区为例[J].保险职业学院学报, 2021(4):58-65.

[17]童玲.长期护理保险筹资渠道及给付方式的法律问题研究[D].昆明:云南财经大学, 2021:16.

[18]郭金龙, 李红梅.人口老龄化加速迫切需要扩大我国长护险试点——基于我国28个长护险试点方案的比较与思考[J].价格理论与实践, 2021(7):34-38.

[19]谭金可, 黄泓森.上海长期护理保险与医养结合模式的衔接[J].科学发展, 2021(4):108-112.

[20]上海市统计局.2020年本市居民人均可支配收入及消费支出[EB/OL].(2021-01-22). http://tjj.sh.gov.cn/ydsj71/20210122/caafdd75af224d29a266ec483e5aafe5.html.

[21]国家统计局青岛调查队.居民人均可支配收入[EB/OL].[2020-10-09]. http://data.qingdao.gov.cn/qingdao/catalog/845F6EE5247F4FF7ABEDAD1BEB523CB4.

[22]青岛市人民政府.青岛市长期护理保险办法[EB/OL].(2021-12-03). http://www.qingdao.gov.cn/zwgk/xxgk/bgt/gkml/gwfg/202112/t20211203_3901820.shtml.

[23]李月娥, 明庭兴.长期护理保险筹资机制:实践、困境与对策——基于15个试点城市政策的分析[J].金融理论与实践,2020(2):97-103.

[24]北京市石景山区医疗保障局.北京市石景山区扩大长期护理保险制度试点全面启动[EB/OL].(2020-11-27). http://www.bjsjs.gov.cn/ylbzj/zcfg/cqhlx/20201127/15123632.shtml.

[25]胡宏伟, 李佳怿, 栾文敬.美国长期护理保险体系:发端、架构、问题与启示[J].西北大学学报(哲学社会科学版), 2015(5):163-174.

[26]吕阳.促进养老服务业发展的财税政策研究[D].武漢:中南财经政法大学, 2019:70-71.

[27]国家统计局广州调查队.2020年广州居民人均可支配收入和支出[EB/OL].(2021-02-05). http://gdzd.stats.gov.cn/gzdcd/gz_tjsj/202102/t20210205_177632.html.

[28]广州市人民政府.广州市长期护理保险试行办法(穗人社规字〔2017〕6号)[EB/OL].[2021-07-28].http://www.gz.gov.cn/zfjgzy/gzsrlzyhshbzj/xxgk/tzgg/content/mpost_2981000.html.

[29]广州市人民政府.关于全面放开养老市场提升养老服务质量的通知[EB/OL].[2021-02-12]. http://www.gz.gov.cn/gfxwj/ szfgfx- wj/gzsrmzfbgt/content/post_5445115.html.

[30]广州市人民政府.广州市长期护理保险试行办法(穗医疗保险规字〔2020〕10号)[EB/OL].[2020-12-30]. http://www.gz.gov.cn/ gfxwj/sbmgfxwj/gzsylbzj/content/post_7005791.html.

[31]周潔莹.长护险“升级”有哪些变化?[N].广州日报, 2021-01-27(A14).

[32]吴雨伦.社保“第六险”来了!广州长护险已惠及超800万人[N].南方日报, 2020-09-28.

[33]阳义南.养老服务的“梗阻”及破解对策[J].中国民政, 2021(3):53-55.

[34]周玉.北京市社会养老服务体系构建的金融支持研究[D].北京:首都经济贸易大学, 2018:163-164.

[35]郑珍烟.医养结合养老机构PPP融资模式构建[J].合作经济与科技, 2021(12):50-51.

The Financing Model of Guangzhou Medical & Nursing Care Combination

TANG Yaoping, HU Xuying

(School of law, Guangdong University ofTechnology, Guangzhou, Guangdong, 510090, China)

Abstract: With the deepening of the aging process, it is imperative to establish and optimize the financing model of“medical and nursing care”. Japan, the United States, Germany and other countries have adopted the "long-term care" pension model, but the financing model is different. The fundraising models for long-term care in Beijing, Shanghai and Qingdao in China are also different. At present, the financing model of medical and nursing care in Guangzhou has problems such as insufficient medical insurance support, lack of pluralism in financing entities, difficulty for non-public institutions to enjoy preferential treatment, and failure to set different financing standards. It is recommended to strengthen the responsibilities of the government, improve the laws and regulations on the integration of medical and nursing care, and attract more social forces to participate in the integration of medical and nursing care; and in terms of policy, both private and public medical and nursing institutions should be treated equally, and various preferential policies should be planned from top to bottom, and NGOs should be encouraged to donate charitably through tax exemptions and fee reductions. At the same time, the government needs to use fiscal, taxation, financial and other methods to let the government share the financing responsibility for the combination of medical and nursing care with individuals, non-governmental organizations and enterprises; at the same time, design different financing models to optimize the“combination of medical and nursing care”financing model with Guangzhou characteristics.

Key words: financing model; long-term care; medical combination

猜你喜欢

金色年代(2016年1期)2016-10-21

金色年代(2016年1期)2016-10-21

金色年代(2016年1期)2016-10-21

金色年代(2016年1期)2016-10-21

中国市场(2016年34期)2016-10-15

现代养生·上半月(2016年10期)2016-10-12

金色年代(2016年5期)2016-09-29

企业导报(2016年13期)2016-07-19

商(2016年20期)2016-07-04

商(2016年20期)2016-07-04