新一轮国际粮食价格上涨:原因及对中国市场的影响*

2022-06-09 08:15曲春红王永春

中国农业资源与区划 2022年3期

朱 聪,曲春红,王永春,赵 伟

(中国农业科学院农业信息研究所,北京 100081)

0 引言

2020 年是极不平凡的一年,百年难遇的新冠肺炎大流行对世界政治经济格局和人类的日常生活都产生了深刻的影响。全球农业生产和农产品供应也不可避免地受到了影响,尤其在疫情暴发初期,为保障国内粮食供应安全,越南、泰国、哈萨克斯坦、俄罗斯等一些国家先后出台了限制粮食出口的行为。疫情的流行加剧了全球粮食供应的不平衡[1],削弱了脆弱群体获取粮食的能力[2],据《2021 世界粮食安全和营养状况》估计,2020 年全世界有7.2 亿~8.11 亿人口面临饥饿,与2019 年相比增加了1.61 亿。同时,贸易政策的变化也加剧了国际粮价的波动。根据多方预测,2020年全球粮食供需总体较为宽松[3],但受新冠肺炎疫情、主要发达国家货币政策变化、粮食主产国天气灾害,以及资本炒作等多种因素共同影响,国际市场粮食价格上涨明显,引起各界的关注。

作为世界最大的粮食进口国,国际市场的价格波动也对中国粮食价格造成了一定影响。2020 年下半年以来,国内玉米、小麦、大米等粮食价格出现了明显的上涨,尤其玉米的价格涨幅超过50%。在此背景下,文章探讨国内外粮食价格的联动关系,并找到价格上涨的原因,对确保国内粮食市场稳定具有重要意义。

1 2019年以来国际粮食价格的变化

2019年世界谷物价格略有波动,总体处于平稳,但2020年7月以后,国际谷物价格进入了上升通道。2020 年10 月20 日,芝加哥期货交易所(CBOT)小麦主力合约报收价比月初上涨了11.2%;11 月23 日CBOT大豆主力合约盘中最高达到1 200美分/蒲式耳,创下6年多来的新高,较8月初上涨34%。根据FAO数据,2020 年12 月国际谷物价格指数较7 月上涨了19 个点。进入2021 年,谷物价格指数继续上涨。2 月谷物价格指数比1月上涨1.5%,比2020年同期高26.5%,较2020年7月上涨了29.8%。具体品种来看,玉米、高粱、大麦和大米的价格继续上涨,小麦价格相对稳定。在所有的粗粮作物中,高粱的价格涨幅最大,主要是受中国强劲的需求影响。玉米价格也较1 月上涨了0.9%,其出口价格较2020 年同期上涨了45.5%,主要是因为全球出口减少,而需求持续旺盛[4]。

图1 2019年1月至2021年2月世界食品价格指数数据来源:FAO

大米价格明显上涨。2020年2月开始,国际大米价格经历了一轮涨势,4月后逐步趋稳并下降,到11月后又有所回升。据FAO 数据,2021 年2 月大米价格指数较1 月份上涨1.5%,比2020 年同期高11.4%。截止2 月21 日,泰国100%B 级大米价格为574.50 美元/t,较1 个月前上涨2.0%,较2020 年同期高23.1%;越南25%含碎率大米出口价格为487.50美元/t,较1个月前上涨0.4%,较2020年同期高42.5%。

小麦价格高于2020 年。到2021 年2 月,小麦价格稳中略降,但仍明显高于2020 年同期。截止2 月21日,美国2 级红冬硬麦的价格为290.75 美元/t,较1 个月前下降0.3%,较2020 年同期高26.3%;法国1 级小麦的价格为287.00 美元/t,较1 个月前下降0.1%,较2020 年同期高33.0%;俄罗斯小麦离岸价格为284.00 美元/t,较1 个月前涨0.1%,较2020 年同期高28.7%。由于俄罗斯将提高小麦出口税以及美元走强带来的不确定性,小麦的国际市场价格上行的压力加大。

玉米价格持续上涨。2021年2月,美国2级黄玉米离岸价格环比上涨5.8%,连续3个月涨幅第一,较2020年同期价格高45.1%。乌克兰玉米价格也保持涨势,阿根廷正进入玉米收获期,价格略有下滑。截止2月21日,美国2级黄玉米离岸价格为246.08美元/t,黑海地区饲用玉米价格为262.75美元/t,阿根廷价格为248.25 美元/t,乌克兰为263.25 美元/t。芝加哥期货交易所(CBOT)玉米主力合约(2021 年5 月)收盘月均价216美元/t,环比涨6.4%,同比涨44.0%。

大豆价格快速上涨。2020 年5 月以来,美国1 号黄大豆离岸价格从323.34 美元/t 持续上涨,2021 年1月最高时达到551.15美元/t,2月略有下滑。截止2月19日,美国1号黄大豆离岸价为536.17美元/t。据美国芝加哥期货交易所(CBOT)数据,2 月大豆主力合约(2021 年3 月)平均收盘价为507 美元/t,环比涨0.6%,同比涨55.5%。

2 国际市场粮食价格上涨的原因

在当前全球市场联系紧密的背景下,国际市场的粮食价格不仅受到全球粮食供需及库存、贸易量的影响,也要受到国际能源价格、国际期货价格以及部分主产国家的货币政策、贸易政策的影响。

2.1 粮食供给总体宽松,价格上涨受供给影响有限

2.1.1 大米供给相对宽松,贸易量有限

近几年,全球大米产量稳步增长,库存量也保持增加,供给较为宽松。但由于大米是几大粮食作物中贸易量最小的,且出口国家也相对集中,这些国家贸易政策的变动对国际大米的价格具有较大影响。

2019/20 年度世界水稻种植面积小幅下降,总产量略有下降,大米消费量稳步增长,库存水平略降。水稻生产主要集中在亚洲的东亚、东南亚、南亚的季风区以及东南亚的热带雨林区。稻谷一般不直接食用,在经过去壳、抛光等工序后变成大米后流入市场。2019/20年度全球大米产量为5.03亿t,其中中国与印度大米产量合计约占全球产量50%左右。全球大米消费量为5.04亿t,主要是食用消费,中国仍是世界大米第一消费大国,2019/20年度大米消费量达到1.46 亿t,占世界大米消费总量的29%。粮食贸易中,大米的国际贸易量最少、占生产量的比重也最小。2019/20年度全球大米贸易量为0.44亿t,出口主要集中在东南亚和南亚国家,印度仍然是第一大大米出口国,出口量约0.12亿t。

2020/21年度全球大米供需继续保持宽松局面。产量呈小幅增长,达5.13亿t。随着世界人口尤其是亚洲地区人口刚性增长,大米消费总体呈现稳步增长趋势,达5.14亿t,其中食用消费为4.23亿t,饲料消费为0.17亿t。贸易量也小幅增加,达0.46亿t(表1)。

表1 2015/16至2020/21年度全球大米供需平衡 亿t

2.1.2 全球小麦供给充足,库存继续增加

由于单产提升,尽管全球小麦种植面积有所下降,小麦总产量仍保持增长。2019/20年度,全球小麦产量为7.61亿t,其中欧盟、中国和印度的合计产量占全球比重50%左右。全球小麦消费量为7.51亿t,大部分用于食用。世界小麦消费区域与生产区域基本重合,前5 大消费国(地区)分别为中国、欧盟、印度、俄罗斯与美国。全球小麦贸易量为1.84 亿t,欧盟、俄罗斯与美国是小麦三大出口国和地区,出口量分别为3 749万t、3 411万t与2 628万t。

2020/21 年度全球小麦继续保持供给宽松局面。产量继续增加,达到7.74 亿t,消费量为7.55 亿t,其中食用消费为5.27亿t,饲料消费为1.35亿t,欧盟小麦消费量减少,俄罗斯小麦消费变化不大,而中国和印度小麦消费量继续增加。全球贸易量为1.90 亿t,贸易量的增加主要由于发展中国家的进口量增幅较大(表2)。

表2 2015/16至2020/21年度全球小麦供需平衡统计 亿t

2.1.3 全球玉米消费增长较快,贸易量保持增加,库存降至近5年最低水平

2 017 年以来,全球玉米产量增速慢于消费增长,贸易需求不断增长,库存逐步下降。2019/20 年度,全球玉米产量11.39 亿t,较2018/19 年度增1.8%,创历史新高;其中,美国由于气候影响,单产较2018/19 年度下降,玉米产量3.46 亿t,占全球玉米产量的30.4%,较2018/19 年度减5.0%;中国玉米产量2.61亿t,占全球玉米产量的22.9%,较2018/19 年度增1.4%。全球消费量11.58 亿t,较2018/19 年度增0.8%,饲用是最主要的消费需求,约占总消费的60%。贸易量1.74 亿t,较2018/19 年度增4.5%。主要出口地区依然集中在美洲和欧洲。美国为全球第一大玉米出口国,占全球玉米出口量的25.9%,但出口量4 517 万t,较2018/19 年度降8.1%;巴西、阿根廷玉米出口量大幅增加,分别占全球玉米出口量的22.8%和21.3%;乌克兰玉米出口量3 037万t,较2018/19年度增2.1%。从主要进口地区看,欧盟玉米进口量1 952万t,较2018/19 年度减23.2%;墨西哥玉米进口量1 653 万t,与2018/19 年度持平;日本玉米进口量1 630万t,较2018/19年度增1.0%;韩国玉米进口量1 170万t,较2018/19年度增11.8%;越南玉米进口量1 136万t,较2018/19年度增15.7%。

2020/21 年度,全球玉米产量、消费量和贸易量均增,库存下降。受美国产量增加,以及阿根廷和巴西产量创纪录的推动,全球玉米产量达到11.53亿t,较2019/20年度增1.3%,有望创历史新高;玉米消费量11.80亿t,增1.9%,其中饲用达7.00亿t,增1.5%,随着新冠疫情影响逐步消减,以及未来畜牧业将持续发展,饲用消费也持续增长,成为全球玉米消费增长的主要推动力;贸易量1.87亿t,增7.3%,主要是受玉米饲料需求强劲、国内价格飙升,中国的进口量大幅增加。墨西哥进口也有一定幅度的增加;玉米库存2.76亿t,将下降8.6%,主要是中国、美国和欧盟玉米库存大幅减少(表3)。

表3 2015/16至2020/21年度全球玉米供需平衡统计 亿t

2.1.4 全球大豆库存继续下降,供给偏紧

2019/20 年度,全球大豆产量减少,消费量增加,库存减少。全球大豆产量3.38 亿t,较2018/19 年度减7.2%;供给量4.01 亿t,较2018/19 年度减3.6%。其中,巴西大豆产量1.25 亿t,较2018/19 年度增4.3%,占全球大豆产量的36.9%,巴西产量增加得益于面积的增加和单产的提高;受中美贸易关系影响、新冠肺炎疫情蔓延与国际油价的巨震,以及美国经历了有记录以来最潮湿和气温最高的一年,使得美国大豆产业经历了前所未有的压力,美国大豆产量较2018/19 年度减19.8%,为9 667 万t,占全球大豆产量的28.6%;由于阿根廷大豆面积和单产均有不同程度的减少,阿根廷大豆产量4 900 万t,较2018/19 年度减11.4%,占全球大豆产量的14.5%。

2019/20 年度全球大豆消费量3.60 亿t,较2018/19 年度增2.7%;期末库存0.55 亿t,较2018/19 年度减13.5%;贸易量1.69 亿t,较2018/19 年度增12.7%。大豆出口主要集中在美洲,巴西是全球大豆第一出口国,占全球大豆出口量的49.1%,出口量8 300 万t,较2018/19 年度增12.1%;美国和阿根廷大豆出口量减少,出口量分别为4 578 万t和840 万t,分别占全球大豆出口量的27.1%和5.0%,较2018/19 年度分别减4.0%和18.0%。从进口看,中国大豆进口量9 853 万t,占全球大豆进口量的58.6%,较2018/19 年度增19.4%;欧盟进口量1 566万t,占全球大豆进口量的9.3%,较2018/19年度增3.5%。

2020/21 年度,全球大豆产量、消费量和贸易量均增,库存下降。受美国大豆种植面积增加以及巴西较高的生产利润刺激种植,全球大豆产量3.64亿t,较2019/20年度增7.5%,但3月的拉尼娜天气对南美大豆带来潜在不利影响,干旱天气所引发的减产风险较大,南美大豆产量将决定全球大豆供需缺口;消费量3.75 亿t,增4.2%,主要是美国和中国对豆粕的需求强劲;贸易量1.70 亿t,增0.5%,中国生猪产能正在恢复当中,对豆粕的消费带来一定支撑,中国的进口量增加,而欧盟的进口减少会抵消一部分中国进口的增加;大豆库存4 256 万t,降22.3%,主要是预期美国、阿根廷大豆库存大幅减少,全球库存降至7年来低点(表4)。

表4 全球大豆供需平衡统计 亿t

2.2 宽松的货币政策是国际市场粮食价格上涨的重要原因

以美国为首的发达国家推行宽松的货币政策和财政刺激政策带动粮食价格上涨。2020 年新冠疫情全球流行初期,世界经济增长前景和信心受挫,国际油价大幅下跌[5]。为促进经济尽快恢复,美国等西方发达国家相继出台了极度宽松货币政策。2020年3月美联储将联邦基准利率目标区间降至0%~0.25%,并启动无限量量化宽松政策,同时宣布启动总额为7 000亿美元的量化宽松计划,日本、英国、欧盟等国家和地区也先后降低利率。2021年3月美国参议院正式通过1.9万亿美元的新冠救济法案修正案。截止2021年6 月,美国经济刺激计划总规模已超过10.3 万亿美元[6]。宽松的货币政策和经济刺激计划对粮食价格上涨产生明显影响。一方面,量化宽松政策实施后,美国会因货币供应增长而导致美元贬值(图2),全球通胀预期显著提升,以美元结算为主的大宗商品价格呈现上涨,国际粮食价格也随之上涨[7,8]。另一方面,货币宽松政策导致国际资本流动性过剩,大量资本为避免美元贬值带来的损失,而转向其他产品投资,粮食市场成为资本流入方向,带动粮食价格上涨。

图2 2019—2021年美元指数走势数据来源:美国洲际交易所

同时,能源等大宗商品价格的上涨导致粮食生产成本增加,从而助推粮食等农产品价格上涨。2020年4月至2021年3月,布伦特原油价格自23.34美元/桶上涨到65.19美元/桶,涨幅达179.3%(图3);澳大利亚煤炭价格由58.55 美元/t 上涨到94.92 美元/t,涨幅达62.1%(图3);铁矿石价格由84.73 美元/t 上涨到168.18 美元/t,涨幅达98.5%(图4)。在发达国家,农业规模化、机械化程度较高,石油等能源商品、化肥等农资产品是农产品生产中的重要投入品,也是农业生产成本的重要组成。而且,随着生物燃料的发展,能源与农产品之间的相关性更加明显[9,10]。2007—2008 年歉收和能源成本上升推高了粮食价格,多国政府担心发生粮荒而禁止粮食出口,因而加剧了粮食进口国的焦虑情绪,进一步推高了粮价。

图3 2019—2021年全球主要能源商品价格走势数据来源:世界银行

图4 2019—2021年全球主要重金属商品价格走势数据来源:世界银行

2.3 其他因素的影响

需求旺盛刺激稻米和玉米价格上涨。越南、泰国两国的国内消费需求旺盛,籼米出口紧张,国际市场上孟加拉国、尼日利亚等亚非国家大米进口需求旺盛,加之国际海运费用高企,加大了稻米价格上涨的压力。随着中国生猪养殖产能的恢复,玉米进口需求强烈,而美国玉米出口出现季节性放缓,导致国际市场玉米供给紧张,价格上涨。

主产国受气候的影响导致市场预期发生变化致使价格上行。美国和欧洲的小麦主产区遭受寒潮影响,小麦价格有所上涨。2月美国大平原受寒潮天气影响,部分主产区冬小麦优良率降低;欧洲和黑海地区也出现了寒冷天气,可能影响包括小麦在内的春季作物生长状况。巴西、阿根廷受天气影响,大豆生长受到影响,致使美国大豆价格继续上涨。据巴西政府发布的数据,2021 年2 月大豆出口量仅为290 万t,较2020 年同期大幅减少40%。总体看,全球大豆供需偏紧的格局并未发生改变,国际大豆价格短期内高位震荡。

部分品种受主要出口国贸易政策变化影响价格上涨。比如,2020 年新冠肺炎疫情在全球蔓延引发各国对粮食供应的担忧,乌克兰、俄罗斯等国限制小麦出口,使得国际市场小麦价格出现上涨,越南等国限制大米出口也在短期内抬高了国际大米价格。俄罗斯从2021 年2 月15 日起对小麦出口征收25 欧元/t 的出口关税,并从3月1日起把小麦出口关税翻倍到50欧元/t,这支撑了欧洲小麦价格的上涨。

3 国际市场价格波动对国内的影响

在中国粮食进口快速增长背景下,国际粮食价格与国内粮食价格的联动性逐步增强,但由于国内粮食供给充足,国际市场粮价上涨对国内市场影响总体有限,各品种间存在一定程度的差异[11,12]。中国粮食价格的波动主要受到国内供求关系和生产成本的影响,其他如汇率波动以及金融市场的变化也有一定程度影响[13,14]。

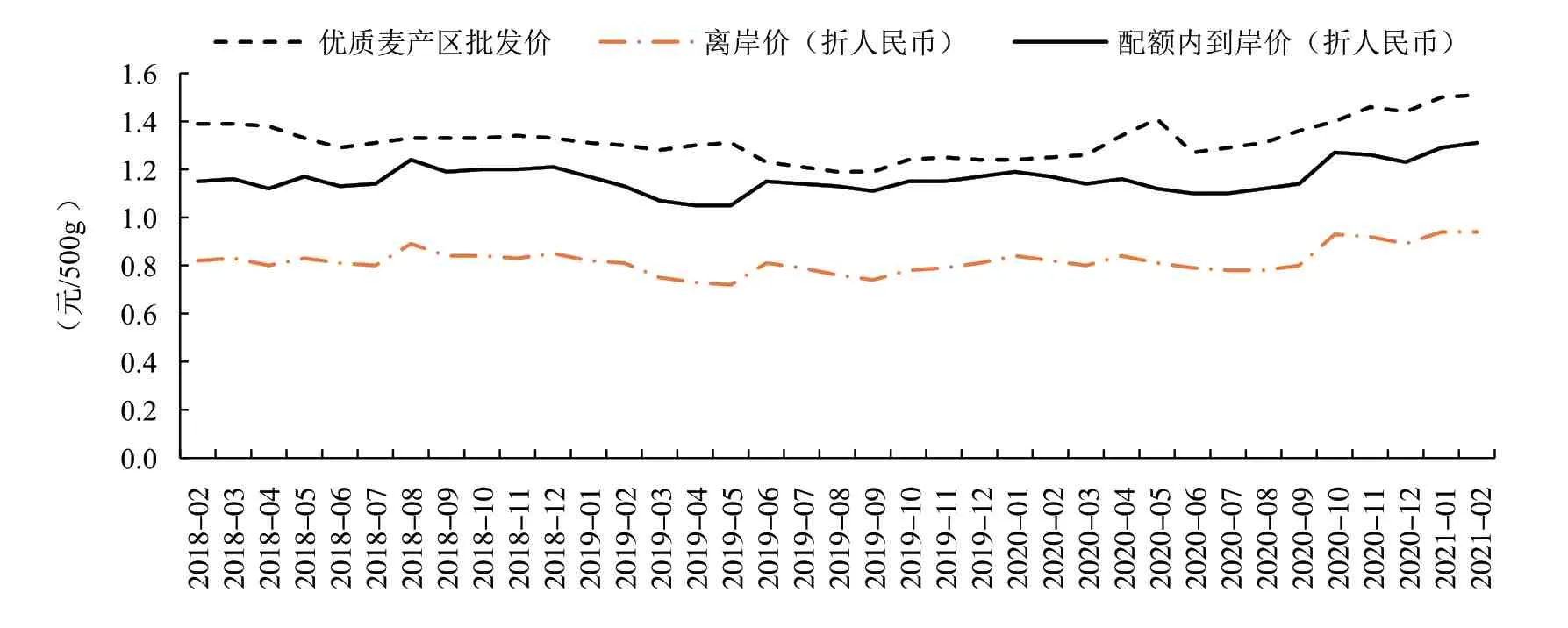

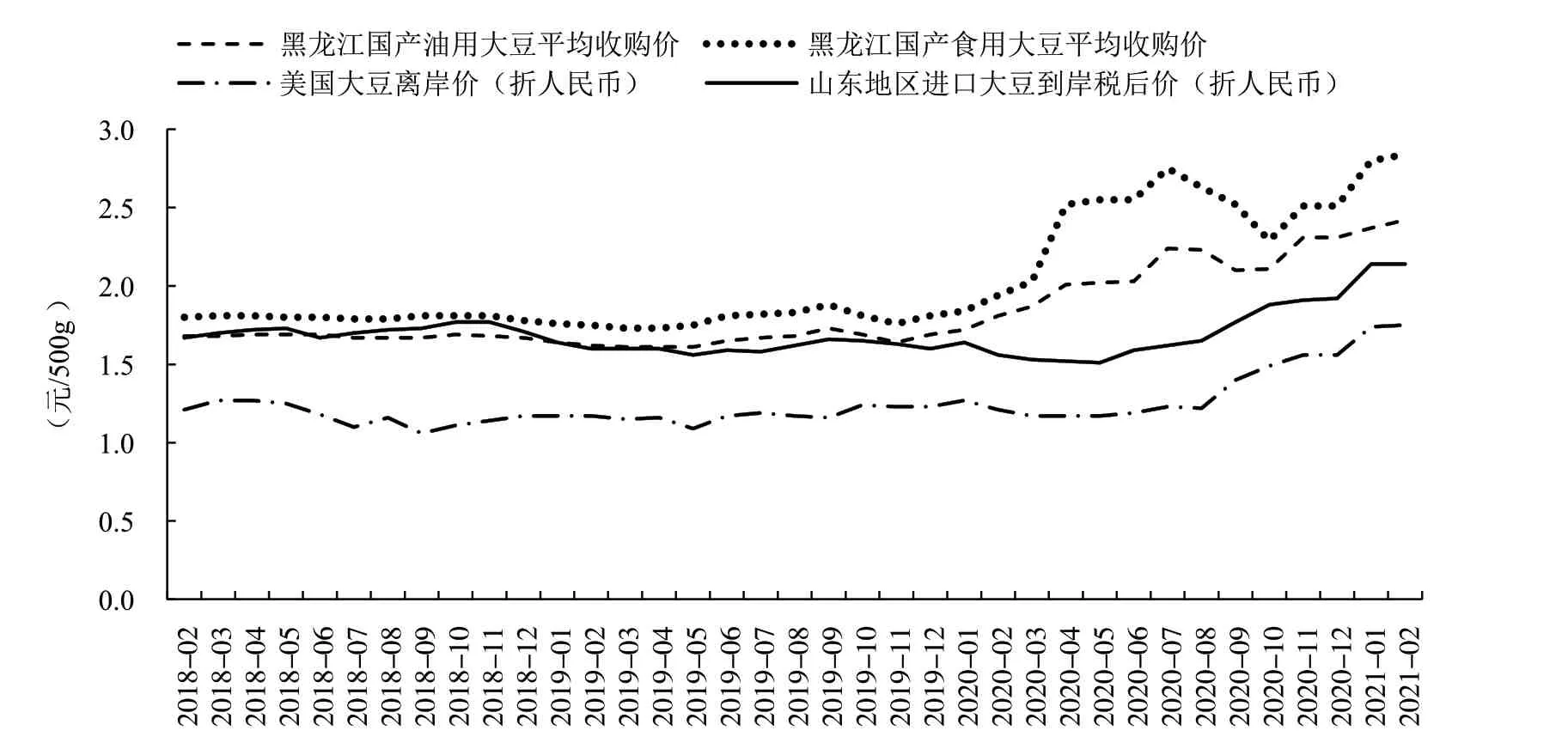

2020年8月以来,国际市场粮食价格明显上涨,但各品种进口完税成本仍低于国内市场价格。据中国农业农村部监测数据,2021 年2 月,美国墨西哥湾2 级黄玉米配额运抵中国南方港口的到岸税后价2.30元/kg,比国内玉米到港价低0.33 元/kg(图5);泰国曼谷(25%含碎率)大米配额内到岸税后价4.06 元/kg,比国内晚籼米批发价低0.40 元/kg(图6);美国墨西哥湾硬红冬麦(蛋白质含量12%)配额内到岸税后价约2.62 元/kg,比国内优质麦销区价低0.22 元/kg(图7);美国大豆运抵青岛的到岸税后价为4.28 元/kg,比当地国产大豆价格低1.82元/kg(图8)。

图5 2018年2月以来国内玉米批发价格与美国墨西哥湾2级黄玉米价格对比数据来源:根据农业农村部农产品市场供需形势分析月报整理

图6 2018年2月以来国内晚籼米批发均价与泰国曼谷(25%含碎率)大米价格对比数据来源:根据农业农村部农产品市场供需形势分析月报整理

图7 2018年2月以来国内优质麦批发价格与美国墨西哥湾硬红冬麦价格对比数据来源:根据农业农村部市场农产品供需形势分析月报整理

图8 2018年2月以来国产大豆价格与美国大豆价格对比数据来源:根据农业农村部农产品市场供需形势分析月报整理

3.1 国内玉米市场与国际市场有一定相关性,但产需缺口和市场预期是推动国内价格上涨的主因

国内外玉米价格走势不同。2020年5月以前,美国墨西哥湾2级黄玉米价格明显下降,但国内玉米批发价格一直保持上行。5月后,国内外玉米价格总体均呈上升态势,具体月份的价格走势仍有不同。据中国海关数据,2020年中国进口玉米1 129.6万t,较2019年增加了1.4倍,尽管增幅较大,进口量仅占国内产量的4.3%。国内价格的上涨虽与国际市场有一定的相关性,但主要原因还在于国内市场的供需形势变化。受生产成本等因素的影响,国内玉米价格长期高于国际市场的玉米到岸价格。2018年2月以来国内价格一直高于美国离岸价格,尤其是2020 年4 月以后国内批发价格开始高于美国配额内到岸完税价格,价格倒挂再次出现。

为推进玉米去库存,2015 年开始国家主动调减镰刀弯地区和低质低效区的玉米种植面积,加大临储玉米投放力度。据国家统计局数据,2020 年中国玉米播种面积约4 126.4 万hm2,较2015 年减少了370 万hm2。近几年,中国玉米消费需求持续强劲,尽管2019年因非洲猪瘟疫情,国内玉米饲用消费量减少,但因工业消费增加,玉米总体需求降幅并不大。2020 年以来,中国生猪养殖持续恢复,玉米等饲料粮消费大幅增加,国内玉米市场连续第4 年存在产需缺口。据国家粮油信息中心预计,2020/21 年度国内玉米供给约2.68亿t,总消费量约2.91亿t,供需缺口为2 304万t。同时,由于主产区售粮进度快于往年,部分地区基层农户余粮见底,市场有效供给偏紧。据国家粮食和物资储备局数据,截止2 月20 日,黑龙江、山东等11个主产区累计收购玉米7 349.2万t,同比增加1 201万t。另外,资本炒作、农民惜售、市场主体收粮建库存等因素叠加,玉米产需缺口被放大,也推动国内玉米期货和现货价格的上涨。

3.2 国内稻米(1)稻米包括水稻和其经过脱壳、抛光等工序后变成的大米供给充裕,国际大米价格上涨对国内影响较小

近年来,中国稻米产量总体维持增长态势,连续多年产大于需,稻米库存处于历史较高水平。在国家政策支持下,2020年中国水稻面积和产量均增加。据国家统计局数据,2020年水稻种植面积继续增加,达到3 007.6 亿hm2,比2019 年增加1.3%,水稻总产量2.12 亿t,比2019 年增加1.1%。据国家粮油信息中心预测,2020/21年度国内水稻总消费量约2.00亿t,同比增加502万t,年度全国水稻结余量1 148万t,继续呈产大于需格局。从进口看,2020 年稻谷及大米进口量达294 万t,比2019 年增15.6%,但大米进口量占中国大米产量的比重仅1.4%左右,国际市场大米价格上涨对国内大米市场的影响较小。2020年上半年国际市场大米价格大幅上涨,但国内大米价格保持整体稳定。以国内晚籼米批发均价和泰国曼谷(25%含碎率)大米对比来看,二者价格走势明显不同。2018 年以来,国内大米价格总体平稳,泰国大米价格则在2020年有较大波动,2020年1—4月时上涨明显,此后有所下降,11月后逐步回升。

3.3 国内小麦产需平衡有余,国际市场价格上涨对国内小麦市场影响有限

小麦作为中国主要口粮品种之一,自2004 年以来国家连续实行最低收购价政策,保护农民种植积极性,稳定国内小麦生产。国家统计局数据显示,2020 年全国小麦种植面积2 338.0 万hm2,比2019 年减少34.8 万hm2,但因为单产提高,小麦产量达1.34 亿t,比2019 年增加65.4 万t。随着国内居民消费结构升级,肉蛋奶消费持续增加,面粉消费呈稳中有降趋势,国内小麦市场一直保持平衡有余的局面。目前中国小麦库存充足,进口小麦主要是用于品种调剂。2020 年小麦进口量达到838 万t,比2019 年增加了140.2%,但仅占中国小麦产量的6.2%,进口增加主要是因为小麦用作替代饲料的需求大幅增长。在国内玉米价格持续高于小麦的背景下,饲料替代性价比较高。在玉米价格的带动下,小麦价格出现上涨。到2021年2月,国内小麦市场购销形势放缓,市场逐步降温,小麦价格趋稳。

3.4 国内榨油用大豆主要依靠进口,受国际市场影响较大

2015 年以来国家一方面调减非优势区的玉米种植面积,一方面实施大豆振兴计划,努力增加大豆面积。据国家统计局数据,2020 年中国大豆种植面积986.7 万hm2,比2019 年增长5.9%,总产量达1 960 万t,比2019年增长8.3%,大豆产量连续2年创历史最高纪录。但与国内庞大的消费需求相比,产量远远不足,每年仍需要大量进口。值得注意的是,国产大豆的主要用途与进口大豆有较大差异,国产大豆主要用于直接食用、加工豆制品和大豆蛋白,这部分食用大豆对外依存度很低,几乎不受国际市场的影响[15]。

榨油饲用大豆供应主要依赖进口,其价格受国际影响较大。2020 年中国进口大豆进口1.0 亿t,较2019 年增13.3%,占世界大豆贸易量的比重超过58%,绝大多数的进口大豆主要用作榨油。2020 年上半年全球大豆供应充裕,国际市场大豆价格维持低位震荡运行,国内大豆价格上涨明显。从4月开始,国内外价格均呈上涨趋势。8月份以后国际市场大豆价格持续上涨,进口大豆到港成本不断提高,沿海地区进口大豆分销价格不断上涨。此外,由于中国进口大豆来源国较为集中,进口美国、巴西和阿根廷3国大豆占中国大豆进口总量的比重超过90%,国内价格更易受到此3国市场波动的影响[16]。

4 有关建议

整体来看,国际粮价波动对中国影响并不大,但仍需警惕粮食市场波动引发不利影响,做好各项政策准备。一方面要稳定粮食安全供给,另一方面引导合理消费。同时,要进一步完善有关支持政策,加强科技研发储备,推动建立长远可持续的粮食安全保障体系,促进经济稳定增长。

4.1 提高国内粮食供应

粮食产量高,底气才能足,才能最大程度地避免或降低国外粮价波动对国内粮价的不利影响。提高粮食产能,首先,要稳定播种面积,坚持最严格的耕地保护制度,严守耕地红线,制止耕地“非农化”、防止“非粮化”。其次,提升耕地质量,推进中低产田改造,以粮食主产功能区建设为重点,大力推进高标准农田建设,提升耕地产出能力。第三,积极培育新型农业经营主体。通过政策引导、技能培训、金融保险等全方位支持,重点培育家庭农场、农民合作社等新型农业经营主体。第四,加快发展农业社会化服务,扩大实施粮食社会化服务技术补贴范围,支持新型农业服务主体发展农技推广、土地托管、代耕代种、统防统治、烘干收储等农业社会化服务,带动小农户发展粮食生产、提高种粮效益。此外,要保障国内的供应稳定,还必须要进一步丰富政策工具[17],完善粮食生产扶持政策和主产区利益补偿机制,提高农民和地方政府发展粮食生产的积极性。探索实施价补分离的最低收购价政策,将直接补贴和价格支持分离开来,减少价格政策对粮食市场价格的扭曲;鼓励主销区对产粮大县给予发展性补偿,探索建立以“耕地”“水”等资源交换为依据的补偿机制,支持销区政府到产区,加大实行异地跨省储备规模,建立更加合理的粮食区域供应格局。

4.2 促进科技研发

目前,中国粮食单产提高对总产增长的贡献已经达到66%,这离不开农业科技研发成果的支撑。今后,国家需进一步增加对农业科技研究与推广的支持,从资金、人才、基础设施建设等多个方面加大对农业科技的支持力度,促进农业科技进步。加大种业创新,提升自主创新能力,攻克一批突破性关键核心技术,使作物育种创新能力达到国际领先水平。创新科研机制,支持企业积极参与农业科技研发,加强院企、校企合作,推动产学研用深度融合,强化科技对粮食供应和可持续发展的支撑作用。

4.3 加强储备管理

粮食储备是稳定粮食供给的压舱石和稳定器,粮食储备宁可备而不用,不能用而无备。随着全球化的发展,国内外市场的联动性不断增强。今后需加强储备管理,强化储备保障功能和经济调节,从而降低国际市场波动的影响。要优化中央储备规模结构布局和物流节点布局,科学规划仓储设施建设,增强储备安全保障力。要适应居民消费升级需要,不断优化储备库存品质。同时,强化储备轮换集约化运作,提高市场化运作水平,充分发挥储备轮换稳定市场、服务调控作用。

4.4 健全市场监测和调控机制

运用现代信息技术,构建农产品田间、产地、批发、零售多环节的市场监控体系,跟踪监测粮食生产成本收益状况和市场价格走势,及时研判形势,制定预案。加强对国际市场的监测预警,掌握国际市场粮食贸易形势变化和主要国家粮食价格的波动,科学评估热点事件对国内市场的影响,适时出台相关政策,避免进口产品对国内造成较大冲击。完善粮食产品质量评估体系,积极推进“两品一标”建设,提升粮食产品质量,实现优质优价。加强对进出口农产品的监管,根据国际市场形势,适时调整进出口节奏,达到保障供应和节约成本的双重目标。

4.5 加强消费引导

要推动市场稳定发展,减弱国际粮价波动影响,除稳定供给外,还要加强对消费需求的引导。一是引导人们减少食品浪费。中国消费环节的粮食浪费仍然较为严重。城市宾馆、酒店、小餐馆的餐饮行业,粮食等食物浪费数量大。今后应加强勤俭节约、杜绝粮食和餐饮浪费的宣传教育;要完善反浪费法律法规体系,制止餐饮和粮食浪费;同时,要引导粮食加工企业生产小包装成品粮,适应人民消费习惯的变化。二要引导人们的多样化消费,不仅消费小麦、大米等主粮,而且增加营养多样的粗粮消费。这不但可以避免消费单一对价格的过高敏感性,还有利于人们的身体健康。三是要适时引导人们适度理性消费。国际粮价波动的影响因素众多,国家应加强宣传,促进民众对国际市场的了解。同时加强舆论宣传,要让民众充分了解国内粮食安全保障能力,给民众吃下定心丸,避免危机时期的盲目抢购,不合理抬升物价。

猜你喜欢

今日农业(2022年16期)2022-11-09

品牌研究(2022年26期)2022-09-19

中国化肥信息(2022年5期)2022-08-30

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

快乐语文(2021年36期)2022-01-18

今日农业(2021年20期)2021-11-26

小天使·一年级语数英综合(2021年10期)2021-10-20

今日农业(2021年14期)2021-10-14

中国粮食经济(2021年5期)2021-08-16