项目投资财务建模及可行性分析

2022-06-07 06:01:05刘美蓉江洪叶茂胡思思

中国市场 2022年14期

刘美蓉 江洪 叶茂 胡思思

摘 要:以Excel软件为主要工具,将项目融资及投产运营相结合,运用现金流量表的编制方法,对建设投资成本、销售收入、成本费用、税金及附加、净现值/累计现金流等主要财务指标的计算方法以及评价标准进行了调查与分析。以广东省某微藻项目的实际数据进行检验,得到该项目基本具备财务可行性,但存在资金回收周期过长的问题。文章指出项目投资全过程财务评价能较为直观地展示项目财务评价的流程及评价结果,但也存在一定的局限性。

关键词:财务模型;现金流量表;投资回收期;可行性分析

中图分类号:F406.7文献标识码:A文章编号:1005-6432(2022)14-0164-04

DOI:10.13939/j.cnki.zgsc.2022.14.164

1 基本情况

微藻是一种高价值原生生物,能够生产优质蛋白质,也可以经加工提炼生产生物能源,还能在“恶劣”的环境下快速生长,净化水质,是研发新药、食品保健、能源与减碳领域重要的生物资源。

自国家发展改革委、科技部、工业和信息化部、财政部等联合印发的《战略性新兴产业重点产品和服务指导目录(2016版)》将微藻饲料列入重点产品以来,广东省积极响应,先后发布《广东省能源发展“十三五”规划》《广东省海洋经济发展“十三五”规划》等,提出发展绿色低碳能源,合理有序发展生物液体燃料等生物质能,为微藻产业营造了良好的发展环境。为顺应产业发展要求及相关政策走向,某产业投资公司拟在广东省建设微藻产业园。项目规划占地面积200亩,其中建设用地面积168亩,总建筑面积172000平方米,融资比例65%,建设期2年,首期资金投入比例57%。建设完成后即开始运营,运营期按照15年计算。

2 数据测算

2.1 建设投资成本

2.1.1 土地成本

2020年广东省粤港澳大湾区工业用地价格标准为1556元/,微藻项目占地面积200亩,土地出让价款估算为20746.8万元。按照相关法律规定,取得土地使用权的同时还应该缴纳相应的税费,主要包括购地契税和土地合同印花税,两种税费税率分别为3%和0.05%,应纳税额分别为622.4万元、10.4万元。土地成本合计约为21379.55万元。

2.1.2 前期工程费

前期工程费主要包括规划设计费、环评报告、节能评审、水文、地质勘探费、筹建开办费以及“三通一平”等费用。按照《国家计委关于印发建设项目前期工作咨询收费暂行规定的通知》以及《工程勘察设计收费管理规定》等,微藻项目相应的专业性费用和行政事业性收费分别按照单位建筑面积100元/m2、165元/m2进行测算,得到专业费用约为1720万元,行政事业性收费约为2838万元。前期工程费合计约4558万元。

2.1.3 建安工程费

建安工程费主要包括基础工程费、主体工程建安费、区内配套费、室外工程费等。按照《广州市房屋建筑工程2020年度参考造价》,办公楼单方造价为5856元/m2,以总地面建筑面积为计价面积,得到微藻项目建安工程费为100723.2万元。

2.1.4 其他费用

其他费用包括基础设施费、公建配套设施费、维修基金、工程建设其他费用以及基本预备费,以建筑面积为计费依据,分别按照120元/m2、50元/m2、34元/m2、130元/m2和656元/m2计算,得到项目基础设施费为2064万元、公建配套设施费为860万元、维修基金为584万元、工程建设其他费用为2236万元以及基本预备费为11283万元。

2.2 建设期利息

按照测算,土地成本、前期工程费、建安工程费及其他工程费合计为143688.75万元,项目融资比例为65%,即融资总额为93397.69万元。采用等额本金还款,还款期限为十年。融资利率以五年期以上银行贷款利率4.90%为标准浮动调整,上浮比例为10%,即5.39%。则第t期的利息支出为:

其中,Xt为第t期的利息支出,A为贷款本金,n为还款期数,r为贷款年利率。计算得到建设期利息合计27687.74万元。

2.3 销售收入

微藻项目销售收入包括水产饵料、营养保健品及生物能源的销售收入,以及固碳技术和永久论坛的服务性收入。该部分测算在综合分析多种影响因素和类比相似产品的基础上,结合项目的实际,对单价及销量进行合理预估。在当期的产出当期全部销售的假设前提下,首年销售收入合计约8789.20万元。

按照美国哈佛大学教授雷蒙·维农(R. Vernoon)的产品生命周期理论,产品投入市场需要经历四个阶段,分别是导入期、成长期、成熟期及衰退期。微生物产业处于上升周期,在不作产品退市考虑的假设前提下,微藻项目方案的运营期间可以分为三个阶段:导入期、成长期和成熟期。结合对标企业相关产品销售收入变動情况,按照39%的平均增速设定微藻项目生命周期各阶段单价及销售的变动率,得到运营期营业收入情况。

2.4 成本费用

2.4.1 生产成本

微藻项目采用“生产要素法”估算生产成本,主要包括原材料和燃料动力费、直接人工费、制造费用、包装费等。其中原材料和燃料动力费主要指代外购的部分,在考虑途库损耗的前提下,参照行业内同类产品年耗用量,以入库价格作为测算依据;直接人工费、制造费用、包装费以及场地维护费以市场同类产品成本的均值作为依据,首年生产成本合计为7458.38万元。

结合对标企业相关产品成本的变化情况,按照25%的平均增速设定微藻项目生产成本阶段性变动比率,得到运营期营业成本。

2.4.2 期间费用

通过对福州格林生物有限公司、广州润科生物工程股份有限公司、厦门金达威集团以及武汉嘉必优生物技术有限公司等进行长期的跟踪与调查,得到期间费用的营业收入占比如下:销售费率为1.7%~5.6%;管理费率为8.8%~15.7%;财务费率为0.6%~3%,研发费率为2.1%~5.9%。

按照3.86%、13.86%、0.64%、3.93%设定微藻项目的四项经费营业收入占比,得到项目投产首年销售费用、管理费用、财务费用研发费用分别为314.07万元、1127.73万元、52.07万元、319.77万元。运营期间四项经费变动比率与营业收入变动比率相同。

2.5 税金及附加

微藻项目设计的税种主要包括增值税、企业所得税、城市维护建设税、教育费附加及地方教育附加。企业所得税作为一种企业法人行为,考察的是企业角度的盈利能力[1],从项目角度而言暂不纳入考察范围。

2.5.1 增值税

按照《中华人民共和国增值税法》的有关规定,有形产品按照销售货物13%的比例计征,研发和技术服务按照现代服务业6%的比例计征。因此微藻项目按照两档税率计算增值税,水产饵料、营养保健品以及生物能源在内的有形产品税率13%,固碳技术及永久论坛在内的技术服务税率6%。

增值税应纳税额为销项税抵扣进项税的差额,销项税额以销售收入为基础计算应纳税额,进项税额以外购原材料和燃料动力成本为基础计算应纳税额。由于增值税实行的是价外税,在计算时需要先将含税销售额还原成不含税销售额再计算应纳税额。计算公式如下:

其中,VAT为增值税,OT为销项税额,IT为进项税额,S为含税销售收入,C为可抵扣含税成本,rv为增值税率。按照公式计算得到项目运营首年增值税应纳税额约为321.51万元。运营期内增值税应纳税额随产品销售收入、外购原材料及燃料动力成本而变化。

2.5.2 税金及附加

微藻项目按照城市维护建设税、教育费附加及地方教育附加计算税金及附加,以当期实际缴纳的增值税为计税依据。按照相关税法的规定,城市维护建设税税率为7%,教育费附加税率为3%,地方教育附加为2%。计算得到运营首年城市维护建设税约22.51万元,教育费附加约为9.65万元,地方教育附加约为6.43万元,税金及附加合计约38.58万元。运营期内税金及附加随增值税的变动而变化。

2.6 净现金流/累计净现金流

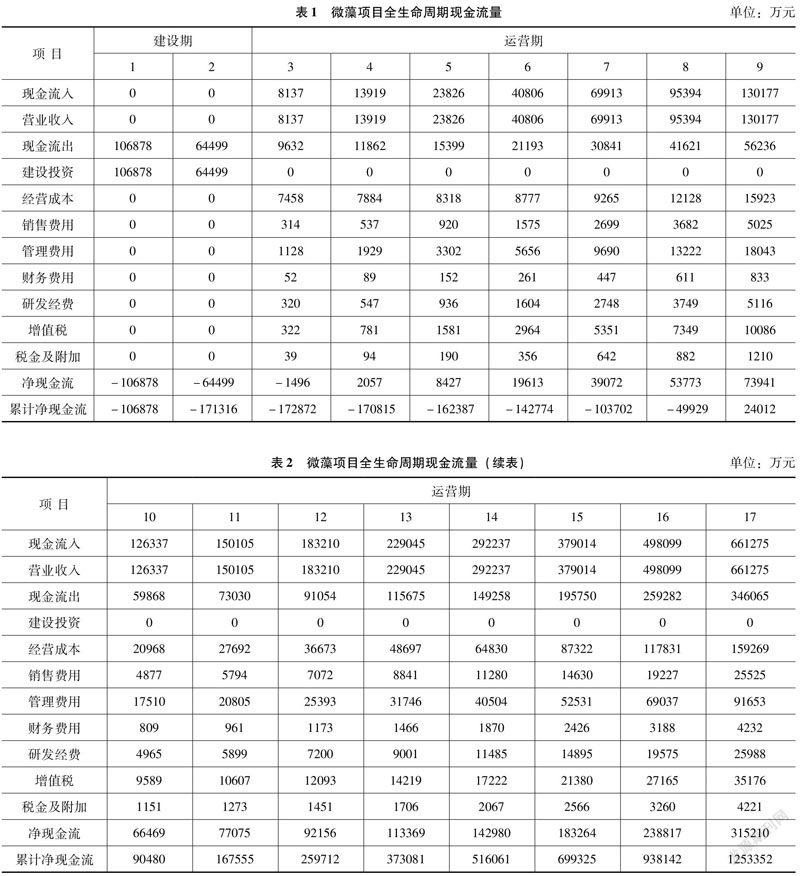

根据Excel软件的链接功能,现金流量表按照与其他表格之间的勾稽关系自动填列。对于建设期的投资,按照建设投资成本加上建设期利息计算,合计为171316万元。除土地成本一次性交付之外,其余均按照首年57%的资金比例投入,建设期第1期投资额为106878万元,第2期投资额为64499万元。微藻项目全生命周期现金流量如表1和表2所示。

3 财务评价

第一,内部收益率(IRR),是指能使项目计算期内净现金流量现值累计等于零时的折现率,即IRR作为折现率使下式成立:

其中,CI为现金流入,CO为现金流出,(CI-CO)t为第t期的净现金流量,n为项目计算期。IRR大于最低期望收益率,则项目可行,反之不可行[2]。

Excel软件中的内部收益率函数表达式为IRR(Values,[Guess]),其中Values为一系列的现金流,Guess为可选参数,通常缺省使用Guess[3]。微藻项目投资周期内现金流量及累计净现金流量如表1和表2所示。方案中1~17期的净现金流位于Excel现金流量表D16至T16单元格,在IRR单元格中录入:=IRR(D16:T16),得到项目内部收益率为20.53%。

按照《建设项目经济评价方法和参数(第三版)》,将财务内部基准收益率推荐为12%。微藻項目内部收益率远大于12%,认定项目的资源配置达到了可以被接受的水平,具有财务可行性。

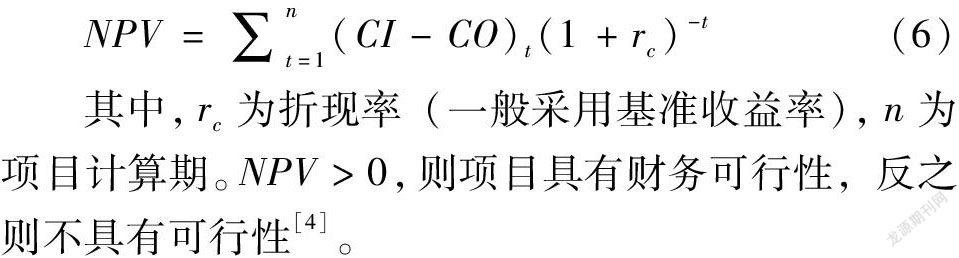

第二,财务净现值(NPV),是指按照设定的折现率计算的项目计算器内净现金流量的现值之和,计算公式如下:

其中,rc为折现率(一般采用基准收益率),n为项目计算期。NPV>0,则项目具有财务可行性,反之则不具有可行性[4]。

Excel中的NPV函数表达式为:NPV(Rate,Value1,[Value2],……),其中Rate为折现率,取值12%,Value选择1~17期净现金流所在单元格。在NPV单元格中录入:=NPV(0.12,D16:T16),得到项目的财务净现值为174970万元。项目在12%的折现率下的财务净现值大于零,因此判定该项目投资具有财务可行性。

第三,动态投资回收期(Pt),投资回收期指项目的净收益收回总投资所需要的时间,以年为单位。微藻项目评估周期较长,采用动态投资回收期进行财务可行性评价[5],需要先计算净现金流量现值,再计算动态投资回收期。

净现金流量现值公式如下:

动态投资回收期公式如下:

其中,rc为折现率,取12%,T为各年累计净现金流量首次为正值或零的年数。可行性标准是投资回收期不超过项目寿命期限的一半。

微藻项目累计净现金流量现值变为正值的年数是12,|∑11t=1(CI-CO)t|=24941,所在单元格为N17,(CI-CO)12=26493所在单元格为O16。在Pt单元格中录入:=12-1+ABS(N17)/O16,得到微藻项目的动态投资回收期为11.94年。微藻项目计算期为17年,计算得到的动态投资回收期明显大于计算周期的一半8.5,不满足财务可行性条件,需充分考虑项目资金回收周期过长带来的不确定性。

4 结论

微藻不仅在水产饵料、营养保健品等方面具有重要的应用价值,未来还会在医药、能源和环境治理方面发挥重大的作用。随着越来越多的微藻产品及应用被开发出来,微藻领域的投资行为也逐渐增多。

通过对微藻项目投资过程中全生命周期现金流量表的测算与评价得到:项目的内部收益率为20.53%、财务净现值为174970万元,均达到项目投资财务可行性的判定标准;项目测得的动态投资回收期为11.94年,大于项目计算周期的一半。因此判定微藻项目基本具备财务可行性,但存在资金回收周期过长的问题。

项目投资全过程财务评价能够较为直观地展示项目财务评价的流程及评价结果,但该方法也存在一定的局限性。首先是数据的测算基于预定的假设前提,与企业项目实际运营面临的基础条件存在差距;其次是基础数据的预测具有较大的不确定性,存在产品销量、价格以及要素成本变动与预测不匹配的可能;最后是项目周期长,存在税率、利率以及通货膨胀率变动的风险。因此企业在做决策时还应该结合各方面情况进行综合评价,制定一定的风险应对措施,减少市场、政策及其他因素对项目投资的带来不利影响。

参考文献:

[1] 刘畅,张婷婷,李冬嵬.建设项目经济评价问题探讨[J].煤炭工程,2020,52(4):177-180.

[2] 王树琳,李玥萱.城市轨道交通PPP项目财务模型测算[J].会计之友,2020(18):67-71.

[3] 钟爱军.基于Excel函数应用的融资保理项目财务分析[J].会计之友,2019(5):141-143.

[4] 林杰辉.“净现值法”应用常见问题及对策建议[J].交通财会,2020(6):73-75.

[5] 王秀英,谢金亮,陈林巍,等.基于财务评价的大型医用设备投资论证[J].卫生经济研究,2018(7):64-66.

[作者简介]刘美蓉(1988—),女,湖北荆门人,硕士,中国科学院武汉文献情报中心馆员、中级经济师,研究方向:产业投资分析;江洪(1968—),女,湖北武汉人,博士,研究员,研究方向:产业竞争情报;叶茂(1982—),男,湖北武汉人,硕士,副研究员,研究方向:科技和产业规划;胡思思(1988—),女,湖北武汉人,硕士,馆员,研究方向:产业技术分析。

猜你喜欢

财会学习(2016年23期)2017-01-07 13:53:40

中国市场(2016年31期)2016-12-19 08:12:40

中国市场(2016年31期)2016-12-19 08:00:58

现代农业科技(2016年19期)2016-12-12 15:53:44

时代金融(2016年27期)2016-11-25 17:43:34

现代经济信息(2016年19期)2016-10-20 17:09:04

现代经济信息(2016年19期)2016-10-20 16:21:13

中学课程辅导·教师教育(中)(2016年9期)2016-10-20 16:10:12

中国市场(2016年33期)2016-10-18 13:06:04

科学与财富(2016年28期)2016-10-14 02:36:02