全球价值链网络演进与中国创新增长

2022-06-07 05:32:18程大中

人民论坛·学术前沿 2022年7期

程大中

【摘要】全球价值链分工是涉及生产、贸易、投资、金融、创新等多层次的立体式网络分工,在新科技革命的影响下,这一分工模式中的生产链和创新链将日趋短小化、区域化和本地化。全球价值链分工网络越来越受到价值观、意识形态和制度结构等非经济因素的影响,因此其竞争性与排他性在不断加强,处于全球价值链低端的国家攀升至全球价值链中高端的难度趋于上升。在此背景下,中国创新增长的战略与政策导向至少应包括:坚持科技创新与制度创新并举,为提升网络分工地位奠定科技和制度基础;坚持开放合作共赢,深度融入全球价值链网络与创新网络,避免可能出现的“脱钩”趋势。

【关键词】全球价值链 网络结构 创新增长

【中图分类号】 F424/F272 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2022.07.007

20世纪80年代末、90年代初以来,在纷繁复杂的世界经济发展过程中,有两大趋势较为明显:一是全球价值链(global value chain, GVC)分工兴起并日益深化;二是信息通讯技术(information and communications technology, ICT)革命引发的科技创新竞争日趋激烈。进入21世纪,产业结构调整步伐加快,数字经济、人工智能(artificial intelligence, AI)异军突起;全球价值链网络进一步发展并出现重构态势,国际竞争更加激烈。尤其是自2018年以来,随着中美关系出现波折,中国在价值链和产业链、科技和学术领域面临的“脱钩”风险日益增大。企业(乃至行业、国家)如若被排除在全球价值链和创新链网络之外,其所带来的风险和挑战到底如何,以及如何进行应对,需要认真评估。

全球价值链的本质是多层次网络分工

根据Baldwin和Venables的界定,全球价值链通常可以分为序贯型(sequential)和垂直型(horizontal)两种形式,即分别对应所谓的“蛇形”(snake)和“蜘蛛形”(spider)两种模式。[1]但实际上,全球价值链网络是这两种价值链形式的复杂组合。为此,我们需要从以下两个角度来理解全球价值链分工及其网络结构,以及背后的经济学原理。

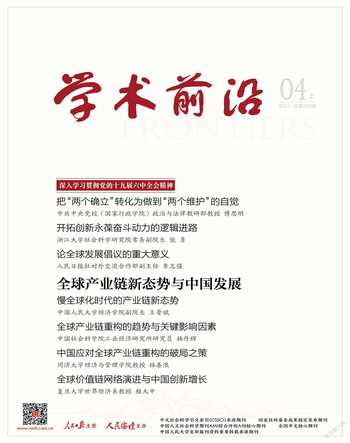

首先,从跨国微笑曲线(transnational smiling curve)的角度理解全球价值链分工。如图1所示,横轴表示从全球价值链上游到下游的任务或环节连续体(continuum),包括研发(R&D)、设计、中间品、加工装配、物流、市场营销及售后服务;纵轴表示产生于各个任务或环节的增加值、支撑相应任务或环节的高级或高端要素相对丰裕度以及经济体(作为整体)人均收入水平。

跨国微笑曲线可以从一国总体与行业的视角加以解读。如果从国家总体的角度理解,那么跨国微笑曲线也可以看作人均收入曲线,即意味着经济体所承担的全球价值链任务或环节的高端化程度与其人均收入水平正相关。[2]此外,跨国微笑曲线不仅是全球价值链曲线,也反映支撑全球价值链不同任务或环节的高级或高端要素的相对丰裕度。高级或高端要素对应较高的增加值(或收入),“胜任”全球价值链的高端任务或环节。因此,具有较高人均收入水平的国家通常也拥有较为丰裕的高端要素。[3]总之,跨国微笑曲线背后的经济学逻辑是,一国的高级或高端要素相对丰裕度决定了该国在全球价值链分工中的地位,进而决定其人均收入水平。所以,这三条曲线实际上可以整合成一条曲线(如图1所示)。

其次,如果从立体的视角去理解全球价值链分工,则这一分工涉及生产、贸易、投资、金融乃至创新等多层网络。也就是说,这是涵盖商流、信息流、物流、资金流,并将供应商、制造商、分销商、零售商以及最终用户连成一个整体的功能性网链结构,从而完成从研发设计、原材料采购到中间品和最终产品制造,最后由销售网络把产品送到全球消费者手中的整个过程。任何一层网络甚至网络中的任何一个节点出现问题都可能导致整个价值链网络的瘫痪以及特定网络主体的失败。比如,对于最近爆发的俄乌冲突,“环球银行间金融通讯协会”(Society for Worldwide Interbank Financial Telecommunication)即SWIFT国际结算系统将俄罗斯几家大银行排除在其支付系统之外。SWIFT是全球性同业合作组织,覆盖200多个国家和地区,业务覆盖几乎所有的金融中心,对接超过11000家银行、证券机构、市场基础设施和企业用户,能够帮助全球用户社区通过可靠途径安全开展通讯并交换标准化金融报文,从而支持全球和本地市场的金融交流,并助力国际贸易和商业活动。这就意味着,一旦一国(即使是部分银行或经济主体)被排除出SWIFT这一层金融网络之外,那么其在其他层级网络(如生产、贸易、投资、创新等网络)中的活动都会受到毁灭性的打击,从而对整个国家的经济发展与科技创新造成致命影响。

那么,表现为多层立体网络结构的全球价值链网络的傳导机制是如何作用的?围绕这一问题,目前的前沿研究主要关注基于生产网络的传导以及宏观波动的“颗粒”起源(granular origin),[4]而且大多从两个经典研究出发来回答这一问题。其一是Lucas的“分散化”论断("diversification" argument)[5],即当部门(节点)的个数n趋于无穷大时,总量波动 趋近于0。也就是说,当整体经济分解为越来越精细的部门(节点)时,独立的冲击会在各个部门(节点)之间被平均(相互抵消),最终的总量会保持不变,因而冲击传播机制(propagation mechanism)是很弱的。其二是Hulten定理[6],即在一个有效率的经济中,部门i所受的生产率(TFP)冲击对总量(GDP或总产出)的影响等于该部门的Domar权重:(Domar权重λi等于该部门销售值piyi占GDP的比重)。也就是说,一个部门的Domar权重是反映该部门所受TFP冲击如何影响GDP的充分统计量。E42E2EA7-7AAB-4D72-AD73-1420798366D4

但是,Lucas的“分散化”论断没有考虑投入—产出网络关系与部门异质性。Hulten定理只是一阶近似(first order approximation),没有考虑高阶(higher order)的非线性情形,即使任意两个部门的Domar权重相等,它们对总量的影响也未必相等,因为它们在价值链网络中的地位不同。

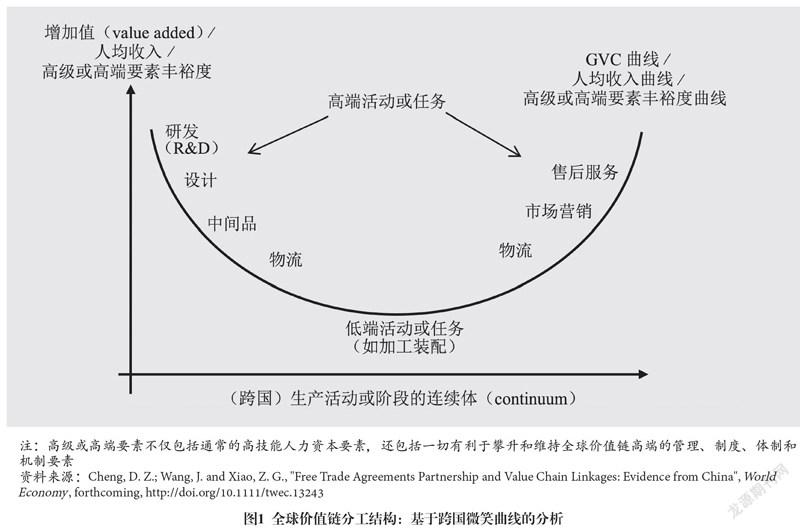

真实世界的经济形态是,各主体(企业、部门、国家/地区)之间往往存在投入产出关联(价值链关联),不同主体在价值链网络中的规模、上下游位置等特征不尽相同。我们基于Eora数据库计算并构建1990~2015年全球增加值贸易网络(value-added trade network),同时计算出各个经济体在这一网络中的中心度地位(如图2所示)。可以看出,无论是基于入度中心度(indegree, id)还是基于出度中心度(outdegree, od)指标,全球价值链网络中的经济体地位基本遵循幂律分布(Pareto分布或Fréchet分布),而且这一分布在样本时期里始终比较稳健。

由于企业、部门、国家/地区之间存在广泛的价值链网络结构,因此任何一个主体(企业、部门、国家/地区)引发的冲击都会很快通过价值链网络联系(放大)传导给其他主体,并可能进一步反作用于源头主体,从而引起主体之间的相互传导,导致资源在不同主体之间的重新配置,进而影响经济效率、结构升级与创新增长。[7]

新科技革命背景下全球价值链演进的新特点与新趋势

自18世纪中后期以来,世界上先后发生了五次科技革命。[8]前三次科技革命主要发生在宏观领域。这些领域使用宏观加工的母机(如车床、铣床、钻床、磨床等)将宏观材料(如钢铁、水泥、塑料、纤维等)加工成宏观产品(如飞机、火车、汽车、大楼、桥梁、大炮、坦克等);使用的驱动机器主要是蒸汽机、内燃机、发电机、电动机等。涉及的三大标志性创新技术与行业依次是:第一,纺织机和蒸汽机;第二,钢铁和铁路;第三,电气、工程和化学。20世纪中期,从美国硅谷开始的科技革命拉开了微观领域科技革命和产业创新的序幕,即使用微观加工的母机(如纳米加工设备的光刻机、等离子刻蚀机等)将微观材料(如晶圆、氧化硅、氮化硅薄膜等)加工成微观产品(如芯片),并应用于多种产业领域。与前面提及的宏观产品相比,微观产品是用肉眼不容易看得见的产品(即纳米级产品)。涉及的两大标志性创新技术与行业依次是:第一,计算机及相关产业;第二,信息技术产业。[9]

目前,世界孕育着新的第六次科技革命与产业创新。这次新科技革命与产业创新最有可能发生的领域是人工智能(AI)与新生物科技。预计这些产业领域将在未来10~30年内开始全面兴起。这将极大地改变生产要素(劳动力、资本等)的结构与质量、生产函数的构成,以及经济的基本形态。[10]

我们知道,在农业经济(农耕文明)时期,不存在现代意义上的全球价值链分工;在工业经济(工业文明)时期,全球价值链分工才开始逐步展开,但仍然是初步的、局部的;到了服务经济(服务业文明)时期,全球价值链分工终于全面展开,这是物质与服务相互促进的结果;在目前开始的数字经济(数字/信息文明)时代,全球价值链分工的物质基础条件充分,但价值观、思想和意识形态等非物质方面的影响逐渐上升。在不同的经济形态中,人的作用及与相关主体的关系不尽相同。该关系在农业经济时代,主要是人与大自然的关系;在工业经济時代,主要是人与人造对象的关系;在服务经济时代,主要是人与人的关系;在数字经济时代,主要是人与人、人与人工智能(假人)、人工智能与人工智能之间的关系(见图3)。人在其中所起的不同作用,在很大程度上决定了生产关系的形态与特点,影响社会分工,进而在根本上改变全球价值链的结构与形态。

第一,反映全球价值链分工结构的跨国微笑曲线变得越来越陡峭(steeper)。如图4所示,20世纪80年代的跨国微笑曲线较为平坦,但到了21世纪,跨国微笑曲线变得越来越陡峭(实线曲线的陡峭程度高于虚线曲线)。也就是说,新科技革命与产业创新使得处于全球价值链低端的国家攀升至价值链中高端的难度不断上升。这在根本上是由新的(微观领域)科技创新与产业革命所导致的,后进国家及其产业/企业的进入成本不降反升。所以,尽管100多年过去了,世界经济大分流仍然存在,甚至比之前更加严重。

第二,全球价值链分工网络中的生产链将趋于短小化(shorter)。信息通信技术扩大了生产的自动化范围,而自动化则意味着机器或机器人可以以更低的成本替代劳动力,因此自动化有可能抵消低技能、低工资国家和地区的比较优势,导致生产重新外包,从而缩短全球生产链。[11]以前,高端分工环节(高端制造与服务)主要集中于发达经济体,而低端分工环节(低端加工装配与服务)主要集中于发展中经济体与转型经济体,但这种二元分布网络将会被打破,后者获得的机会将越来越少。

第三,全球价值链分工将更加趋向区域化(regional)。在宏观层面上,随着区域经济一体化的不断发展、贸易保护主义的抬头以及地缘政治关系的持续紧张,再加上新冠肺炎疫情的巨大冲击,全球价值链的区域化趋势可能被进一步强化。[12]在微观层面上,那些对新冠肺炎疫情和地缘冲突较敏感、对全球价值链和供应链较为依赖的企业受到的负面冲击最大;有的甚至直接面临生死存亡的抉择,而不是能否以及在多大程度上获得利润。这些严峻的现实都将促使企业特别是跨国公司重新思考其生产、投资及空间布局。适当缩短价值链、增强供应链韧性将成为这些企业优先考虑的选项。

第四,制造业的全球价值链将更加集中(concentrated)。现代制造业全球价值链的主要发展方向是简单化和本地化,这将导致行业内的价值链变短、分散程度降低、增加值趋于集中。以汽车行业由传统燃油汽车转向电动汽车制造为例,普通内燃机的动力传动系统有2000多个移动部件,而电动汽车仅有20个,且增加值主要集中在少数部件上。[13]由于电动汽车组件更少、价值链更短,因此其生产和增加值将更为集中。E42E2EA7-7AAB-4D72-AD73-1420798366D4

第五,相对于最终品贸易,中间品贸易将趋于减少。随着制造业的全球价值链变得更加本地化、短小化和集中化,中间品和零部件的跨境贸易将下降。实际上,中间品贸易的下降已经发生,未来将会加速。一些行业的转型也将减少中间品的生产和贸易。比如,前面提到的燃油汽车向电动汽车转型的例子。由于生产转向部件更少的电动汽车,汽车行业价值链将变得更短、增加值将更加集中。因此,电动汽车供应链涉及的供应商和中间品贸易会更少。

第六,基于价值观的价值链分工模式日渐显现。随着科技创新与数字经济发展,价值链的区域化和短小化,制造业价值链的智能化、集中化和本地化,全球价值链的竞争性与排他性日益加剧,之前全球价值链分工表现出来的互补性与兼容性将随之减弱。尤其是在目前开始的数字经济(数字/信息文明)时代,全球价值链分工的物质基础条件充分,但价值观、思想和意识形态等非物质方面的影响逐渐上升。因此,基于价值观的全球及区域价值链分工将成为新科技革命和数字经济条件下的价值链分工新趋势。这些变化趋势对于那些在服务业与数字产业开放方面相对落后的国家而言,将是巨大的挑战与考验。价值观、意识形态、体制和制度的冲突将导致价值链和产业链的“断裂”或“脱钩”。

全球价值链网络下中国创新增长的政策导向

在过去的40余年中,中国先是从低端嵌入全球价值链分工网络,并由此开启了一个放量增长(量变)过程,GDP基本保持着年均近9%的高速增长。中国于2010年分别超过日本和德国,成为仅次于美国的全球第二大经济体(以GDP规模衡量)和第二大贸易体(以进出口贸易规模衡量)。

伴随着放量增长,中国参与全球价值链网络也经历了一个从外围向中心演进的过程,如图5所示。在“入世”前的1990年,中国在全球价值链网络中处于比较边缘的位置,而美国、德国、日本等发达经济体则处于中心位置。2001年,中国“入世”,中国的GVC位置开始移向中心;2015年,中国的GVC位置进一步向中心演进,中心度指数与美国、德国、日本不相上下。

然而,最近几年,中国经济到了一个十字路口,年均增长率降至大约5%,未来有可能进一步下降。这其中的原因既有突发性事件(比如新冠肺炎疫情、国际地缘冲突等),也有周期性因素(比如世界经济疲软等),但更重要的是中国自身的结构性因素和基本面问题,而科技创新不足则是其中重中之重。

在宏观层面上,笔者之前做过一项研究,[14]在标準的增长收敛(growth convergence)回归模型中引入一个新的收敛指标,即全球价值链地位指数(GVC location index),该指标用高技能劳动力增加值占国内增加值总额的比重来衡量。这一做法与前面图1所表达的思想是一致的。笔者用这个指标衡量一个国家相对于全球技术前沿(technological frontier)的距离。当一国接近全球技术前沿时,其增长率必然会趋于下降,因为技术创新(technological innovation)的速率要远远慢于技术吸收(technological absorption)的速率。但是,笔者认为,人均GDP在度量中国相对于全球技术前沿的距离方面是一个误导性的指标。[15]比如,在中国,人们工作的时间(以工作时数衡量)要比其他大多数国家长,而休假时间却较短。然而,人均GDP数据无法考虑这些因素并进行相应的调整,所以该指标会低估中国相对于全球技术前沿的距离,并进而低估中国经济增长的潜力。换句话说,用全球价值链地位指数建立的模型不仅能够客观地评估中国相对于全球技术前沿的距离,而且也能比人均GDP更准确地预测中国的经济增长潜力。因此,在宏观层面上,科技创新不足会阻碍中国经济的可持续增长,但同时,科技创新不足也预示着中国经济仍然具有较大的增长潜力。

在具体的科技创新层面上,《科技日报》在2018年4~7月推出的系列报道指出,与美国、日本、德国等科技先进国家相比,中国在高端发动机、数控机床、科学仪器、先进材料、芯片、工业软件等诸多关键领域仍存在较大差距,甚至面临“卡脖子”风险。[16]这意味着,加快提高研发创新水平、促进科技进步,直接关乎中国经济增长的驱动力能否实现从“中国制造”(Made in China)向“中国创造”(Innovated in China)的成功转型。

在战略与政策层面上,全球主要发达经济体尤其是科技先进国家的动向值得关注。比如,最近最引人瞩目的是两个涉及全球半导体芯片领域的战略和政策动向:一是2022年2月4日美国众议院通过《2022年美国竞争法案》(America COMPETES Act of 2022)[17],旨在通过大规模投资大幅增加美制半导体生产,解决供应链脆弱性,使更多商品在美国制造,强化美国的科学研究和技术领导地位,加强美国国内外的经济安全和国家安全。二是2022年2月8日欧盟委员会公布《芯片法案》(European Chips Act)[18],旨在强化欧盟半导体生态系统、增强韧性、确保供应和减少外部依赖,其主要举措包括:加强对更小更快芯片的研发与技术领先地位、强化先进芯片设计制造和包装方面的创新能力、吸引人才和培养高技能劳动力、深入研究全球半导体供应链、动用超过430亿欧元的公共和私有资金使芯片产能到2030年达到全球20%。欧美的这些战略措施必然会掀起全球范围内的激烈竞争,并通过全球价值链网络对世界经济以及各经济体产生深远影响。

在全球科技创新竞争日趋激烈的背景下,中国也不断加大推进创新驱动增长和发展的力度。尤其是进入21世纪以来,历次的国家五年发展规划,[19]以及《国家中长期科学和技术发展规划纲要(2006-2020年)》《中国制造2025》《国家创新驱动发展战略纲要》等国家级发展战略规划一方面开始强调创新驱动增长和发展,另一方面强调基于开放、合作和竞争的(国内外)产业链/价值链网络与创新网络构建。为了落实相关战略,国家还不断出台涉及科技创新体制改革、科技创新成果转化、科技创新人才培养与评价、科技创新激励、科技(创新与研发)金融与税收等多方面的相关政策。E42E2EA7-7AAB-4D72-AD73-1420798366D4

然而,科技研發创新并非易事,不仅受制于相关主体(比如企业、研究机构等)自身的内部资源约束,而且也受到其所处的国内外价值链网络的影响。为此,在战略层面上,中国应至少注意以下几个方面。

其一,应该警惕全球生产链、供应链和创新链出现的短小化、本地化和区域化态势,防止被排除在全球及区域价值链分工网络体系之外,避免可能出现的“去中国化”趋势。只有融入全球价值链网络与创新网络,中国才能通过学习效应和竞争效应,促进自身的科技进步和创新增长。关起门来完全靠独立自主、自力更生是不可能实现长足发展的。就连世界上科技实力最强大的美国也无法囊括全球价值链的所有环节。[20]

其二,应该关注全球价值链出现的陡化态势,要清醒地认识提升全球价值链分工地位的艰巨性与长期性。中国早期的低端嵌入不仅有助于解决当时面临的资金短缺与劳动力过剩两大难题,也为后来的放量增长打下了基础。但是,价值链地位提升要比价值链份额提升更难,也比人均收入水平的提升更难。价值链地位的低端锁定主要还是因为人才和制度存在诸多约束与瓶颈。

其三,应该认识到未来基于价值观的价值链分工模式将会逐渐强化。价值观、意识形态、体制和制度等方面的冲突将导致价值链、产业链和创新链的“断裂”或“脱钩”,最近几年出现的相关国家之间的争端和冲突已经证实了这一苗头。

(本文系上海市哲学社会科学规划课题“全球大流行与全球价值链:影响、机制及中国应对”的阶段性成果,项目编号:2021BJL001)

注释

[1]Baldwin, R. and Anthony V., "Spiders and Snakes: Offshoring and Agglomeration in the Global Economy", Journal of International Economics, 2013, 90(2), pp. 245-254.

[2]Markusen(2013)首先注意到人均收入在国际贸易中的重要作用不同于国家规模。Referred to Markusen, J., "Putting Per-Capita Income Back into Trade Theory", Journal of International Economics, 2013, 90(2), pp. 255-265.

[3]一个例外情况是,部分中东地区的产油国确实具有较高的人均收入水平,但这些国家未必拥有较为丰裕的高端要素(比如高技能人才)。

[4]Referred to Baqaee, D. R., "Cascading Failures in Production Networks", Econometrica, 2018, 86(5), pp. 1819-1838; David R. and Emmanuel F., "The Macroeconomic Impact of Microeconomic Shocks: Beyond Hulten's Theorem", Econometrica, 2019, 87(4), pp. 1155-1203; Acemoglu, D.; Vasco M. C.; Asuman O. and Alireza Tahbaz-Salehi, "The Network Origins of Aggregate Fluctuations", Econometrica, 2012, 80(5), pp. 1977-2016; Acemoglu, D. and Pablo A., "Endogenous Production Networks", Econometrica, 2020, 88(1), pp. 33-82.

[5]Lucas, R. E., "Understanding Business Cycles," Carnegie–Rochester Conference Series on Public Policy, 1977, 5(1), pp. 7-29.

[6]Hulten, C. R., "Growth Accounting with Intermediate Inputs", Review of Economic Studies, 1978, 45(3), pp. 511-518.

[7]值得一提的是,按照营业收入规模排名,中国进入“财富”世界500强榜单的企业数量从2020年开始超过美国,但这并不必然意味着中国这些企业在全球价值链网络中的地位举足轻重。目前面临的严峻现实是,一个非500强的外国中小企业就有可能“卡住你的脖子”,因为可能它在全球价值链网络中的地位至关重要,而它的规模大小则是次要的。

[8]大致对应五个40~50年的康德拉捷耶夫长周期(Kondratieff long economic cycle or wave)。

[9]尹志尧:《中国制造真相》,搜狐网,https://www.sohu.com/a/251397872_488304,2018年8月30更新。

[10]Referred to Acemoglu, D. and Pascual R., "Artificial Intelligence, Automation and Work", National Bureau of Economic Research Chapters, in: The Economics of Artificial Intelligence: An Agenda, 2018, pp. 197-236; Jefferson, G., "On the Nature of Technical Change and Human Capital", Reform and Development of China: Past, Present and Future, University of Macau, 2018, pp. 15-16; McKinsey, "Jobs Lost, Jobs Gained: Workforce Transitions in a Time of Automation", https://www.mckinsey.com, 2017.E42E2EA7-7AAB-4D72-AD73-1420798366D4

[11]G?rlich, D., "How Does the Digital Transformation Change Global Value Chains?" Originally published on ISPI's website, 2021.

[12]Miroudot, S. and H?kan, N., "Made in the World? Global Value Chains in the Midst of Rising Protectionism", Review of Industrial Organization, 2020, 57, pp. 195-222.

[13]United Nations Conference on Trade and Development (UNCTAD), World Investment Report 2020: International Production beyond the Pandemic, New York and Geneva: United Nations, 2020.

[14]Cheng, D. Z.; Wang J. and Xiao Z. G., "Global Value Chain and Growth Convergence: Applied Especially to China", Pacific Economic Review, 2021, 26(2), pp. 161-182.

[15]另外,我们使用這一新指标替代传统的人均GDP指标,可以避免Barro(2015、2016)强调的滞后因变量问题。Referred to Barro, R., "Convergence and Modernization", Economic Journal, 2015, 125, pp. 911-942; Barro, R., "Economic Growth and Convergence, Applied Especially to China", NBER Working Paper No. 21872, 2016.

[16]参见《科技日报》2018年4~7月系列报道“是什么卡了我们的脖子”。

[17]参见https://science.house.gov/americacompetes。

[18]参见https://digital-strategy.ec.europa.eu/en/policies/european-chips-act。

[19]即包括国家“十五”规划(2001~2005年)、“十一五”规划(2006~2010年)、“十二五”规划(2011~2015年)、“十三五”规划(2016~2020年)、“十四五”规划(2021~2025年)和2035年远景目标纲要。

[20]比如,生产芯片需要光刻机,而生产光刻机则需要先进和强大的光学与电子工业基础,全球只有少数几家企业掌握配套技术,如荷兰的ASML公司。但是,光刻机的光源需要激光系统技术、镜头需要物镜系统技术、精密制造需要工作台技术,激光技术在美国Cymer手中(现被ASML收购)、镜头几乎由德国的蔡司垄断(ASML也入股了)、工作台技术由几家德国公司掌握,而ASML的核心技术只占光刻机的不到10%。

责 编/桂 琰E42E2EA7-7AAB-4D72-AD73-1420798366D4

猜你喜欢

现代商贸工业(2016年27期)2016-12-26 08:56:21

科教导刊·电子版(2016年26期)2016-11-21 09:19:53

中小企业管理与科技·下旬刊(2016年11期)2016-11-18 07:45:57

商业经济研究(2016年14期)2016-09-14 08:39:14

现代经济信息(2016年18期)2016-08-10 13:39:07

现代经济信息(2016年6期)2016-05-31 01:16:38

现代工业经济和信息化(2016年2期)2016-05-17 05:34:11

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:53

管理现代化(2016年3期)2016-02-06 02:04:41

管理现代化(2016年3期)2016-02-06 02:04:13