马尼拉桌游在高职管理会计中的教学应用

2022-06-06 09:17:42胡铖,王琰

湖北工业职业技术学院学报 2022年2期

胡 铖,王 琰

(1.汉江师范学院 经济与管理学院,湖北 十堰 442000;2.湖北工业职业技术学院 旅游商贸学院,湖北 十堰 442000)

管理会计是现代企业会计的重要分支,是在学生学完基础会计、企业财务会计等课程的基础上,进一步提高学生会计理论水平和应用能力而设置的一门专业课。然而一直以来由于管理会计计算量偏大,学生对学习的抵触情绪较高。通过国内外已有的研究发现,将教育游戏应用于课堂教学,能够有效地激发学习者的学习动机,对课堂教学产生积极的效果。教育游戏作为一种有利的学习工具,可以营造一种新型的教学环境,实现“玩中学”。

一、国内外关于将游戏应用到会计教学中的探索

国外关于将游戏应用到会计教学中的文献,最早是Gray(1963)对俄亥俄州立大学教授R.Gene Brown将商业模拟游戏应用到会计课程的研究,研究起源于该教授有学生非常热衷一款名为Avalon-Hill’s的商业游戏,认为会计课程中获得的基础知识能够帮助游戏参与者在采购、生产、销售等方面进行游戏决策。Bruns论证了游戏教学方法能够更好地让学生理解会计在决策中的重要性[1],他的证据来源于将游戏应用在耶鲁大学会计课教学中的实例。Tanner和Lindquist的文献介绍了如何将“大富翁”游戏和小组游戏竞赛法(TGT)结合起来应用到会计教学当中[2]。随后,Lou Flowler也采用大富翁游戏来论证游戏教学帮助学生理解会计核算中的难点——区分收付实现制和权责发生制[3]。Nitkin将美国著名玩具公司孩之宝(Hasbro)的棋类游戏The Game of Life(游戏人生)应用到基础会计教学中,具体设计是利用游戏模拟企业运作,让学生对过程中的经济交易做会计记录和最终的利润表、现金流量表和资产负债表的编制。国外的研究从理论上带来启示,但是在应用上,由于各国会计准则不一样,已有的研究无法直接适用于我国本土教学,特别是高职层面的会计教学。

在国内,任海云参照Tanner 和Lindquist(1998)的方案,按照中国会计准则要求及学生特点,拟将“大富翁”游戏引入基础会计教学,并对此设计模拟教学方案,并在学生分组、游戏模式、计分方法方面进行了新的研究[4]。谭丽丽发明了一种已经申请专利并且有实际产品产出的会计科目扑克,这种会计扑克可以辅助学生对会计科目的记忆和理解,并且这款会计扑克被指定为湖北省会计学会会计科目扑克比赛专用[5];但由于规则复杂、每局参与者人数有限,并且需要在专业教师的主持下实时判断正误,因此很难真正在教学课堂上开展,学生也无法在没有专业老师给出判断的课后自行实践。黄妍君提出会计麻将的设想,旨在解决基础会计教学中学生缺乏学习兴趣的难题,但目前没有形成产品,形成产品并应用的可能性不高[6]。现有的关于教育游戏的文献多以论证加入游戏形式进行交互式学习可以提高教育效果的理论研究为主,具体实施和应用设计多集中在中小学教学研究中,应用在高等教育中的游戏教学设计研究很少。

二、马尼拉桌游用于会计教学的适配性

本教学设计选取德国经典桌游“MALINA马尼拉”为载体(以下称“马尼拉桌游”)。马尼拉桌游的进行以“航程”为单位,在每次航程之中,三艘“货船”上装载货物(四种货物选择其中三个)后,投资者选择船位搭乘与货船一起航向目的地港口。如果投资者所搭载的货船最终到达目的地,投资者即可根据货船的货物量和船上总投资者人数平均分得相应的财富。每位投资者在每次航程中根据顺序有三次投资选择回合,通过支付对应价格放置道具同伙小人来选择搭乘货船、选择进港或沉船行位、或者充当理财赔付占位等。需要注意的是,由于有利可图的位置有限,顺序一(即船长)的投资者有先手优势,而第一顺序也就是船长的得到需由竞拍出资多少决定。每回合投资者全部做出选择后,货船会根据骰子点数移动。三次移动回合结束后每艘通过第13个空格的货船,即可成功抵达马尼拉目的地港口;但,在三次移动回合之后未能抵达港口的货船,将视为沉船进入维修区港口,船上的投资者空手而回,无法获得收益。所有在航程中抵达马尼拉的目的地港口的货物可以提升价值,体现为该种货物股票价格的上升。各种货物的股价均从0开始,每一次提升5披索,当任意一种货物的股票价格达到30披索,游戏结束。游戏结束时累积最多财富的玩家成为胜利者,最终财富包括玩家手中的货币和持有股票市值两部分。

马尼拉桌游每开始一次到游戏结束平均耗时90分钟,与日常教学活动中2个课时相匹配。由于其平底船、同伙放置机制朴实、易操作,没有文字量和卡牌,实际进行过程中玩家能明显感受到投资决策的“心流体验感”,具备与课堂结合的可行性。马尼拉桌游中每次航程涉及资金预算、投资管理和融资管理,均属于管理会计基本活动,从内容上也非常适合管理会计的教学。由此进行设计:在理论课程教学的相关知识点学过之后,引入马尼拉桌游进行游戏教学,通过游戏让学生巩固所学知识,根据高职学生特点,将竞争机制引入游戏过程中。每学期分配6~10个课时用于模拟游戏,其他学时采用传统教学方法。

三、以马尼拉桌游为载体的管理会计教学设计

(一)教学目的设计

将预算编制管理、投资管理和融资管理等管理会计基本活动融入游戏中,加深学生对各环节的理解;让学生体会管理会计工具在财务管理决策中的作用;接受通过“计算”结果指引决策的过程,减轻对数字“计算”的抵触情绪。

(二)教学准备:游戏前准备工作

将游戏前准备工作设置为两部分:

1.先导组。提前一周通知学生熟悉马尼拉桌游规则。选取8-10名成绩较好的学生,分成两组,由两位老师辅导先进行一轮游戏。老师在游戏中扮演“银行”角色。

2.教学班全部学生。根据学生人数,将全班学生分成8-10小组,每组5人,其中含有1名先导组学生,该学生扮演“银行”角色并负责推进本组游戏进行。

(三)教学考核

以累计最多财富的玩家为胜利者,每个小组内的优胜选手获得平时成绩加分。

(四)游戏中的教学内容设计

马尼拉桌游分为若干段航程,根据每段航程的游戏顺序,将教学内容融入其中。

1.船长竞拍环节。在船长竞拍环节,设计现金流预算表格,引导学生通过“预算管理”项目学习预算编制方法,为船长竞拍环节决策提供依据。表格设计如下:

表1 现金流预算

2.放置同伙环节(每航程的三次投资回合)。放置同伙环节是马尼拉桌游最基本的投资环节。玩家需要付出拟放置点上相应的价格才能占领该点位。

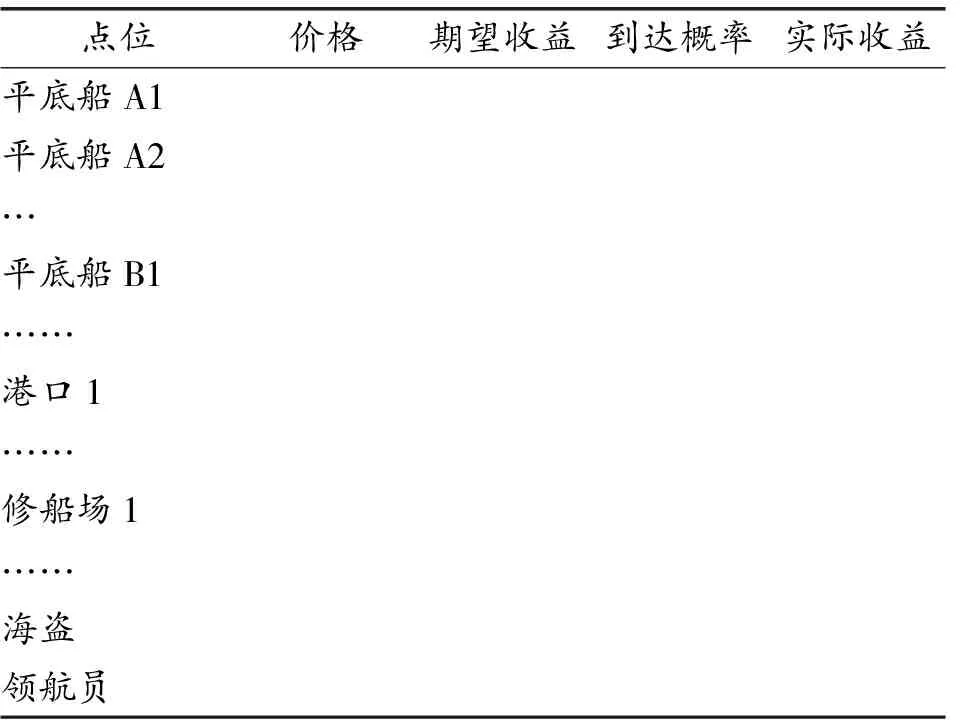

(1)投资决策。在平底船/港口/修船场放置同伙环节,设计期望收益率表格,引导学生通过“投资管理”项目学习的期望收益指标,计算可放置点的预期收益并作出决策。表格设计如下:

(2)融资决策。根据游戏原先的设定,存在两种融资方式:a、股票抵押贷款。b、放置同伙环节占领“保险公司”点位。

a.股票抵押贷款。原游戏规则中,游戏者在过程中资金不够的情况下,可以在任何时候向银行抵押股票贷款12披索,并在游戏结束时偿还15披索,未考虑利息与时间的增长关系。在模拟教学中,考虑时间价值重新设计规则,每段航程结束之后、竞拍船长之前为股票抵押贷款环节,玩家抵押股票仍获得12披索的借款,但偿还的金额与贷款时间成正比,每航段增加1披索,且允许玩家提前偿还,给予玩家完整的通过预算管理达成价值最大化的条件。股票抵押贷款信息由扮演“银行”角色的玩家计算,登记如下表格:

表2 投资决策

表3 股票抵押融资成本记录

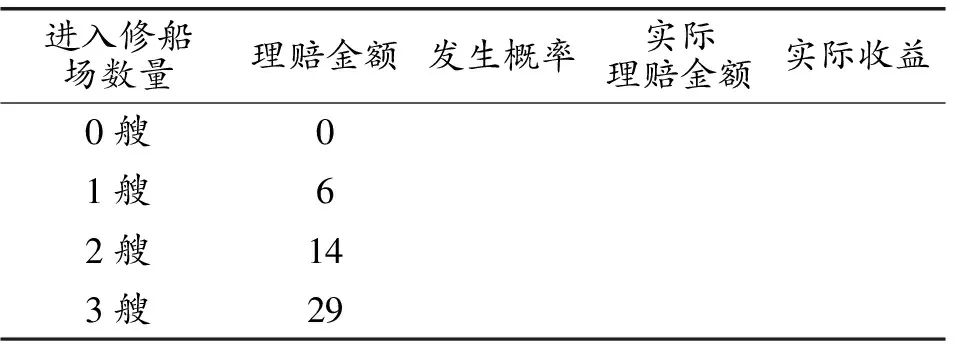

b.占领保险公司点位。占领保险公司点位不用负担任何费用即可从银行获得10披索,相当于出售保险产品收取保费10披索,是典型的融资行为。但是作为保险的基本职能,若存在三次移动回合之后未能抵达马尼拉港口而进入修船场的平底船,占领保险公司点位的玩家需支付这些平底船的修理费用,即理赔。如此,占领保险公司点位前,同样需要计算三次移动回合之后进入修船场的发生概率。设计表格如下,由占领保险公司点位的玩家记录:

表4 保险融资成本记录

3.利润分配环节。在本环节,玩家根据“成功”部署同伙的情况得到相应利润(投资收益)。各玩家详细记录投资各点位的收益情况。本环节记录表格表5可以作为 “2.放置同伙环节”表2的续表,作为投资决策的结果记录,便于对照分析。

表5 投资点位收益情况记录(本表为表2的右边续)

4.货物价格上涨环节。在本环节中,银行玩家在棋盘上相应增加成功进港的货物股价。学生根据以下模板,记录持有股票获得收益情况。

表6 股票持仓情况记录

“货物价格上涨环节”结束后,游戏进行到下一轮,重复上述1-4环节。

(五)游戏过程

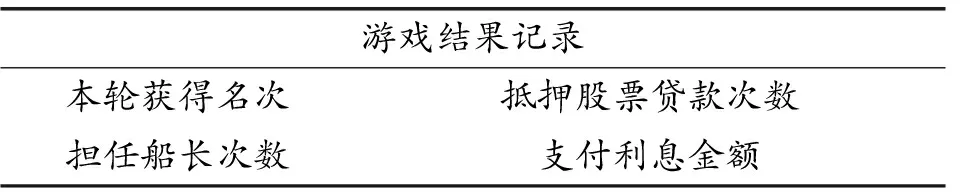

第一轮:学生自主完成游戏,教师只起到解释游戏规则、维持游戏正常进行的作用。游戏完成后,各学生详细记录此次游戏结果,记录模板如下:

表7 游戏结果记录

表8 游戏结束时资产情况

第二轮:教师根据上文“(四)”中的设计提前准备好各类表格,手把手引导学生在游戏进行中完成各计算与决策过程。完成此轮预计需要连续的4课时。游戏完成后,各学生用同样的方法记录此次游戏结果,并与第一轮结果做对比。

第三轮:学生独立完成游戏及各计算与决策过程,教师仅负责答疑。游戏完成后,各学生用同样的方法记录此次游戏结果,并与前两轮结果做对比。

第四轮:不再提供各类表格,学生独立完成游戏,自主运用上述管理会计工具进行决策。游戏完成后,在记录此次游戏结果的同时,记录在各个“工具点”使用工具辅助决策情况,并相应对比结果。

四、游戏引入管理会计教学后的成效

本研究设计的模拟游戏教学方案核心目的是让学生切实感受到课程所学理论知识在现实投融资决策中能够发挥作用,增加学生的经营者视角思维能力。具体包含四个教学内容的设计:

(一)深入认识货币的时间价值

通过对股票质押计息方式的优化,使学生理解通过预算管理和融资决策达成价值最大化的条件。当学生熟悉游戏环节后,还可尝试开通闲置资金投资渠道,允许将多余资金投资到“银行”获取收益,使学生更深入地理解货币的时间价值。

(二)深化概率计算

概率计算在期望收益的计算中非常重要,但由于偏重计算,一直是高职教学中的难点,本游戏中融入概率计算的教学点有:(1)平底船入港概率计算,包含在每一移动回合后入港概率的更新计算;(2)领航员移动前后平底船入港/沉船概率计算;(3)“海盗”投资点位分别在第二、第三移动回合时对于各平底船给定位置前提下的概率计算;(4)基于各玩家参与顺序对后续移动回合登陆放置同伙到同一条平底船可能性的概率计算。

(三)强化财务杠杆概念

教学要求学生对游戏过程中设计的各表格记录完整,在积累一定回合的游戏后,对管理会计工具的应用和游戏信息进行加工和总结。对表格上记录的每回合融资成本与投资收益增量进行比较,发现财务杠杆的原理和价值,强化学生对财务杠杆概念的应用理解,进而能够作出更精准的投融资决策。

(四)积累博弈决策的思维能力

运用会计信息参与企业管理和决策是管理会计工作的基本内容,然而学生的博弈决策思维是需要通过自身体验和锻炼才能积累形成的,纯粹的理论知识无法对决策行为进行有效训练。参与游戏教学需要学生不断作出财务决策,每一次决策都是一次博弈和积累,都可以增加学生在相互作用环境下运用会计信息和管理会计工具作出决策的能力,如在游戏中通过对其他玩家持有股票的判断,将对其下一步选择装载哪种货物提供重要决策依据。

五、结语

根据教学观察和实践,选择德国桌游马尼拉(设计者Franz-BennoDelong)作为管理会计课程中的一项体验式教具,通过对学生参与游戏的过程进行教学组织设计,将管理会计的部分理论知识有效结合游戏应用起来,使学生理解货币的时间价值、概率在预期收益中的应用、财务杠杆的作用以及培养学生的决策博弈能力。目前设计包含的管理会计工具主要集中在预算管理、投资管理和融资管理模块。

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

中国-东盟博览(政经版)(2020年9期)2020-09-24 03:13:09

中国-东盟博览(政经版)(2020年5期)2020-06-03 17:58:32

中国-东盟博览(政经版)(2019年6期)2019-08-27 08:49:09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

现代装饰(2018年5期)2018-05-26 09:09:48

电子竞技(2016年10期)2016-06-24 11:20:38

汉语世界(2015年1期)2015-12-28 11:05:23

金点子生意(2014年12期)2014-12-11 03:22:59

时代漫游DICE(2013年4期)2013-05-13 01:56:08