业绩暴露颓势?困在游戏中的索尼

2022-06-01 07:07一诺

电脑报 2022年20期

一诺

低于预期的业绩

盛世繁华背后总蕴藏着种种危机,一份看似光鲜亮丽的财报,却让人感到了索尼的颓势。

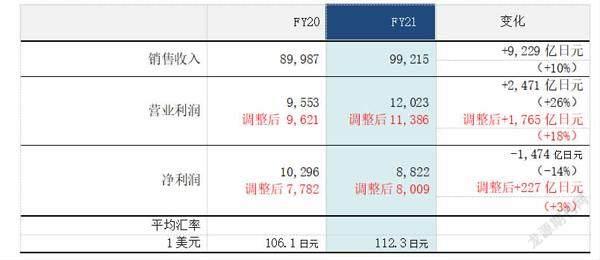

5月10日,索尼集团发布截至今年3月31日的2021财年业绩,销售收入为9.92万亿日元(约合5129亿元人民币),增长10%;营业利润达1.2万亿日元(约合621亿元人民币),同比增长18%,净利润达8822亿日元(约合456亿元人民币),同比增长3%。

索尼方面表示,尽管目前全球经济环境尚不明朗,增速放缓,但索尼的娱乐、技术及服务(原电子产品及解决方案),游戏及网络服务,影视,音乐,影像及传感解决方案五大主营业务均实现了销售收入与营业利润的双增。其中,索尼电视、数码影像产品成功的高端产品组合策略、索尼影片的全球热映,带来了电子与影视业务的显著增长。

虽然看似不错,但这份财报实际上是低于分析师普遍预期的1485亿日元,上年同期为664亿日元,同比增长109%。同时,索尼预估本财年营收为1.16万亿日元,也低于1.2万亿日元的分析师普遍预期。由于索尼自2021财年起改变会计准则,业绩无法简单进行同期比较。

来源:索尼2021财年报告

来源:索尼2021财年报告

各业务中,索尼游戏及网络服务业务(G&NS)销售额为6653亿日元,去年同期为6603亿日元;音乐部门销售额为2946亿日元,去年同期为2674亿日元;影视部门销售额为3122亿日元,去年同期为2002亿日元;电子产品与解决方案业务(EP&S)销售额为4941亿日元,去年同期为4743亿日元;图像与传感解决方案业务(I&SS)销售额为2553亿日元,去年同期为2322亿日元;金融服务营收为2797亿日元,去年同期为4396亿日元。

但让人闻到危机的恰恰是增速最快的游戏及网络服务(G&NS)以及影视、音乐业务。

赔本赚吆喝的索尼游戏

在索尼和微软两雄争霸的市场,大众似乎默认游戏会是索尼最赚钱的存在,可事实上,从索尼最新财报可以看出,游戏赚钱的想法恐怕是大众市场一厢情愿而已。

无论是营收还是利润,占比三分之一的游戏及网络服务业务绝对是索尼各部门的重中之重,但如此重要的部门却陷入“增收不增利”的尴尬中,该部门去年实现销售收入为2.7万亿日元,增幅为3.1%,营业利润微增了1.2%,庞大的体量却看不到持续高成长的希望,自然让人质疑索尼后续业务的表现。

游戏业务不赚钱同索尼自身战略定位有关,“亏本卖机器”加上内容IP绑定的策略让索尼在主机游戏大战中脱颖而出,可时至今日,当一台索尼PS5硬件成本已超过3000元时,这样的策略只会让索尼倍感压力。

以索尼的情况为例,现在平均每台PS5的硬件成本大约是450美元(约3200元),比PS4在2013年的时候高出了整整70美元。至于造成这种状况的原因,一方面是因为采用了一些昂贵的新技术,另一方面则是因为部分关键元器件还需要跟智能手机行业争夺资源。

但和任天堂Switch主机类似,索尼的PS5游戏机同样受到缺芯和物流中断困扰,产能无法满足需求。PS5在2021财年卖出1150万台,低于前期设下的1480万台销售目标。索尼还计划在2022年度销售1800万台PS5,同比年增56.5%。索尼称,该数字预计还是无法满足市场需求。

然而,在全球缺芯的大环境下,同时面对分析师询问,公司的供应链能否保证1800万台的产能时,索尼CFO Hiroki Totoki也明确回答称“现在可以说的是,我们能够为1800万台机器采购足够的组件”。

游戏服务上,财报显示PSN月活跃用户和PlayStation Plus订阅用户在1月至3月也有所下降。此前索尼宣布,将推出PlayStation Plus Premium服务,细化游戏订阅服务内容。

截至2022年3月31日,PS5出货量达1930万台,PS4出货量达1.172亿台。PlayStation Plus 用户数为4740万,比上一财年同期的4760万用户减少了20万。索尼称,游戏及网络服务业务主要得益于硬件销售增加和汇率的积极影响,抵消了含附加内容在内的非第一方游戏软件销售下降以及PS5低于成本的战略定价所带来的影响。

与此同时,在与定位相似的微软Xbox主机的競争中,PS5前期的全球市场份额优势正在缩小。市场调研公司NPD集团公开的3月美国游戏市场数据显示,得益于供货充足,Xbox主机成为3月主机销售额冠军。此外,任天堂Switch则是3月和第一季度的游戏主机销量冠军。

总体而言,“低于成本的战略定价”一定程度上成就了索尼PS系列游戏主机的辉煌,但随着原材料、运输成本的不断上涨,索尼已显力不从心。

推进过慢的中国市场

相对于同微软Xbox系列在欧美市场的胶着状态,中国大陆市场无疑是游戏机厂商赢得未来的战略要地。十余年的“禁令”让国内游戏主机市场出现很长一段时间的空窗期,整个游戏主机消费市场也出现一定的断档,但庞大的潜在消费者基数无疑让微软、索尼、任天堂三家垂涎。

三大游戏主机厂商中,任天堂可以说先行一步。2019年,任天堂与腾讯合作推出Switch国行版,今年3月腾讯年报显示国行Switch销量超100万台,稳居同期大陆游戏主机第一宝座。04B7EF1C-949B-48CD-87E5-28FC33E0A79C

索尼在游戏主机产品的对华市场策略上,一直较为激进,其从2016年便开始举办的PlayStation中国之星的项目,为国内的游戏团队提供引擎、技术、发行、海外曝光等支持。而就在去年,在上海举行的Sony Expo 2021“玩有引力”展会上,索尼公司时任高级副总裁、索尼中国董事长兼总裁高桥洋先生更是直言:“我们克服了疫情带来的诸多困难,抓住了新常态下的新机遇,创新产品策略、营销策略,取得了销售额与营业利润双增长!中国无疑是索尼各大市场中的亮点。”

对于中国市场,索尼不可谓不努力,但从伽马数据的报告显示来看,PlayStation和Xbox入华后,主机游戏市场份额约为1%,是网游和手游市场的零头。

从未来和潜力来看,这样的数据显然是给了索尼和微软莫大的希望,只要顺利打开中国大陆市场,那企业完全能实现再次高速成长,可反过来看当下,这样的数据,同样说明索尼在中国大陆迟迟未能打开市场,毕竟从2014年国务院正式发布《国务院关于在中国(上海)自由贸易试验区内暂时调整有关行政法规和国务院文件规定的行政审批或者准入特别管理措施的决定》至今已经过去8年时间,这样的销售答卷,恐怕很难让索尼投资者满意。

事实上,从今年1月开始,敏感的资本市场就嗅到了索尼潜在的隐患,其股价一路从120美元跌到了如今的80美元,相当于企业市值直接增发掉三分之一!

面对这样的情况,财报发布后,索尼宣布将回购至多价值2000亿日元的股票,约占总股本的2%。可资本市场似乎并不买账,财报发布当日,索尼股价报10500日元/股,较前一日收盘跌3.14%。

内容服务项目同样不容乐观

在过去几年里,人们越来越偏爱数字版游戏,盒装游戏的市场份额首次跌破30%。虽然有Switch卡带拉动消费,但有报告预测,这个数字可能会在今年继续下降,纯数字版主机Xbox Series S的大卖也推动了这个趋势。

索尼代表执行官、總裁兼CEO吉田宪一郎就在一次采访中谈道,他判断PlayStation业务好坏的依据并不是卖出去了多少硬件,而是“月度活跃用户量”。这其实很好理解,因为相比很少买新游戏的“路人”,每年都要买很多款3A大作,并且经常充PSN Plus会员的“活跃玩家”明显能给索尼创造更大的价值。从这个意义上来讲,新主机能够赢得核心玩家的认可才是打开新局面的关键。

可在内容和服务方面,微软似乎走在了前面。分析机构Ampere《2021年全球主机游戏市场报告》指出,与直接购买游戏内容、DLC和游戏内充值相比,像Xbox Game Pass这种游戏订阅服务的增长是去年的一大特色,Xbox Game Pass的付费订阅人数在今年年初达到了2500万,而Nintendo Switch Online和PS Plus也在持续发力。

前面我们就已经提到了“PlayStation Plus 用户数为4740万,比上一财年同期的4760万用户减少了20万”,显然,在硬件有任天堂,内容服务有微软的双重竞争压力下,索尼PS游戏生态营收强势的背后,多少有些苍白与乏力。04B7EF1C-949B-48CD-87E5-28FC33E0A79C

猜你喜欢

中国知识产权(2017年10期)2017-10-31

消费电子(2016年12期)2017-01-19

青年时代(2016年21期)2017-01-04

出版广角(2016年11期)2016-09-29

CHIP新电脑(2016年6期)2016-06-21

中华奇石(2014年2期)2014-07-09

移动信息(2009年4期)2009-06-18

计算机世界(2009年13期)2009-04-30