“大型充电宝”搭上露营春风,机会还是泡沫?

2022-06-01 07:27张书琛

电脑报 2022年20期

张书琛

“露营神器”捧出赛道独角兽

如果说2020年是国内精致露营元年,两年后的现在,露营已经直接晋升为老少皆宜的国民级出游项目。

携程发布的《2022五一假期出游报告》显示:露营旅行是今年额外受到关注的领域。五一假期首日,“露营”在平台的访问热度达到历史峰值,搜索热度环比前一周增长90%,各种数据都足以窥见人们对露营的热情。

大热之下,产业链上下游“一荣俱荣”,行业玩家、资本风投都开始向这一领域倾斜,曾经不起眼的便携储能电源也开始成为资本竞逐的“神器”。但行业技术壁垒不高的隐患下,企业下一步又该卷去哪里?

从“搬家式露营”的野奢营地,到“轻量化露营”的露营主题酒店,精致露营全方位拉高了体验值,也拉动了市场对离网用电的需求。

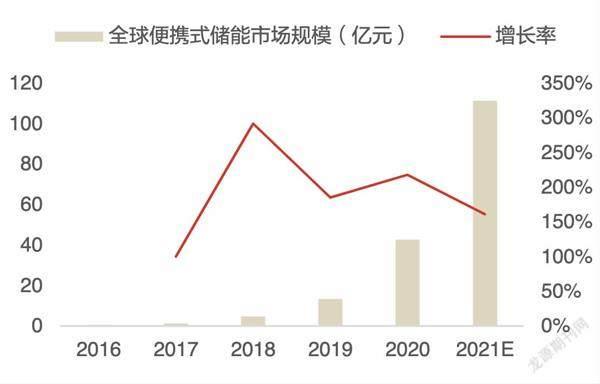

便攜式储能市场规模疫情后迅速增长 图源:企查查

携式储能近两年的发展有多迅猛,从近期IPO过会的“电小二”母公司华宝新能源上就可见一斑。根据其招股书,2021年华宝新能源便携式储能产品的销售额达到了18.35亿元,而对比2019年的2.50亿元,销售额翻了近10倍,占公司年销售额近8成。

华宝新能源是该赛道的龙头公司

除了户外电子产品使用频次提升的原因,自然灾害的频发让“买不买便携式储能设备”变成了和“要不要多买一个家用冰柜”一样的生存防灾选择。储蓄防灾物品意识极强的日本,早在2020年就已经将便携储能产品列为防灾安全物资认证产品。如今日本在全球便携式储能的应用消费市场占比近30%。

消费者的认可更鼓励了资本的布局。随着红杉,高瓴创投、中金公司等明星机构的进入,赛道玩家变得拥挤,甚至出现了估值超10亿美元的独角兽——深圳正浩科技,这个由香港高校博士王雷创建的移动储能新品牌,在去年9月开始奔赴IPO。

新玩家活跃的同时,专注消费电子产品的老牌企业也没有放过这一风口。华为、品胜、安克创新、力帆科技也都已推出各自的移动储能产品。根据中国化学与物理电源行业协会的报告数据,全球便携式储能行业的市场规模已由2016年的0.6亿元快速提升至2020年的42.6亿元,年均复合增速高达190.28%,预计到2026年市场规模将达到882.3亿元人民币。

便携储能的天时地利

作为储能市场的细分赛道,便携储能产品之所以能够承接需求的爆发,离不开锂电池能量密度的提升和产业链的成熟。

便携式储能产品即一种内置高能量密度锂离子电池,可提供稳定交流/直流电压输出的电源系统,且部分设备通过集成逆变器,可供大功率用电。

过去,户外及应急情况下的电力供应主要由小型燃油发电机提供,但燃油发电机噪声大、操作复杂且污染环境,在移动充电场景的使用受限。

随着电化学储能技术的发展,最先替代柴油发电机的是铅蓄电池,但铅蓄电池的使用寿命短,续航能力差。而相较于铅蓄电池,锂电池具有使用寿命更长、故障率低、重量较轻、体积小、能量密度高、充电快速等优势。

受益于新能源汽车2020年以来产销两旺,锂电池市场需求随之增长,锂电池的能量密度在整车厂和电车厂商的共同努力下,得以大幅提升。特斯拉2020年发布的“4680”电芯,与传统电芯相比,取消了“极耳”的设计,并在原有直径上扩大一倍,大圆柱设计使得电芯能量密度增加5倍,已经超过300Wh/kg。

另一方面,为了降低电池成本在整车中的占比,产业链上下游都在加大研发投入,不考虑上游原料价格波动,锂电池组的单位成本呈逐渐下降趋势。根据彭博新能源的研究,从2010年至2020年,锂电池成本降低了87%。这直接推动了便携锂电储能设备对以往移动储能产品的替代。

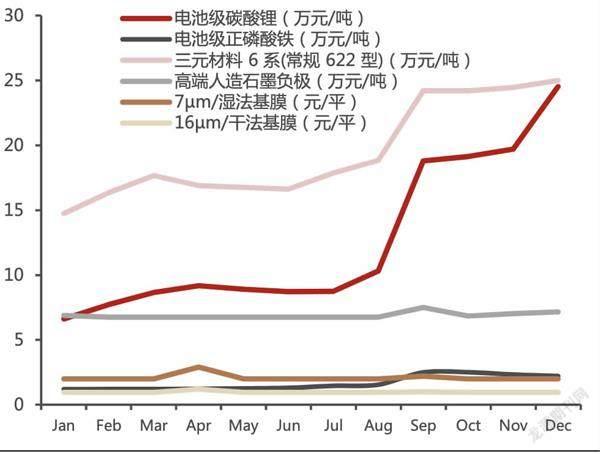

不过受2021年以来锂、镍等电池原材料成倍上涨的影响,推高了电池的价格,这对于电芯成本占比约37%的便携储能设备来说,也是一个逃不开的问题。以市场龙头华宝新能源为例,2018年到2020年,其综合毛利率分别为33.02%、48.66%、56.10%,高于同行业其他公司,但是在2021年上半年,该公司的毛利率下降到了51.29%。

电芯是便携储能设备的核心配件 图源:东方证券

部分电池原材料价格上涨情况 图源:企查查

“芯片短缺,以及电芯原材料金属大幅上涨等因素影响,电芯、逆变器等主要材料的采购成本肯定会增加。”光大证券行业分析师黄帅斌认为,电芯的采购单价上涨,可能会导致公司毛利率存在进一步下滑的风险。E443AE09-8814-4306-9FEE-F50AA15DD9A2

行业下一步怎么卷?

不过这波投资浪潮,总会让人想起几年前共享充电宝的烧钱闪电战,移动储能企业又该如何做才能不让风口变“坟墓”?

2016年,共享充电宝猛地出现在商圈角落,怪兽充电、来电、云充等企业先后融资,甚至在2017年创下了10天融3亿元的融资神话。不过由于共享充电宝门槛过低,这场烧钱战很快迎来结局。就在同一年,压缩到极致的利润逼得大量玩家退出,标准的互联网圈地赛事结束,只剩下“三电一兽”瓜分整个市场。

被视为“大号充电宝”的便携储能设备制造企业同样伴随着门槛不高的困扰,面临迅速出清的风险。

从企业出货量来看,现在全球便携储能市场被五家头部企业把控,华宝新能源市场份额最大,占据了16.6%的市场份额,其次是正浩科技、德兰明海和安克创新等,海外企业中Goal Zero市场份额最大(其主要由国内的豪鹏科技、博力威为其代工)。

不过细看几家头部企业产品,其实都没有所谓的“护城河”,大家仅仅是在产品带电量范围、用户体验、外观设计和价格上略有差异,在品控和充放电过程中保护产品的功能很难有差异。比如正浩科技就是靠闪充技术起家。

甚至有业内人士认为,国内很多生产电池、逆变器和充电宝的企业都具备进入便携式储能市场的技术能力,面对翻倍增长的市场,“如果这类企业以低价参与市场,行业竞争会进一步加剧”。

此外,海外市场的不确定性,也可能会使厂商不得不在国内新兴市场拼营销。

由于全球主要消费市场长期集中在美欧和日本,华宝新能源境外销售渠道收入占比较大。2018年至2020年,公司境外销售收入占当期主营业务收入的比例分别为91.53%、87.27%和90.09%。但是海外线上销售渠道并不稳定,华宝新能源也开始布局国内营销渠道。

自2021年4月底以来,深圳大卖家帕拓逊、傲基(旗下便携式储能电源PowerStudio为其销售的主要产品之一)、通拓、泽宝、猿人科技、万拓科创等旗下的主力品牌纷纷被亚马逊封号,至今未恢复。据不完全统计,目前被封号的大卖家有十几家,涉及品牌40余个,大部分是3C类产品,并且亚马逊这一波封号主要集中在深圳卖家。

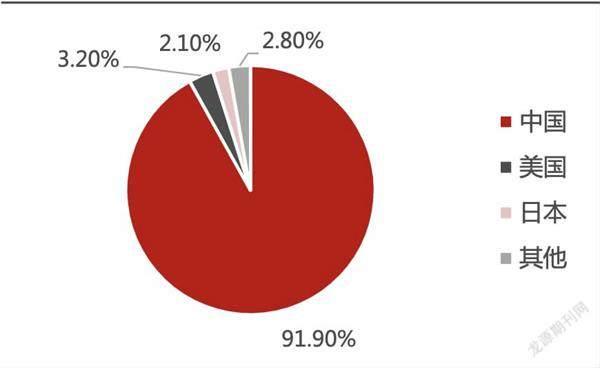

便携储能设备主要生产国家 图源:企查查

其中,深圳天安云谷某公司在亚马逊账号被封后,资本抽走曾融资的1.5亿元,该公司直接宣布破产。对于销售渠道集中在境外线上销售,且在美国市场营收占比较大的华宝新能源来说,其线上销售渠道潜在的不稳定性风险依然存在。

因此,华宝新能源旗下品牌“电小二”近年开始频繁赞助各种户外赛事活动;正浩科技也开始在天猫商城带货直播;安克创新还在郑州开了国内首家实体店。

但这些营销动作依然难以改变行业同质化的现实。为了实现差异化,行业的新故事可能会集中在多功能化、智能化和家储方向。

不过,虽然从产品结构、供应链、品牌属性来看,便携储能与家庭储能相近,但家储领域不仅有ATL、LG等品牌深耕,还有特斯拉等新势力加入;而智能化方向更像是一厢情愿,用户真的需要工具类设备有多么炫酷的软件功能吗?

便攜储能到底是消费电子产品的又一次昙花一现,还是蓝海爆发的前夜,都还需要市场来决定。E443AE09-8814-4306-9FEE-F50AA15DD9A2

猜你喜欢

科学与财富(2022年5期)2022-07-04

中国自行车(2022年3期)2022-06-30

电子乐园·下旬刊(2022年5期)2022-05-13

股市动态分析(2021年7期)2021-04-20

中国计算机报(2019年44期)2019-12-27

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

科技知识动漫(2017年4期)2017-04-15

国外科技新书评介(2016年9期)2016-05-14

城市建设理论研究(2012年6期)2012-04-10