广西糖业高质量发展的困境及应对措施

2022-05-31 12:35:46舒德志

广西糖业 2022年2期

舒德志

(阜康市农业技术推广中心,新疆 阜康 831500)

1 引言

食糖是我国重要的战略储备物资,其发展事关国计民生,与我国粮食安全息息相关。近年来,随着人们对食糖需求量的不断增加,我国食糖进口量始终居高不下,三分之一的食糖需要进口,不断攀升的对外依存度已然威胁到我国粮食安全和经济安全[1]。为促进我国糖业高质量发展,2019年中央一号文件提出要“提升巩固糖料的生产能力,加强糖料蔗‘双高’基地建设”。广西作为糖料蔗主产区,在糖业高质量发展中扮演着举足轻重的角色,2021年广西成品糖的产量为692.74万吨,位居全国榜首,占据全国成品糖产量的47.54%。同时,糖业也是广西的支柱产业和优势产业,在稳定市场价格、增加蔗农收入和推进乡村振兴战略实施等方面发挥重要作用。但是,广西糖业发展依然存在一些不足,尤其是甘蔗种植的资源禀赋差,产业发展不协调,加之受到国际经济形势的影响,市场竞争力较低[2]。为此,2021年李克强总理指出“要做强做大广西蔗糖产业,提高广西糖业的竞争力,促进糖业高质量发展”[3]。基于此,广西相关部门先后出台了《关于深化体制机制改革加快糖业高质量发展的意见》《广西糖业降本增效三年行动计划工作方案》等系列政策文件,旨在进一步巩固提升广西蔗糖产业的发展,促进广西糖业优化升级,对于保障国家糖业安全和食糖供给具有深远意义。

2 广西糖业发展现状

2.1 广西糖料蔗生产概况

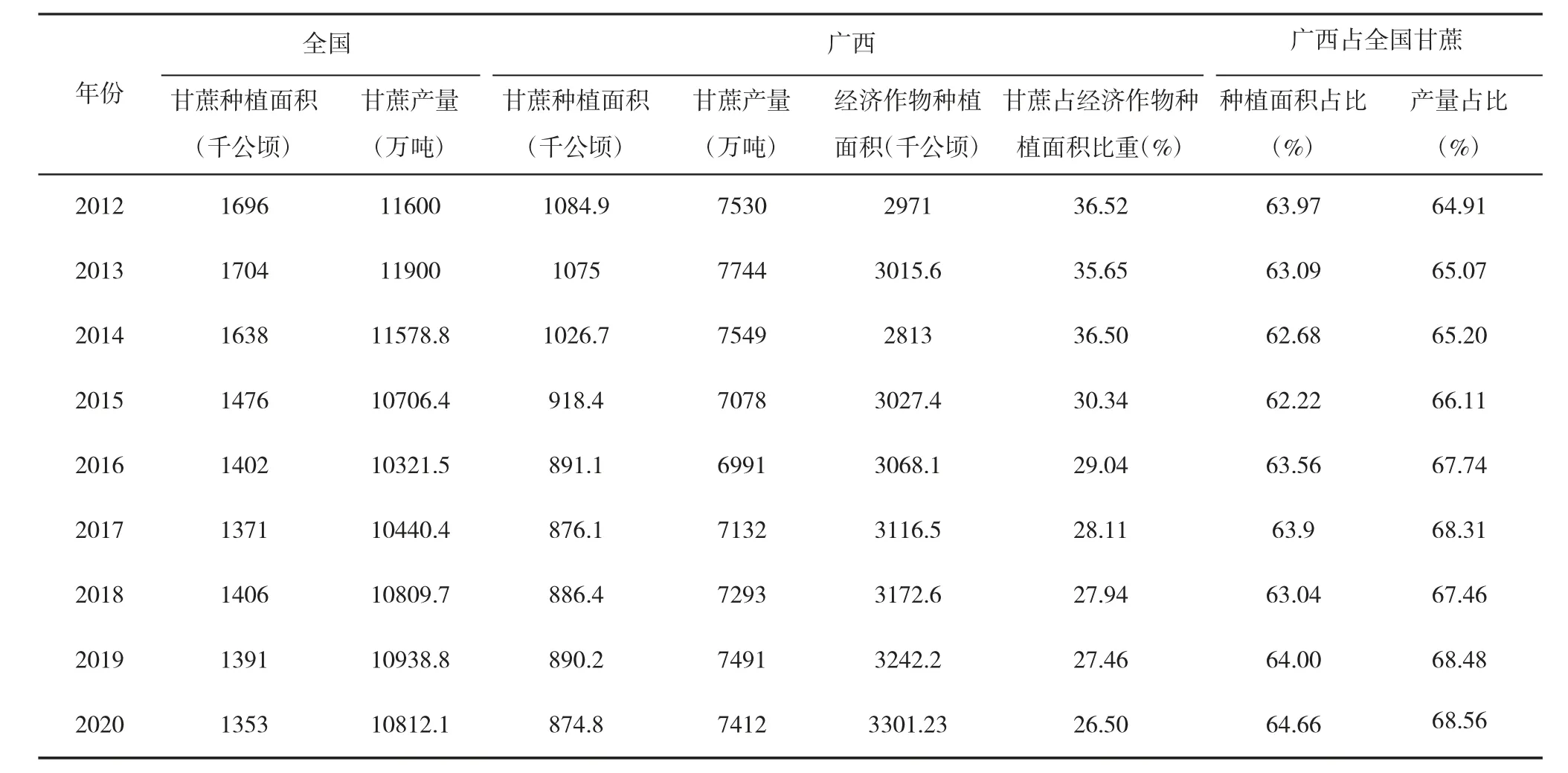

广西是我国最主要的糖料蔗生产基地,其生产的食糖销往上海、广东、福建、江苏、浙江等地区,为我国食糖供给和市场稳定作出了巨大贡献。2012~2020年全国甘蔗种植面积不断减少,从1696千公顷降到1353千公顷,降低了343千公顷,与此同时,广西甘蔗种植面积也呈现不断递减的态势,从1084.9千公顷降到874.8千公顷,降低了210.1千公顷,如表1所示。可以发现,2012~2020年我国甘蔗种植面积的变化趋势与广西甘蔗种植面积的变化趋势高度吻合,表明广西甘蔗在全国甘蔗种植生产中占据着重要地位。表1显示2012~2020年广西甘蔗种植面积占据全国甘蔗种植面积60%以上,无论全国或是广西甘蔗种植面积在增加还是降低,广西甘蔗种植面积占比始终稳定在62%左右,近年来该占比略有上升,2020年已高达64.66%。此外,甘蔗在广西经济作物中也占有一席之地,2012~2020年广西甘蔗种植面积占经济作物播种面积的比重始终维持在25%以上,2020年为26.5%,但近年来该比重不断下降,2012年至2020年下降了约10个百分点。

广西甘蔗产量位居全国前列,是甘蔗生产最大的省份。表1显示,2012~2020年全国甘蔗产量有所下降,从11600万吨下降到10812.1万吨,减少了787.9万吨;广西甘蔗产量也有下降趋势,从7530万吨下降到7412万吨,减少了118万吨。广西甘蔗产量与全国甘蔗产量的变化趋势基本一致,表明广西甘蔗产量变化影响了全国甘蔗产量的变化。而且,广西甘蔗产量占全国甘蔗产量的比也验证了广西甘蔗产量在全国甘蔗生产的重要性,2012~2020年产量比重超过了60%,且近年来广西甘蔗产量占比不断上升,2020年该占比高达68.56%。

表1 2012~2020年甘蔗生产情况表

2.2 广西制糖企业发展现状

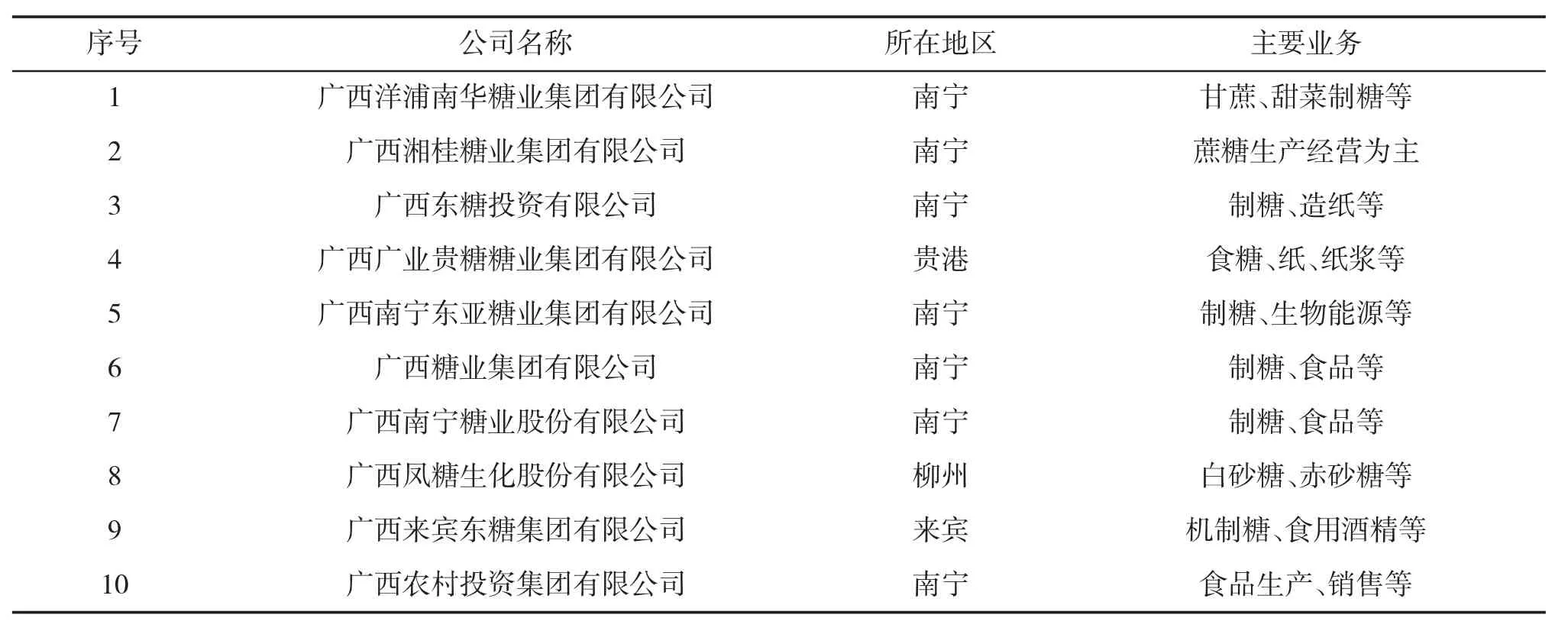

我国是世界上主要的食糖进口国和出口国,也是较为古老的制糖国家。众所周知,广西作为我国最大的甘蔗生产基地,2020年广西的甘蔗产量7412万吨,位居全国甘蔗生产产量首位,占据全国甘蔗产量的68.56%。甘蔗生产的巨大优势,为广西制糖企业原材料供给和甘蔗糖企业的发展提供了发展条件。2020年中国十大制糖企业中有六个来自广西,即广西洋浦南华糖业集团有限公司、广西南宁东亚糖业集团有限公司、广西糖业集团有限公司、广西农村投资集团有限公司、广西湘桂糖业集团有限公司和广西东糖投资有限公司。同时,中粮集团有限公司旗下共有5家甘蔗糖业上市公司,其中广西就有3家,分别是中粮屯河崇左糖业有限公司、中粮屯河北海糖业有限公司、中粮崇左江州糖业有限公司,足以说明广西甘蔗糖在全国的地位,吸引了众多企业前来投资。广西制糖产业是广西经济发展的支柱产业,也是国家和当地政府的重点扶持产业,这也为广西上百个制糖企业的发展提供了支持。表2是广西十大制糖企业的分布情况,可知广西的制糖企业总部大部分在南宁,除广西广业贵糖糖业集团、广西凤糖生化股份有限公司、广西来宾东糖集团有限公司分别分布在贵港、柳州和来宾,剩下的7家企业均在南宁,说明南宁作为广西的省会,在经济发展和贸易交通方面具有优势。一般制糖企业会将企业总部设立在南宁,在其他市县建立分厂用来生产蔗糖。同时,由表2可知,排名较为靠前的企业分别是广西洋浦南华糖业集团有限公司、广西湘桂糖业集团有限公司、广西东糖投资有限公司和广西广业贵糖糖业集团有限公司,其2020年的营业收入分别达到了1110253万元、613107万元、350750万元、216436万元。这表明广西制糖企业为广西经济的发展做出了突出贡献,在中国糖业的发展中也发挥着重要作用。

表2 广西十大制糖企业分布情况

3 广西糖业高质量发展困境

近几年,国家对糖业的发展越来越重视,在广西建立了甘蔗生产“双高”基地,取得了一定的成果,但是也依然存在一些发展困境。

3.1 甘蔗生产成本高,蔗农种植积极性不高

广西作为我国最大的甘蔗生产基地,其产量基本稳定在7000万吨左右,甘蔗产量占据我国甘蔗产量70%左右。但是,近年来,广西甘蔗种植面积不断减少,平均每年减少26.26千公顷,对广西糖业高质量发展带来一定挑战。甘蔗种植面积不断减少的主要原因是,甘蔗种植成本不断增加,导致蔗农种植甘蔗的收益减少,进而选择种植收益更高的其他经济作物。据《全国农产品成本收益汇编资料》显示,2011年和2020年广西每50 kg主产品的平均售出价格分别为25.17元、25.64元,总成本分别为18.09元、23.01元,净利润分别为7.08元、2.63元,成本利润率分别是39.15%、14.58%。可以发现,2020年广西甘蔗的平均售出价格相对于2011年变化不大,但是每50 kg的总成本却增加了4.92元,净利润降低了4.45元,成本利润率降低了24.57个百分点。这表明广西甘蔗生产成本并没有随着时间的推移而降低,其售出价格变化较小,但是总成本的投入却增加了,同时净利润也大幅下降,压缩了蔗农种植甘蔗的收益,打击了蔗农种植甘蔗的积极性,进而影响制糖生产的原材料供应,不利于糖业的良性发展。

3.2 机械化水平低,甘蔗生产效率有待提升

机械化水平较低是影响广西甘蔗生产效率的重要因素之一,不利于甘蔗生产的提质增效。数据显示,2019年甘蔗生产的机械化水平为60%左右,而在机收环节的机械化水平还不足15%,严重影响广西甘蔗的现代化进展。广西甘蔗机械化水平较低主要有以下几个原因。一是受到广西土地禀赋的限制。广西地形属于山地丘陵地区,很多大型的机械无法在甘蔗地作业;二是甘蔗生产规模化水平较低。由于广西甘蔗种植主要以农户的小规模小地块为主,为了节约较高的机械收割成本,大部分蔗农选择人工播种、种植、收割等流程,导致甘蔗生产的机械化水平较低。

3.3 甘蔗生产产业链短,竞争力不足

一般初级农产品的附加值较低,很难支撑一个产业的发展,只有通过延伸产业链,综合利用初级农产品,才能提高产品的附加值,进而提升产品利用率。广西甘蔗种植在过去主要作为制糖原料,由于产业链较短,产品的附加值远远不及其他的经济作物。甘蔗产品的附加值低,则蔗农和企业的收益降低,而在成本不断增加的背景下,便会造成甘蔗产品的竞争力不足。广西蔗农种植甘蔗通常是在不规整的土地或斜坡上,其投入成本高,生产效率较低。

4 加快广西糖业高质量发展的应对措施

鉴于广西糖业高质量发展存在的问题,根据广西糖业发展现状,理清广西糖业发展的思路,制定符合广西糖业高质量发展的策略方针,巩固和提升广西糖业发展的核心竞争力。

4.1 加大甘蔗种植支持力度,增加蔗农种植收益

一是制糖企业要积极探索创新企业与蔗农利益联结机制,积极与蔗农合作,不仅保障了甘蔗原材料的供应,同时也为蔗农提供了稳定的销售渠道。探索“企业+”的生产模式,以企业为主导,按照相关标准建立甘蔗生产基地,并通过与合作社或者蔗农合作种植,获得的收益与合作社或者蔗农共享,风险由双方共同承担,从而形成一个利益共享和风险共担的甘蔗生产、制糖加工的利益联结机制。二是充分发挥蔗农种植甘蔗的能动性,提高甘蔗种植质量。制糖企业针对不同糖分的甘蔗品种制定不同的价格,鼓励种植甘蔗能手的加入,给予一定的分红和股份,加强与农户之间的联系,也提高农户种植甘蔗的积极性。另一方面,企业要积极探索订单农业,订单农业可以有效保障制糖企业原材料的供给,同时,能够激发蔗农按照规定的标准种植甘蔗。

4.2 推进实施适度规模经营,提高机械化生产水平

一是要根据当地的土地资源和特征,合理规划土地,贯彻落实土地“三权分置”政策,合理引导蔗农进行土地流转,减少土地碎片化。加强对相关政策的宣传,转变蔗农精耕细作的传统观念,将规模经营的相关案例和做法在区域内进行广泛宣传。同时,为了保障蔗农的收益,规模经营户优先雇佣本地区的劳动力,增加转出蔗农的收益。二是要加强农机推广,加大对农机使用的培训力度,成立农机服务专业合作社,通过农机合作社来提高甘蔗生产效率,加强甘蔗生产的分工,不仅有利于降低本区域甘蔗生产的成本,也能通过服务周边县市甘蔗生产进而盈利。

4.3 推进产品精深加工,延伸产业价值链

一是要加大科技投入,加强与广西科研单位等的合作,强化对优良品种的攻关,提升甘蔗生产的产量,开发甘蔗精深加工的新技术,并将新技术应用到甘蔗生产当中。促进甘蔗产业优化升级,通过产业升级来拓宽甘蔗生产的业务,实现甘蔗产业多元化,综合利用甘蔗原料,提高对废弃物的利用程度。二是企业要精准定位产业发展的方向,延伸甘蔗产品价值,不仅可以将甘蔗用于工业生产中,也可以生产食品用于消费者的日常消费。要精准定位市场需求,做好市场调研工作,了解消费者的需求,形成多元化的甘蔗产品,充分发挥产品的价值。

猜你喜欢

广西糖业(2022年3期)2022-07-16 08:08:40

广西糖业(2022年1期)2022-03-31 08:42:38

广西糖业(2021年1期)2021-05-08 07:03:28

广西糖业(2021年1期)2021-05-08 07:03:26

食品安全导刊(2020年24期)2020-12-03 13:28:08

装备维修技术(2020年22期)2020-05-08 12:28:25

广西糖业(2019年2期)2019-05-16 12:59:12

广西糖业(2019年2期)2019-03-18 16:04:11

海峡姐妹(2018年1期)2018-04-12 06:44:30

儿童时代(2017年12期)2017-06-19 19:02:45