全球金融危机后美国商业银行衍生品业务的发展

2022-05-30 19:24王金石

银行家 2022年8期

王金石

衍生品业务是商业银行管理自身经营风险和满足客户风险管理需求的重要业务。美国商业银行的衍生品业务在全球处于领先地位。舆论普遍认为,缺少监管、过度繁荣的场外衍生品业务加剧了金融系统的脆弱性,对2007~2008年全球金融危机的发展起到了推波助澜的作用。危机过后,美国及全球的监管机构加强了对衍生品业务,特别是场外互换类业务(Swap)的监管,以提升交易的透明度、减少投机交易、降低系统性风险。在更加完备的监管体系下,美国商业银行的衍生品业务缩减规模、调整结构,风险持续降低,整体呈现较为健康的发展势头。

本文采用行业分析与案例分析相结合的研究方法,探讨了2008年全球金融危机以来,美国商业银行衍生品业务的发展趋势及其动因,以期對我国银行业提升衍生品业务经营能力有所启示。

监管环境

监管环境始终是塑造金融业态的重要因素,甚至在一定时期内起到主导作用。全球金融危机后,美国商业银行面临的监管环境发生了显著变化,深刻改变了衍生品业务的发展轨迹。标志性的事件包括以下几个。

G20匹兹堡峰会确定危机后衍生品监管基调。2009年9月,二十国集团领导人第三次金融峰会在美国匹兹堡召开,讨论国际金融体系改革等议题。此次峰会就加强衍生品监管达成共识:一是场外衍生品合约须向交易报告体系(Trade Repositories)报告;二是2012年底前,原则上所有的标准化场外衍生品合约应通过交易所或者电子交易平台交易,并通过中央对手方清算;三是非集中清算的衍生品合约应适用更高的资本要求。

“多德-弗兰克”金融改革聚焦场外交易和自营交易监管。2010年7月,《多德-弗兰克华尔街改革与消费者保护法案》(以下简称《多德-弗兰克法案》)经时任美国总统奥巴马签署成为法律。

一是建立场外衍生品监管框架,把清算要求摆在中心位置。该法案将“互换”(指代场外衍生品,既包括利率互换、外汇互换、信用违约互换等典型的互换类衍生品,也包括外汇远期和种类繁多的期权)交易纳入监管范畴,规定非基于证券的互换交易(Non-Security-Based Swaps)由商品期货交易委员会监管,基于证券的互换交易(Security-Based Swaps)由证券交易委员会监管,两家监管机构分别制定实施细则;除外汇互换交易、特定非金融实体的套期保值交易和特定实物交割的商品期权外,标准化的衍生品交易均须通过合格的交易平台、清算机构进行交易和集中清算,以提高交易的透明度。实践中,商品期货交易委员会监管的衍生品所占市场份额为95%,证券交易委员会为5%,因而前者制定的规则对市场影响尤为显著。2010年8月以来,商品期货交易委员会发布了86份落实《多德-弗兰克法案》的政策文件。其中,于2013年2月生效的“清算要求”(Clearing Requirement Determination Under Section 2〔h〕 of the CEA)规定四种利率互换(包括固定转浮动的利率互换、基点互换、远期利率协议和隔夜指数互换)和两种信用违约互换(北美未分层CDS指数,North American Untranched CDS Indices和欧洲未分层CDS指数,European Untranched CDS Indices)必须通过在该委员会注册的“衍生品清算组织”(Derivatives Clearing Organizations)进行集中清算。

二是采纳“沃尔克规则”,限制自营交易。《多德-弗兰克法案》中的“沃克尔规则”原则上禁止投保联邦存款保险的银行及相关银行控股公司从事自营交易,以防止银行进行高风险的金融投机、威胁公众储蓄安全。2013年12月,美联储等五家监管机构批准了“沃尔克规则”的实施细则,但由于来自业界的阻力较大,几经推迟,至2017年7月才全面实施。特朗普上台后,力主放松金融监管。2020年10月,经修订的最新实施细则生效,增加了禁止自营交易的豁免情形,取消了银行与其附属机构开展衍生品交易的保证金要求。总体来看,虽然“沃尔克规则”的实际执行情况较其立法初衷已有所放松,但仍对美国银行业产生了深远影响。

《巴塞尔协议Ⅲ》提高对衍生品交易的资本要求。2010年11月颁布的《巴塞尔协议Ⅲ》将交易对手信用估值调整(Credit Valuation Adjustment,CVA)纳入银行衍生品交易对手信用风险资本计量范围,从而提高了衍生品业务的资本成本;规定对中央对手方暴露的风险权重仅为2%,鼓励衍生品交易由双边清算转向集中清算。同时,《巴塞尔协议Ⅲ》增加了对银行的杠杆率要求,衍生品的风险暴露也须计入总风险暴露(杠杆率计算公式的分母),进一步加强了这类业务的资本约束。虽然2017年12月颁布的《巴塞尔Ⅲ: 后危机改革的最终方案》适当调低了CVA资本计量基础法下交易对手风险权重,但总体来说,对衍生品业务的资本要求较危机前明显加强了。

“伦敦鲸”事件冲击公众信心。2012年3月底至5月中旬,摩根大通公司一名绰号为“伦敦鲸”的交易员押注信用违约互换市场走势出现失误,造成了20亿美元损失,在业界和社会上引起轩然大波。此事件发生在监管部门与华尔街就“沃尔克规则”的细则进行激烈争论之际,导致公众舆论更加倾向于强监管。2013年12月公布的“沃尔克规则”实施细则取消了征求意见稿中允许“基于投资组合对冲风险”的规定,要求对冲交易必须与具体头寸密切相关,以防止这一概念被滥用。

规模

总余额“下台阶”。美国银行业(本文所指的美国银行业是截至2021年末的1306家投保联邦存款保险的商业银行和储蓄协会,但不包括其控股公司)持有的衍生品名义余额总量在2009~2010年有所上升,随后稳定在230万亿美元上下,但2014~2016年出现明显下降,2016~2021年又稳定在170万亿美元左右。截至2021年末,全行业持有衍生品名义余额177万亿美元,较2008年末下降了11.4%,较近年高点2013年末下降了25.1%(见图1)。

“交易压缩”成效显著。如上文分析,2013年明显成为衍生品名义余额的分水岭。这与美国银行业持续、广泛开展的衍生品“交易压缩”活动(Trade Compression)密切相关。所谓“交易压缩”,即将方向相反、其他要素相同或相近的两笔甚至多笔衍生品合约相互合并、抵消,处理成一笔合约。这样可以在减少存续合约笔数、降低交易管理成本的同时保留与压缩前相同的风险敞口、实现相同的经营目标。欧美市场有专业化的供应商(通常是交易平台提供商和清算机构)帮助实现交易压缩。交易压缩活动在全球金融危机之前已经存在,但2013年以来发展尤为迅猛,其直接原因是中央对手方集中清算的广泛应用。如前文所述,2013年2月生效的“清算要求”强制部分场外衍生品合约通过清算机构(即中央对手方)集中清算,同時,《巴塞尔协议Ⅲ》框架下衍生品合约通过中央对手方集中清算可以节约资本;然而,清算机构的收费标准是基于存续合约笔数的,这意味着交易压缩可以有效降低交易成本。另外,根据《巴塞尔协议Ⅲ》规定,潜在风险暴露(Potential Future Exposure,衍生品信用风险暴露的组成部分)的计量也是基于衍生品合约名义余额,减少存量可以提高银行的资本充足率和杠杆率。如图2所示,2013年以来,衍生品交易压缩活动十分活跃,据伦敦清算所统计,2021年交易压缩量达686万亿美元。

结构

衍生品分类方法包括按基础标的(如利率、汇率)、按合约类型(如互换、期权)、按交易场所(交易所、OTC)等。出于研究意义考虑,本文重点从基础标的、期限、行业集中度等方面讨论美国商业银行衍生品业务的结构变化。

各基础标的表现分化。如图1和表1所示,2021年末,利率衍生品名义余额为126万亿美元,较2008年减少23.2%,占比71.1%,下降10.9个百分点,但仍是规模最大的衍生品类别;信用衍生品余额为3.5万亿美元,减少了77.7%,占比由7.9%降至2.0%。而汇率衍生品余额保持了增长势头,2021年余额为41.8万亿美元,年均复合增速为7.3%,占比由2008年的8.4%提升到2021年的23.6%。这种品种间的分化与《多德-弗兰克法案》侧重对互换类业务的监管并豁免外汇互换的强制集中清算要求有关。

摩根大通银行(J.P. Morgan Chase Bank)衍生品规模在行业内排名第一,其披露的分类更加细致的数据印证了上述分析。受限于披露数据,本段分析使用摩根大通公司(J.P. Morgan Chase & Co.)集团口径数据,与摩根大通银行(J.P. Morgan Chase Bank)数据略有差别。利率、信用衍生品的主要合约类型是互换。如表2和表3所示,2021年末,利率互换占摩根大通全部衍生品余额的比例为48.4%,较2008年下降13.4个百分点,导致利率衍生品整体占比下降。信用衍生品情况类似,其占比下降主要是由信用违约互换带动的。汇率衍生品合约类型以远期和期货为主,其各类型合约的占比均有所提升。

期限总体缩短。如表4和表5所示,2021年末,剩余期限在1年以下的衍生品余额占比58.9%,较2008年提升了22个百分点,而剩余期限在1~5年和5年以上的衍生品占比分别下降了9.1和12.9个百分点。其中,利率衍生品、信用衍生品期限结构调整最为显著。利率衍生品在三个期限区间的分布由2008年的大约1∶1∶0.8变为2021年的1∶0.6∶0.3,信用衍生品由大约1∶8.5∶3.5变为1∶3∶0.3,而汇率和黄金衍生品的分布基本上保持1∶0.2∶0.1,1年以内占比始终高于其他两个期限区间。造成美国银行业衍生品业务期限结构变化的因素可能来自多个方面,例如《巴塞尔协议Ⅲ》激励银行通过缩短衍生品期限降低资本占用,《多德-弗兰克法案》对于互换类业务(特别是利率互换和信用违约互换)的强制集中清算要求为压缩中长期限衍生品余额创造了条件等。

头部机构保持优势。2008~2021年,摩根大通银行、花旗银行、高盛银行和美国银行的衍生品业务规模始终居于行业前四名。虽然四家大行的合计市场份额由93.7%下降至89.2%,但其仍保持了较高的集中度。其中,摩根大通银行一直名列前茅,但领先第二、三名的优势大幅收窄;美国银行的业务规模与前三家机构拉开了一定差距(见图3)。

经营效益

美国商业银行开展衍生品业务的主要目的包括套期保值(Hedges)和交易(Trading),以后者为主。套期保值方面,银行可利用衍生品对自身资产负债业务面临的市场风险和信用风险进行管理,而衍生品合约本身并不以盈利为目的。交易方面,银行开展衍生品的自营交易、代客交易及相关的做市交易,可以获得买卖价差收益。富国银行披露的数据显示,截至2021年末,该行持有衍生品余额约9万亿美元,在美国银行业排名第五,其中近4%为套期保值目的,96%为交易目的。

受限于披露数据,外界难以评估套期保值目的衍生品业务的绩效;而交易目的衍生品方面,美国主要商业银行中只有富国银行连续披露了2009年以来的相关收入。因此,本文聚焦交易目的衍生品业务,使用富国银行数据进行分析,以管窥美国银行业衍生品业务的经营效益。

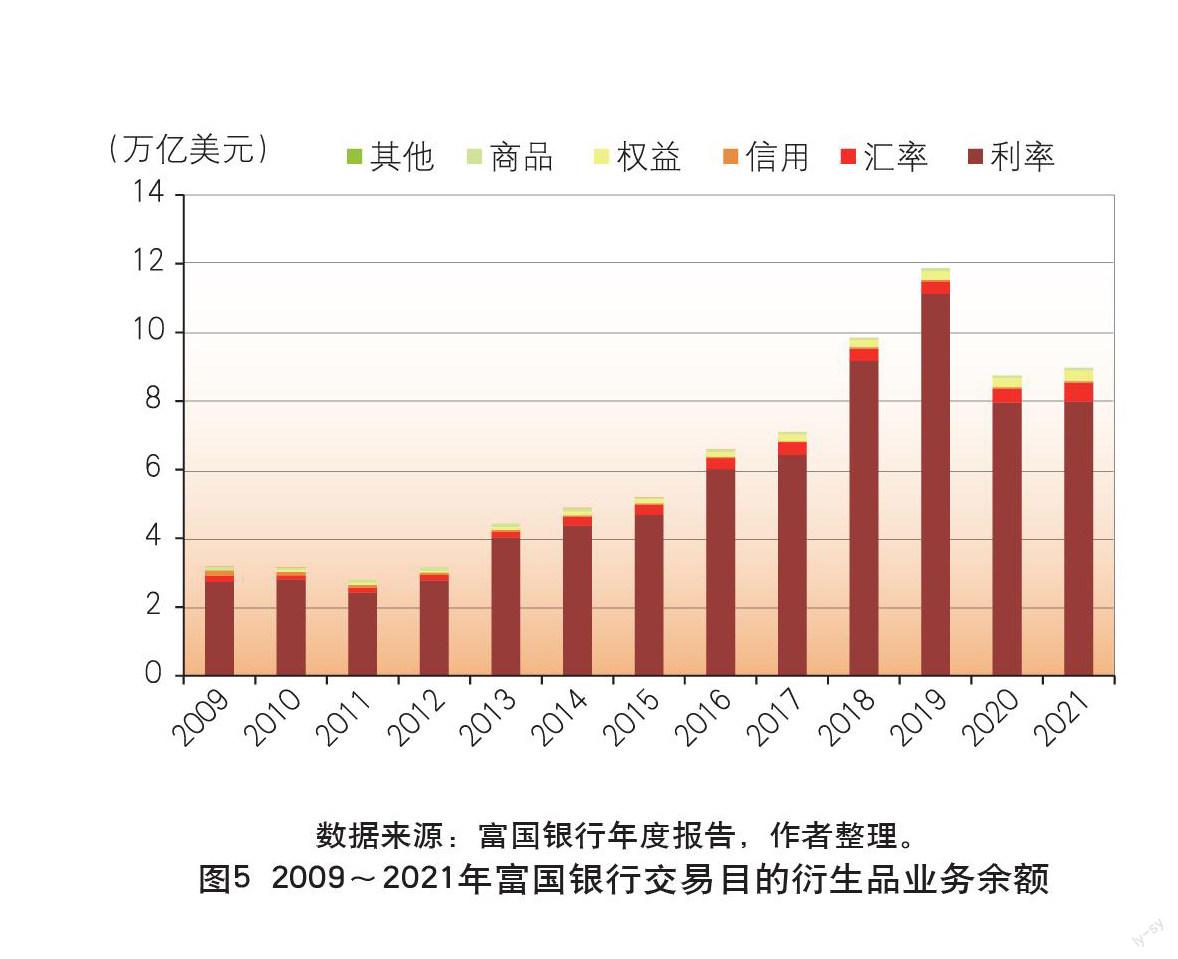

收入波动较大,与规模相关性较弱。如图4所示,在2009~2021年,富国银行衍生品交易收入最高为2012年的80.1亿美元,最低为2019年的亏损49.3亿美元,年均为15.1亿美元;2013年以来,衍生品交易收入波动中枢明显下移,主要是此前收入贡献较多的按揭银行(Mortgage Banking)相关利率衍生品交易收入明显减少,并且权益衍生品业务在多个年度亏损。同时,如图5所示,交易目的衍生品规模呈现增长趋势(特别是2013年以来),名义余额由2009年的3.2万亿美元增长至2021年的约9万亿美元,年均复合增速为9.0%。

一般来说,业务收入应与业务量(或余额)正相关。之所以出现余额持续增长、收入不见起色甚至减少的情况,有两种可能的原因:一是富国银行代客衍生品交易主要为配套客户存贷款、资产管理等业务叙作,本身的盈利诉求较弱,可以为争取客户而采取有竞争力的报价;二是富国银行开展了一些自营交易或者在做市活动中主动持有方向性敞口(实践中,两类交易活动难以清晰划分),导致收入波动加剧。

利率、汇率、商品衍生品持续贡献收入,股权和信用衍生品总体亏损。2009~2021年,利率、汇率和商品衍生品业务的年均贡献收入分别为19.1亿美元、6.0亿美元和1.5亿美元,是富国银行衍生品交易业务主要的创收品种;除商品业务在2012年亏损1400万美元外,这些业务每年都有正的收入贡献。权益衍生品业务年均亏损9.7亿美元,13年中有9年亏损;信用衍生品业务年均亏损1.5亿美元,有10个年份出现亏损。

如图6所示,若剔除权益和信用业务,富国银行衍生品交易业务年均贡献收入为26.4亿美元,占该行年均营业收入的3.1%(不剔除这两项业务为1.8%)。

信用风险管理

衍生品业务涉及信用风险、市场风险、流动性风险、操作风险等诸多风险。其中,信用风险是银行在日常经营中最为关注的风险类别。本文使用美国货币监理署等监管机构提出的指标分析信用风险:以衍生品信用风险暴露占资本(为监管口径资本总额,包括一级资本和二级资本)的比例衡量银行所承担信用风险相对其资本实力的大小,该比例越高说明抵御信用风险的能力越低;以净核销额(Net Charge-Offs,指银行预期无法收回、从资产负债表内移除的应收金额,减去以前从表内移除、但预期可以收回并重新在表内确认的应收金额)及其占信用风险暴露平均余额的比例(以下简称“净核销率”)衡量衍生品业务当期违约损失的绝对和相对水平,值越高说明当期确认的损失越多。

抗风险能力持续增强。全球金融危机以来,全行业信用风险暴露明显下降,2021年末为9814亿美元,较2008年下降了38.0%。该降幅远大于名义余额的降幅(11.4%),体现了美国银行业加强衍生品业务资本管理的成果。信用风险暴露占资本的比例则由2008年的138%下降至2021年末的51%,降幅达63%,一是因为全行业资本总额增长了67.8%,二是因为信用风险暴露有所减少(见图7)。

违约损失持续降低。2008年,美国银行业衍生品业务净核销额达10.7亿美元,净核销率为0.08%。2011年,某保险公司客户无抵押品的套期保值业务违约导致上述两项指标分别骤增至18.3亿美元和0.15%。除2011年外,违约损失的绝对额和相对水平总体上都保持了下降趋势。特别是2014年以来,净核销额基本在1亿美元以下,净核销率在0.01%上下波动。所以,一般来说,美国银行业衍生品业务信用风险低于其工商企业贷款业务(不含房地产贷款),后者净核销率通常在0.3%左右。这一方面由于衍生品业务的交易对手(或客户)的信用资质本身较好,另一方面因为衍生品业务通常有充足的現金或政府债券作为抵押品(见图8)。

启示和建议

充分认识衍生品业务的发展潜力。“十四五”规划提出,“健全市场化利率形成和传导机制”“推进贸易和投资自由化便利化”“稳慎推进人民币国际化”。可以预见,我国金融要素市场化改革将加快推进,境内市场主体也将越来越多地参与国际市场,其所面对的市场不确定性将越来越高,套期保值需求持续增长。截至2021年末,我国工农中建四大行持有衍生品名义余额合计仅4万亿美元,与美国头部银行动辄数十万亿美元的规模差距明显;其中利率衍生品余额占比27%,从成熟市场以利率衍生品为主的结构来看,也有很大成长空间。虽然四大行未披露衍生品交易收入,但其对营业收入的贡献应与美国大型银行存在较大差距,是未来重要的非利息收入增长点。

循序渐进提升衍生品业务市场竞争力。我国银行业正在积极服务构建“双循环”新发展格局,包括服务“走出去”企业、助力人民币国际化、推动资本市场高水平双向开放等。要完成这些任务,离不开衍生品业务的拓展,并且一定会遭遇国际同业的激烈竞争。因此,银行业必须有意识、有步骤地提升衍生品经营能力和服务水平。银行可以从做大做强代客交易入手,逐步培养做市能力和定价能力,特别是将人民币相关衍生品的定价权牢牢握在手中;从利率、汇率等业务量大的衍生品做起,逐步向商品、信用、权益衍生品延伸,持续完善产品线;在守住境内市场的基础上,逐步提升离岸市场交易活跃度,不断增强国际市场影响力。美国衍生品业务全球领先,但其实真正具有很强竞争力的机构只有数家头部银行。国有大型商业银行要对标国际领先同业,制定系统的衍生品业务发展战略并扎实推进。

始终坚持衍生品业务的实需原则。坚持实需原则,即银行利用衍生品为客户和自身办理套期保值业务应有真实业务背景,不做投机交易。这既是金融回归服务实体经济本源的题中之义,也是切实防范金融风险的重要基础。全球金融危机、“伦敦鲸”事件是衍生品业务背离套期保值初衷的深刻教训。当然,我们也不必谈衍生品色变。从美国的经验来看,在科学的监管框架下,只要银行采取审慎的经营策略,衍生品业务的信用风险可以控制在较低水平。

加强衍生品专业人才队伍建设。衍生品业务是专业性较强的一类金融业务,对从业人员的专业素养要求较高。我国衍生品市场起步晚于欧美,尚属新兴业务领域,人才储备不足。建议我国商业银行将衍生品人才选拔和培养纳入人力资源发展规划,给予资源倾斜。先期可以引进国际优秀人才,同时有序建设本土人才梯队,力争培养一批精于技术、通晓规则、熟悉市场、了解客户的衍生品专家。

(本文仅代表作者个人观点,与所在单位无关)

(作者单位:中国建设银行金融市场部)

责任编辑:孙 爽

猜你喜欢

现代经济信息(2022年31期)2022-12-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

玩具世界(2019年4期)2019-11-25

中国外汇(2019年7期)2019-07-13

中国眼镜科技杂志(2018年1期)2018-02-08

东方艺术·大家(2016年10期)2018-01-29

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

管理现代化(2016年6期)2016-01-23

新疆财经大学学报(2015年3期)2015-12-10