美联储通胀调控缘何失败

2022-05-30 18:04杨航

银行家 2022年8期

杨航

美国当前正面临40年来最严峻的高通胀形势。美联储在疫情后实施的极度宽松的货币政策一定程度上推动了美国通胀的走高,但在2021年10月之前,美联储坚持认为高通胀是暂时的,因此未及时采取行动。在高通胀愈演愈烈之后,美联储终于抛弃了高通胀暂时论而启动加息。但之前的错失良机导致其在未来将采取较为猛烈的加息方式,对全球经济和金融的冲击都极大。美联储本轮通胀调控失策的主因在于其过去对通胀形势的误判。本文分析了美联储误判通胀走势的原因,并得出了一系列教训和启示。

美联储宽松货币政策及随后的超级通胀

疫情后货币宽松下美国通胀形势的演进

自2020年3月新冠肺炎疫情在美国蔓延后,美联储在一个月内就将政策利率降至零,并在三个月内迅速将资产负债表扩张了3万亿美元,导致美国2020年和2021年M2分别大幅增长24.9%和12.5%;而2008年国际金融危机期间美联储花了一年时间才将政策利率降至零,2008年的扩表规模仅为1.3万亿美元左右,2008年和2009年美国M2增速分别为9.7%和3.8%。由此可见,美联储应对新冠肺炎疫情危机的速度和力度均远超2008年国际金融危机时期。尽管美国货币政策极其宽松,由于货币政策对经济的刺激存在6~18个月的滞后性,2020年货币宽松对美国通胀的作用并不明显,2020年3~12月,美国PCE通胀率在0.4%~1.4%的水平上徘徊。从2021年3月起,美国PCE通胀率方才突破2%,达到2.45%,随后便一路走高,2021年末达到5.78%,2022年3月更是达到6.6%的水平,创40年来的最高水平。2021年至今,美国通胀上升速度之快只有1972~1974年大滞涨时代的超级通胀可与之媲美,当时美国正面临中东国家以石油禁运为武器的打击,且美联储独立性较差,这些因素成为美国超级通胀爆发的重要诱因(见图1)。

美联储对通胀的误判及错误行动

对通胀出现误判。美联储在每季度议息会议后均会发布美联储对未来PCE通胀率的预测值点阵图,表1根据点阵图总结了2020年二季度至2022年一季度美联储对未来美国PCE通胀率的预测情况。从表1来看,尽管美联储在2020年将宽松货币政策运用到了极致,2020年至2021年前3个季度,美联储并不认为货币宽松会引发高通胀。在2020年里,美联储认为2021年的通胀率将为1.6%~1.8%,而2021年的实际通胀率达到了5.78%。2021年1~9月,随着通胀率的逐渐走高,美联储对2021年的通胀率预测值也相应走高,从一季度的2.4%升至三季度的4.2%,但仍远低于5.78%的年底实际值,而且在2021年10月时美联储还坚信高通胀只是暂时的(如美联储副主席克拉里达于2021年8月4日发表演讲《展望、结果及美国货币政策前景》称“超出2%的高通胀将是暂时性的”;2021年10月19日,美联储理事沃勒曾發表演讲《经济前景及“独特”价格变动和通胀的谨慎故事》称“我继续相信通胀上升是暂时的”),直至2021年11月才开始对通胀暂时论产生置疑。美联储只是在2021年四季度末的议息会议中预测年通胀率会达到5.3%(较接近年底实际值),但这是在11月通胀率已达5.65%的背景下作出的预测。由此可见,美联储作为负责调控通胀的机构却对通胀作出了严重的误判。

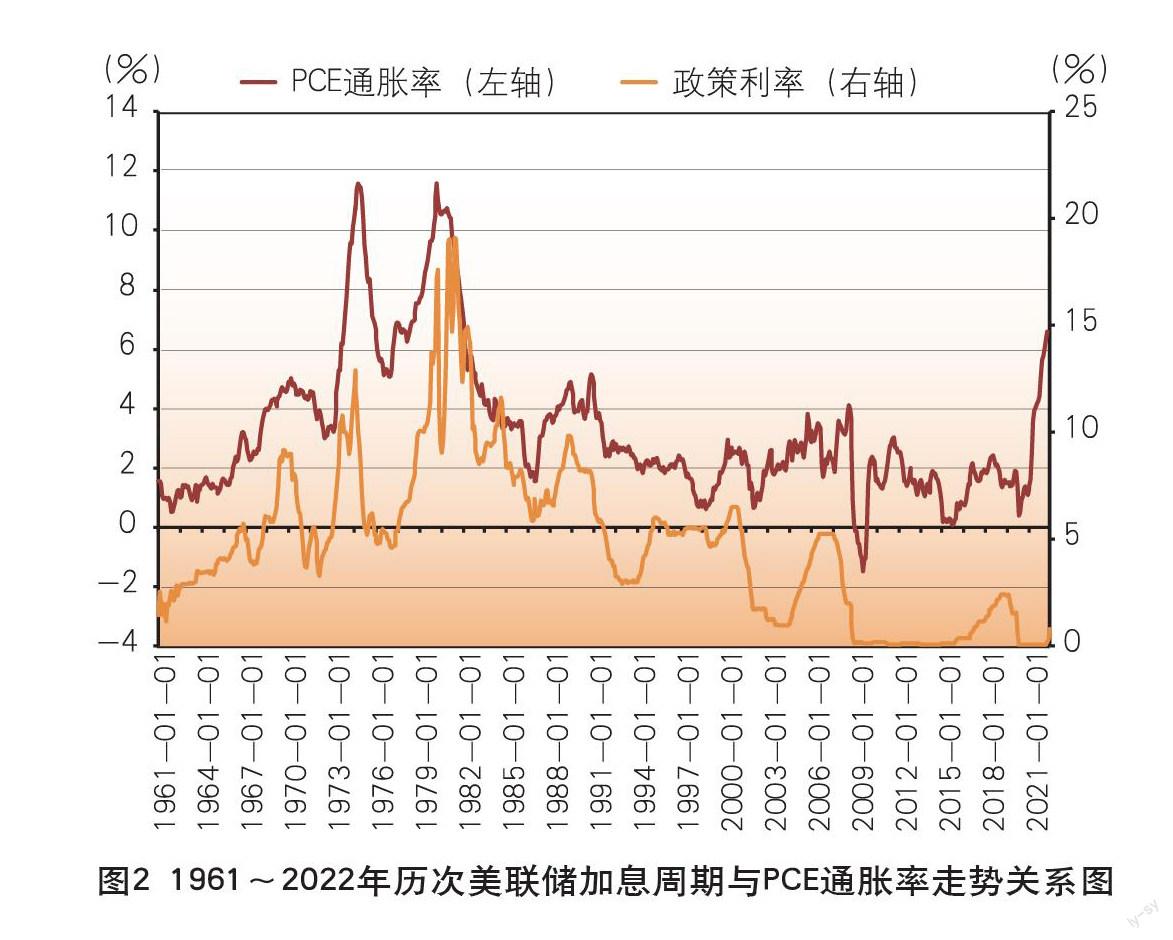

误判导致错误政策。由于美联储对本国通胀的误判,导致美联储在货币政策方面出现了失误,未能在通胀尚不太高时加息,以及时将高通胀扼杀在萌芽状态。回顾美联储历次加息周期与通胀走势可以发现,美联储于2022年3月启动的加息周期实际上已远远落后于通胀形势。从时间角度来看,1967年以来的历次主要加息周期多在通胀回升后4~5个月内启动(2004年启动的加息周期除外,该轮加息周期滞后于通胀过久且引发次贷危机),有时甚至会在通胀回升前提前启动,但本次加息周期中美联储选择坐视通胀回升近两年后才启动加息;从加息启动时点的通胀水平来看,美联储在通胀达到6%以上后才在2022年3月启动加息,启动加息时的PCE通胀率比过去60年来任何一次加息周期启动时的通胀都要高(见图2)。由于美联储在2021年上半年并没有预见到高通胀会到来,而在高通胀到来时又认为通胀只是暂时的,在2021年10月时甚至都没有对通胀有确切的结论,导致美联储未能及时采取行动。可见美联储对本次通胀调控的失策。

美联储通胀调控失策的原因

近40年的低通胀导致美联储对高通胀降低了警惕性,其担忧通缩多于通胀。20世纪80年代,美联储前主席沃克以引发经济萧条的超级货币紧缩为代价终结了滞涨时代,超级通胀开始被消除。在1990~2020年的近30年里,美国大体上处于没有较高通胀的阶段(图2中美国通胀率超4%的时期非常短暂),而且在2010~2020年的最后10年中,美国在多数时间里的通胀率是低于2%的通胀目标的,这就导致美联储对通缩的担忧远超通胀,而且2008年美联储启动的量化宽松并未引发过高的通胀,这些因素造成美联储对高通胀风险的警惕性不高。

美联储货币政策框架转型导致美联储未能及时反应。2010~2020年,美国面临低通胀环境,通缩风险较高。为了更好地激发适当的通胀(适度的通胀有利于经济发展,而通缩易导致经济萧条),美联储于2020年对货币政策框架进行了转型,从基于预判的先发制人性紧缩性货币政策转向平均通胀目标制。过去,当美联储预见到通胀将上升时,会预先采取加息行动遏制通胀;而在平均通胀目标制下,若通胀之前低于2%的通胀目标,美联储会容忍通胀暂时超越2%一段时间,只要通胀平均水平处于2%的水平上即可。在这一货币政策框架下,美联储在2021年对高通胀表现出了较高的容忍度。如2021年6月1日美联储理事布雷纳德在题为《在经济开放中保持稳定》的演讲中称:“过去先发制人性紧缩性货币政策会减少就业机会并导致通缩风险,故应避免过早紧缩。”该新货币政策框架一定程度上导致美联储错失了及时应对高通胀的机会。

美联储对自身的高通胀压制能力过于自信。20世纪80~90年代驯服高通胀的成功经历导致美联储对自身的高通胀驯服能力较为自信。美联储认为,通缩趋势难以靠货币政策应对,因降息抗通缩受到零利率的限制,而加息抗通胀理论上则不受加息上限的限制,这就导致美联储宁肯忍受一定的通胀,也不愿忍受通缩。美联储理事布雷纳德在2021年6月1日的演讲中还称:“低中性利率、低通胀及平坦的菲利普斯曲线导致美联储应对通胀和通缩时面临不对称的形势,即通胀较易应对而通缩则难以应对。”由此来看,美联储对自身的高通胀压制能力是较为自信的,这在一定程度上导致了本次加息周期过晚启动。

在通胀调控中过于依赖公众的通胀预期。2020~2021年,公众的长期通胀预期基本稳定导致美联储轻敌。美联储在通胀调控中对公众通胀预期赋予了极高的权重,认为公众通胀预期能锚定实际通胀,实际通胀水平是围绕公众的通胀预期波动的,只要公众的通胀预期稳定,实际通胀就不会过高过久地偏离通胀预期(参见美联储前主席耶伦于2017年9月26日发表的演讲《通胀、不确定性和货币政策》)。而美联储倚重的密歇根大学消费者调查报告显示,2020~2021年美国公众长期通胀预期基本保持在2%~3%之间,故在2021年年中之前通胀暂时论在美联储很有市场。

未能正确评估非货币因素——供给瓶颈的持续性和影响。美国本次通胀超出预期,并非全由宽松货币政策引发,非货币因素也起到了相当重要的作用,即供应侧限制。疫情导致供应链不能充分运行,加上美国对个人的财政补贴也造成公众劳动参与率不足,这些都导致供给侧出现问题,而货币与财政刺激以及经济的重新开放又导致需求高涨,供需错配冲击造成通胀高涨。美联储原本认为,随着疫苗的普及,供应链会在2021年下半年重新恢复正常,且2021年上半年的高通胀主要由部分商品(如二手车、酒店住宿费)驱动,结构性高通胀特征显著。但疫苗的普及并未抑制疫情的蔓延态势,相反,各种新冠病毒变体的出现导致供应链问题迟迟无法解决,通胀也扩散到了几乎所有商品和服务领域。美联储对供应瓶颈的乐观态度导致其预测通胀走低,从而未及时采取行动。

美联储通胀调控失策的后果

美联储公信力降低,影响以后的调控效力。本次高通胀严重损害了美联储的信誉。沃克和格林斯潘两位前美联储主席曾为美联储在通胀调控方面赢得了极高的声誉,而本次通胀失控严重打击了美联储的声誉。美联储在2020年至2021年二季度公开发布的经济指标预测中认为,通胀不会大幅走高,但事实最终却与之相反,而其在实际通胀走高后又公开宣称高通胀是暂时的,但事实证明高通胀并不是暂时性的,这很容易诱发公众怀疑美联储的判断能力。美联储在通胀逐渐走高时坐视不管,错失早期干预的良机,也易导致公众质疑其专业能力。而公信力是美联储通胀调控效力的基础之一,若美联储公信力过度损耗,其未来的调控效力将会减弱。

前期不行动导致后期暴力加息,易导致经济硬着陆。由于美联储未能在通胀严重时及早加息,只能被动选择在后期通胀愈演愈烈时猛烈加息,如美聯储在2022年5月议息会议已加息50个基点,并已暗示随后两次议息会议中均会加息50个基点,这种加息方式非常猛烈。在以往的加息周期中,美联储均采取每次加息25个基点的循序渐进方式,目的之一就是为了避免对经济产生过大的冲击。在1965~2020年的55年中,美联储有11次加息周期,只有4次未引发经济衰退(即1965年、1984年、1994年及2015~2019年的加息周期,2020年的经济衰退是疫情而非之前的加息引发的),可见美联储加息周期引发经济衰退的概率为64%。加上本轮加息周期与以往加息周期相比,加息幅度和速度都极大,美国经济可能难以承受,很有可能导致美国经济硬着陆,以及全球资本流动的剧烈波动。

易导致通胀预期失锚,未来通胀调控难度加大。美国公众通胀预期走势是与长期实际通胀水平保持一致的。暂时性的通胀失控不会导致公众通胀预期失锚,但若高通胀持续时间过长,公众通胀预期必然也会相应走高。由于2021年以来美国通胀率持续飙升,美国公众通胀预期已经有所上升,在2022年初已经上升到3%左右的水平,虽然处在1995年以来的正常区间内,但若高通胀长时间持续下去,公众通胀预期迟早会走高。美联储在其《长期目标与货币政策策略声明》中阐明了其货币政策操作策略,其调控通胀的方式就是“锚定在2%的长期通胀预期有助于促进价格稳定,因此委员会会将长期的平均通胀水平维持在2%的水平上(通过政策利率手段),达到将长期通胀预期锚定在2%水平的目的”。可见公众通胀预期在美联储货币政策中的作用。若通胀预期因高通胀的持续而失锚,那么美联储未来通胀调控的难度将增大。

导致未来政策空间被进一步压缩。疫情后美联储货币宽松力度极大,在货币政策支持下美国也得以实施宽松的财政政策。宽松的货币政策和财政政策是美国通胀飙升的重要原因。而这透支了美国未来的政策空间。货币政策方面,美联储政策利率被降至零,资产负债表扩张至近9万亿美元,过低的政策利率无疑会降低以后货币政策应对危机的空间,如国际金融危机后政策利率降至零,虽然后来又有加息,但美国过低的中性利率环境限制了加息空间,导致疫情前美联储政策利率仅处于1.5%的水平,这就导致降息空间不足;财政政策方面,美国国债从疫情前的23.3万亿美元升至如今的29.6万亿美元,国债占GDP比重从疫情前的107%升至疫情后136%的最高水平,2020年美国国债利率支出占美国财政收入的10%左右,随着未来加息周期的演进,该比重将进一步上升,财政扩张空间会进一步被压缩。造成高通胀的货币与财政政策扩张过度,易导致未来应对危机的空间不足。

美联储通胀调控失策的启示

政策调整应保持一定的灵活性。2021年美国通胀超出2%的目标水平且不断走高后,美联储坚守新货币政策框架下的平均通胀目标制,对通胀走高采取了容忍态度,认为在过去通胀长期低于2%的情况下,让通胀超出2%一段时间会使通胀水平在长时间内维持在2%左右,将有利于适度通胀的回归。但事实证明,通胀走高已经超出了其可控范围。僵化于已有的框架和方法导致美联储错失了最佳的干预时机。因此,在政策调整方面,根据形势保持一定的灵活度,有利于发挥政策的最佳效果。

应正确分析非货币因素的影响并采取正确措施。错估供应侧限制的持续性和广度这一非货币因素是美联储错判通胀走势的重要原因。美联储在2021年上半年认为供给侧导致的高通胀仅局限在部分部门,且错估了其持续时间。我国在2019年9月到2020年4月亦面临非货币因素导致通胀高涨的局面(从3%涨至最高5.4%),猪周期波动导致的猪价剧烈上涨是当时通胀高涨的主因,而去掉猪肉价格因素后,当时我国通胀增速要缓和得多,故当时我国央行并未采取加息措施。随着猪肉价格停止上涨,2020年5月后我国通胀即开始回落至2%左右的正常水平。可见,我国央行对高通胀中的非货币因素的把握更为到位。因此,对于非货币因素引发的高通胀,应判断好通胀结构和可能的持续时间,这样才能更准确地进行政策应对。

宜采取循序渐进的方式加息,避免对经济和金融体系产生过大冲击。由于美联储本轮加息周期过于猛烈,已对金融体系产生了较大冲击,从美国本土来看,美国纳斯达克股指自2022年以来已下跌20%,由于美国居民财富与股市紧密相连,这将导致美国居民财富的损失,减少了消费和经济增长空间。从全球来看,金融市场已经将猛烈的美联储加息预期打满,全球资本市场均有较大跌幅,MSCI新兴市场指数自2022年以来已下跌15%左右,全球新兴国家汇率普遍贬值,未来新兴国家还可能面临资本外流的风险。这与美联储过于猛烈的加息方式不无关联。可见,采取循序渐进的加息方式,将有效缓解对经济和金融体系的冲击。

宽松政策应与危机所需对应,否则会造成政策空间的浪费。为应对疫情后的危机,美联储采取了规模空前的宽松货币政策,在货币政策支持下财政也得以大幅寬松,两者的结合导致美国产生了40年来最严重的通胀,导致宽松政策仅实施两年后就必须退出,造成了严重的政策空间浪费。2008年国际金融危机后,美国主要是采取货币政策应对危机,财政政策宽松力度虽远不及2020年(2008~2009年美国财政支出/GDP均为39%,仅比正常年份高5个百分点左右;而2020年财政支出/GDP达44%,比正常年份高10个百分点左右),但也使美国安然渡过了危机,使美国在2008~2015年的宽松周期中并没有发生较高的通胀。可见,政策宽松幅度应与危机所需相对应,否则便会带来严重的副作用及政策空间的浪费。

(作者单位:中国人民银行郴州市中心支行)

责任编辑:孙 爽

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

湖北经济学院学报·人文社科版(2015年9期)2015-12-29