关于我国车辆购置税优惠政策的研究

2022-05-30 01:25李广苜紫李万克陈晓亮

现代商贸工业 2022年21期

李广苜紫 李万克 陈晓亮

摘要:进入21世纪之后,伴随着我国人均收入的不断提高,国民的消费水平与购买能力也日益增强,现如今汽车已经走入千家万户,成为了人们日常生活中必不可少的代步工具。在这种情况之下,与汽车相关的消费不仅拉动了内需,也促使我国汽车产业快速扩大生产销售规模,同时也无法避免的给国民生活带来了交通拥堵、能源短缺与环境污染等问题。因此,就需要国家财税政策的支持和指导以促进汽车产业健康有序的发展,车辆购置税作为涉车税中的一员,对于汽车行业具有重要影响。本文通过梳理我国车辆购置税优惠政策的发展历程,分析其对我国汽车行业的发展和国家税收的影响,以三次车辆购置税优惠政策为主线,分析对比实施期间的效果,指出车辆购置税优惠政策可优化的部分,得出我国车辆购置税的优化建议,为以后车辆购置税制度的改革提供参考。

关键词:车辆购置税;优惠政策;新能源

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.21.062

车辆购置附加费于1985年在我国开始征收,车辆购置附加费作为我国交通基础设施建设资金的重要来源属于强制性征收的税种,并全部投入到国家公共道路的建设之中。

根据2001年实行的《中华人民共和国车辆购置税暂行条例》,车辆购置附加费改为车辆购置税,该税种是对在境内购置规定车辆的单位和个人征收的,以车辆为课税对象,在特定环节向车辆购置者征收的一种财产税,由最终消费者承担。费改税的原因有二,其一是纳税人必须依法按时足额缴纳税款,因此具有很强的强制性,这不仅有利于增加财政收入,也有利于增强国家对宏观经济调控的能力。其二,借鉴其他发达国家的征税经验,由于税收行为与收费行为相比更加规范,并且要将收支纳入预算,实行规范化财政管理。大多数国家并不采取收费的方式,而是通过税收进行交通基础设施建设资金的筹集,不仅可以保证专项资金的用途,而且有利于发展交通基础设施建设事业。

1我国车辆购置税征收现状

我国于2001年开始征收车辆购置税,经过20多年的发展,车辆购置税的相关政策也在随着时代的发展而不断更新。由表1可知,从2009年开始,我国多次颁布车辆购置税的优惠政策,并已经多次实施了针对车辆购置税的征收优惠政策,最新的2022年优惠政策是减半征收购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的排量在2.0升及以下的乘用车的车辆购置税;另外,从2014年9月起免征符合条件的新能源汽车的车辆购置税,这一系列的税收征收优惠政策正在不断加快我国交通能源的战略转型,并在逐渐推动我国生态文明的发展步伐,也进一步营造了新能源汽车产业良好发展的大环境。站在经济学的角度分析,税费减免会使得消费需求发生变动,影响消费者对商品的选择,消费本身会对生产起到反作用,进而影响产业结构和发展。因此车辆购置税的税收优惠政策会提升人们对国产车辆的消费,从而增加国产车辆的生产,既有利于消费者,也有利于汽车厂商。

1我国车辆购置税优惠政策的发展

1.1首次优惠政策的实行

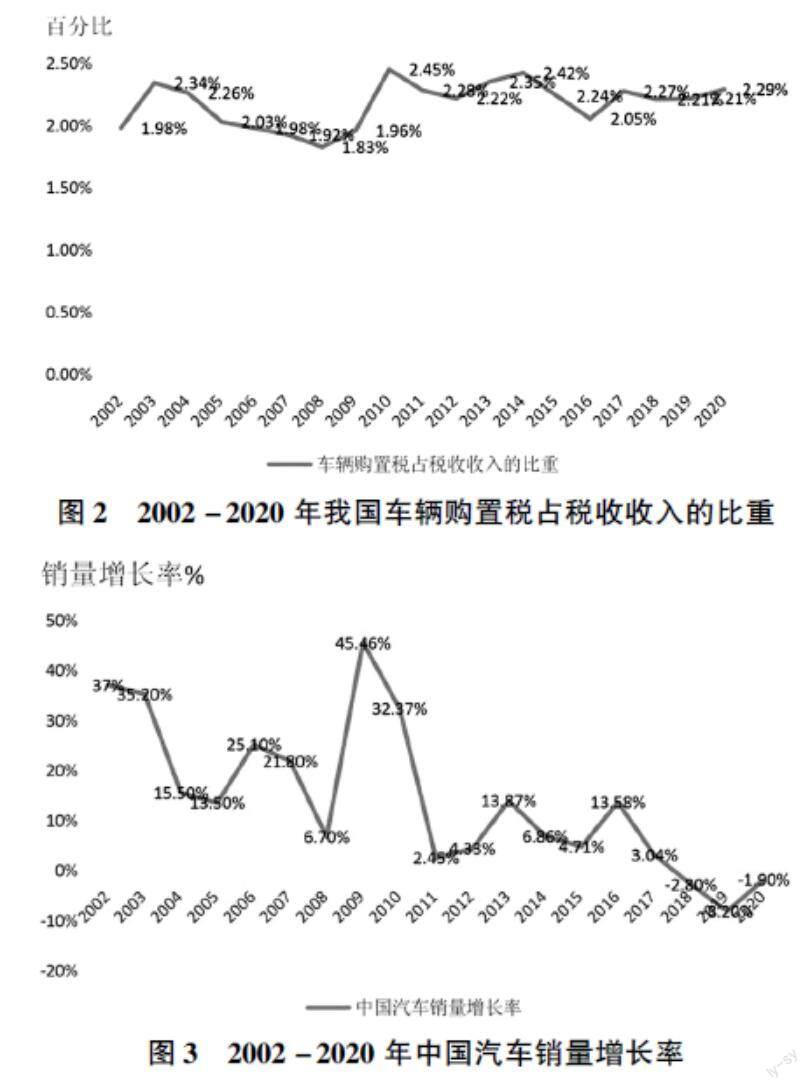

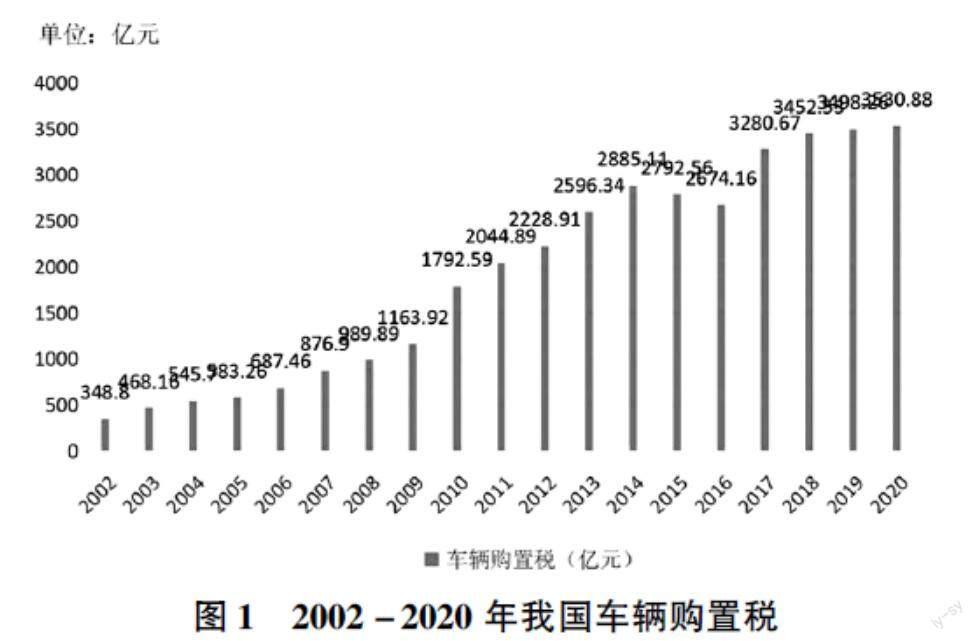

从费改税以来,车辆购置税实行第一次优惠政策是在近10年后,2009年至2010年为逐步扩大内需,我国对排量为1.6L及以下的乘用车实行了优惠税率不同的车辆购置税,2009年暂减按5%的税率,2010年度暂减按75%的税率。图1资料显示,车辆购置税的税收收入在税收优惠政策实施的当年涨幅巨大,同样在2010年,车辆购置税的税收占我国税收的比例也大幅度上升(由图2可知),这也在一定程度上说明汽车销售量有了质的飞跃。第一次优惠政策实行不到2年后到期停止执行,但在2011年又恢复了对排量为1.6升及以下乘用车10%的车辆购置税的征收政策。

1.2第二次优惠政策的实行

在暂停优惠政策近五年后,国家为了继续增加小排量车的市场需求量,2015年10月起至2017年年底针对1.6升及以下排量乘用车车辆继续减征购置税,本次也是分为两个阶段,两种税率。2015年10月至2016年年底按照5%征收车辆购置税,2017年购买的小排量车,征收的车辆购置税税率为7.5%。与此同时也表明将在2018年车辆购置税重新实施10%的税率。第二次车辆购置税优惠政策并没有对2016年的税收总额产生积极的影响,车辆购置税占税收总额的比重不增反降,但汽车的销量增长率有小幅度的增加,2017年车辆购置税税收收入有明显回升,长期看来本次优惠政策对税收收入有所影响。

1.3第三次优惠政策的实行

国家本次颁布最新车辆购置税税收优惠政策旨在推动我国汽车行业的发展、促进国内汽车消费,本次减半征收车辆购置税的乘用车是指在2022年6月1日至2022年12月31日期间内购置且不含增值税的单车价格小于等于30万元并且满足排量为2.0升及以下的。从2022年6月1-12日全国汽车销量可知,全国乘用车销售了51.9万辆,对比2021年同期增长14%,环比5月同期增长35%;全国乘用车厂商批发51.2万辆,对比2021年同期增长14%,环比5月同期增长44%,由此可见,本次车辆购置税的优惠政策,已取得初步成效,对我国汽车市场的复苏有一定的促进作用,目前看来税收优惠政策使得我国汽车销量回暖,预计未来半年能够带来更多的产销增长。

1.4对于新能源汽车的优惠政策

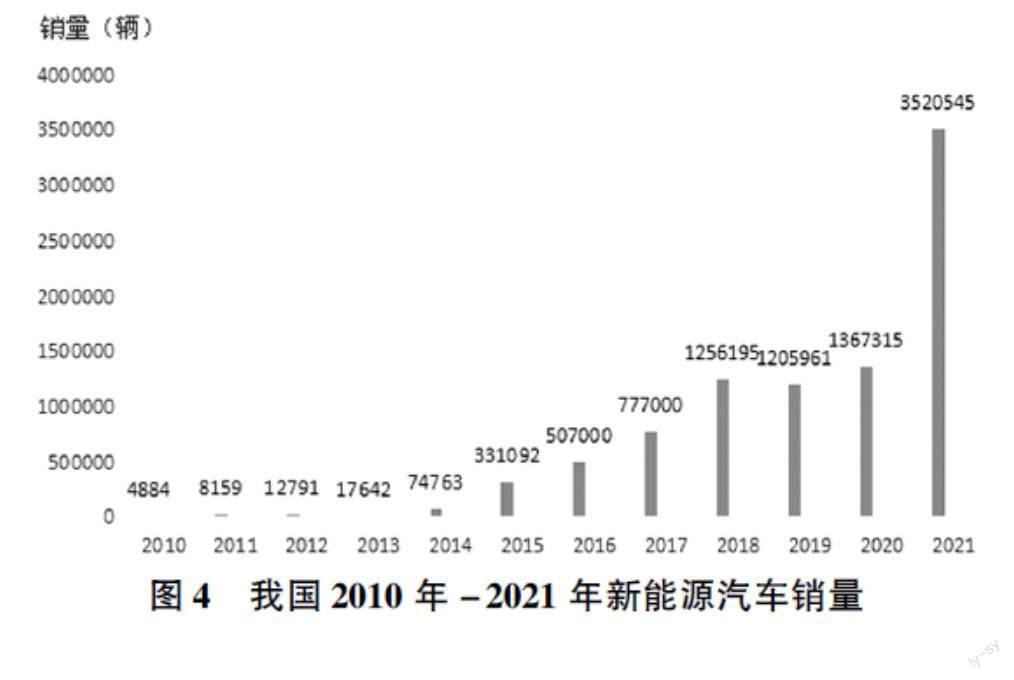

2014年和2017年分别颁布了实行时间为2014年9月至2020年12月对于新能源汽车车辆购置税的税收优惠政策,针对包含在《免征车辆购置税的新能源汽车车型目录》中的新能源汽车实行免征政策,这也使得我国新能源汽车从2010年的4884辆,到2014年增加到了74763辆,2014年新能源汽车的销量增长率为32378%,2014年至2018年新能源汽車的销量稳步增长,2018-2020年增长放缓,2020年销量又有了大幅提升,消费者希望抓住政策末尾期间,因此新能源汽车的销量被拉升,由图4和以上分析可知,国家针对新能源汽车实行税收优惠政策后,越来越多的人们更青睐新能源汽车。

2车辆购置税优惠政策的实施效果分析

2.1首次优惠政策的实施原因与效果分析

(1)首次优惠政策的实施原因。

作为对国民经济的发展起着支撑作用的汽车产业,它的兴衰直接影响着我国GDP及就业形势。由图3可以看出,我国汽车的销量增长率自2006年开始不断降低,直至2008年跌至6.7%,至此我国汽车产业遭遇了重创,面临着前所未有的发展困境。困境来源于2008年的金融危机,我国汽车市场因受到其影响,发展停滞不前。为了加速将我国汽车产业脱离困境,减少金融危机对我国汽车市场的负面影响,国务院决定采取扩大国内需求、促进汽车消费的扩张性的财政政策,将车辆购置税优惠政策作为协助我国汽车市场应对金融危机、脱离困境的重要举措。在2009年国家首次实施车辆购置税减征优惠政策后,更多消费者选择购买小排量乘用车,扩大了我国汽车行业的内需,使其销量飞速增长。2010年汽车销量增长率是2009年的7倍。经分析可知,第一次车辆购置税优惠政策的目的是通过降低小排量车的价格,提高汽车销量,促进我国汽车市场发展,应对金融危机,最终促进国内经济。

(2)首次优惠政策的实施效果分析。

我国在2009至2010年首次实行车辆购置税优惠政策,这一期间的税率虽然降低了,但是并没有减少车辆购置税贡献的税收收入,而是扩大了汽车内需,增加了销量,使得税基扩大,实现了车辆购置税税收收入快速增长。但是车辆购置税的税收收入随着2011年对对小排量汽车实行10%的税率后迅速下降。

2.2第二次优惠政策的实施原因与效果分析

(1)第二次优惠政策的实施原因。

第二次优惠政策实施的原因主要有以下两方面。一方面,是通过对小排量车减税来提升小排量车乃至整个汽车市场的增长速度;另一方面,可以抓住汽车市场疲软的机会,不断促进我国汽车产业以及配套行业的结构升级,拉动我国汽车市场对于小排量汽车的需求,不断减少消费者对大排量汽车的需求,降低汽车尾气排放量。因此,第二次税收优惠政策的目标主要是为了促进小排量汽车的发展、缓解环境压力。

(2)第二次优惠政策的实施效果分析。

2015年10月起至2017年年底,依旧沿用首次税收优惠政策,在此期间,税收收入没有增加,甚至在2015年和2016年造成了税收收入的损失,而到了2017年,税收收入发生了变化,出现明显增加的态势。虽然享受税收优惠政策的对象一致,但是两个阶段的税收收入出现了差异,主要是因为政策启动的增量效果需要在一定期间后方可显现。

2.3第三次优惠政策的实施原因与效果分析

(1)第三次优惠政策的实施原因。

根据图3的数据可知,汽车销量增长率在2018年开始迅速下降,在2019年还是负增长状态,从2019年年底受到新冠疫情的影响,汽车产业也的发展再次遇到低迷期,因此为促进汽车消费,支持汽车产业发展,颁布了最新车辆购置税税收优惠政策。

(2)第三次优惠政策的实施效果分析。

在实行最新政策不到一个月的时间里,汽车市场已经明显有了起色,由上文和6月前两周乘用车的销量来看,政策效果初显成效。

2.4新能源汽车优惠政策的实施原因与效果分析

(1)新能源汽车优惠政策的实施原因。

为了紧跟“金山银山就是绿水青山”的理念,年轻一代的消费者顺应时代潮流,开始逐渐倾向于购买新能源汽车。同时由于国家政策方针的不断优化,对于车辆购置税的优惠政策不断加大,消费者也能够在响应国家政策的同时,享受到国家税收优惠政策带来的红利。

(2)新能源汽车优惠政策的实施效果分析。

2014年和2017年两次颁布新能源汽车的车辆购置税免征政策,结合图4,2014年新能源汽车的销量大幅增加,2014和2015年的新能源汽车销量增长率都超过了百分之三百,2016年和2017年销量也是逐年攀升,在2021年新能源汽车的销量又实现了飞跃上升,数据表明,针对新能源汽车免征车辆购置税的优惠政策促进了新能源汽车产业的发展,也反映出消费者的环保意识也逐渐增强,为绿色可持续发展作出了重要贡献。

3存在的问题

3.1税率设置有待调整

我国现有的车辆购置税税收优惠政策仅是单一的针对1.6L及以下排量汽车减征,而1.6L及以下排量的乘用车的价格还具有差异,对于不同价格的1.6L及以下的车辆都采用相同的优惠政策不仅不符合税收公平原则、不利于缩小贫富差距,同时,统一的优惠税率不能很好的促进更低排量汽车的发展。

3.2税收优惠政策实行期间不稳定

由前文的分析可知,我国实行的前两次车辆购置税税收优惠政策的效果极为显著,第一次税收优惠政策拉动了汽车销量的大幅提升,并且对我国税收收入也带来了巨大贡献。第二次税收优惠政策虽然对于税收收入的贡献不显著,但是对于汽车销量的增加具有一定效果,同时具有一定的环保效应,更多消费者愿意选择小排量乘用车。优惠政策在2011-2017年和2018年之后暂停期间,对于汽车销量的促进作用也就消失了,税收优惠政策间断实行不利于长期拉动内需,也不利于税收收入的稳定。

3.3税收优惠政策有待优化

与其他国家相比,我国的汽车在购置阶段税负较高。原本我国的车辆购置税就高于其他国家,另外还需缴纳增值税、消费税等税费,这就使得消费者在购置阶段承担较高的税负,然而我国车辆购置税在使用阶段消费者承担较低的税负,这样的征税结构下,在汽车使用阶段难以引起消费者对节能环保的重视。

4政策建议

对比我国的汽车税收制度,德国、美国和日本等发达国家在汽車税收设置过程中的特点为“轻购置,重使用”,这些国家在鼓励小排量、新能源汽车消费方面的优惠政策比较丰富,同时把征税调控的重点主要放在汽车使用阶段,而在征收燃油税时力度比较大。我国可以借鉴国外已成熟的税收征管经验,推动我国车辆购置税税收制度的优化改革。

4.1建立差异化汽车税费体系

(1)根据汽车排量设置差异化税率。

根据汽车的排量大小实行差异化税率,例如按照1.0L及以下、1.0L-1.6L、1.6-2.0L、2.0L-3.0L和3.0L及以上排量设置五级税率,对于小排量汽车实行低税率,高能耗、大排量汽車实行高税率,体现税收的纵向公平。排量的大小对应消费者的负担能力,排量较小的汽车价格一般较低,排量大的汽车价格相对较高,实行差异化税率有利于缩小贫富差距、体现税收公平原则。

(2)根据地区设置差异化税收优惠政策。

因为我国各地区经济发展情况与地理情况不同,不同地区的小排量汽车销量受车辆购置税的影响不同,所以应当对于不同地区实行差异化税收优惠政策。对于汽车年销量增量较大的、空气质量较差、交通拥堵的地区,例如北京市、上海市,建议调整相应的优惠政策,尤其对大排量车,要采取较高车辆购置税率以达到降低该地区总体汽车尾气排放和减少交通拥堵等目的。对于汽车年销量增量较少、空气质量较好的地区,可以延续税收优惠政策。这样实行差异化税收优惠政策有利于更好的发挥车辆购置税优惠政策的消费导向作用,最大化地发挥其需求拉动效应与环保效应。因此可以根据区域的不同采取差异化的车辆购置税征管,允许不同地区结合当地的情况,自行制定符合地域特征的车辆购置税优惠政策。但是这样做也可能加重部分地域更大的税收负担,比如在税率较高地区的消费者不满意这样的税收模式,因此还是需要进一步细致的研究和考量。

4.2长期实行税收优惠政策

我国对于小排量汽车的税收优惠政策持续期间最长不超过两年,这不仅不利于稳定小排量汽车和新能源汽车的总体销量,更不利于国家税收收入的稳定性。建议减少税收优惠政策的停止次数,长期实行车辆购置税税收优惠政策。

4.3优化车辆购置税的减免税政策

借鉴其他国家关于车辆购置税的经验,降低汽车购置阶段的税负,增加使用阶段税负,使得我国涉车税种的更加合理与科学。在使用阶段可以通过多税种、多层次的税费政策来驱动人们对低能耗、新能源汽车的购买,特别是是通过免征新能源汽车的车辆购置税来达到减少化石能源的依赖、深化消费者的环境保护意识、拉动新能源汽车的销量目的,以销量鼓励各大汽车厂商加大新型能源汽车的研发经费与生产热情,并不断改造、升级相关汽车产业的生产结构,通过与其它鼓励新能源汽车生产和消费的政策结合,将低碳经济的实施落到实处。

参考文献

[1]谭宜功.车辆购置税征管与政策优化研究[J].北方经贸,2021,(02):107-109.

[2]邓冰玉.我国两次车辆购置税优惠政策效应研究[D].浙江财经大学,2019.

[3]刘丽君.我国车辆购置税制度改革研究[D].西南财经大学,2014.

作者简介:李广苜紫,女,硕士研究生,新疆科技学院助教;李万克,男,硕士研究生,新疆科技学院助教(通讯作者);陈晓亮,男,本科,国网巴州供电公司。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

海峡姐妹(2019年8期)2019-09-03

湘江青年法学(2018年1期)2018-05-29

留学(2017年5期)2017-03-29

瞭望东方周刊(2016年40期)2016-11-02

当代经济(2016年26期)2016-06-15

风能(2015年4期)2015-02-27

风能(2015年4期)2015-02-27

小学生导刊(高年级) (2006年6期)2006-06-27