以精准扶贫中的金融扶贫政策成效分析助力乡村振兴

2022-05-30 10:48:04何畏

经济研究导刊 2022年33期

何畏

摘 要:中国目前已经从全面脱贫攻坚战略过渡到乡村振兴战略,结合国内学者的各项研究,利用贵州省15县扶贫小额信贷数据在2020年的截面数据,在考虑数据变异性的前提下运用统计描述与OLS回归法,分析2020年贵州省扶贫小额信贷政策执行总体情况,并有针对性地提出政策建议,以期帮助实现建档立卡贫困户持续增收,助力乡村产业振兴战略,实现全面小康。

关键词:精准扶贫;金融扶贫政策;成效分析;乡村振兴

中图分类号:F323 文献标志码:A 文章编号:1673-291X(2022)33-0026-04

一、研究背景

中共中央、国务院于2011年公布实施了《中国农村扶贫开发纲要(2011—2020年)》,明确提出到2020年要稳定实现扶贫对象不愁吃、不愁穿,保障义务教育、基本医疗和住房[1]。2020年是我国全面建成小康社会和“十三五”规划实现的一年,也是全面脱贫攻坚收官之年。在过去的全面脱贫攻坚工作中,贵州省作为贫困地区较多的省份,积极响应中央多项脱贫攻坚政策,多数成效明显。研究将对其中的金融扶贫政策的相关成效进行分析,从扶贫小额贷款政策入手,分析其可能的效果与不足,再结合调查结果进行综合分析,运用OLS回归法建立模型,得出结论,并针对问题提出相应建议。

二、国内研究现状

自2014年中国银保监会、财政部、中国人民银行、国务院扶贫办联合推出扶贫小额信贷以来,我国扶贫小额信贷已累计发放4 443.5亿元,累计支持建档立卡贫困户1 067.81万户次[2]。扶贫小额信贷的有效性得到了普遍的认可,但各地学者运用各种方法得到的相应结论也存在一定的争议。

针对扶贫小额信贷对家庭收入的影响,李明贤运用倾向得分匹配法分析后,提出扶贫小额信贷对贫困户年纯收入无显著影响,但对其经营性收入和财产性收入有显著的正向作用的结论[3]。与之类似的是,章贵军等认为,扶贫小额信贷项目对于建档立卡贫困户种植相关收入的提升较为显著,因果关系更加稳健。并且,该效果对于收入较低的低保建档立卡户更加明显[4]。同时,牛唯芳等通过Tobit模型与多元线性回归相结合,提出小额扶贫信贷相对建档立卡贫困户的家庭年收入有着正向作用。与此相对的是,贫困户的家庭情况如劳动力数量、家庭固定资产数量等因素也对该家庭的贷款数额有显著影响[5]。闫杰等则认为,扶贫小额信贷在对建档立卡贫困户的收入起到正向作用的同时,其边际效应会随着时间逐渐减弱,这证明其持续减贫作用有限[6]。

针对建档立卡户的贷款需求,何军等认为,政府主导的由金融机构参与的扶贫小额信贷对建档立卡贫困户的家庭收入及支出起正向作用的同时,也因为其额度问题限制了部分需求,使其在一定范围内存在瞄准偏差和寻租的问题[7]。谢玉梅等通过对贵州省雷山县具体案例的研究,提出开发式扶贫攻坚后期,贫困户由于增收的机会变少,因此对小额扶贫信贷需求变少的观点[8]。徐玮等则通过实地调研,得出了“贫富捆绑”对建档立卡贫困户的贷款需求促进作用大的结论,因为其具有降低融资成本、提高生产需求以及更好地利用社会资本实现抵押担保替代这三大优势[9]。

针对扶贫小额信贷的可持续性问题,王鸾凤等认为,不健全的产权制度、保险制度和信用制度导致了农村貧困人口对金融服务的排斥,从而使扶贫金融政策在农村受到抑制[10]。方德军采用分层抽样的方式得到建档立卡户对扶贫小额贷款偿还意愿强烈但偿还能力不足的结论,并认为这会增加金融机构的风险,需要金融机构加强监管[11]。然而,张玲等认为,导致小额扶贫信贷相关政策无法长期可持续执行的原因,主要是金融机构嫌贫爱富,导致其对政策参与度不高,并且还存在某些地方政府只追求短期扶贫政绩的情况[12]。

三、理论假设及研究方法

小额扶贫信贷是一项针对建档立卡贫困户设计的扶贫金融产品,主要是为建档立卡户发展产业脱贫提供资金支持。其发放主要分为四个主要步骤:一是县级扶贫部门会同财政部门与金融、担保、保险机构进行合作,共同制定较为合适的方案,并启动小额扶贫贷款的发放;二是金融机构在与扶贫部门合作的情况下对建档立卡贫困户进行信用等级评定,对其信用等级进行确定;三是贫困户在当地扶贫部门的帮助下,自行准备材料,并向金融机构提出申请,通过审核后方可获得贷款;四是当地财务部门将贴息资金按年划拨到建档立卡户的政府涉农补贴一折通账户,贷款的本金部分则由承贷的建档立卡贫困户自行偿还。建档立卡贫困户获得小额信贷放款之后,在扶贫干部,致富带头人的领导下,发展种植业、养殖业等产业,不能将贷款用于建房、消费等其他用途[13]。由上述条件,得到以下推论。

推论1:小额扶贫贷款由政府偿还利息的特点使银行承担的风险较低,这可能会导致银行在审核贷款条件时不够重视其还款能力的审核,可能会对后续还款造成影响。

推论2:在建档立卡户按照要求使用贷款的前提下,小额扶贫贷款能够为建档立卡贫困户自主发展产业提供初始资金,对其收入的增加将起到积极的影响。

本研究选取贵州省15区县作为样本地区,于各区县不同乡镇随机入户发放问卷,共收集到2 924份来自建档立卡贫困户的有效问卷,其中涉及小额扶贫信贷的建档立卡户为1 317户,根据问卷数据进行统计分析以及多元线性回归以得出结论。

四、实证分析结果与讨论

(一)针对展续期及偿还情况

在涉及扶贫小额信贷的1 317户建档立卡户中,213户的现有贷款办理了展、续期还款,145户表示不能按期偿还扶贫小额信贷(其中包含展、续期后依然无法按时还款的50户)。由此可计算出,样本中的扶贫小额信贷展续期率为16.17%,将能够在展、续期内归还贷款的情况算作正常情况,则样本中的贷款正常归还率为89%。该数据可以证明扶贫小额贷款总体偿还率较低,参考方德军的研究结果,其原因一方面是扶贫小额信贷本身特性为政府财政贴息,并且为建档立卡户进行担保,导致银行在进行贷款审核不够严格;另一方面则是地方扶贫单位对建档立卡户的贷款需求及偿还能力不够了解,督促银行进行放款,使得银行存在逆向选择的情况,令部分无贷款需求或无偿还能力的建档立卡户获得贷款。

(二)针对扶贫小额信贷借款金额数据分布

由于各建档立卡户家中情况不同,其需要借款金额应该各不相同,由统计学理论可以推断,其借款金额应基本服从正态分布。但是从数据表现来看,在1 317户借贷扶贫小额贷款的建档立卡户中,有1 140户的借贷金额均为50 000元,其他建档立卡户借贷金额为0到100 000元不等,其金额分布与正态曲线拟合度较差,与我们的推断不符。其原因可能为地方扶贫政府在指导建档立卡户申请扶贫小额信贷时没有针对其实际情况判断并填写申报金额,银行审核时也没有在金额部分进行具体审核,或对该金额(50 000元)贷款的审核力度较小,导致大部分建档立卡户的借款金额相同,从而使得扶贫小额信贷借款金额不服从正态分布。

(三)针对小额扶贫信贷对建档立卡户家庭人均年收入的影响

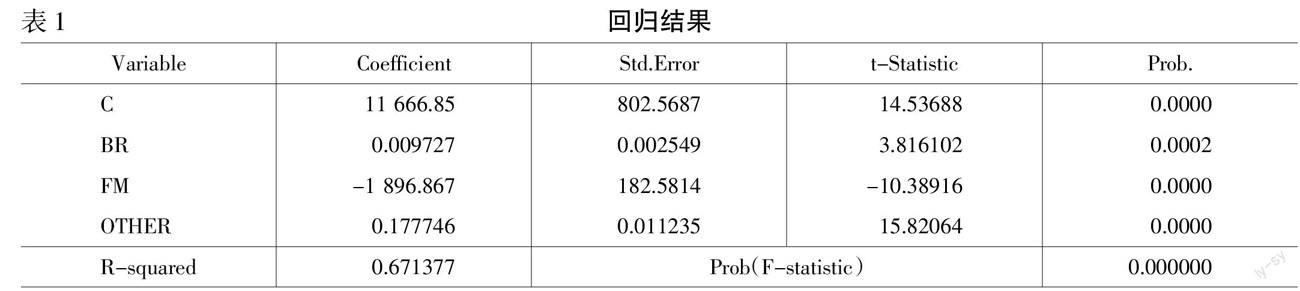

为了保证进行回归分析时解释变量具有变异性,研究需要删除所有借款金额为50 000的数据,经过剔除无效数据后,剩余150组有效数据,用于进行回归分析,以判断扶贫小额信贷金额对家庭人均年收入的影响。选取被解释变量为建档立卡户家庭人均年收入,记作INCOME。选取解释变量为扶贫小额信贷借款数额,记作BR,选取控制变量为家庭人口数(FM)以及家庭年均非种植经营类收入(OTHER)。结合牛唯芳等的研究以及其经济意义,初步认为借款金额为内生解释变量,因此选取工具变量为贷款期限(T)。选取的工具变量满足以下两个条件,一是工具变量与贷款金额高度相关,二是工具变量与其他控制变量不相关。建立模型:INCOMEi=?茁0+?茁1·BRi+?茁2·FMi+?茁3·OTHERi+?着i。其中,对于内生解释变量BR,运用工具变量进行辅助回归,模型设定为:BRj=?琢0+?琢1·Tj+?琢2·FMj+?琢3·OTHERj+?啄j。运用两步最小二乘法,得到回归结果,如表1所示。

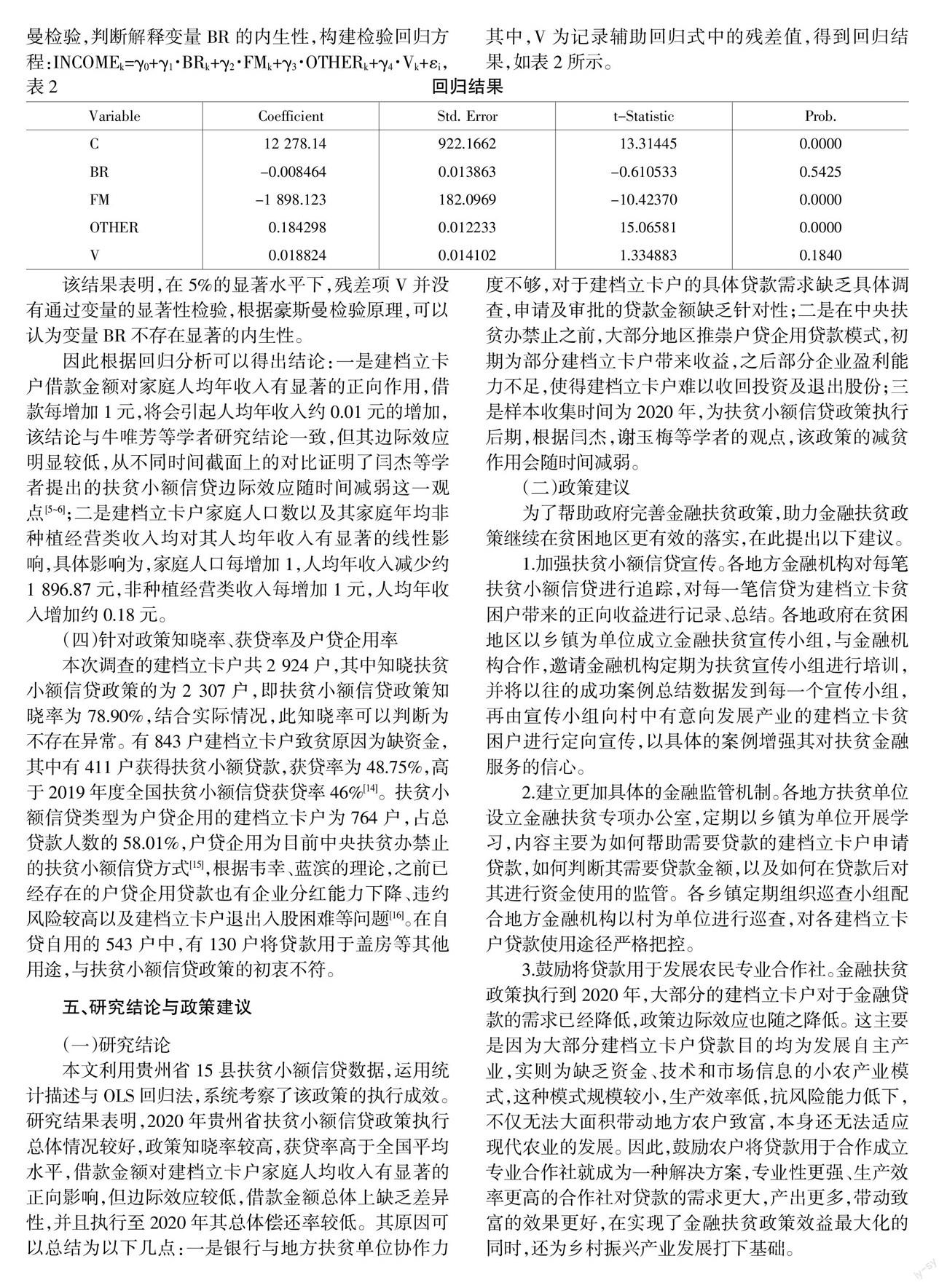

回归结果表明,该模型对于建档立卡户家庭人均年收入的拟合解释较高,达到67.14%,由方程显著性检验统计量F值可以判断,该模型总体与被解释变量线性关系良好。解释变量BR与控制变量FM、OTHER均通过1%变量显著性检验,证明这三个变量分别与被解释变量有良好的线性相关关系。再运用豪斯曼检验,判断解释变量BR的内生性,构建检验回归方程:INCOMEk=?酌0+?酌1·BRk+?酌2·FMk+?酌3·OTHERk+?酌4·Vk+?著i,其中,V为记录辅助回归式中的残差值,得到回归结果,如表2所示。

该结果表明,在5%的显著水平下,残差项V并没有通过变量的显著性检验,根据豪斯曼检验原理,可以认为变量BR不存在显著的内生性。

因此根据回归分析可以得出结论:一是建档立卡户借款金额对家庭人均年收入有显著的正向作用,借款每增加1元,将会引起人均年收入约0.01元的增加,该结论与牛唯芳等学者研究结论一致,但其边际效应明显较低,从不同时间截面上的对比证明了闫杰等学者提出的扶贫小额信贷边际效应随时间减弱这一观点[5~6];二是建档立卡户家庭人口数以及其家庭年均非种植经营类收入均对其人均年收入有显著的线性影响,具体影响为,家庭人口每增加1,人均年收入减少约1 896.87元,非种植经营类收入每增加1元,人均年收入增加约0.18元。

(四)针对政策知晓率、获贷率及户贷企用率

本次调查的建档立卡户共2 924户,其中知晓扶贫小额信贷政策的为2 307户,即扶贫小额信贷政策知晓率为78.90%,结合实际情况,此知晓率可以判断为不存在异常。有843户建档立卡户致贫原因为缺资金,其中有411户获得扶贫小额贷款,获贷率为48.75%,高于2019年度全国扶贫小额信贷获贷率46%[14]。扶贫小额信贷类型为户贷企用的建档立卡户为764户,占总贷款人数的58.01%,户贷企用为目前中央扶贫办禁止的扶贫小额信贷方式[15],根据韦幸、蓝滨的理论,之前已经存在的户贷企用贷款也有企业分红能力下降、违约风险较高以及建档立卡户退出入股困难等问题[16]。在自贷自用的543户中,有130户将贷款用于盖房等其他用途,与扶贫小额信贷政策的初衷不符。

五、研究结论与政策建议

(一)研究结论

本文利用贵州省15县扶贫小额信贷数据,运用统计描述与OLS回归法,系统考察了该政策的执行成效。研究结果表明,2020年贵州省扶贫小额信贷政策执行总体情况较好,政策知晓率较高,获贷率高于全国平均水平,借款金额对建档立卡户家庭人均收入有显著的正向影响,但边际效应较低,借款金额总体上缺乏差异性,并且执行至2020年其总体偿还率较低。其原因可以总结为以下几点:一是银行与地方扶贫单位协作力度不够,对于建档立卡户的具体贷款需求缺乏具体调查,申请及审批的贷款金额缺乏针对性;二是在中央扶贫办禁止之前,大部分地区推崇户贷企用贷款模式,初期为部分建档立卡户带来收益,之后部分企业盈利能力不足,使得建档立卡户难以收回投资及退出股份;三是样本收集时间为2020年,为扶贫小额信贷政策执行后期,根据闫杰,谢玉梅等学者的观点,该政策的减贫作用会随时间减弱。

(二)政策建议

为了帮助政府完善金融扶贫政策,助力金融扶贫政策继续在贫困地区更有效的落实,在此提出以下建议。

1.加强扶贫小额信贷宣传。各地方金融机构对每笔扶贫小额信贷进行追踪,对每一笔信贷为建档立卡贫困户带来的正向收益进行记录、总结。各地政府在贫困地区以乡镇为单位成立金融扶贫宣传小组,与金融机构合作,邀请金融机构定期为扶贫宣传小组进行培训,并将以往的成功案例总结数据发到每一个宣传小组,再由宣传小组向村中有意向发展产业的建档立卡贫困户进行定向宣传,以具体的案例增强其对扶贫金融服务的信心。

2.建立更加具体的金融监管机制。各地方扶贫单位设立金融扶贫专项办公室,定期以乡镇为单位开展学习,内容主要为如何帮助需要贷款的建档立卡户申请贷款,如何判断其需要贷款金额,以及如何在贷款后对其进行资金使用的监管。各乡镇定期组织巡查小组配合地方金融机构以村为单位进行巡查,对各建档立卡户贷款使用途径严格把控。

3.鼓励将贷款用于发展农民专业合作社。金融扶贫政策执行到2020年,大部分的建档立卡户对于金融贷款的需求已经降低,政策边际效应也随之降低。这主要是因为大部分建档立卡户贷款目的均为发展自主产业,实则为缺乏资金、技术和市场信息的小农产业模式,这种模式规模较小,生产效率低,抗风险能力低下,不仅无法大面积带动地方农户致富,本身还无法适应现代农业的发展。因此,鼓励农户将贷款用于合作成立专业合作社就成为一种解决方案,专业性更强、生产效率更高的合作社对贷款的需求更大,产出更多,带动致富的效果更好,在实现了金融扶贫政策效益最大化的同时,还为乡村振兴产业发展打下基础。

4.加强农村信用体系建设。针对还款难问题,尝试将农户在人民银行的基础信用信息与在扶贫机构的建档立卡贫困户信息进行共享和对接,建立建档立卡户独有的金融数据库。健全农村基层组织、金融机构等多方参与的建档立卡贫困户信用等级评定制度,建立针对建档立卡贫困户的信用评价指标体系,形成电子信用档案。深入推进“信用户”“信用村”“信用乡镇”评定与创建,为金融扶贫创造良好的信用环境。

六、研究意义及发展前景

本研究对2020年贵州省金融扶贫政策中的扶贫小额信贷进行了成效分析,对贵州省全面脱贫攻坚工作有总结性的意义。全面脱贫攻坚任务结束后,随之而来的乡村振兴工作更是离不开相应的金融政策支持,要鼓励政府投资与银行信贷联动支持,阳光运作、规范发展,共同支持乡村产业发展。

参考文献:

[1] 中共中央 国务院印发《中国农村扶贫开发纲要(2011—2020年)》(2011年第35號)[EB/OL].中华人民共和国中央人民政府,2011-12-02.

[2] 屈信明,欧阳洁.全国扶贫小额信贷累计发放4443.5亿元[N].人民日报,2020-07-05(001).

[3] 李明贤.扶贫小额信贷对贫困户收入的影响[J].农村经济,2020,(6):49-56.

[4] 章贵军,罗良清,奚晓军.中国扶贫小额信贷减贫增收效果评价[J].统计学报,2020,(2):57-71.

[5] 牛唯芳,杨建飞.小额信贷扶贫的绩效评估[J].经济师,2020,(5):112-113.

[6] 闫杰,强国令,刘清娟.扶贫小额信贷——农户收入与反贫困绩效[J].金融经济学研究,2019,(4):32-44.

[7] 何军,唐文浩.政府主导的小额信贷扶贫绩效实证分析[J].财经纵横,2017,(11):169-172.

[8] 谢玉梅,王芳,包兴林.精准扶贫小额信贷创新个案研究——以贵州省雷山县为例[J].贵州社会科学,2016,(10):24-29.

[9] 徐玮,谢玉梅.扶贫小额贷款模式与贫困户贷款可得性——理论分析与实证检验[J].农业经济问题,2019,(12):108-116.

[10] 王鸾凤,朱小梅,吴秋实.农村金融扶贫的困境与对策——以湖北省为例[J].国家行政学院学报,2012,(6):99-103.

[11] 方德军.扶贫小额信贷潜在违约风险研究——以四川省广元市为例[J].征信,2019,(25):88-92.

[12] 张玲,刘家瑞,阮银兰.扶贫小额信贷可持续发展研究[J].金融经济,2019,(22):52-54.

[13] 姚犇.贵州省扶贫小额信贷工作研究[J].理论与当代,2019,(2):35-36.

[14] 全国1 420万贫困户享受扶贫小额信贷[EB/OL].新华网,2019-05-24.

[15] 财政部 国务院扶贫办关于做好2020年财政专项扶贫资金、贫困县涉农资金整合试点及资产收益扶贫等工作的通知(财农〔2020〕4号)[EB/OL].中华人民共和国财政部网站,2020-06-16.

[16] 韦幸,蓝滨.中国人民银行宜州支行.“户贷企用”扶贫小贷退出难[J].中国金融,2019,(6):104.

猜你喜欢

人民论坛(2017年33期)2017-12-21 17:55:53

当代党员(2017年23期)2017-12-20 21:42:47

财经界·上旬刊(2017年12期)2017-12-13 13:52:36

财经界·上旬刊(2017年11期)2017-12-13 07:57:53

环球时报(2017-12-02)2017-12-02 04:50:09

现代经济信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技视界(2016年20期)2016-09-29 12:23:49