“十四五”中国民航两大主题:复苏与发展

2022-05-30 10:48:04赵巍

大飞机 2022年6期

赵巍

新冠肺炎疫情蔓延两年,中国抗疫水平与经济复苏领先全球。但是,对于中国民航来说却是冰火两重天,疫情重创整个民航产业,2022年依然处于艰难复苏之中。

本文全面分析中国民航主要企业面临的复苏挑战,给出春秋航空的复苏案例剖析,最后讨论中国民航在“十四五”时期如何实践复苏与发展这两大主题。

疫情冲击下的中国民航

2021年,中国主要航空公司和主要机场出现亏损扩大现象。根据上市公司财报和业绩预告,可以对比一下中国三大航,国航、东航、南航这两年的经营情况。

首先看东航经营状况。2020年东航归属上市公司股东的净利润为-118.35亿,归属上市公司的扣除非经常性损益的净利润为-126.78亿;2021年东航的预亏公告,归属上市公司股东的净利润为-110亿到-135亿,归属上市公司的扣除非经常性损益的净利润为-122亿到-147亿。

再看南航两年的财报和公告。2020年归属上市公司股东的净利润为-108.42亿,归属上市公司的扣除非经常性损益的净利润为-116.58亿;2021年南航的预亏公告,归属上市公司股东的净利润为-113亿到-128亿,归属上市公司的扣除非经常性损益的净利润为-117亿到-135亿。

最后看国航两年的财报和公告。2020年国航归属上市公司股东的净利润为-144.09亿,归属上市公司的扣除非经常性损益的净利润为-147.4亿;2021年国航预亏公告,归属上市公司股东的净利润为-145亿到-170亿,归属上市公司的扣除非经常性损益的净利润为-148亿到-175亿。亏损依然扩大

此外,根据中国四大主要机场公告,2021年亏损也持续扩大。疫情之前,中国机场利润率很高,基本都是资本市场的白马股。但是疫情之下,则连续出现巨额亏损。

首先看上海机场。上海机场(浦东机场)2020年财报,2020年归属上市公司股东的净利润为亏损12.67亿,归属上市公司的扣除非经常性损益的净利润为亏损13.82亿;2021年预亏公告,归属上市公司股东的净利润为亏损16.4~17.8亿,归属上市公司的扣除非经常性损益的净利润为亏损16.47~17.87亿。

广州机场(白云机场)2020年财报,2020年归属上市公司股东的净利润为亏损2.5亿,归属上市公司的扣除非经常性损益的净利润为亏损6.52亿;2021年的预亏公告,归属上市公司股东的净利润为亏损3.8~4.65亿,归属上市公司的扣除非经常性损益的净利润为亏损4.28~5.13亿。

深圳宝安机场2020年财报,2020年归属上市公司股东的净利润为2807万,归属上市公司的扣除非经常性损益的净利润为1135万;2021年的预亏公告,归属上市公司股东的净利润为亏损2550~5080万,归属上市公司的扣除非经常性损益的净利润为亏损6730~9260万。

最后是北京首都机场两年的经营情况。2020年税后净亏损为人民币(亏损20.35亿)2,034,651,000元,较上一年度为人民币2,419,373,000元(盈利24.2亿)的税后净利润减少184.1%;2021年首都機场预期本公司净亏损介乎约人民币20.9亿元至约人民币21.5亿元。

再看中国民航整体业务量的复苏状态。根据中国统计局2021年交通统计数据,2021年,中国民航旅客运输量复苏率只有66.76%,落后于美国民航的复苏率73%,落后于中国铁路的复苏率71.36%;2021年中国民航旅客周转量复苏率只有55.78%,落后于美国民航的复苏率65%,同样落后于中国铁路的复苏率65%。

业务复苏是行业复苏和扭亏盈利的前提,只有业务复苏才能带来财务改善,才能实现正向经营现金流,才能实现真正的扭亏盈利。

2022年中国民航依然面临扭亏的经营压力。按照民航局年度工作报告业务目标,2022年中国民航旅客运输量5.7亿人次,复苏率大约85%左右,如果换算成旅客周转量,复苏率大约75%左右。这样的复苏率也就处于盈亏平衡点左右。大力恢复生产,努力达到2022年5.7亿的目标,依然是中国民航的中心工作,压力依然巨大。按照行业当前情况,2022年前两个月的复苏缓慢,在目标方面已经拖后腿。

如果说2022年国内市场复苏还可以预期的话,国际市场大幅度复苏可能还要等到2023年。这也是一个严酷的事实。

春秋航空的复苏轨迹,

用国内补国际

放眼全球航空公司,美国的西南航空和欧洲的瑞安航空复苏比较强劲。在中国,春秋航空复苏同样强劲。中国7家上市航空公司中,除了海南控股通过重组扭亏之外,春秋航空是唯一扭亏盈利的航空公司。

疫情两年全球蔓延,能够做到保持发展的战略定力,大力扩张机队规模的航空公司不多,但春秋航空做到了。

2018年春秋机队81架,2019年春秋机队93架,2020年春秋机队突破100架,达到102架,步入大型航空公司之列。2021年春秋机队继续扩张,达到113架;2022年1月春秋机队达到115架。这个扩张速度在疫情下的全球航空业也是绝无仅有。机队扩张也支持了春秋航线网络发展布局。

虽然疫情期间,国际航线发展受到严重影响,但是春秋航空国内航线网络的扩张发展没有停步。国内市场成为春秋航空业务复苏的主要战场。

对于春秋航空来说,主要的经营收入来源于客运。首先,运力指标反映公司的生产资料投入情况,机队规模支撑春秋运力投入。2021年春秋航空可用座公里为414.8亿人公里,复苏率94.91%,其中国内运力复苏率达到146.98%;国际的复苏率只有1.33%,地区航线的复苏率只有8.3%。国内市场已经超越了疫情前的水平,而国际市场的形势依然严峻。

其次,春秋的运量复苏。运量指标有效客公里反映业务产出。2021年春秋旅客周转量343.76亿人公里,复苏率86.61%,这在国内和全球航空公司中都属于优异成绩。其中国内运量的复苏率是132.12%,国际运量的复苏率只有0.76%,地区运量复苏率只有6.37%。同样国内强劲复苏,国际和地区依然艰难。对比一下可以看到,春秋航空的运量复苏落后于其运力复苏,因为客座率在疫情期间是下滑的。

第三,旅客运输量复苏。旅客运输量反映公司的旅客运输规模。2021年春秋旅客运输量2130万,复苏率95.13%。这个复苏率在全球范围内也算优秀。其中国内旅客运输量复苏率高达130.96%,国际复苏率只有0.9%,地区复苏率6.21%。因为疫情之前,春秋航空的国际占比较高,而国际复苏艰难,使得整体复苏受到影响。

最后,运营效率复苏。航空公司运营效率指标包括飞机日利用小时和客座率。春秋航空因为单一的窄体机队,国际航线也是窄体机直飞的亚太中短途,在国际市场受到疫情的严重影响之下,没有宽体机停飞的负担。2019年春秋飞机日利用小时为11.48小时,2020年下降到9.58小时,2021年上半年恢复到10.04小时。这个复苏状态也是全球的优异状态。

2021年春秋客座率82.9%,复苏率92.43%。其中国内客座率83.1%,复苏率90.92%;国际客座率只有50.7%,复苏率59.19%;地区航线客座率67.5%,复苏率81.89%。客座率复苏状态也不错。

北美最大的低成本航空西南航空因为美国国内市场的强劲复苏,业务全面复苏。2021年西南航空实现盈利9.77亿美元,基本已经满血复活。春秋和西南航空不同,西南航空以国内航线为主,仅有的微量国际航线也是美洲中短航线。而春秋的国际航线运力投入和国际旅客贡献在疫情之前比例很高。但是春秋应对疫情,在国际市场严重萎缩的情况之下,大力发展国内市场,取得市场先机和复苏优势。

复苏和发展依然是两个关键词

“十四五”已经过去一年,民航依然处于疫情不断反复之下的艰难复苏之中。民航“十四五”规划,将五年民航发展分成2个阶段。

2021~2022年是恢复期和积蓄期,重点要扎实做好“六稳”工作,全面落实“六保”任务,加快重大项目实施,抓紧推进改革,调控运力投放,稳定扶持政策,积蓄发展动能,促进行业恢复增长。

2023~2025年是增长期和释放期,重点要扩大国内市场、恢复国际市场,释放改革成效,提高对外开放水平,着力增强创新发展动能,加快提升容量规模和质量效率,全方位推进民航高质量发展。

基于目前的形势,2022年疫情已然不会结束,行业发展规模并没有完全复苏。2023年中国民航还要面临复苏的问题。也就是说,我们需要在中国政府整体抗疫优势的状态之下,通过创新化的精准监管和防疫手段,实现最大化的生产复苏和业务复苏,尤其是国内市场和国内航线。中国民航要用强大的国内市场补足不可控的国际市场空缺,达到6.6亿的航空旅客运输量规模,这也应该是2023年以前必须完成的基本任务。复苏之路有大环境、有运气,但是没有捷径。

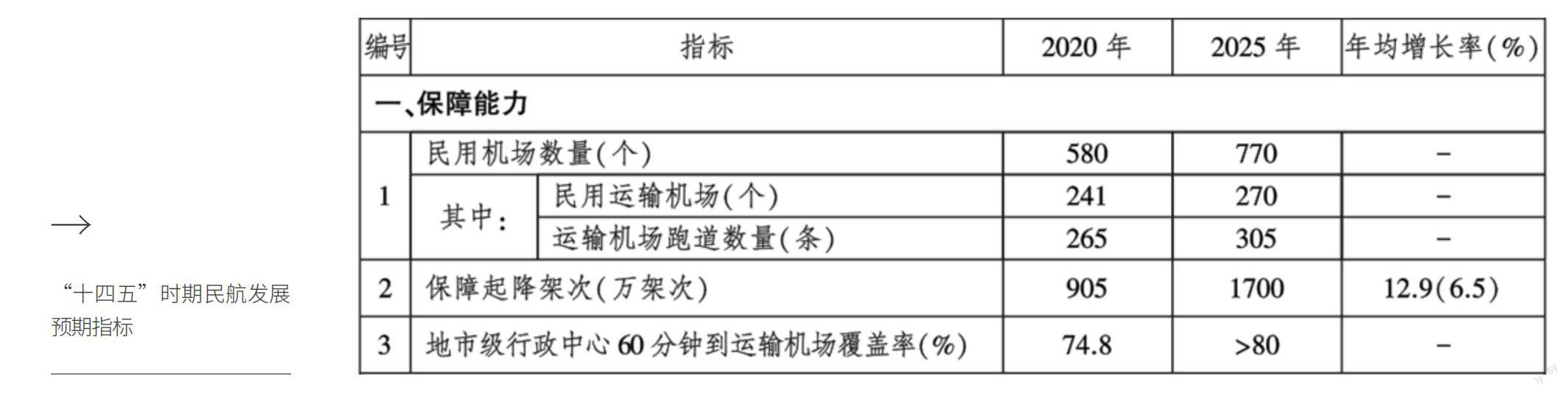

“十四五”后期的增长期和释放期,中国民航必须实现规划中的增长目标,这个前提是保障能力的基础设施建设完成与效率提升和实现。

“十四五”规划中,民用运输机场从2020年的241个增加到2025年的270个,净增29个。按照国家2035综合交通体系规划,民用运输机场在2035年达到400个以上。2020年到2035年,如果按照三个五年计划期来计算,那么第一个五年计划“十四五”规划的新增机场数量是小于平均数的。同时,“十四五”规划的新增机场数量也是小于“十三五”的实际完成数(43个)。“十三五”规划民用运输机场达到260个,实际只完成新建迁建43个,2020年达到241个。

民用机场规模和国土分布覆盖是民航业务发展的基础,也是民航航线网络的基础,同样是基础民航服务的保障。中国民航“十四五”,以及未来的“十五五”和“十六五”,围绕民用机场基础设施建设以及数字化产业升级的民航新基建,都是需要认真补短板的基本工作。以解决中国民航“关键资源不足,基础设施保障能力面临容量和效率双瓶颈”。

中国空管的民航飞机保障起降架次,疫情前2019年是1166萬架次,2020年是905万架次。空管局“十四五”规划是2025年保障起降架次1500万架次,中国民航“十四五”规划是保障起降架次1700万架次。

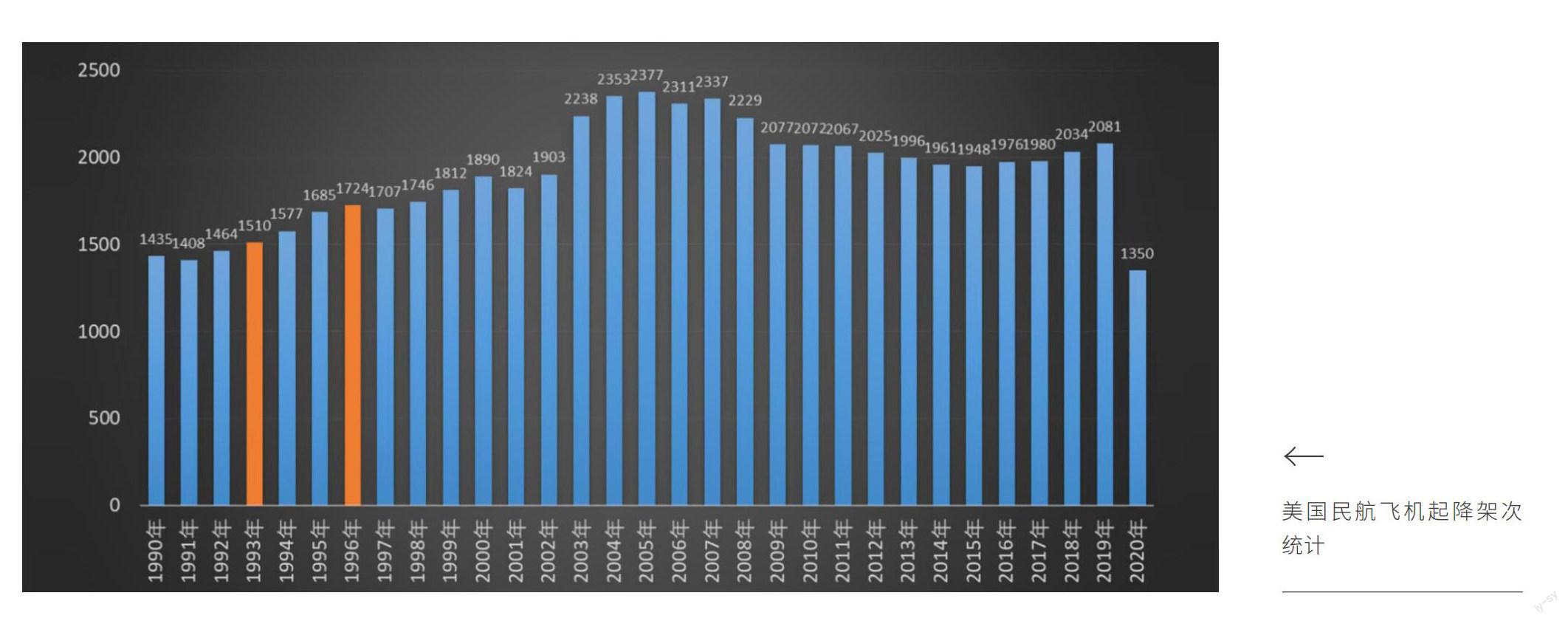

起降架次保障能力与民航准点率直接关联,同样决定民航业务量规模。不要庆幸两年疫情较低航班量条件之下,民航安全和准点率的优异成绩,更需要在饱满航班量下之下保持民航的安全记录和航班准点率。做一个行业对比,年1700万的航班量大约只相当于美国1996年左右的水平。2019年美国民航旅客运输量9.27亿,起降架次大约2080万架次。中国民航“十四五”规划旅客运输量目标是2025年达到9.3亿,大约相当于美国2019年水平。“十四五”期间,中国民航空管保障能力和技术进步的挑战和压力依然不小。

那么,关注复苏和发展这两大主题,我们应该怎么办?

首先,积极主动恢复生产和恢复业务,这是民航扭亏盈利走向正常经营发展的前提。需要把握新发展阶段中国双循环的发展机遇,将中国全面抗疫的优势转化成民航的行业优势,支撑中国经济复苏和发展,实现民航的战略产业地位。

其次,坚持民航发展的战略定力,认认真真补足基础设施短板,扎扎实实突破产业发展瓶颈。需要把握中国经济引领全球复苏的机遇,以及中国政府逆周期财政金融政策能力,争取最大化的产业资本投资和财政金融政策支持,系统化补足民航产业基础短板,同时需要提升素质和能力,搭上数字化升级和智能化发展的新基建快车不掉队。

民航“十四五”发展,按照新的“一二三三四”的总体工作思路进行三大体系建设,构建完善系统完备的现代化国家综合机场体系、便捷高效的航空运输网络体系、安全可靠的生产运行保障体系“三个体系”,依然任重而道远。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

中国民航大学学报(2020年3期)2020-01-07 03:46:46

航空世界(2018年12期)2018-07-16 08:34:48

军营文化天地(2017年6期)2017-06-28 11:30:16

军营文化天地(2017年12期)2017-03-01 06:52:28

水利规划与设计(2016年7期)2016-02-28 15:06:25

中国民航大学学报(2016年6期)2016-02-08 07:28:34

商业会计(2015年22期)2015-02-01 20:08:17

教育与职业(2014年19期)2014-01-21 02:34:04

河北金融年鉴(2012年0期)2012-03-25 10:13:56