云南白药集团股份有限公司财务分析

2022-05-30 10:48:04黄宝怡李俊

客联 2022年7期

黄宝怡 李俊

摘 要:本文以云南白药为分析案例,基于哈佛框架下及借助VDC大数据财务分析平台对云南白药的盈利能力、营运能力、偿债能力进行深入剖析,得出相关结论。最后结合分析结果,揭示云南白药目前存在的主要问题并提出改进措施。

关键词:云南白药;财务分析;存在问题;改进措施

一、研究方法与分析技术

本文采用了案例分析法,主要以云南白药为例来对其进行财务分析,而且是建立在哈佛框架的基础上。哈佛分析框架能综合评估企业的整体情况,从各个层面分析企业的过去、现在和未来,站在战略的高度分析企业的财务情况。同时借助了VDC大数据财务分析平台,它采用PBI数据获取与可视化技术,便于用户对数字财经大数据进行便捷的可视化交互操作,不但可以提供大量的数据支持,而且能够基于数据快速形成分析论点。VDC免费提供了财务分析、财务会计、财务管理、管理会计等各个主流研究方向,不仅可以查看同一家公司的对比数据,更可以看到同行业和标杆公司的信息。这大大减少了数据分析的局限性,增加了对报表判断的准确度。

二、云南白药概况

云南白药是云南白药集团股份有限公司的简称,公司前身为成立于1971年6月的云南白药厂。1993年5月3日云南白药厂进行现代企业制度改革,成立云南白药实业股份有限公司,在云南省工商行政管理局注册登记。1996年10月经临时股东大会会议讨论,公司更名为云南白药集团股份有限公司。公司的法定代表人为王明辉,注册地址为中国云南省昆明市呈贡区云南白药街3686号。1993年12月15日,公司成功在深圳证券交易所上市,发行A股,股票代码为000538。

云南白药集团股份有限公司所属行业是医药制造业,行业大类内公司数量3363家,行业三类内公司数量298家,云南白药属于其中一家,行业内收入排名3,行业内净利润排名10,行业内资产排名4。

三、云南白药财务分析

(一)盈利能力分析

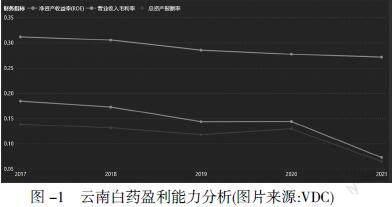

为了考察公司的盈利能力,选择分析云南白药的净资产收益率、营业收入毛利率和总资产报酬率,绘制公司盈利能力分析图,如下:

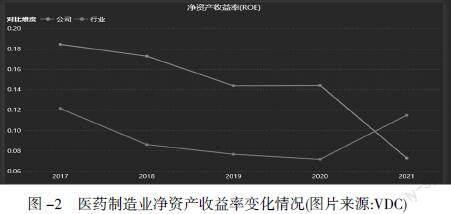

根据上图可知,公司净资产收益率、营业收入毛利率和总资产报酬率的变动特征基本一致,具体如下:从2017年开始云南白药盈利能力呈现逐渐下降的趋势特征。其中2021年公司盈利能力降至最低水平。究其原因,主要是公司受到医疗卫生体制改革以及新医改的政策影响,再加上外部市场环境的竞争。与此同时,近几年来云南白药的医药商业业务的收入增速高于其他业务板块的合计收入增速,这也使得整体经营盈利能力有所下降。三项指标中,净资产收益率指标的下降幅度最大,为了进一步评价公司的盈利能力,我们进一步比对云南白药与行业平均水平的变化特征,绘制医药制造业净资产收益变化情况图,如下:

根据上图可知,与行业2020年至2021年盈利指標有所回升不同,2020年至2021年期间云南白药的盈利能力呈现下降的发展态势,同时在2020年之前的盈利能力均高于行业发展的平均水平。由此可知,云南白药的盈利能力较强,但同时如何维持公司的盈利能力,也是公司当前持续经营要解决的核心问题。

(二)资产营运能力分析

为了考察公司的资产运营效率,绘制云南白药主要资产周转率变化情况图如下:

通过上图可知,云南白药固定资产周转率2017年至2019呈现上升的趋势,说明对固定资产的利用效率较高,但在2019年开始呈现下降发展态势;云南白药公司的存货周转率较低,也说明了其销售能力和存货管理水平有所下降,这不利于公司的战略发展;云南白药的应收账款周转率自2017年开始出现大幅度的下降,由2017年的最高值下降到2021年的最低值,说明其应收账款的收款速度变慢,应收账款周转天数会增加。由此可见,虽然受到行业周期波动影响,公司的存货和固定资产的营运效率没有受到太大的影响,但是公司的应收账款周转效率有较为大幅度的下降。

(三)偿债能力分析

为了考察公司的偿债能力,分别绘制云南白药短期偿债能力和长期偿债能力变化情况图如下:

根据上图可知,云南白药的偿债能力变化呈现起伏不定的态势。其中流动比率和速动比率的变动趋势一致,但通过比较云南白药2018年与2019年的流动比率发现,2019年的流动比率是2018年的两倍左右。究其原因,是由于内部存货太多致使积压,导致流动比率出现大幅增加。同时云南白药的货币资金占流动资产比率过高,因而有大部分的现金无法得到充分利用,最终造成企业的盈利水平降低。与此同时,云南白药的速动比率均高于1,说明具有较好的短期偿债能力,存货周转更有效,但是大量的闲置资金没有利用。再从长期偿债能力看,云南白药的总资产负债率呈现有增有减的变化趋势,基本保持在22%—36%之间,属于比较健康的范围。但2019年,云南白药的总资产负债率低至最低点,这也进一步说明负债情况良好,具有较强的偿债能力。2019年至2020年呈现良好的增长态势,是因为吸收合并了云南白药控股有限公司全部资产、负债、业务、合同及其他一切权利和义务。而2020年开始下降的原因是在上年合并云南白药控股有限公司导致资产高增长后的正常回归。

四、云南白药存在的问题

(一)流动资本未得到充分利用

根据对云南白药的营运能力进行分析可知,云南白药的存货周转率较低,表明公司在经营管理方面出现重大问题,最大问题就是流动资本未得到充分利用。也说明了其销售能力和存货管理水平有所下降,这不利于公司的战略发展。

(二)货币资金运用不充分

根据分析发现云南白药的速动比率均高于1,说明其具有较好的短期偿债能力,存货周转也更有效,但也意味着存在大量的闲置资金,并且没有得到充分的利用。这也直接导致云南白药无法创造可观的投资收益,还可能因为利率变化等风险造成资产损失。

(三)存货周转率偏低,存货周转天数过长。

云南白药的应收账款周转率自2017年开始出现大幅度的下降,由2017年的最高值下降到2021年的最低值,说明云南白药的应收账款的收款速度变慢,应收账款周转天数会增加。即使云南白药也通过加强存货管理来扩大自身的优势,但医药行业的各企业竞争激烈,这也导致销售额的速度变慢,最终也致使存货出现堆积的情况。

五、改进措施

(一)优化流动资产结构,提高资金利用率

存货不仅是重要的流动资产,而且对于企业的资产流动起到深远作用,因而在日常经营中应充分重视存货的管理。如果企业中的货物发生堆积,将无法将货物及时转换为资金来维持市场活动,不仅会降低资金的利用率,也会使短期偿债能力受到影响。因此应采取科学合理的货物储存方式,来最大限度地避免货物的堆积,同时要提高资金的利用率,从而提高自身的市场竞争力。

(二)采用债务融资的低成本融资方式

云南白药的总资产负债率呈现有增有减的变化趋势,基本保持在22%—36%之间,属于比较健康的范围,但其财务杠杆效应不明显。这就需要采纳低成本的融资方式来改善这一情况,比如采用债务融资。在这种低成本融资方式下,将会带来一定的节税收益,更是有利于降低综合资本成本,从而达到提高每股收益的目的,最终实现股东利益最大化的财务目标。

(三)进一步提高存货周转率

为了更有效地减少企业内部的存货堆积,可以通过进一步提高存货周转率来解决,从而使企业内部的存货周转率呈现稳定的发展态势。具体方式可以通过与上游企业达成良好的合作关系,然后将自身的部分存货存放于上游企业仓库内,以减少自身的库存。

六、结论

本文选择云南白药为研究对象,通过VDC财务分析平台对其盈利能力、运营能力、偿债能力等财务指标进行剖析。发现云南白药存在流动资本未得到充分利用,货币资金运用不充分,存货周转率偏低,存货周转天数过长这些问题。对于这些问题,云南白药可以通过优化流动资产构成及提高资金利用率,采用债务融资的低成本融资方式以及提高存货周转率等方式来解决应对。

猜你喜欢

基层中医药(2018年11期)2019-01-31 05:26:54

经营者(2016年12期)2016-10-21 09:25:04

经营者(2016年12期)2016-10-21 08:37:19

经营者(2016年12期)2016-10-21 08:22:26

中国科技博览(2016年19期)2016-10-19 13:09:38

中国市场(2016年36期)2016-10-19 04:28:06

商场现代化(2016年22期)2016-10-18 19:22:23

中国市场(2016年33期)2016-10-18 12:39:24

科学与财富(2016年28期)2016-10-14 18:55:21

中国卫生标准管理(2015年25期)2016-01-14 09:29:28