沪市和港市行业间系统性风险溢出效应研究

——基于沪港通背景

2022-05-30 10:07殷腾云上海大学

环球市场 2022年9期

殷腾云 上海大学

现存在较多关于风险溢出的研究,其研究的测度方法主要可以分为三类:

第一类是基于VAR模型、格兰杰因果检验和脉冲相应图。如:张良贵等(2011)[1]、王茵田和文志瑛(2010)[2],闻岳春(2015)[3],等等。这一类方法只能检验是否存在风险溢出效应,却无法刻画风险溢出的非线性、动态性以及非对称性的特征,同时也无法量化风险溢出之间的强度,故而近些年逐渐被淘汰和淡化。第二类是基于条件风险价值CoVaR、边际预期损失MES等系统性风险模型及其拓展模型。如:陈建青等(2015)[4]、严伟祥等(2017)[5]、郭文伟和王礼昱(2019)[6],等等。CoVaR模型是基于VAR模型的基础上进行改进和创新,使其更加敏感尾部风险,更加贴切风险之间的传染性这一特点。同时,该模型也弥补了VAR模型也无法量化风险溢出强度的缺陷。第三类是基于Diebold和Yilmaz所提出来的DY溢出指数模型。如:黄昌利等(2021)[7],等等。

综上所述,本文将使用风险指标CoVaR替代传统的以指数计算的波动率来研究风险,将创新性地选用MSVAR-DYCoVaR模型,对上述的3大类主要测度方法进行取长补短。首先,VAR模型只能检验是否存在风险溢出效应关系,却不能兼顾共动、时变、非线性的特点,所以本文选用MSVAR模型进行补充,其次,为了更好地量化风险溢出之间的强度和方向,本文又加入了DY溢出指数进行弥补。

一、模型介绍

(一)系统性风险测度指标CoVaR、MES

Adian and Brunnermeier(2016)在VAR方法的基础上给出了CoVaR(条件风险价值)的最新定义,用于量化某行业在已经出现风险的条件下,该行业对整个市场的风险溢出的贡献程度。其具体的计算公式如式(1)∶

本文将基于期望损失ES,运用Acharya等提出的边际期望损失MES用以度量市场陷入系统性危机时,单个行业对整个金融市场整体风险的边际贡献程度。具体计算公式如式(2):

其中,#days表示市场表现低于α分位所对应的总时间,α取5%。

(二)马尔可夫区制转换模型

MSVAR模型全名马尔可夫区制转换向量自回归模型,是由MS模型(马尔可夫区制转换模型)和VAR模型(向量自回归模型)组合而成,是用来研究非线性条件下金融时间数列数据在不同时期不同状态之下的性质与特征。其模型如式(3)所示:

二、实证分析

(一)数据说明

本文选取10支中证全指行业指数和11支恒生行业指数作为研究对象(表1),使用其日度收益率和代表市场指数的恒生指数和沪深300指数的日度收益率来测算这21个行业间的风险指标,数据来源于万得数据库。研究样本区间为2005年01月05日到2021年12月02日,共17年。剔除掉法定节假日以及各行业股指中交易日不匹配的观测样本,共获得3988组交易数据。

表1 21个行业信息表

(二)分区制视角下实证分析

为了研究沪港通开通前后的样本区间,将以2014年11月14号即沪港通开通的时间作为分割点。

(1)开通前和开通后对比[基于动荡时期(高系统性风险区制)]

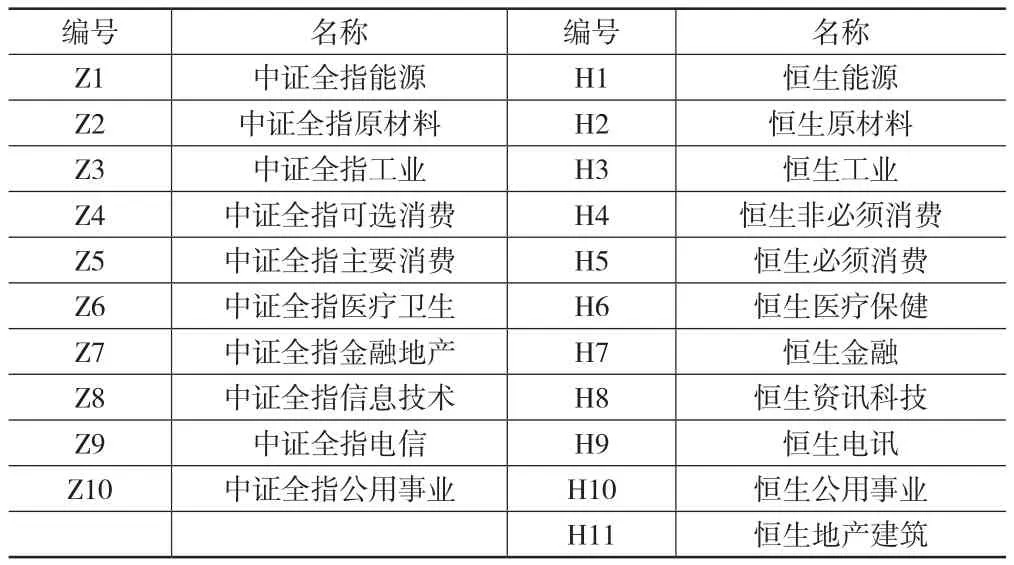

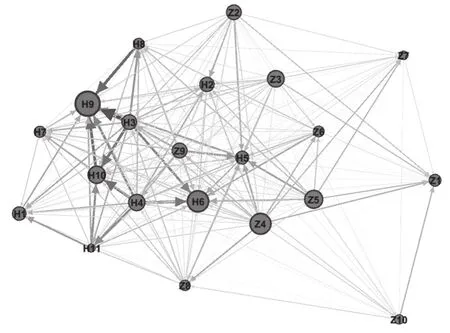

首先,就整体而言,通过图1和图2,我们发现沪港通开通后两个市场各行业的节点都混合在了一起,线条更加紧密,这表明沪港通的开通促进了两地市场的一体化,同时也加强了香港和内地市场之间的风险传递。如图2箭头方向所示,开通后的两市场各行业之间风险溢出关系出现了显著的增强,呈现出内地市场对香港市场各行业的风险溢出要强于香港市场对内地市场的风险溢出,方向是由内地向香港传递。

图1 开通前、动荡时期各行业风险溢出网络图

其次,就单个市场而言,工业、可选消费和原材料行业是内地市场净风险溢出最大的;工业、非必需品消费行业是香港市场净风险溢出最大的。在沪港通开通前,内地市场大致是通过香港市场的医疗行业将风险传递过去;而在沪港通开通后,这种溢出范围会有所扩大,除了医疗行业,还有香港市场的必需消费和原材料行业。

最后,如图2所示,风险往往会通过相同或者相近行业由一个市场传递到另外一个市场。比如原材料行业、主要消费行业和医疗行业,传递方向是内地市场到香港市场。

图2 开通后、动荡时期各行业风险溢出网络图

(2)动荡时期和平稳时期的对比(基于沪港通开通后样本区间)

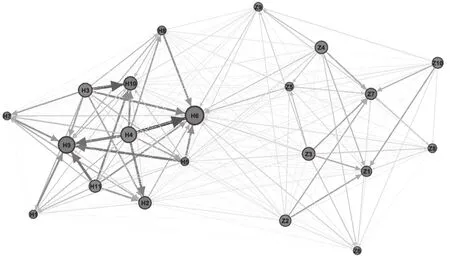

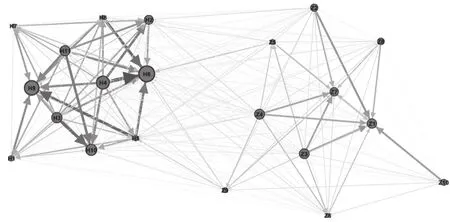

首先,就整体而言,通过对比图3和图4发现,相较于沪港通开通后的平稳时期,在动荡时期视角下的整体风险溢出强度有了明显的增强,无论是两个市场之间的,还是单个市场内部各行业之间的,都出现了较为明显的增强,且这种风险溢出范围更广,形成两地市场全行业间不断扩散,造成金融危机。此外,在单个市场中,工业、可选消费和原材料行业是内地市场净风险溢出最大的;工业、非必需品消费行业是香港市场净风险溢出最大的;必要消费行业在平稳时期从净风险溢出行业转成了净溢入者行业。

图3 开通后、动荡时期各行业风险溢出网络图

图4 开通后、平稳时期各行业风险溢出网络图

(三)稳健性检验

为了确保结论的可靠性,本文将以全样本区间替代沪港通开通前后样本区间,以风险测度指标MES值替代CoVaR值,基于行业风险溢出矩阵表,绘制了风险溢出网络图。

首先,就整体而言,从图中箭头方向可以看出,内地市场对香港市场各行业的风险溢出要高于香港市场对内地市场的风险溢出,传递方向大致是内地市场通过香港市场的医疗行业将风险传递过去。

图5 动荡时期各行业风险溢出网络图(基于MES测度指标)

图6 动荡时期各行业风险溢出网络图(基于CoVaR测度指标)

其次,无论MES值还是CoVaR值的结果,工业、可选消费和原材料行业依旧是内地市场净风险溢出最大的;工业、非必需品消费行业和地产行业依旧是香港市场净风险溢出最大的。

最后,需要重点关注两个市场的原材料行业,因为风险往往会通过相同或者相近行业由一个市场传递到另外一个市场。

三、结论

首先,就整体而言,无论是动荡时期(高系统性风险区制)还是平稳时期(低系统性风险区制),内地市场对香港市场各行业的风险溢出要高于香港市场对内地市场的风险溢出,这种溢出关系在沪港通开通后有明显的增强,呈现出由内地向香港传递的方向。此外,沪港通的开通确实促进了内地和香港市场的一体化进程。

其次,就单个市场而言,在内地市场中可选消费行业、工业行业以及原材料行业是净风险溢出最大的;在香港市场中工业、非必需品消费行业是净风险溢出最大的。然后,香港市场的医疗行业是两市场之间的重要连接纽带,接收着来自内地市场最多的风险溢出。在沪港通开通前,内地市场大致是通过香港市场的医疗行业将风险传递过去;而在沪港通开通后,这种溢出范围会有所扩大,除了医疗行业,还可能通过香港市场的原材料和必需消费行业将风险传递到香港。

最后,风险往往会通过相同或者相近行业由一个市场传递到另外一个市场,需要关注两市场的原材料行业,方向是内地市场原材料行业对香港市场材料行业溢出风险。

猜你喜欢

——基于MS-VAR模型

全国流通经济(2022年9期)2022-07-21

商品与质量(2021年43期)2022-01-18

科学与信息化(2021年8期)2021-03-31

中国市场(2021年5期)2021-03-31

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

活力(2019年21期)2019-04-01

统计与决策(2018年23期)2018-12-21

环球市场(2016年22期)2016-07-25

统计与决策(2015年1期)2015-04-25