拟IPO被否与保荐机构声誉研究

——基于中国证监会历年拟IPO审核未通过企业分析

2022-05-30 00:39:14阮彬河南理工大学财经学院河南焦作454003

商业会计 2022年9期

阮彬(河南理工大学财经学院 河南焦作 454003)

一、引言

一个企业若希望成功发行上市,离不开优秀保荐机构的辅导。对于拟IPO企业一旦申请被拒,将面临3年内不得上市的风险,这也给冲刺IPO的企业敲了警钟:上市之前,应全面地评估企业自身状况以及相关财务数据的真实性、合法性。而为拟IPO企业提供服务的保荐机构在资本市场中承担着“看门人”角色,因此其声誉问题在IPO市场也一直备受关注。通常情况下,声誉越好的保荐机构越能与一些公司治理相对较好、盈利能力较强的企业达成合作关系,并且能提升保荐成功率,从而使中介机构能获得更好的声誉,增强其市场竞争力。通过对声誉较好的保荐机构推荐的拟IPO企业进行分析后发现,这些拟IPO企业在经营管理、内部控制以及盈利能力等方面都表现出较好的优势。以往研究的关注点往往集中在企业成功上市后的分析,而对拟IPO企业被否的关注度却明显不够。通过对拟IPO企业被否原因的分析,能更全面地掌握拟IPO企业与中介机构的声誉之间的关联度,丰富相关的理论。

鉴于我国拟IPO企业在资本市场所处的重要地位,本文在研究视角上进行了拓展,通过对被否的拟IPO企业进行统计,试图以保荐机构在企业发行过程中所起的作用为基础,研究IPO市场中保荐机构的声誉在企业拟IPO时的作用,探讨拟IPO企业被否对外部保荐机构声誉的影响,检验保荐机构是否可以向外界传递与企业质量一致的信息,从而帮助中小投资者更好地甄别上市公司,同时也尝试为投资者参考保荐机构声誉做出投资决策提供参考依据,提高投资者做出正确投资决策的概率,降低投资风险。

二、文献回顾

在证券市场中,证监会对拟IPO企业的审核是非常重要的一环,而企业能否成功上市,外部机构的保荐至关重要,因此这个领域备受关注。近年来国内外许多专家学者从不同角度研究了保荐机构声誉和拟IPO企业之间的联系。Beatty和Ritter(1986)研究认为,发行人通过选择一些著名的投资银行作为承销商来向潜在投资者释放有效信号,因为这些著名的投资银行承受着更大的诉讼风险,所以在决定保荐IPO之前会仔细评估公司的质量。为了避免一些低劣的企业对其声誉造成伤害,声誉较好的投资银行可能会拒绝接受低质量企业IPO的要约,而将这些企业的IPO业务推给声誉一般的承销商。Chang和Chung(2010)研究表明,声誉较好的承销商为了维护他们的声誉,会对拟IPO企业的财务信息、内部控制等进行较为仔细的审查。汪攀攀和罗殿英(2014)也从保荐机构声誉的角度研究保荐机构与创业板IPO公司盈余管理,结果表明:在其他变量不变的情况下,保荐机构的声誉越好,其推荐上市企业的IPO盈余管理程度越低。高艳红(2016)通过以创业板上市的制造业为研究对象,研究发现承销商声誉与创业板IPO企业质量呈现正相关关系,声誉越高的承销商保荐的IPO企业质量也越高。

但也有学者有不同的研究发现,认为声誉较好的保荐机构未必与高质量的IPO企业相关联,声誉较好的承销商未必一定会选择治理水平较高、业绩较好的企业进行保荐。刘江会等(2005)通过实证研究发现,保荐承销商声誉与IPO企业质量之间的关系并不明显,甚至呈现一种不良关系,投资者很难通过承销商的声誉等级来甄别区分企业质量的好与坏。黄虹荃和崔文娟(2010)研究也认为企业在IPO过程中保荐机构声誉与IPO企业没有显著的相关关系,没有显著差异。尹蘅(2010)通过建立模型检验承销商高声誉与IPO高质量的关系得出,两者并未有相关关系。

三、基于证监会拟IPO被否企业统计分析

企业申请IPO,其中重要的一个环节就是外部中介机构对申请企业进行保荐审核,保荐机构在拟IPO企业上市路上扮演着重要的角色。保荐机构在为拟IPO企业服务时会获得一定的劳务报酬,同时也承担着相应的风险。对于保荐机构来说如果其所推荐的企业上市没有成功,或者被证监会最终审核时发现有造假、舞弊等现象时,相应的保荐机构的声誉会受到影响,并且可能会受到处罚,而其所保荐的其他企业在拟IPO审核时也会受到一定的影响,这样在一定程度上杜绝了保荐机构只荐不保、走过场的行为发生。

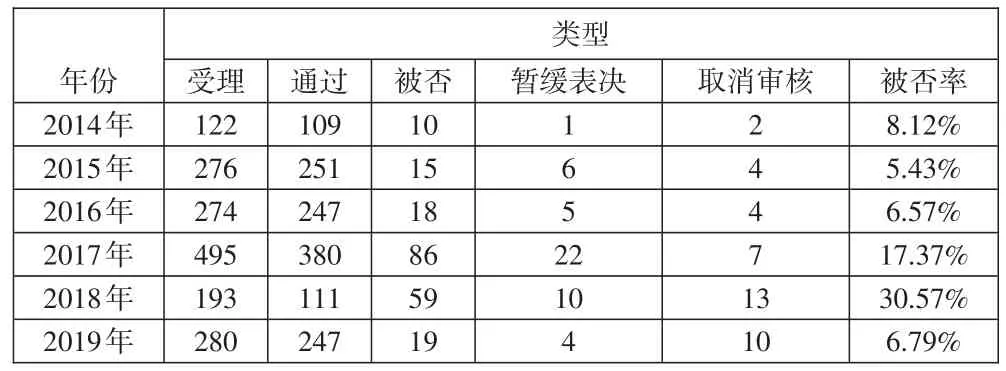

由于2013年IPO市场停止受理上市申请,本文选取了自2014年重启IPO市场之后,2014—2019年这6年期间沪深两市各板块拟IPO被否企业进行分析,在拟IPO审核未通过企业中去除取消审核和暂缓表决的企业,一共获得了207份样本数据。2014年至2019年发审委共受理了1 640家企业,审核通过1 345家,审核未通过295家(其中被否207家,暂缓和取消审核88家),通过率约82.01%,被否率约12.62%。从表1中我们能够发现,2014年证监会共受理了122家拟上市企业,通过109家,被否10家(被否率约8.12%);2015年受理276家,通过251家,被否15家(被否率约5.43%);2016年受理274家,通过247家,被否18家(被否率约6.57%);2017年受理495家,通过380家,被否86家(被否率约17.37%);2018年受理193家,通过111家,被否59家(被否率约30.57%);2019年受理280家,通过247家,被否19家(被否率约6.79%)。被否率呈现一种先升后降的趋势。

表1 2014—2019年IPO企业审理类型

从表1可以看到2014年至2016年期间的被否率都维持在个位数,2017年和2018年拟IPO被否率突然增至两位数,出现这种现象的原因是国家出台了相关的新政策,以及证监会对相关法律法规的完善,从而导致部分拟IPO企业未能及时适应有关,其后拟IPO企业针对相关的法律政策采取了应对措施,调整自身策略,2019年被否率再次回到个位数。对于国家政策的出台导致的高被否率本文暂不做分析,重点分析保荐机构声誉对于企业拟IPO所产生的影响。

四、拟IPO被否与保荐承销商声誉分析

IPO保荐承销,是指证券机构作为企业首次公开募股过程中,承担企业股票发行销售任务的机构,是重要的外部机构之一。保荐机构是企业发行上市的第一道关口,是资本市场的“看门人”,负有法定的核查把关责任。企业拟IPO过程中保荐机构在企业拟IPO前要对其进行严格的审查,在较大程度上决定企业是否能够上市。对于有问题的企业,保荐机构要严格审查,不准随意保荐上市。保荐机构要恪守本分、勤勉尽职,在保荐工作中要审慎选择、严格把关,深入进行尽职调查,提高自身保荐质量,杜绝只走过场的保荐工作,禁止只荐不保行为的发生,把好资本市场的第一道关口。大量实证研究表明,承销商在消除发行人和潜在投资者之间所存在的信息不对称起着至关重要的作用。如李春(2012)研究发现保荐承销商声誉与市场表现呈现一种正相关关系,保荐承销商声誉在缓解信息不对称、发挥认证中介等方面起到一定的作用。对于拟IPO企业存在利好信息时,企业将会把消息传递给保荐机构,而保荐机构与拟IPO企业合作的关键在于拟IPO企业能否有助于维护与提升其保荐机构的声誉以及未来的发展。业绩表现良好的拟发行人也倾向于选择综合实力强、公众形象好、声誉较高的保荐机构来为其发行保驾护航。

本文通过选取2014—2019年的数据,在剔除一些数据不全的企业之后进行相关性分析。数据分析结果发现在2014年至2019年期间,超过80家保荐机构(包括联合保荐机构)参与企业拟IPO保荐(详见表2)。对于保荐机构声誉的高低采用潘越以及李建军等文章所采用的方法,按市场份额来判断一个保荐机构的声誉,并选取声誉排名靠前及靠后的保荐机构进行分析,通过分析发现,在2014—2019年期间推荐拟IPO企业数量超过30家的有20家保荐机构。广发证券股份有限公司和中信证券股份有限公司(下文提及的所有保荐机构的名称都使用简称XX证券)保荐拟IPO企业最多,两家都是112家企业,东方花旗证券、华林证券和长江证券各保荐30家企业。保荐成功率达到90%以上的有三家机构,分别是广发证券、华泰联合证券和国泰君安证券。保荐被否率超过20%的有两家企业,分别是兴业证券和华林证券。在排名更靠前的几家保荐机构中,其通过率基本上都维持在80%以上,被否率维持在个位数。因此我们可以得出这样一个结论:保荐机构的声誉越好,其所保荐的拟IPO企业过会成功率也越高。分析排名靠前的保荐机构承担了所有保荐业务的70%,声誉越靠前的保荐机构,承担的业务量也越大。声誉排名靠前的10家保荐机构承包了市场近一半的保荐业务(49%)。同时对数据的分析发现,声誉排名靠后的保荐机构,其保荐的企业IPO数量虽说较少,但其成功率却非常高。在保荐企业数量不超过4家的保荐机构有24家,共保荐了60家拟IPO企业,通过率高达86.67%。在保荐企业数量不超过3家的保荐机构有19家,共保荐40家拟IPO企业,通过率达87.5%。在保荐数量不超过2家的机构有11家,共保荐16家拟IPO企业,通过率达93.75%。在保荐数量只有1家的机构有6家,成功率达83.33%。同时在所有不超过4家的保荐机构中,成功率达到100%的保荐机构占14家,超过半数的保荐机构达到百分之百成功保荐。从分析结果可以得出这样一个结论:声誉排名靠后的保荐机构,在保荐拟IPO企业数量较少的情况下,过会成功率较高。这和保荐机构更注重保荐的质量,且有足够的能力和时间对保荐企业进行审查,以避免在保荐过程中出现错误有一定的关系。

表2 声誉排名靠前和声誉排名靠后的保荐机构一览表

在声誉排名靠前的保荐机构中,排名越靠前(声誉越好)的保荐机构成功率越高(见表3)。结合表2还可以发现保荐机构保荐企业数量的多少与拟IPO被否存在一定的关联,它在一定程度上影响了成功率。此外,排名靠前的几家保荐机构,就其每个年度的保荐企业数及被否的情况来看可以发现:即便是声誉较好的企业,其保荐的拟IPO企业也未必都能成功,甚至成功率更低,比如2018年的招商证券保荐12家企业被否了一半,还有一家暂缓,通过率不到50%。从时间角度看,在2014—2016年期间,企业拟IPO被否的几率很小,基本上都可以通过,而在2017—2018年期间,被否拟IPO企业数量增多,这在一定程度上和国家相关政策的改变有关联,证监会对拟IPO企业加强了审核力度,严把企业IPO质量关。

表3 部分保荐机构年度分析表

五、结论与启示

(一)结论

本文针对我国沪深两市IPO市场,分析了企业拟IPO被否和保荐机构声誉之间的关系,得出以下结论:(1)企业在进行拟IPO时会重点考虑保荐机构的声誉,当拟IPO企业内部建设比较完善、具有持续的盈利能力且透明度较高时,企业越会选择声誉较好的保荐机构。(2)从整体上看保荐机构的声誉排名越靠前,其所保荐的企业拟IPO过会成功率越高。(3)企业拟IPO被否和保荐机构保荐数量的大小有一定的关联,在一定程度上影响成功率,对于声誉排名靠后的保荐机构,在保荐拟IPO企业数量低的情况下,更注重保荐的质量,且有足够的精力和时间对保荐企业进行审查,所以保荐的成功率非常高。

(二)启示

对于拟IPO企业不能只看到上市带来的巨大利益诱惑,自身的实力、健康发展才是最重要的,盲目地扩张、募集资金只会使自己陷入被动。拟IPO企业在上市前一定要认真思考发审委重点关注的问题,审查自身实力,端正上市动机。同时拟IPO企业要树立规范运行意识,主动转变思想观念,由保荐机构监督整改向自我监察整改转变。加强企业文化建设,完善制度管理流程。建立健全企业财务内部控制体系,特别是内控问题近几年问题频发,被证监会处罚的企业不在少数。认真梳理企业发展脉络,不要着急上报材料。

相对于国外,我国IPO市场发展时间较短,保荐机构成立时间短、规模有限,市场集中度也都比较低,对于发挥中介机构在传递上市公司价值、降低投资者风险以及减少企业和投资方信息不对称等方面的作用还有待提高。但是暴露的问题也很多,数据造假、舞弊事件、关联交易等频发,在拟IPO市场审核尺度趋紧的当下,如何更好地维护自身声誉以及信息披露更加符合发审委的要求是其重点考虑的问题。保荐机构的规模、专业服务水平、人员素质以及被否率等因素都会对其声誉造成影响,而优质的保荐服务和保荐质量是利益相关者对保荐机构评价好与坏的重要组成部分,也是保荐机构声誉积累的一个方面。因此,对于我国的保荐机构来说,应当加强自身建设,提高服务质量,加强专业人才队伍建设和培养,培育良好声誉。

资本市场是一个国家综合实力的体现,良好的市场环境有助于我国资本市场的健康运行与发展进步,IPO虽是资本市场的部分却起着至关重要的作用。因此对于监管机构来说,要尽快建立对外部机构质量的具体评价标准,启动对外部机构服务质量的考评机制,加强对违规、舞弊等的监督惩罚力度,提升造假成本。重视声誉机制的作用,使声誉机制的形成发挥其应有的效果。

猜你喜欢

当代水产(2022年6期)2022-06-29 01:12:02

中国生殖健康(2020年8期)2021-01-18 03:05:34

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

中国生殖健康(2018年3期)2018-11-06 07:20:12

环球市场信息导报(2016年25期)2016-10-25 00:34:21

中国科技信息(2016年16期)2016-09-10 03:12:33

海峡姐妹(2015年5期)2015-02-27 15:11:00

安徽工业大学学报(自然科学版)(2014年1期)2014-03-08 01:56:28

河北金融年鉴(2014年0期)2014-02-27 13:20:15

首都经济贸易大学学报(2013年4期)2013-03-11 18:05:31