港口企业财务数字化转型模式思考

2022-05-29 06:31杨卿

国际商务财会 2022年8期

杨卿

【摘要】近年来,数字化技术的迅猛发展推动着港口企业自动化、智能化不断迭代升级,数字化建设成为各大港口企业竞争的新领域。港口自动化技术的爆发式应用为业财融合发展奠定了基础,财务管理的内容和边界正在发生一系列重大变化,财务的职能由单一的核算拓展到推动财务转型、加强管控和进行数据赋能等。数据治理为港口企业赋予了更加智能和高效的生产管理方式,得益于财务数据的准确性和完整性,财务数字化建设为企业决策提供快速、准确的信息。文章基于海港集团财务数字化转型的现状,探讨分析港口企业财务数字化转型模式,在提升港口运营板块发展的同时,促进航运服务、金融等板块的齐头并进,助力打造世界一流强港。

【关键词】港口;财务数字化;中台

【中图分类号】F232;F275

一、财务数字化

财务数字化建设是以财务数据和业务数据的自动流动化解财务系统的不确定性,也是财务共享服务中心的迭代和升级,是数字技术驱动下在财务管理上的最新应用,其目的是通过智能化的信息系统将传统分散的财务核算、资金管理、税务管理等财务管理职能进行集中化、规模化和流程化运作,促使沉淀的数据自动流动而实现数据自身的资产价值,并衍生决策支持、分析管理等数字治理应用,其本质是通过“数据+算法”来对数据进行挖掘和建模,通过数据优化财务资源配置,助力企业决策。

二、港口企业财务数字化现状

国内各大港口企业财务数字化起步较晚,目前大部分还在传统的财务共享中心建设上,离实现财务数字化还有较大差距。上港集团尚未建立财务共享中心,财务数字化建设相对滞后;江苏省港口集团初步建立了总分中心的财务共享服务中心,但主要还是聚焦在财务核算领域,衍生增值开发相对还较少;天津港口集团财务数字化建设相对靠前,通过浪潮系统实现了费控系统共享、散杂货共享、收入核算共享、税务管理共享等,并在数字化的建设场景上有部分落地应用。浙江省海港集团通过近几年建立几大区域性财务共享中心取得了财务数字化建设的一些经验,目前正在就财务数字化转型升级做整体方案规划。

三、港口集团财务数字化的动因

(一)数据智能促进高效竞争

各大港口正在如火如荼地推进港口自动化建设,港机设备自动化、无人智能集卡、北斗精准导航、5G传感设备、前端影像采集系统等数字设备的应用,使部分港区内实现了全天候无人化管理,以及数据资料的收集和加工成本大幅下降。港机设备的作业效率,无人集卡的短驳路线,集装箱装卸的顺序,以及集装箱堆存的场地等都能通过系统实现快捷有序地编排。单个泊位的实时作业量,作业收入,年度计划完成情况等都能实现动态的数据收集和系统核算。这些数据获取为企业快速决策提供强大支撑。

(二)技术赋能创新数据价值

各大港口集团原有的集装箱管理C-Bos、N-Tos系统、干散货系统、EMA管理系统等系统繁多,主要为满足单一业务管理部门使用,系统“烟囱式”发展明显,数据孤立现象普遍,业财融合度较低。数字技术的发展为数据的提取提供了技术路径,并大幅降低获取数字化资产价值的成本。通过提升对数据治理能力挖掘数据巨大的潜在价值,促使业财数据向价值创造型资产转变。

(三)业财融合提升数据治理

业财融合数字化建设已成为港口企业一号工程得到全面推进,特别是集装箱管理系统相对统一,干散货系统正在逐步实现迭代,财务核算系统、资金管控系统等都在推进标准化建设,各系统间的数据通道更加高效,企业大脑数字治理机制逐步形成。

(四)高效管理提升组织效率

传统的装卸堆存等港口航运业竞争在国内各大港区已进入白热化状态,航运服务、航运金融等正在成为港口企业争夺的新战场。港口集团业务板块多,管理层级冗长,原金字塔形的管理模式加大了集团的管控难度,也大幅增加了管理的成本。财务数字化促使财务组织由金字塔型管控模式向扁平化发展,财务组织结构正在发生深刻的变革,低效和重复性的财务核算逐步由高效的系统所取代。

四、港口企业财务数字化面临的难题

(一)系统对接与融合困难重重

沿海大型港口企业经过几十年的高速发展,信息化建设相对比较完善,在前期的信息化建设中,因缺少统筹规划和长期、整体性的设计,各类信息系统“烟囱式”搭建现象严重。且大部分业务板块信息化建设时较少考虑财务的需求,流程断裂,很难做到数据的记录和沉淀。此外,随着数字技术的不断更新迭代,旧系统的软硬件设施无法适配新技术的搭建环境也成为信息化向数字化延伸的瓶颈,新功能、新技术与旧系统的融合困难成为阻碍数字化转型升级的重要问题。

(二)数字化转型与短期内期望不匹配

数字化转型是一项长期工程,目前财务数字化改革正在改变企业未来财务管理模式。但因为财务数字化改革未有典型案例或者成熟经验可供参考借鉴,因此财务数字化的转型路径仍在积极的探索中,特别是在财务数字化的前期阶段,对整体财务组织结构、财务组织功能定位等都会产生巨大的变化,对原制度体系和组织体系会有较大冲击,且数字化的改革过程普遍比较慢长,短期内的效果不明显。

(三)数据治理无法满足使用要求

企业内部各部门在系统独立、重复建设的同时也积淀了大量原始数据。因长期缺乏统一的数据管理,各部门数据標准不一,碎片化、分散化现象严重,企业内部尚未形成有效的数据流动和共享模式,数据开发利用不足,没有充分发挥数据对企业战略决策的支撑作用。

五、港口企业财务数字化转型模式

财务数字化建设以数字化、集成化、中台化、智能化为特征,利用数字技术促进企业创新和管理变革,实现降本增效,增加企业敏捷应对外部环境变化的数字化能力。

国内港口企业的主业为码头装卸、货物堆存等,在此基础上衍生航运金融、航运服务等。因此要在新环境下增加竞争力,必须充分挖掘先用信息系统中沉淀的数据,将业务数据转换成财务数据标准,服务于其他业务板块。财务数字化转型升级是港口企业做优主业,做大衍生产业的必然路径。

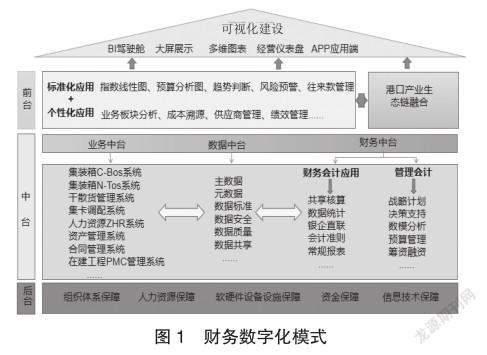

港口集团一般规模较大,财务数字化涉及的内容广、影响大,需要长期规划和循序推进,财务数字化主要打造三个层面:建立敏捷服务的财务数字化前台,建设强大的财务数字化中台,健全夯实底层财务数字化后台。建立“前+中+后”的财务数字化模式,以后台的不变,应对前台的万变。(如图1所示)。

(一)构建灵活敏捷的财务数字化前台

财务数字化的前台直面需求,必须具备快速响应需求的能力,一方面输出标准化的信息;另一方面提供灵活多变的个性化定制服务,充分体现前台的灵活性、协同能力、快速响应能力。

传统的财务数字化一般从打造后台开始,最终考虑前台输出,这种观念往往是本位主义,闭门造车,抛弃了外部实际需求,强制向外提供标准化产品。前台是将数据从沉淀资产到价值创造的必然途径,可从以下三方面思考:

1.财务信息可视化平台建设。业财数据组合的BI驾驶舱、APP应用、数字化大屏、业财全流程动态跟踪展示、多维图表等直观的视角呈现,可单独作为一个可视化子平台来建设。

2.应用场景柔性开发。主要聚焦两方面,一是满足客户对数字量身定制的需求,对中台标准化、标签化的数据进行组合和数据价值分析,形成多维的可视界面和个性需求的数据分析。例如航运指数、集装箱运价指数、多式联运方案价格比选,以及航运服务业细分行业的增长情况、供需预测等;二是面向内部需求开发应用促管理提升,通过系统智能化运作促进高效管理。例如数据溯源分析,能对营业利润同比下降的原因进行即时的溯源分析,从业务板块、细分领域等维度快速做出不同程度的颗粒度智能分析;趋势判断,能根据收入的变化分析价格影响因素和作业量因素,并根据业务增长趋势和市场行业情况作出预测,为船舶靠离泊作业、港机设备配套数量、堆场配置和集装箱运力调配等做好预先的管理安排。

3.生态链应用开发。必须认识到当前企业单打独斗的竞争理念已落后,未来的市场竞争模式是以核心企业形成的生态圈之间的竞争。通过强化财务业态生态圈建设,增强外部应用的粘性,强化业财融合生态链群落的整体竞争力。例如通过分析近洋船只在集团管控港域内的作业量、经营收入等为金融机构提供征信服务,打破近洋船舶融资租赁缺失动态信用监管的行业发展壁垒。根据业务占比、经营收入、支付能力变化等维度对合作单位进行综合评价,分类分级标签化管理,进行生态链整体授信,做大做强配套上下游企业。

(二)整合资源搭建强大的财务数字化中台

中台是资源整合、能力沉淀、数据共享的核心平台。前台需要持续创新,讲究快速迭代;而后台修改的成本和风险较高,要更加稳健,因此强大的中台就成为海量业财数据清洗、加工、分类管理的核心平台。财务数字化中台从业务中台来实现业务支持数字化,财务中台来实现财务会计数字化和管理会计数字化,数据中台来实现财务决策,支持数字化。通过打造三个中台解决低效重复的信息系统建设,分类输出标准化、能快速响应的数据服务和数据支持,以供前台敏捷地应对外部需求而做出快速的数据组合分析,实现财务数字治理高效化。

1.业务中台

主要是根据财务中台的系统建设要求,促使业务系统实现流程再造,将原先“烟囱式”、相互孤立的信息系统通过业务中台实现系统的互联互通。业务中台是财务中台和数据中台的重要数据来源,业务中台聚焦对生产业务系统的集合,按照财务中台和数据中台的要求实行业务流程再造。

近几年各省纷纷成立省级港口集团,更加促进了生产系统标准化。但管理系统孤立现象较严重,标准化建设困难重重。结合港口企业业务系统情况,从两方面同步推进业务中台建设:一是按照业财融合的要求,渐进式推进系统迭代升级,尽可能实现相同业务系统标准化;二是同步推进管理系统与业务中台数据端口的衔接,通过开发数据端口或应用低成本的RPA机器人提取业务数据。

2.财务中台

财务中台主要围绕促进战略财务、业务财务、共享财务一体化融合。财务中台建设首先要实现会计科目、会计政策,核算流程标准化建设,先行实现财务共享;其次是将业务模式、业务流程转换成财务准则核算模式,将重复性、规律性和数据量大的业务通过集中处理来提升核算效率,通過借助业务后台底层技术支持系统来完成数据的智能化处理、分析,让传统的财务人力承担更多的管理职能。

3.数据中台

财务部门一直是企业数据处理中心,掌握着公司大量的基础数据,并且数据的精准度较高,可靠性强。数据中台的核心是通过制定数据标准,对业务中台和财务中台的数据进行识别,将其中可标准化的、多场景可重复应用的数据资源进行整合。数据中台是业财融合数据的加工厂,实现数据资产化,资产服务化,能随时为前台输出数据服务,为中台进行数据交互,为后台反馈资源需求。财务数字化在本质上是技术驱动下的一场业务、管理的深度变革,数据中台是实现财务数字化的工具和路径,数据中台为业财融合提供应用场景,其最核心能力是汇聚整合、提纯加工,对数据进行多维度标签管理,以达到财务数据服务可视和价值变现。

(三)后台稳定有序

财务数字化后台指的是企业基础资源、基础要素的保障,本质就是人、才、物的保障,主要包括财务与信息技术的复合型人才、设备设施硬件保障、软件系统基础开发团队以及资金的支持。财务数字化的后台必须要非常稳定,要有明确的目标,服务于集团长期的发展战略,需要企业制定长久不变的蓝图。

六、结束语

当前港口企业的财务数字化尚处于探索阶段,本文基于港口企业业财系统的现状和特点,同时结合浙江省海港集团推进财务数字化转型情况,分析和思考了港口企业推动财务数字化转型可采用的实施路径和转型模式,为港口企业财务数字化改革提供一定参考。

主要参考文献:

[1]陶欣欣.港口企业财务管理数字化转型: 路径与实践[J].财务管理,2021(8):43-48

猜你喜欢

金桥(2022年10期)2022-10-11

金桥(2022年10期)2022-10-11

青年文学家(2022年2期)2022-03-17

考试与评价·七年级版(2021年3期)2021-08-14

电化教育研究(2021年6期)2021-06-07

企业科技与发展(2020年7期)2020-12-26

全国流通经济(2020年20期)2020-09-17

数字技术与应用(2020年3期)2020-06-04

科技创新与应用(2020年3期)2020-02-04

科技创新与应用(2019年36期)2019-12-23