乡村振兴背景下农村居民金融素养影响因素分析研究

2022-05-29 16:46李孙博闻刘畅付子绪袁天琪

湖北经济学院学报·人文社科版 2022年5期

李孙博闻 刘畅 付子绪 袁天琪

摘 要:“乡村振兴”战略自党的十九大报告提出以来,受到了党和政府的高度重视和全社会的广泛关注。金融扶贫是乡村振兴的重要手段,而金融素养水平在很大程度上影响了经济主体的金融行为。通过实地调研和问卷调查,本文对农村农户的金融素养水平进行了系统测度,利用主成分分析法提取公共因子来构建农户金融素养指数模型,计算出金融素养得分,并通过多元线性回归模型探究农户金融素养与其自身各方特征的关联性,得出农户金融素养同其受教育程度、收入水平、资产规模和职业类别显著相关,并通过分析有序变量和分析变量的描述性统计特征,总结回归结果,得出了部分结论,最后从金融教育、差异化发展等方面提出了乡村振兴的有效策略。

关键词:乡村振兴;金融素养;主成分分析;相关性分析

基金项目:中国金融教育发展基金会金惠工程研究项目

一、引言

2021年,我国脱贫攻坚取得全面胜利,“三农”工作重心转向全面推进乡村振兴。2月25日“国家乡村振兴局”正式挂牌;2021年3月,《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》发布,这是中央一号文件自2004年回归“三农”主题以来,连续18年聚焦农业农村发展;2021年4月29日,十三届全国人大常委会第二十八次会议表决通过《中华人民共和国乡村振兴促进法》。民族要复兴,乡村必振兴,党和政府发布的系列政策法规,表明实施乡村振兴战略具有重大现实意义和深远历史意义。

金融是现代经济的核心,全面推进乡村振兴离不开金融的有力支撑,在推动乡村振兴的进程中要运用好足够的金融力量。金融素养对于金融行为的影响,国内外学者均认为有积极的促进作用。Hogarth, Beverley(2003)认为金融素养高的消费者更可能采取积极的金融行为;Kimball & Shumway(2010)的研究发现,金融素养高的家庭更倾向于积极参与到金融市场上来,并且在一定程度上推动其家庭合理地选择资产以及合理负债,同时减少其家庭信贷违约现象的发生;李宇星(2020)认为金融素养促进了居民对正规金融的需求,抑制对非正规金融的融资需求,拥有较高金融素养的居民家庭获得正规信贷的可能性增加;金鑫(2019)强调,金融素养水平的高低可直接影响到个人财富的积累,金融素养高的决策者更可能做出正确的生产决策、金融之策,从而提高个人及家庭的收入与效用水平。同时有部分学者认为提高金融素养能够有效促进金融服务的减贫效果。

受金融供给和需求的双向制约,农村地区的金融排斥现象严重,正规信贷借款条件严苛。一方面,农户普遍借贷意愿不强,且主要集中在生活方面的小额需求,生产性投资占比较小。另一方面,金融机构基于农户无抵押品、无担保人以及还款能力较低等现实情况,设置的申贷门槛高、程序繁琐,且涉农贷款的资金满足率低。基于金融素养对金融行为的积极影响和农村地区金融现状,本文对农户金融素养水平进行系统测度,从微观角度出发,开展实地调查,寻求兼具普适性和明确性的提升金融素养的建议。

二、调查问卷描述性统计分析

(一)设计与实施

本项目由“中国金融教育发展基金会金惠工程研究项目”支持,设计并发放《乡村振兴背景下农村居民金融需求和金融教育调查表》,调查主要采用分层随机抽样方法,以安徽省和河南省为初级抽样单位,在每个省随机抽取3-4个市,在每个市随机抽取1-2个县(区),共调查14个县(区),调查对象为居住在农村地区的居民,此次调查共发放2350份问卷,收回2301份,剔除无效问卷67份,剩余2234份,有效回收率为95.1%。

(二)信度分析

首先对所有数据进行Z-score标准化处理,公式如下:

之后针对问卷问题进行信度检验,主要采用SPSS软件进行克朗巴哈α信度系数检验法。检验结果显示:α信度系数为0.863,大于0.8,具有良好的一致性,信度较高。

(三)描述性统计分析

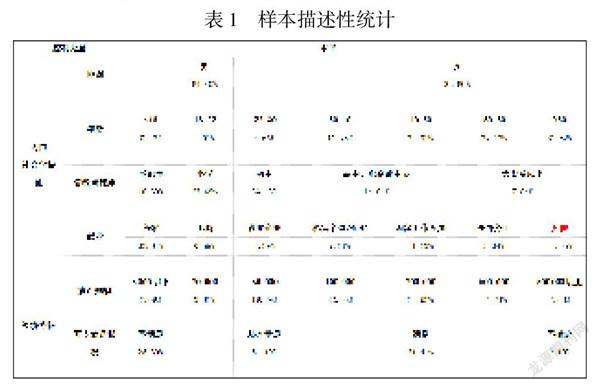

结合样本总体数据和选取变量数据进行描述性统计分析,如表1所示。

三、农户金融素养评价指数模型构建

为了更加客观测评农户金融素养,避免定性描述存在的主观性、随意性,本文构建农户金融素养指数模型如下,以便更好把握不同因素對金融素养的影响程度差异。

(一)金融素养评价指标选取

金融素养是根植于农户内在认知的综合性概念,难以直接观测和衡量。对于“金融素养”这一概念,国际上暂时没有统一的权威性定义。经济合作与发展组织(OECD)将金融素养划分为“金融知识、金融技能、金融行为和金融态度”四个维度。

在此定义基础上,结合调查样本金融需求小、行为少等特征,本文将农户金融素养划分为“金融知识、金融能力、金融意识”三个维度。金融知识表示农户对基本金融问题的了解情况;金融能力表示在进行金融活动中的审慎性;金融意识表示有无主动参与金融活动、使用金融工具的意愿,再通过财务规划、储蓄、银行卡管理等日常金融活动外化为具体行为。并针对需求筛选出相应的问卷问题。

(二)金融素养指数的构建

1. 模型检验

由于因子较多且存在一致性,故采用主成分分析法以降维,再使用因子分析法进行分析计算。为了克服主观意向对权重的影响,使得评价结果更加合理,本文根据方差贡献率来确定各因子的权重。KMO和巴特利特检验KMO值为0.912,表明各字段相关性较高,巴特利特球形度检验的近似卡方值为16783.673,且P值为0,小于给定的5%显著性水平,适合进行因子分析。

2. 提取公共因子

本文以特征值为标准提取因子,按通常标准取得六个特征值大于1的因子,参照陈军(2014)、尹志超(2014)、朱涛(2015)对金融知识测评的研究,公共因子的累积方差贡献率达到60%以上即可有效涵盖大部分信息。本文累积方差贡献率达54.708%,与其公共因子提取标准接近。

3. 因子旋转

得到公共因子后,通过最大方差法得到旋转后的因子载荷,提取出六个贡献较大的主成分。F1:在进行金融活动的过程中,能否较好把握金融规则的能力。F2:学习金融知识的意愿。F3:对具体金融问题的掌握程度。F4:自我理财的能力。F5:在金融知识学习方面的投入。F6:学习金融知识的效果。

4. 计算因子与综合得分

本文采用SPSS26软件计算旋转后的公共因子得分系数矩阵,根据下述公式计算公共因子得分:

其中Fi为主成分方程,Ai为主成分系数,其计算方法为:

其中Mi为上文中提取载荷平方和表的方差百分比向量,N为所有特征值的总和,即54.708,由此可以得到主成分系数向量AT.

至此可以测算出几个重要指标:测试题得分矩阵P2234,25、指标系数矩阵a25,6、主成分系数向量AT6,1,利用矩阵相乘即可得到打分向量ST2234,1:

ST=P×a×AT

最后将打分转化为百分制:

将2234位被调查者的金融素养指数制成直方图,通过峰度偏度检验,可以认为服从正态分布,表明符合一般社会情况和特征。同时,直方图呈现正偏态分布,均值大于众数,说明农村居民的金融素养整体来说尚在较低水平。

四、农户金融素养得分回归分析

本文以金融素养得分(Score)为因变量构建多元线性回归模型如下:

模型中所有的自变量均为定性变量。其中,性别、年龄和职业为分类变量,教育、收入水平和资产为有序变量。年龄、职业情况等分类变量的分布情况在前文已有展示,在本部分仅对有序变量进行描述统计。(见表2)

(一)有序变量的描述性统计分析

根据实证结果,其中教育水平“Edu”均值为2.6,对应小学和初中之间的水平,标准差较小,表明大部分调查对象的学历较低。收入水平“Inc”均值为1.083,处于基本满足生活所需和不满足生活所需之间,且接近基本满足,标准差较小,表明大部分调查对象对当前的收入仍然不太满意,经济方面不宽裕。资产“Cap”方面,平均家庭年资产情况在100000至200000元水平,不同个体之间略有差距。

(二)回归结果及分析

利用OLS对模型进行参数估计,可以发现教育、收入、职业和资产四个因素与消费者金融素养得分显著相关,而其他因素不显著。

教育对农户金融素养影响很大。根据回归结果,教育在95%的水平上显著相关,且系数为正。说明受教育程度越高,农户金融素养水平越高。通常而言,教育水平能够增强农户对金融领域相关概念的理解能力。

收入和家庭资产是金融素养的重要影响因素。根据回归结果,收入和家庭资产与金融素养在95%的水平以上显著正相关。较高的收入代表农户拥有更多可支配资产,有更多的机会参与各种金融活动,在实践中进行学习,从而促进金融素养水平进一步提高。

另外,根据回归结果,可观察到“职业2”务农群体与金融素养呈现显著负相关,农村居民大多是“务农”群体,受知识面和工作情况的制约,其接触各种金融产品和服务的机会很少,从而对金融素养有负面作用,这也说明农村劳动力还有进一步的提升空间。

五、结论及建议

(一)结论

第一,调查农户的金融素养指数呈现正偏态分布。观察峰度,认为农户的金融素养指数服从正态分布,与一般的社会情况相吻合。其中均值大于众数,分布有偏,說明调查地农村居民的金融素养整体较低。

第二,人口社会学特征和经济特征统计都显著影响着居民金融素养水平。其中教育、收入、家庭资产与金融素养都在95%的水平上显著正相关。说明提高农户受教育程度,增加农户收入能够较好地促进其金融素养水平的提高。

第三,调查地农户的收入水平还有待提高。根据有序变量描述性统计分析结果可知,收入水平均值为1.083,处于基本满足生活所需和不满足生活所需之间,且接近基本满足,标准差较小,表明大部分调查对象对当前的收入仍然不太满意,经济方面不宽裕。

第四,调查地农村劳动力还有进一步的提升空间。通过回归分析结果可知,务农群体与金融素养呈现显著负相关,而农村居民大多是务农群体,其接触各种金融产品和服务的机会很少,从而对金融素养有负面作用,农村劳动力亟待提升。

(二)建议

1. 加强农村金融教育,打造长期渗透性战略

本文认为,金融素养的效用虽然难以立竿见影,但在未来新农村中,金融助力发展是必不可少的。政府及相关机构应该将金融素质教育视为乡村振兴的长效战略,建立经常性渗透性的教育机制以及全面的教育效果反馈、金融素养评估机制。根据情况的变化,灵活调整教育内容及方式。

在具体实施上,则需要因人而异。对于青少年,培养兴趣是早期金融素养教育的重点,可以将日常的金融问题与课外活动融会贯通,也可以将基本金融知识纳入义务或高等教育阶段,让学生在潜移默化中将金融现象与自我相关联;对于农村的非农人口来说,应该对不同职业、不同收入水平的人群进行针对性的教育和宣传;针对务农群体,主要为中老年人,他们对于金融信息信赖度低,容易受到金融诈骗,相关机构可以定期开展金融知识讲座,并采用贴近生活的方式展示,以消弭误解、吸引农户,同时打击损害农民利益的非法行为。应该将金融素质教育作为长期策略,树立功在当代,利在千秋的发展态度。

2. 识别农村地域差异,促进各地均衡发展

数字化时代,城乡发展进一步分化,某些地区虽存在金融需求,但由于科技普及度低、消息闭塞而导致发展相对迟缓。我们需注意因地制宜,充分利用当地环境,各地区应定位当地特色,力求均衡发展。宏观上还应给予落后地区更细致的关注,不仅要采用更直接的方式发放资金,还要手把手地引导居民学习基础金融知识,利用金融资源。其次,各地应搭建便民服务代办点,设立“金融消费者热线”,工作人员走99步,农户只需走1步,更为便捷地满足农户金融需求。

3. 重视老龄化问题,提高农户收入水平

农村老龄化、空心化严重,地方部门应基于特色产业,营造创业环境,增加就业机会,立足于乡村振兴的五个方面,即产业振兴、人才振兴、文化振兴、生态振兴、组织振兴,吸引外出务工者及外地劳动力流入。针对老年人金融素养普遍较低的问题,相关机构应线上线下多渠道普及金融,循序渐进地让老年人了解金融知识。

参考文献:

[1] 余文建,武岳,华国斌.消费者金融素养指数模型构建与分析[J].上海金融,2017,(4):27-34.

[2] 刘国强.我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J].金融研究,2018,(3):1-20.

[3] 金鑫.农户金融素养与投资、财富间的关系[D].陕西师范大学,2019.

[4] 马梅若.为全面推进乡村振兴贡献金融力量[N].金融时报,2021-02-23(002).

[5] 叶茂乐.乡村振兴中闲置空间再生利用研究——以晋江市乡村微更新实践为例[J].湖北经济学院学报,2021,(3):97-103.

[6] 雷汉云,陈迁迁.金融素养能够抑制持续性贫困吗?[J].金融与经济,2020,(12):22-30.

[7] Kimball, Miles S. ,and Tyler Shumway. Investor sophistication and the home bias,diversification, and employer stock puzzles[J].Working paper, University of Michigan,2010.

作者简介:李孙博闻(2000- ),男,湖北荆州人,湖北经济学院学生,研究方向为投资学;刘畅(2000- ),男,湖北黄冈人,湖北经济学院学生,研究方向为金融工程学;付子绪(2000- ),女,湖北襄阳人,湖北经济学院学生,研究方向为金融学;袁天琪(2000- ),女,湖北松滋人,湖北经济学院学生,研究方向为投资学。

猜你喜欢

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商(2016年33期)2016-11-24

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11