新疆农户金融包容性测度及其影响因素研究

2022-05-25 13:23□肖遥周勇

黑龙江粮食 2022年4期

□ 肖 遥 周 勇

(新疆财经大学统计与数据科学学院,新疆 乌鲁木齐 830012)

金融包容(financialin clusion)是指在一个经济体中,每一位成员都能以平等、阳光的方式及可承担的成本,接近、获得且有效使用金融产品的状态[1]。普惠金融自2005年引入我国以来,提高金融包容性一直是我国金融体制改革的重要内容。2020年“中央一号文件”指出:要在农村扩大改革试点,加快构建农村的普惠金融体系,促进金融包容性在农村发展。新疆位于我国西北边陲,金融发展相对落后、南北疆收入差距大、发展失衡,农户金融排斥比较突出,制约了农村经济发展,因此,研究新疆农户金融包容性有着重要的理论和现实意义。

对金融包容性的研究国内外一直在进行。Beck等(2000)首次提出了金融服务的测度指标体系[2]。Sarma(2011)[1]在其基础上,用三个维度创建金融包容性指数(IFI)。田霖(2007)[3]建立了基于主成分分析的金融宽度综合指数。公茂刚、张梅娇(2020)[4]基于三个维度测算了中国农村金融包容指数。刘洋(2017)[5]研究发现影响我国金融包容性的因素有经济等因素。张珩(2017)[6]通过对陕西省的研究发现,投资环境、产业结构等因素影响显著[6]。毕红霞(2020)[7]利用农户调查数据找到农户金融包容性显著因素,并通过ISM模型发现各因素之间的关联关系。总体来看,国内外对金融包容性的研究正在逐渐完善,但现有研究大多忽略了各指标的权重,大多注重指标体系的多维构建,忽略了各指标的权重以及各维度的贡献。且现有研究缺乏影响因素之间关系的剖析。为此,本文在现有研究的基础上,分别计算各指标各维度的变异系数以及权重,对新疆农户金融包容性进行测度,利用多元回归模型筛选新疆农户金融包容性的显著影响因素,借助ISM模型,分析显著因素间的相互关系,以期提出更有针对性的建议。

一、数据来源及分析

本文的数据基于2021年8~11月对新疆农户的随机抽样调查。借助问卷星平台,本次调查发放697份问卷,有效问卷635份,有效率达91.10%。在被调查者的个人特征来看,被调查者性别和地域分布比例基本均等,中青年农户为主要调查者;在受教育程度上,学历为高中以上的占比仅为11.27%,表明被调查农户文化水平整体偏低;在职业上,从事非农生产的被调查者约占2/3,表明大部分被调查农户不以从事农业生产为主要职业;在专业技能上,73.92%被调查者有专业技能,表明大多数农户有一技之长。从被调查者的家庭情况来看,劳动力人数为1~3人的农户比例最多;67.13%的农户有亲属在银行等金融机构工作,表明大部分农户可以接触到金融服务;50.77%农户的土地经营规模在10亩以下,表明农户土地经营规模低;家庭年收入和年支出处于中等水平的农户占大部分。从被调查者的信息化程度来看,有接近80%的被调查者家庭使用智能手机,有接近60%的农户有家人在外地求学和工作,表明农户的信息化程度较高。

二、新疆农户金融包容性水平测度

(一)包容性指数测算

1.指标选取

结合新疆农村金融的特殊性,本文从渗透性、使用有效性和可负担性3个维度分析新疆农户金融包容性状况。渗透性选取到银行是否方便和借款倾向2个指标;使用有效性选取银行存款、是否有未偿还的贷款,是否购买商业保险、是否使用手机支付和对金融服务的满意度5个指标;可负担性选取是否有专业技能、年收入和是否能够按时还清贷款3个指标。并对指标的正负号进行预测。

2.确定权重

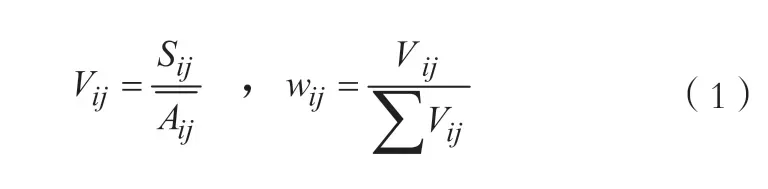

各指标间存在量纲差异,先进行量纲归一化处理,使得处理后的值在0~1之间。计算出第维度下各指标的变异系数和权重:

式中,Vij是第i维度下第j个指标的变异系数,Sij是这个指标的标准差,是该指标的均值。同理,可以分别计算三个维度的变异系数和权重。

3.包容性测度指数构建

先计算单一维度包容性指数,通过整合各指标的观测值与最优值的欧氏距离,公式如下:

接着由各单一维度的包容性指数复合成新疆农户包容性测度指数,公式如下:

式中,max(RFIIi)表示第i维度农户金融包容性指数的最优值。

(二)测算结果与分析

利用上文构建的农户金融包容性指标体系,得出新疆635个调查样本平均包容性指数为0.3383。在此借鉴Sarma(2008)[2]的金融包容性等级分类标准,将值在0.6~1.0之间界定为高包容水平,0.3~0.6之间为中包容水平,0~0.3之间为低包容水平,测算结果可知:新疆被调查农户中仅有12.76%的农户金融包容性水平处于高,43.15%和44.09%被调查农户的金融包容性处于低和中。该组数据表明,新疆整体农户的金融包容性水平较低,农村地区存在突出的金融排斥问题。

三、新疆农户金融包容性影响因素分析

(一)变量选取

本文从个人情况、家庭情况、信息化情况和区域金融特征4个方面来分析影响新疆农户金融包容性的因素。在个人特征方面,选取性别、年龄、所在区域、文化程度、农户类型和专业技能5个变量。在家庭情况方面,选取家庭劳动力人数、是否有亲属在银行工作、土地经营规模、年收入和年支出5个变量。在信息化方面,选取家庭是否使用智能手机、外地求学工作2个变量。在区域金融特征方面,选取是否获得政府贴息贷款和获得金融服务的渠道2个变量。

(二)模型建立

本文将上文计算得出的RFII作为因变量,建立多元回归模型,探究上文设定的影响因素对其造成的影响,为使RFII满足OLS回归,对其进行如下转换:

则回归模型可设定为:

其中Xi为农户金融包容指数的影响因素,βi是各变量系数,β0为常数项,ε为误差项。

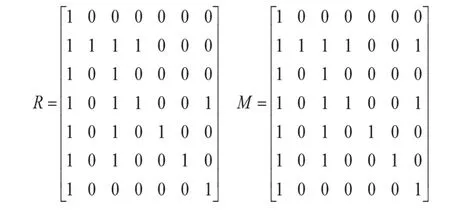

设定农户金融包容性指数的影响因素有k个,用S0表示新疆农户金融包容性水平,其影响因素用Si=(i=1,2,…,k)表示。因素之间的关系用H(行对列有影响)和L(列对行有影响)来表示,0表示互不影响。建立影响因素关系间的邻接矩阵R,计算可达矩阵M:

式中,I表示单位矩阵,2≤λ≤k,k表示矩阵的阶数。

最后,将可达矩阵M分为可达集P(Si)和先行集Q(Si)。M中由因素Si出发能够到达的所有因素集合称为可达集,能够到达因素Si的全部因素的集合称为先行集。

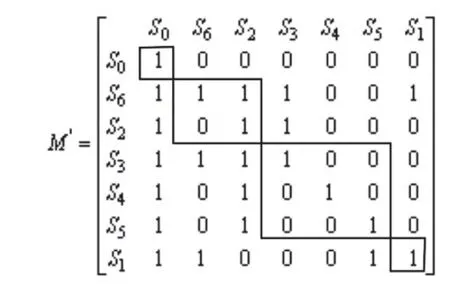

在M中删除L1中因素所对应的行与列得到矩阵M′,利用(5)式,对M′重复操作,得出第二层L2的因素。继续此操作,即可得到各影响因素的层级结构。

(三)实证分析

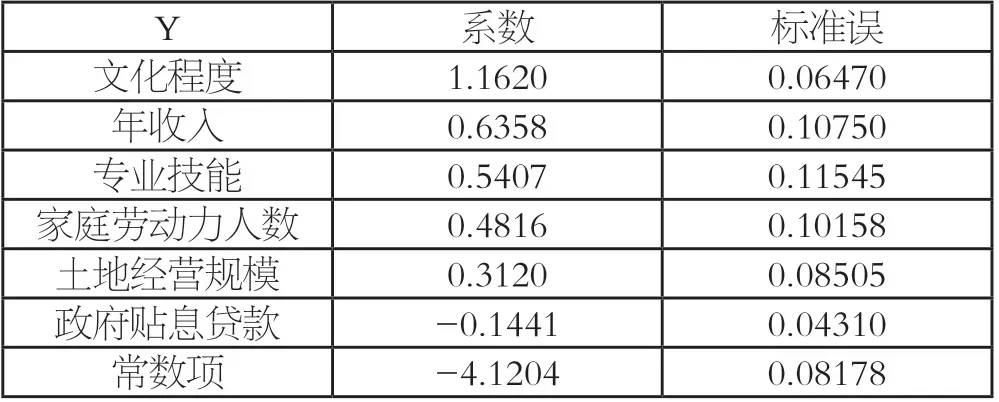

利用R软件,对新疆635个农户样本进行多元回归分析,并采用逐步回归法剔除对因变量影响不大且会引发多重共线的影响因素,具体结果见表1。

表1 农户金融包容性影响因素实证结果

将显著影响因素依次记作:S1、S2、S3、S4、S5和S6。给出它们的关系图。

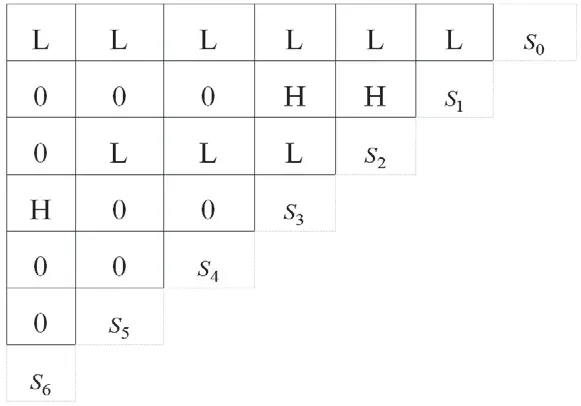

在图1的基础上得出邻接矩阵R,有影响用“1”表示,无影响用“0”表示。在R的基础上计算可达矩阵M:

图1 逻辑关系图

分析M可找到最高层的可达集、先行集及它们的交集,结合(4)、(5)式可得L1={S0},然后利用其他层次因素的确定方法,依次得到:L2={S6,S2},L3={S3,S4,S5},L4={S1},根据的因素排序得到可达矩阵:

由可达矩阵可知,新疆农户金融包容性水平(S0)位于第一层,政府贴息贷款(S6)和年收入(S2)位于第二层,专业技能(S3)、家庭劳动力人数(S4)和土地经营规模(S5)于第三层,文化程度(S1)位于第四层。

由层级关系可知,新疆农户金融包容性的6个影响因素可分为以下三个层次:

(1)表层直接因素——政府贴息贷款、年收入

农户保守的特性导致农户不敢尝试政府贴息贷款,对农户的金融包容性存在负影响。而年收入是贷后还款的保障程度,具有一定年收入水平的农户可以更方便获得金融服务,新疆农户金融包容性的整体水平也随之提高。

(2)中层间接因素分析——土地经营规模、专业技能、家庭劳动力人数

农户为了维持土地规模,需要大量的资金投入,且土地规模越大金融需求越旺盛。家庭劳动力人数能对贷款偿还形成稳定预期,对农户贷款倾向的保护和银行贷后管理都具参考价值。专业技能是家庭收入的重要保障,可以实现家庭收入来源的多元化,有效降低农业生产风险性对家庭收入的影响。

(3)深层根源因素分析——文化程度

由于文化水平有限,农户获取金融服务信息的渠道窄,收入低,对金融政策不了解,主动接触金融服务有一定难度,金融包容水平也低。

五、结论及建议

(一)结论

本文通过调查得到新疆635个农户的数据,测度渗透性、使用效用性和可负担性3个维度。结果表明,新疆农户金融包容性整体偏低,在此基础上运用多元回归模型分析影响农户金融包容程度的影响因素,通过建立ISM模型发现,政府贴息贷款(S6)和年收入(S2)是表层因素,专业技能(S3)、家庭劳动力人数(S4)和土地经营规模(S5)中间层因素,文化程度(S1)深层根源因素。

(二)几点建议

为提高新疆农户金融包容性,扩大农村金融服务的覆盖面,本文认为应从以下几点着力:1.在农村提高义务教育普及率,普及成人教育,大力推广普通话,全面提升新疆农民的文化水平;2.加大金融知识教育的投入,增加双语从业人员,扩大农村金融教育的试点范围,提高农户的金融服务使用意识;3.通过加强网络建设,提高互联网在农村地区的渗透率和传输效能,保证农户信息的畅通,从而使得农户更方便获取关于金融产品和服务的信息;4.应当加大金融服务模式的创新力度,在深入了解农户需求特征的基础上,开发出适合农户操作的金融产品和特色服务。

猜你喜欢

法律方法(2022年2期)2022-10-20

民族文汇(2022年16期)2022-05-18

当代陕西(2022年4期)2022-04-19

中国注册会计师(2021年2期)2021-03-11

当代陕西(2020年22期)2021-01-18

设计(2020年15期)2020-08-21

中华诗词(2019年7期)2019-11-25

办公室业务(2016年9期)2016-11-23

考试周刊(2016年77期)2016-10-09

西部金融(2015年5期)2015-08-14