后疫情时代美国货币超发对中国通货膨胀影响研究

——基于不确定性视角

2022-05-19 08:33:38崔百胜鲍冠豪徐嘉玥

经济论坛 2022年5期

崔百胜,鲍冠豪,徐嘉玥

(上海师范大学商学院,上海 200234)

引言

美国作为发达经济体中的代表性国家,凭借美元世界货币的地位,在世界金融市场上具有很强的影响力,其货币政策会对其他国家产生显著差异性的溢出效应,这种影响对中国等新兴市场国家来说尤为显著(Kim,2001)[1]。中国长期与美国保持紧密的经贸往来,但随着贸易摩擦的不断攀升,加上美国频繁调整货币政策,给两国多方面的发展增添了诸多不确定性因素。纵观近十几年来美联储货币政策变化所产生的溢出效应,都对他国产生不小影响。2008 年以来,美国货币政策的调整愈加频繁,且与他国货币政策呈现非同步特征,也导致不确定性增加,使各国决策者在制定政策时面临抉择困境。所以,美国货币政策及其不确定性产生的溢出效应,受到各国学者和政策制定者的关注和重视。后疫情时代度量美国货币超发及货币政策不确定性对中国通货膨胀的冲击,并对通货膨胀的走势进行预测是一项具有重要价值而又艰巨的任务。

一、文献综述

(一)美国货币政策溢出效应与通货膨胀的研究

国内外学者对美国货币政策溢出效应的研究足够深入,研究角度也较为全面,包括对他国的经济增长、汇率、通货膨胀、对外贸易、资本市场等宏观经济变量的影响分析。 Bernanke(2004)[2]作为通货膨胀目标制的坚定支持者,认为量化宽松(QE)可在一定时期内实现通货膨胀的量化控制,通过保持特定水平的通货膨胀率来引导公众预期保证美国良好稳定的经济发展,这一观点后来也得到了Michael(2012)[3]的认同。但Bäurle(2021)[4]通过SVAR模型研究发现美国宽松货币政策不仅对本国,也会对其他国家的通货膨胀产生一定的溢出效应,但是存在很大的异质性,主要是通过汇率渠道对西欧、韩国这类发达经济体的通货膨胀产生极大的下行压力(Nam,2018;Meegan,2018)[5][6],而对南非这类发展中国家仅仅存在短期负面冲击(Meszaros,2020)[7],这种差异性与各国使用美元的普遍度以及与美国经济联系紧密度有着重要的关系(Buch,2018)[8]。

张平等(2008)[9]在金融危机初期就注意到美联储的QE 政策可能作为外部冲击对我国的通货膨胀带来影响。中国对外贸易使得国内外的总需求相关联,所以美联储QE 的实施大幅提升了美国的总需求,相应也会引起了中国总需求上升,最终导致中国价格水平受到上涨的压力(黄桂田等,2010;路继业,2014)[10][11]。随后,肖卫国(2013)[12]通过VAR 模型同样发现,美联储将利率调整为接近“零水平”时,会通过世界商品价格渠道对中国物价水平产生一定的负面溢出效应,提高我国通货膨胀水平,表现为国际大宗商品、工业品等原材料对中国PPI的影响最大;而国际食品类商品对中国CPI 的影响最大(谭小芬,2019)[13]。另外,由于美国货币政策对我国宏观经济的影响属于非线性,李自磊、张云(2014)[14]和丁洪福(2018)[15]通过构建SVAR 模型对中国物价水平受QE 影响的情况做了进一步研究,得出国际贸易、资本流动和汇率三个拉动我国物价的渠道,这就是典型的外部输入性通货膨胀(刘少云,2016)[16]。

(二)货币政策不确定性的研究

国内外学者在研究本国宏观经济受外来冲击影响产生波动时,很长时间内都将问题根源聚焦于美国货币政策所产生的溢出效应。Yellen(2003)[17]发现货币政策不确定性也是其重要的特征,同样具有重要的研究意义。特别是金融危机后对货币政策不确定性的研究开始升温,但Bloom(2013)[18]指出货币政策不确定性包含了消费者、管理者和政策制定者对未来可能产生的不确定性,在构建过程中需包括经济指标波动、各种内源性和外源性冲击、意见差异等,如预测和分析报告的分歧,以及社交媒体上经常使用的词汇,所以衡量货币政策的不确定性是一项具有挑战性的工作,很难将该指标直接量化出来。最终这一问题被Baker 等(2016)[19]解决,主要通过对报纸文章中的相关文本进行研究,提取有关货币政策不确定性的有用信息,将货币政策不确定性的巨大飙升与重大新闻事件联系起来,构建了一个基于新闻的美国货币政策不确定性指数(AMPU)。该指数紧抓住公众对于美联储行为及其影响的不确定性程度,并一直保持更新,随后国内外学者们开展了以该类指数为基础的研究。Chadwick(2019)[20]运用时变copula 模型研究了新兴市场国家金融市场与MPU 之间的关系,发现众多新兴市场国家特别是拉丁美洲国家对美国货币政策和货币政策不确定性都具有强烈的依赖性,而压力时期依赖性的增加被视为一个潜在风险因素。朱军(2018)[21]研究发现中国通胀预期会受到中国货币政策不确定性(CMPU) 的影响,其有短期提升、长期降低的“非线性”冲击效果。随后部分国内学者逐渐将研究目标转向美国货币政策不确定性,将其作为影响中国宏观经济重要的外生因素(祝梓翔等,2020)[22]。郝大鹏(2020)[23]构建DSGE 模型探究美联储货币政策变动和政策不确定性(MPU)对中国宏观经济的影响和作用机制,发现MPU 的增加会影响外资企业在中国的投资、劳动需求以及产出,并对中国总产出、总投资和资产价格产生明显的负面溢出效应,进一步加剧我国宏观经济的波动。

(三)文献评述

根据国内外研究货币政策及其不确定性对通货膨胀冲击的相关文献,发现大多是VAR 类模型,但传统VAR 模型的局限性在于:(1)模型的参数始终是不变的,只能进行静态分析。(2)无法对存在着结构性突变的非线性变量进行分析。所以,在传统VAR 模型基础上加入随时间变动(TVP)、随机波动因素(SV)的TVP-SV-VAR 模型,不仅较好地刻画经济变量之间的动态变化,还能充分捕捉到不同时段受到冲击所产生的渐变和突变。

二、理论分析

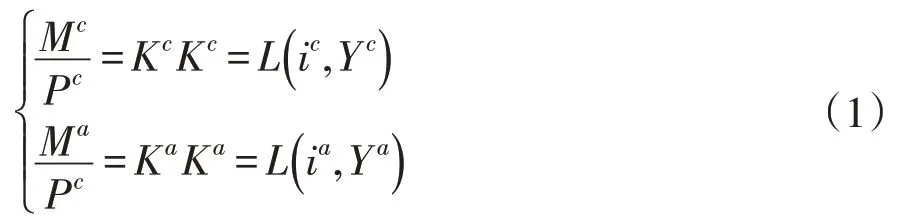

为研究美联储货币政策及其不确定性对中国通货膨胀的冲击,以传统的蒙代尔-弗莱明(MF)模型为基础,构建美国(a)货币政策及其不确定性对中国(c)通货膨胀的跨国冲击传导模型,刻画两者与中国通货膨胀之间的结构关系(变量右上角的a和c分别表示是美国和中国的变量)。模型包括家庭、厂商、政府和国外四个部门。

首先,假设中美两国的实际货币需求与总产出(收入)是线性关系,而货币市场的均衡条件如下:

其次,中美两国国内需求的平衡条件如下:

式(2)中的C、I、T、Q以及G分别表示国内消费的消费、投资、净出口、实际利率以及政府支出;中国实际利率美国实际利率其中,E为美元与人民币的名义汇率,Pa、Pc分别表示中国和美国的通货膨胀水平。

再次,在完全市场和投资者理性的假设下,按照古典利率水平理论得到名义利率与汇率的关系如下:

式(3)中,Ee表示美元与人民币的预期汇率。

从式(1)-(4)联立可得到中国货币供给与中美总产出(收入)、中美生产者和消费者物价水平、美国货币供应量、中美净出口额以及人民币名义汇率函数的关系:

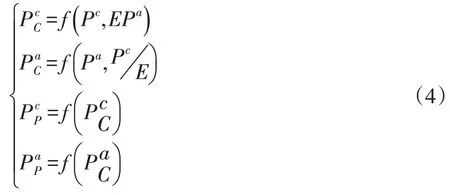

理论上,可以较为清晰地看到,美国货币超发对中国通货膨胀传导的两种主要途径:第一,国际贸易渠道传导渠道。国际大宗商品价格上调,会对国内产品价格带来上涨的影响,进而引起总价格水平的上涨。第二,货币传导渠道。大量货币借助外部投资的方式进入国内市场,从而导致国内价格水平上涨。具体如图1所示。

图1 美国量化宽松溢出效应对中国通货膨胀的传导机制

最后,从式(5) 中选取美国货币供应量Ma、中国生产者和消费者物价水平构建TVP-SV-VAR 模型,来分析后疫情时代美国量化宽松货币政策对中国通货膨胀的时变特征。

三、模型构建与数据选取

根据理论分析出美国货币超发及其不确定性对中国通货膨胀的影响机理,选定美国货币供应量(AM2)、美国货币政策不确定指数(AMPU)、中国生产者价格指数(CPPI)以及居民消费指数(CCPI),以此构建带有随机波动的时变参数向量自回归模型(TVP-SV-VAR),通过对美联储“数量型”货币政策溢出效应及其不确定性进行动态定量分析,研究两者对中国通货膨胀的动态冲击情况。

(一)TVP-SV-VAR模型构建

TVP-SV-VAR 模型是 Primiceri(2005)[24]在传统向量自回归(VAR)模型基础上,加入了随时间变动参数(TVP)以及随机波动因素(SV)。

首先,为实证分析美国货币超发对中国通货膨胀的溢出效应影响,根据Sims(1980)[25]方法构建SVAR模型:

式(6)中,Yt是由选定的AM2、AMPU、CPPI 以 及 CCPI 构成的 (k×1) 向量,系数F1,…,Fs是由滞后项构成的(k×k)维矩阵;系数A代表(k×k)维的下三角矩阵,μt是(k×1) 维具有结构性冲击的扰动变量,且服从μt~N(0 , ∑2),∑为k阶单位矩阵,矩阵A、∑的形式具体如下:

其 次 , 对 式 (6) 左 右 乘A-1后 得 到Bi=A-1Fi,i=1,…,s,表示为(k2s×1) 维度的堆积矩阵,保持Yt不变,新的形式表示如下:

此时模型中的Xt=(AM2,AMPU,PPI,CPI),分别表示美国货币超发及其不确定性冲击的变量、中国生产者、消费者价格指数。与式(8)相比,最大的不同在于式(9)中的系数向量βi,矩阵At,协方差矩阵∑t都是随着时间而随机波动的变量。(k×k)维下三角时变矩阵At、协方差矩阵∑t具体形式如下:

最后,式(9) 中具有时变的动态变量βt,At,∑t以 及 随 机 波 动 项 , 遵 循 Nakajima(2011)[26]所设定的一阶随机游走过程:

(二)指标说明与数据的描述性统计

美国货币政策频繁调整主要针对基准利率与货币供应量,而本文为考察美国货币超发及其不确定性对中国通货膨胀的动态影响情况,在构建TVP-SV-VAR 时选择美国广义货币供应量(AM2)、美国货币政策不确定指数(AMPU)、中国生产者价格指数(CPPI)以及居民消费指数(CCPI)作为研究变量,选取的具体原因如下:

(1)美国“数量型”货币政策冲击变量,为美国广义货币供应量(AM2),由于美国货币信贷状况对于判断经济和金融形势具有研究价值,而AM2 是先行经济指标指数的主要组成部分,可以预测经济衰退和复苏,故AM2 作为美联储“数量型”货币政策的代理变量。数据来源于Wind 数据库。

(2)美国货币政策不确定性,选取Baker 等(2016)[19]通过提取报纸文章中有关货币政策不确定性的有用信息,构建了一个基于新闻的美国货币政策不确定性指数(AMPU),该指数反映了美联储行为及其影响的不确定性程度。

(3)中国通货膨胀指标,选取中国生产者价格指数(CPPI)和中国居民消费指数(CCPI)。两者分别表示生产环节和居民消费的物价水平,中国是制造业大国,其制造业的情况体现了整个国民经济的运行情况,加上PPI 是CPI 的先行指标,且两者多次出现相背离的情况,而通过单一指标来判断我国通货膨胀不尽合理,所以同时使用这两个指标反映通胀率。该数据来源于Wind数据库。

原始数据样本区间为2007 年1 月-2021 年12月,描述性统计如表1所示。

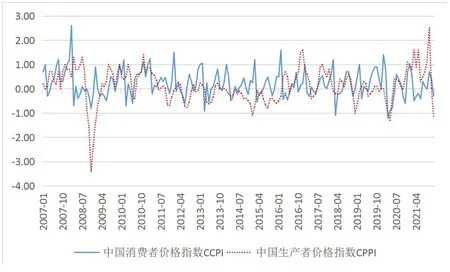

从表1中可以看到,就均值和标准差而言,只有美国货币政策不确定性指标的均值和波动水平较高;从指标的偏度来看,CPPI 偏度系数为负,其余偏度系数均为正,说明CPPI 的数据样本中高于均值的数量更多,而其余变量的数据样本中低于均值的数量更多;从指标的峰度来看,CPPI 和CCPI 的峰值低于10,而AM2 和AMPU 的峰值均高于10,说明CPPI和CCPI的概率密度分布曲线形态较为平坦,而AM2 和AMPU 的概率密度分布曲线形态较为陡峭。相关数据标准化处理后的时间序列如图2和图3所示。

图2 2007年1月-2021年12月CPPI与CCPI对比图

图3 2007年1月-2021年12月AM2与APMU对比图

表1 研究所选指标变量的含义及描述性统计

(三)平稳性检验

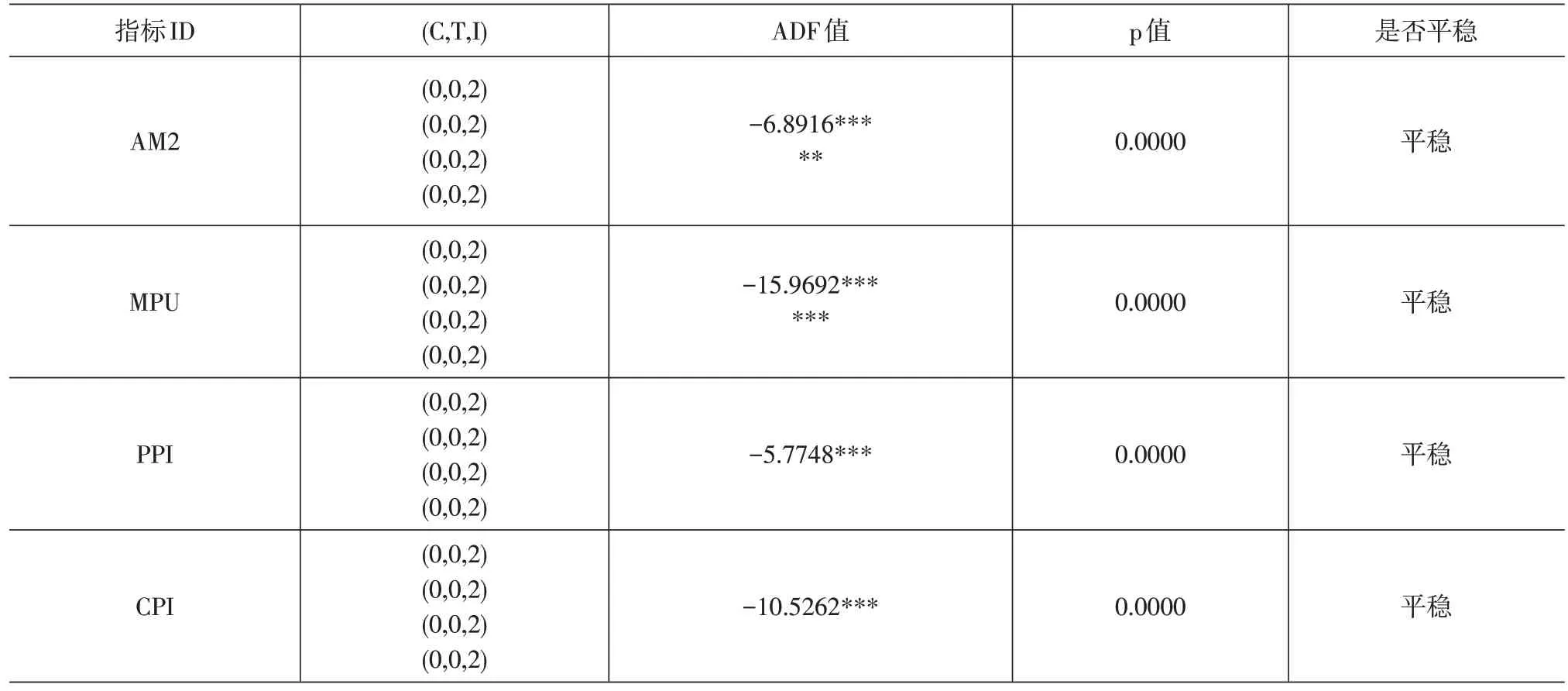

本文构建的TVP-SV-VAR 模型由AM2、AMPU、CPPI、CCPI 构成。由于很多时间序列的宏观数据存在识别水平转移和异常值问题,直接用于学术研究分析会造成“伪回归”的估计结果,所以借鉴Higgins和Zha(2016)[27]的处理方法,对部分数据进行了调整和重构预处理,并对所有数据进行了季节性调整,再做标准化处理。根据表2的单位根检验,所有数据通过了ADF 检验,保证实证研究得出的分析结果更加可靠且可比。

表2 指标变量的ADF单位根检验

(四)Johansen协整检验

最后,对 AM2、AMPU、CPPI 以及 CCPI 这组数据进行Johansen 协整性检验,检验结果如表3所示,发现这组数据均至少存在三个协整关系,可以直接用原始数据模拟。

表3 Johansen协整性检验结果

四、实证分析

本文根据美国货币供应量(AM2)、美国货币政策不确定指数(AMPU)、中国生产者价格指数(CPPI)以及居民消费指数(CCPI)的数据构建了TVP-SV-VAR模型。

(一)参数估计的先验分布

模型中加入随机波动率、扰动项后,加大了对系数的处理难度和整体计算的复杂度,借鉴Nakajima(2011)[30]的马尔可夫链蒙特卡罗(MCMC)方法对式(11)的参数进行模拟估计,以此显著提高估算性能,对各参数进行如下的初始值设定:并规定∑α、∑β、∑h的各对角元素服从以下分布:

(二)模型的适用性与参数估计结果的合理性

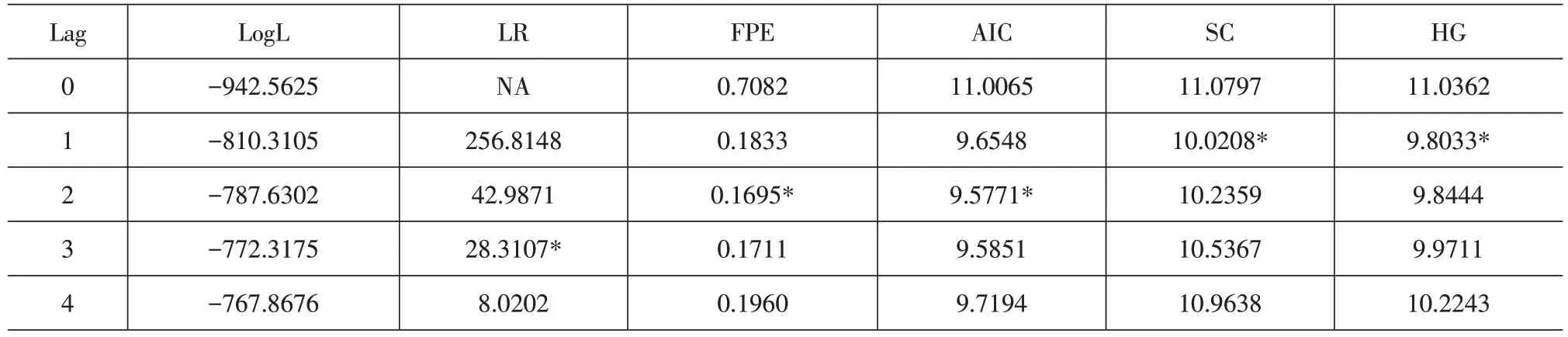

为避免滞后期较大导致数据产生过度自由度损失,根据表4 中的信息准则判断TVP-SV-VAR模型的最优滞后期为2期。

表4 最优滞后期判断的信息准则

通过软件OxMetrics 6迭代运算10000次,预烧舍弃前1000 次运算,得到MCMC 模拟估计结果(见表5)。根据表中各参考值的Geweke概率都低于5%临界值的1.96,所以模型的参数分布至少在5%的显著性水平下均服从后验分布。此外,每一个参考值无效因子都远小于抽样次数10000 次,最大的参考值sa1,仅为80.65,根据计算10000/80.65≈124,得到连续10000次抽样实验至少有124个样本是不相关的,说明模型估计的结果相对有效,能够进一步运用TVP-SV-VAR 进行变量之间冲击影响研究。

表5 MCMC模拟估计结果

(三)美国货币超发及其不确定性的溢出效应分析

通过TVP-SV-VAR 模型可以得到等间隔脉冲响应函数图以及时点脉冲响应函数图,模型设定滞后4期、8期以及12期对应的滞后时间长度分别为4 月、8 月以及1 年,以此分别对应外生冲击的短期、中期和长期。其中等间隔脉冲响应函数图的横轴包括2007 年2 月-2021 年5 月不同时间节点,纵轴为变量受到冲击的响应值,三条曲线分别表示变量短期、中期和长期响应值的变化情况;而时点脉冲响应函数图的横轴为0-18 的滞后期数,纵轴亦为变量受到冲击的响应值,三条曲线分别表示变量在2008 年8 月、2014 年11 月以及2020 年4 月三个时间点,受到冲击后未来18 个滞后期的变化情况。

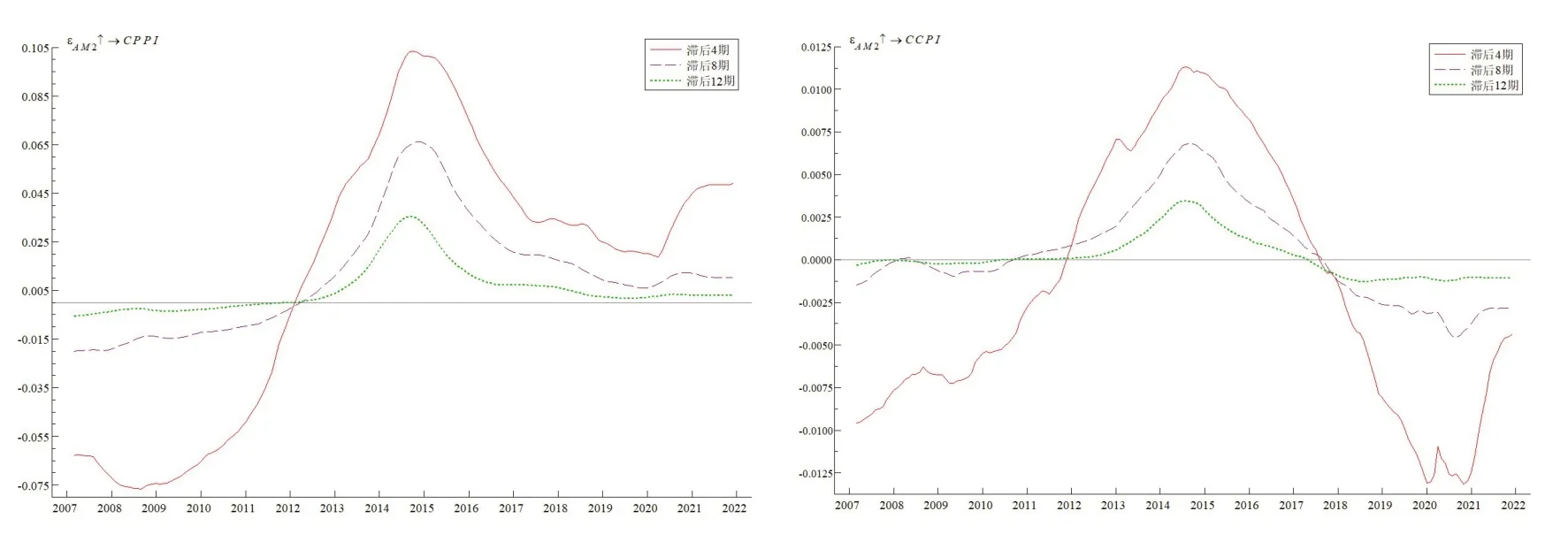

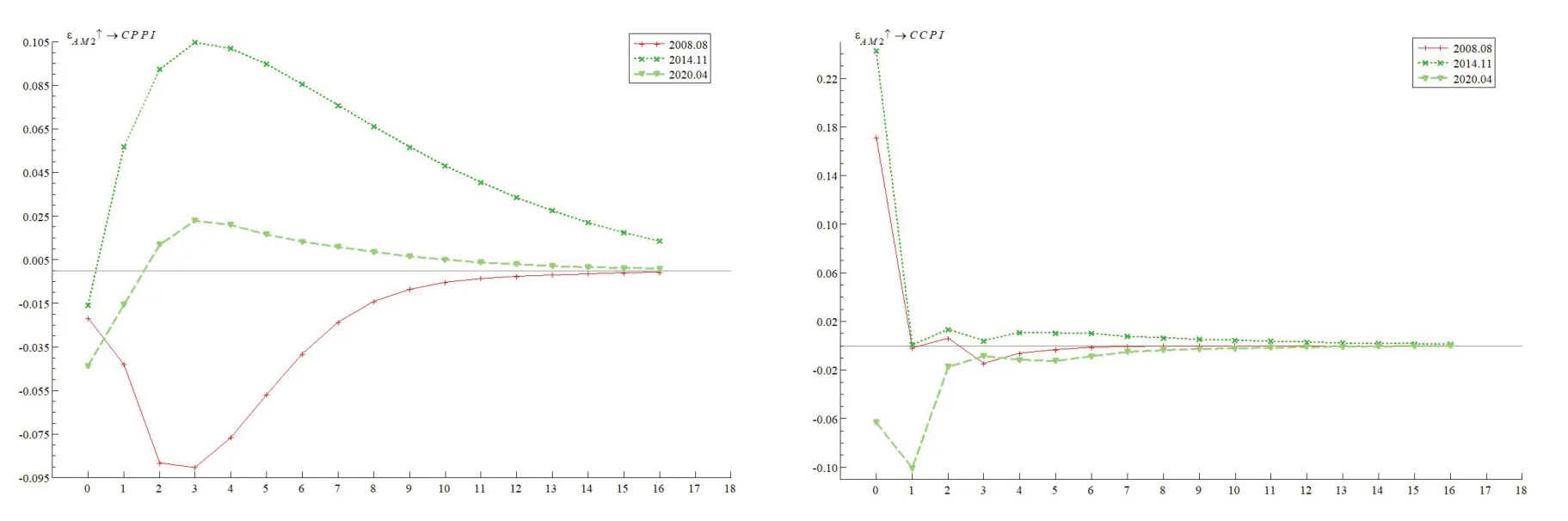

(1)美国货币超发对中国通货膨胀的冲击。图4 反映在不同时期美国广义货币供应量(AM2)分别对中国CPPI、CCPI 产生一单位冲击后的脉冲响应情况。

首先,发现2007 年至2012 年期间,AM2 都会对中国CPPI、CCPI 造成短中期的负面影响。另外,在2012年后对中国CPPI 的影响变为短中期正面影响,其影响效果在2015 年时达到了正面影响的顶点,而对中国CCPI 的短中期正面影响从2012年一直持续到了2018 年,随后转为负面影响,但是影响程度都不高。

对图5 的观察可以发现,美国不同时期的量化宽松货币政策(QE)对我国CPPI、CCPI 的影响,与图4所分析的不同期限的脉冲响应结果较为一致。

图4 美国货币供应量对中国PPI、CPI冲击的等间隔脉冲响应图

图5 不同时点美国货币供应量对中国PPI、CPI冲击的脉冲响应图

对于中国CPPI,美国金融危机时期推出QE后有极短的负面影响,随后就一直是向上拉升的正面影响,具体表现为从2008 年9 月后十几期内,QE对中国CPPI的脉冲响应仍为正,所以,美国金融危机时期推出的QE导致中国CPPI长期上升;相比之下,美国新冠疫情时期推出的QE对中国CPPI产生向下的负面影响,并在2020年4月后的第3期达到负面影响最大值,但在10 期之后逐渐趋向于0。所以,美国新冠疫情时期推出的QE 会使中国CPPI在短中期内下降。

对于中国CCPI,美国金融危机时期推出的QE会产生极短的向上拉升的正面影响,在2008 年8月后的第1 期趋向于0。所以,美国金融危机时期推出的QE导致中国CCPI短期上升;相比之下,美国新冠疫情时期推出的QE会对中国CCPI产生极短的负面影响,具体表现为2020年4月后第2期,美国QE 对中国CCPI 的影响就趋近于0,所以,美国新冠疫情时期推出的QE使得中国CCPI短期下降。

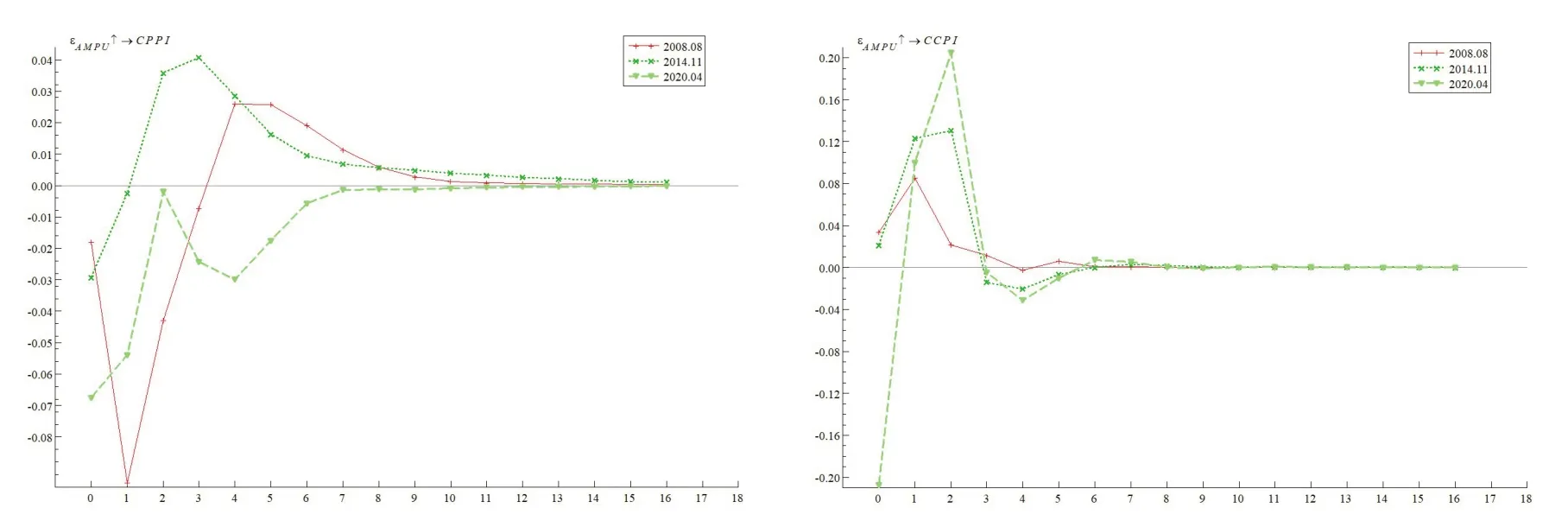

(2)美国货币政策不确定性对中国通货膨胀的冲击。图6反映不同时期美国货币政策不确定性(AMPU)对中国CPPI、CCPI 产生一单位冲击后的脉冲响应情况。

图6 美国货币政策不确定性对中国PPI、CPI冲击的等间隔脉冲响应图

首先,2008 年至2017 年期间,AMPU 会对中国CPPI 造成跌宕起伏向上的正面影响,而在2017年后变为短期负面影响为负,所以AMPU 在2008年到2017年期间会使得CPPI上涨,而2017年后变为下降;对于中国CCPI,在2007-2008年AMPU造成短期的正面影响,随后急转直下开始长期的负面影响,并且在2018年达到了负面影响的最大值。

从图7可以看出,美国金融危机时期量化宽松(QE)导致的货币政策不确定性(AMPU)对我国PPI、CPI的影响情况。

图7 不同时点美国货币政策不确定性对中国PPI、CPI冲击的脉冲响应图

对于中国CPPI,美国金融危机时期的AMPU产生极短期的负面影响后迅速转变为正面影响,但长期影响较小,具体表现为在2008 年8 月后,AMPU先是极短时间内降低了中国CPPI,随后开始上升,但是影响在第8 期后趋近于0;相比之下,美国新冠疫情时期QE 实施的AMPU 对中国PPI 产生短期负面影响,但中期变为正面影响,而长期影响较小,与金融危机时期相比,影响更为显著。

对于中国CCPI,美国金融危机时期的AMPU会产生短中期较弱的正面影响,但长期影响不显著,即短中期来看,美国金融危机时期QE 导致的AMPU 会使得中国CPI 上涨,但在2008 年8 月后的第5 期时点上,AMPU 对中国CPI 的影响会趋近于0;而美国新冠疫情时期的AMPU 产生了极短的负面影响,随后向上,即美国新冠疫情时期QE 导致的AMPU 会使得中国CCPI 极短时间内下降,但随后开始使其上涨,而影响会在2020 年4 月时点后的第5期变得不显著。

(四)综合分析

2008 年金融危机和2020 年新冠疫情两个不同阶段,美国货币超发行为及其不确定性对中国通货膨胀的影响是有所差异的。一方面,金融危机时期的QE 使得中国生产者价格指数在中长期内上涨,但对中国居民消费指数的上升作用很短暂;而新冠疫情时期的QE 使得中国生产者价格指数和中国居民消费指数都下降。另一方面,金融危机时期的AMPU使得中国生产者价格指数在中长期内先下降后上涨,但对中国居民消费指数的上升作用很短暂;新冠疫情时期的AMPU使得中国生产者价格指数持续下降,但会使中国居民消费指数较大程度上涨。

综上所述,金融危机时期的QE 使得中国通货膨胀短期内上升,而新冠疫情时期的QE 对中国通货膨胀的影响不显著,考虑到PPI 是CPI 的先行指标,虽然CPPI 上升传导到CCPI 有一定的时滞性,也需要警惕未来通货膨胀的变化;两个时期的QE均会使得MPU 上升,金融危机时期MPU 上升对中国通货膨胀的影响效果较为弱,而新冠疫情时期MPU 上升对中国通货膨胀影响效果明显,且更具持久性。

五、结论与建议

本文采用TVP-SV-VAR 模型,研究后疫情时代中国通货膨胀受美国货币政策及其不确定性冲击的影响,得出以下结论:不管是金融危机时期还是新冠疫情时期,美国量化宽松货币政策都会产生明显的流动性溢出,加剧我国经济波动,对我国通货膨胀产生直接或者间接影响,从而产生一定的通胀压力。相比之下新冠疫情时期的量化宽松对中国通货膨胀的影响不明显,部分原因在于疫情导致的需求减少,抵消了量化宽松带来的通胀压力,但其使中国生产者价格有明显上涨,所以需要警惕未来通货膨胀的变化;而新冠疫情时期美国货币超发导致的货币政策不确定性会对中国产生更为明显的影响,且迅速影响通货膨胀,进一步可能产生资产泡沫,增加中国经济发展的复杂性和多变性。

因此,美国货币政策的调整会影响到中国的货币政策方向以及经济发展,且随着全球化的发展,国家间的经济和金融联系日益紧密,所以防范美国货币政策的不确定性给我国带来的负面溢出效应十分重要,基于此,提出如下几点政策建议:

一是做好宏观经济管理工作。政策选择上,一方面需要处理好美国货币政策对中国货币、汇率、进出口的影响,尽量保持自身货币政策的稳定性和独立性,降低全球资金剧烈流动的冲击;另一方面需要结合中国自身情况,对通货膨胀和通胀预期做好应对和引导工作,防范可能引发的风险,尽量保持物价的长期稳定。央行应加强对货币供应和物价水平两方面的综合协调,防止货币供应量超出经济的实际需求量,并对冲美国量化宽松对我国通货膨胀的溢出效应。

二是加快人民币国际化。美元作为国际货币,其流动性泛滥会导致美元贬值,人民币相对升值。而中国对外开放和一带一路建设,对于人民币国际化进程是前所未有的机遇。如果能在此基础上依托香港人民币离岸金融中心的发展,促进多国与人民币离岸金融中心的建设,就能进一步提高人民币的国际地位,增加人民币在国际贸易中的使用率,逐渐把握人民币在大宗商品上的定价权,防范因国际大宗商品价格上涨而引起的通货膨胀。

三是继续加强热钱监管,抑制国际游资涌入。美国实施货币宽松政策,可能会有大量热钱涌入中国资本市场,央行应该坚持贯彻跨境资本的严密监管,尤其是短期投资资本。通过切实加强资本流动管理,避免国际资本流动造成的冲击效应,从而有效防范各种风险,将美国货币政策不确定性对我国资产价格带来的负面溢出效应降到最低,从宏观上保障资本市场、金融市场和房地产市场的稳定发展。

四是调整经济结构过程中,将经济增长的着力点转移到扩大国内市场的消费与需求上来。中国经济的波动外生因素不仅包括美国货币政策不确定性的冲击,还叠加着国际政治形势的错综复杂以及贸易壁垒的因素。中国需将经济增长的支撑点转为扩大国内市场的需求和消费,并作为日后经济结构调节的重点,以此挖掘国内市场的潜力,升级和优化产业结构,让中国制造在国际市场上具备更多竞争力。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

小溪流(画刊)(2019年8期)2019-10-09 04:03:15

中国外汇(2019年7期)2019-07-13 05:45:04

中国外汇(2019年22期)2019-05-21 03:14:50

作文通讯·初中版(2019年2期)2019-04-15 03:26:14

商周刊(2017年22期)2017-11-09 05:08:34

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

领导科学论坛(2016年4期)2016-02-28 09:18:39