企业避税的中介作用

2022-05-19 06:37葛小敏许延明

合作经济与科技 2022年12期

□文/葛小敏 许延明

(佳木斯大学经济与管理学院 黑龙江·佳木斯)

[提要]本文以2015~2019年沪深A股上市公司数据为研究样本,采用OLS回归和分位数回归方法分别实证研究高管薪酬攀比与企业避税活动、审计费用的关系。研究结果显示:随着高管薪酬攀比程度的增加会不断增加企业的避税活动和增加审计费用。这说明高管薪酬攀比本身带来的企业经济活动,如高管在职消费、盈余管理等都可能影响企业财务风险或者造成企业财务错综复杂而增加审计程序,进而影响审计费用。

引言

企业高管“天价薪酬”体现的社会公平问题,对中国经理人市场定价和运行均产生深远影响,其中有一个重要影响就是引起高管薪酬攀比。由于企业高管薪酬攀比导致了一系列的联动效应,比如高管薪酬攀比影响企业经营业绩等企业经济活动。这些学者对高管薪酬攀比进行的相关研究证明:在上市公司中高管薪酬攀比是一种比较普遍的现象,高管薪酬攀比会给企业的经济行为带来重大影响。众所周知,企业避税既可以为企业带来一定的现金流,也会带来一定的弊端,而且避税活动本身的隐蔽性和复杂性可能加剧财会信息的不透明,可能会被谋求私利的企业高管作为增加自身收益的工具。这种避税行为会不会导致企业财务风险?据此推测,如果企业高管有着薪酬攀比的心理会不会影响企业避税行为,又会不会进而影响企业的审计费用呢?为了解决上述疑问,本文以2015~2019年沪深A股上市公司数据为研究样本,实证研究高管薪酬攀比与企业避税活动、审计费用的关系。

一、理论分析与研究假设

通常产生攀比心理的个体与被选作为参照的个体之间往往具有极大的相似性,导致自身被尊重的需要过分夸大,虚荣动机增强,甚至产生极端的心理障碍和行为。因为高管认为自己的薪水水平很大程度上展示了自身的价值和能力,因此高管对自己行业相似职位的薪水水平很看重的心理表现,就是一种高管薪酬攀比现象。那么,企业高管在薪酬攀比心理影响下还会通过哪些经济手段去达到攀比的目的呢?

在现代代理理论中,公司股东与管理人有着不同的利益驱动,股东想要提高公司价值,而高管们想要增长企业利润,以便获取更多的薪酬。由于避税活动有着很好的隐蔽性,往往会使得企业财会信息不全面,从而有利于高管们既能满足企业股东的需要,也能为自身利益最大化提供便利。在国外学者研究中,侵占公司资源是避税带给高管们的“利益”,在国内研究中,企业避税可能与在职消费存在重要的联系。因此,当企业高管感觉到薪酬不公平时或者明显低于同行业一般水平时,就可能产生避税倾向。基于此观点,提出假设1:

H1:高管薪酬攀比与企业避税行为存在正相关关系

高管薪酬攀比会对企业的经济活动产生影响,其中就有罗宏等研究得出高管薪酬攀比动机越大,企业避税程度就会越大的结论。魏志华等认为避税地直接投资显著增加了上市公司审计费用,并且其原因在于避税地直接投资降低了上市公司信息透明度,并增加了公司代理成本,这提高了审计师的审计风险,进而导致了较高的审计费用,这些研究大都说明了企业避税行为直接或者间接地增加了企业支付给事务所的审计费用。因此,做出推测:高管薪酬攀比可能引起企业避税行为的增加而导致审计费用增加,即企业避税在企业高管薪酬攀比对企业付出的审计费用具有部分中介作用。因此,提出假设2:

H2:高管薪酬攀比所带来的企业避税会导致审计费用增加,企业避税在企业高管薪酬攀比对企业付出的审计费用具有部分中介作用

二、研究设计

(一)研究样本和数据来源。本文以2015~2019年沪深A股上市公司数据为研究样本,并且做了如下筛选:(1)剔除金融、保险类等金融行业上市公司样本;(2)剔除在研究期间ST及*ST的样本;(3)剔除研究期间数据缺失的样本;(4)剔除税前利润总额小于或等于0的样本;(5)剔除实际所得税率小于0的样本。本文研究数据均来源于国泰安数据库,本文使用的数据分析软件为Stata15.0。

(二)模型设计。为研究企业高管薪酬攀比对审计费用的关系,本文建立了以下回归模型1:

在模型1的检验基础上,构建模型2、3,用于检验企业避税程度(BTD和ETR)在高管薪酬攀比导致企业避税行为进而影响审计费用的中介作用:

审计费用(Fee)为被解释变量,高管薪酬攀比系数(Gap)为解释变量。本文借鉴罗宏等的研究,使用企业高管前三位薪酬总额与行业可比企业高管前三位薪酬总额中位数的比值作为高管薪酬攀比系数。该薪酬攀比系数越小,代表高管薪酬与可比企业的高管薪酬差距越大,企业高管受薪酬攀比心理影响的程度也就越大;会计账面与实际税负差异(BTD)为中介变量。通过会计账面与实际税负差异(BTD)衡量避税程度,当税会差异越大,企业避税程度越高。本文的控制变量包括企业规模等。详细变量定义见表1。(表1)

表1 变量定义一览表

三、实证结果与分析

(一)描述性统计和相关性分析。从表2的结果中可以看出,审计费用指标(FEE)平均值为13.7321,其标准差为0.6973,这说明上市公司之间的审计费用存在很大的差别;企业避税程度(BTD)平均值分别为0.0046,这说明我国大部分上市公司的实际税率低于名义税率;企业高管薪酬攀比(GAP)的平均值和标准差分别为0.8361和0.7726,最小值和最大值分别为0.0375和18.2076,可知该薪酬攀比系数偏小,这说明我国上市公司大部分高管薪酬与可比企业的高管薪酬差距较大。该主要变量的描述性统计结果为本论文的研究提供了初步依据;从表3结果可以看出,审计费用指标(FEE)与企业高管薪酬攀比(GAP)的相关性系数0.311,在1%的显著水平上存在正相关关系,而与企业避税程度(BTD)的相关性系数为-0.030,在1%的显著水平上存在负相关关系,这说明审计费用与企业避税、企业高管薪酬攀比均存在很强的相关性,这为本文的假设提供了初步的证据。其他自变量之间的相关系数均低于0.8,因此很可能不存在明显的多重共线性问题。(表2、表3)

表2 描述性统计一览表

表3 高管薪酬攀比、企业避税与审计费用相关性分析一览表

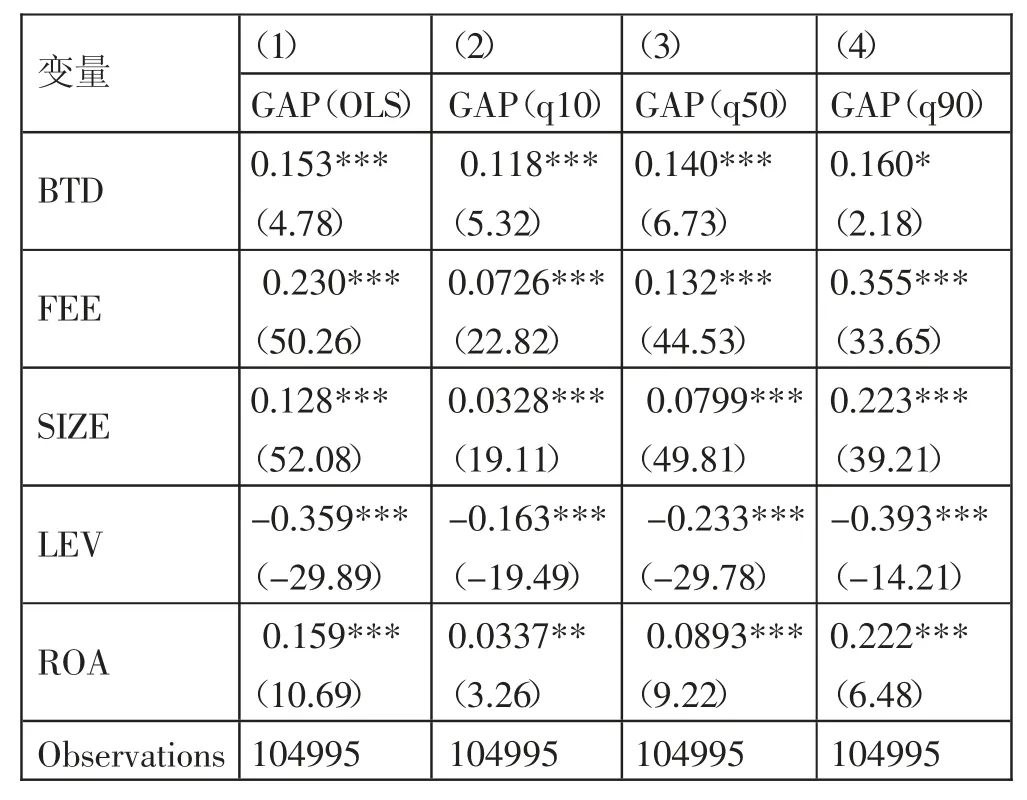

(二)多元回归分析。从表4的结果可以看出,在(1)的传统最小二乘法的回归结果中,企业高管薪酬攀比(GAP)与企业避税指标(BTD)、企业避税替代指标(ETR)、审计费用指标(FEE)均在1%的水平上存在显著正相关关系;表4的(2)(3)(4)为进行的分位数回归,分别选用了0.1、0.5、0.9分位,企业避税指标(BTD)从0.1分位到0.9分位的β系数均为正数,说明企业高管薪酬攀比与企业避税活动存在正相关关系,验证了假设1。(表4)

表4 高管薪酬攀比、企业避税与审计费用多元回归一览表

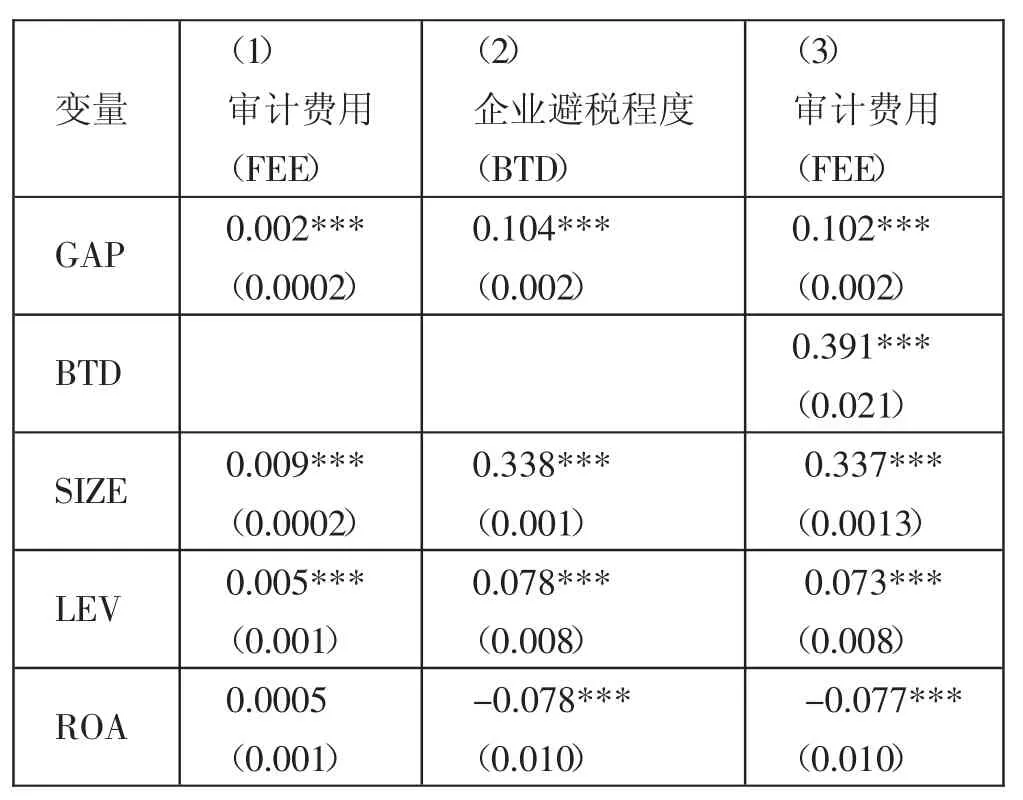

借鉴张信东和贺咪对中介变量的研究方法,本文对企业避税作用于高管攀比对审计费用产生中介传导作用进行检验,分析如下:第一步,模型1以FEE为被解释变量,对解释变量GAP做回归分析,GAP的系数为0.002,并且在1%水平上显著正相关,这表明企业高管薪酬攀比影响审计费用,而且随着企业高管薪酬攀比增强,事务所的审计费用随之增加;第二步,模型2首先以中介变量BTD作为被解释变量,以GAP作为解释变量做回归分析,GAP的系数为0.104,并且在1%水平上显著正相关,这表明企业高管薪酬攀比越强,企业避税程度越大。模型3以FEE作为被解释变量,对解释变量GAP和中介变量BTD做回归分析,BTD的系数为0.391,在1%的显著性水平下显著正相关,证明间接效应显著;第三步,观察模型3回归结果,在控制避税指标BTD后,GAP的系数由模型1的0.002升至0.102,在1%的显著性水平下显著,证明直接效应显著;第四步,比较模型2中GAP的系数与模型3中BTD系数与GAP系数乘积,发现同号,因此属于部分中介效应,即企业避税在企业高管薪酬攀比对企业付出的审计费用具有部分中介作用,验证了假设2。(表5)

表5 高管薪酬攀比、企业避税与审计费用中介效应回归分析一览表

四、研究结论及建议

本文以2015~2019年沪深A股上市公司数据为研究样本,研究结果显示:随着高管薪酬攀比程度的增加会不断增加企业的避税活动和增加审计费用。随着企业高管薪酬攀比程度不断地增加,企业避税程度不断地增加,审计费用也随之不断地增强。换句话说,企业高管薪酬攀比程度与企业避税程度、审计费用呈现显著正相关性。经过进一步研究得出结论,企业避税活动在企业高管薪酬攀比的情况下,对企业付出的审计费用具有一定的中介作用,也就是说高管薪酬攀比会导致企业避税行为增加,进而会增加企业的审计风险,给审计人员增加审计成本,从而导致企业审计费用增加;从研究得出的企业避税产生的部分中介传导作用来看,高管薪酬攀比带来企业避税行为只是影响审计费用的其中一个因素,这说明了:高管薪酬攀比本身带来的企业经济活动,如高管在职消费、盈余管理等都可能影响企业财务的风险或者造成企业财务错综复杂而增加审计程序进而影响审计费用。

根据以上结论,提出建议:第一,企业管理者应当重视企业高管薪酬分配制度的公平性与合理性,要关注企业高管人员心理活动变化对企业运营、企业决策的影响;第二,国家税务机关应该加大对企业同行业内高管平均薪酬水平的关注,加强企业高管人员薪酬层次对比分析,以便更深入地了解和掌握企业高管人员薪酬攀比行为对企业避税活动的影响,从而更好地监管企业税务缴纳是否合规、合法;第三,会计师事务所审计人员在对被审计单位调研时和在审计过程中同样地需要密切关注各个被审计单位的高管薪酬水平的变化,各个被审计单位高管同行业薪酬差距,并关注该类行为对企业避税活动的影响,以便及时发现被审计单位避税活动相关的风险。(通讯作者:许延明)

猜你喜欢

中国外汇(2019年21期)2019-05-21

消费导刊(2018年8期)2018-05-25

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

教育与职业(2014年13期)2014-04-17