房企发展租赁住房的思考

2022-05-18 01:58姚腊

上海房地 2022年4期

文/姚腊

一、 房企发展租赁住房的背景

(一)政策大力支持,加快建立租购并举的住房制度

近年来,中央不断加快推进租购并举住房制度建设。最早提出“租购并举”并明确其为住房制度改革的主要方向,是2015年底召开的中央经济工作会议。2016年3月,国务院在《2016年政府工作报告》中提出,要建立购租并举的住房制度。2017年10月,党的十九大报告中指出,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。当年全国出台了多项创新政策,包括研究住房租赁条例、试点集体建设用地建设租赁住房、推出租赁住房用地等。在此阶段,包括房企在内的各类企业纷纷进入租赁市场。但是2019年长租公寓经营企业的大面积暴雷,让市场化尝试陷入低谷。2020年后,政策开始酝酿保障性租赁住房,特别是2021年7月2日国务院办公厅印发《关于加快发展保障性租赁住房的意见》,明确了保障性租赁住房基础制度和支持政策,从保障的角度发展租赁住房成为租购并举的新思路。

(二)市场空间广阔,机构化率不高且供需错配突出

全国流动人口的居住问题很大程度上是通过租房来解决的。《中国流动人口发展报告2012》显示,2012年全国有72%的流动人口家庭通过租房解决居住问题。上海易居房地产研究院预测:从需求端来看,2027年全国有租房需求的流动人口规模将达2.2亿人;从供给端来看,2027年全国城镇租赁市场租金规模将达到3.9万亿元,租赁市场空间广阔。但是,当前我国租赁市场供应仍以居民个人房屋出租为主,我国住房租赁市场机构化渗透率全国平均值在2%左右,北京作为一线城市中住房租赁市场机构化渗透率最高的城市,也才不到5%,而国际上发达国家房屋租赁的机构化比重平均在30%以上[1],其中美国为54.7%,英国为66%,日本高达83%。我国租赁市场专业化、规范化、规模化供给不足。此外,租赁住房的供需错配问题仍然突出,主要是住房租赁市场上供给端与需求端在住房的户型、面积等方面不匹配,能匹配租住需求的适租房屋在供给上严重不足。

(三)存量时代来临,房企寻求多元化转型

随着中国房地产市场由增量进入存量时代,房企利润率不断下滑,不少企业开始谋求转型发展,租赁住房成为房企转型的重要方向之一。房企发展租赁住房具有两大核心优势:一方面,房企不仅拥有大量存量物业亟需盘活,主要是一些难售或者租金坪效较低的商办物业,此外,近年从土地市场获取住宅用地的同时,还必须持有一定比例的自持物业面积。另一方面,客户是最稀缺的资源,租赁业务既可以为开发业务导入客源,还能与商办地产、产业园区协同发展,有望实现企业多项业务的协同。

二、 房企发展租赁住房的现状

(一)拓展速度放缓

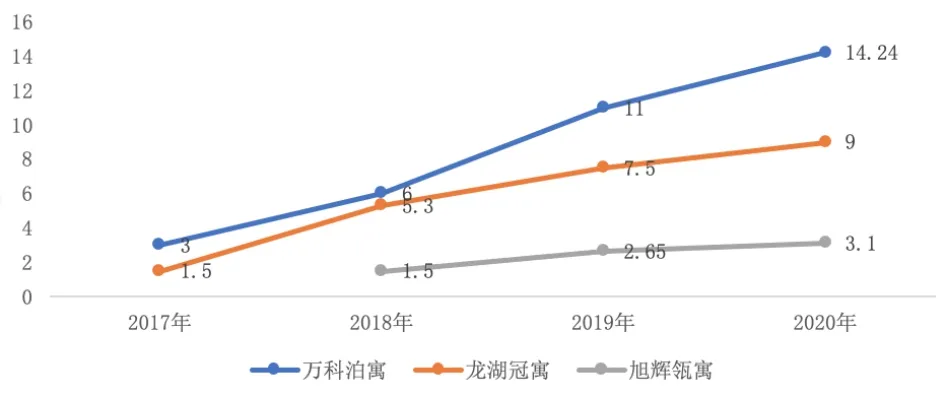

根据CRIC数据统计,截至2020年底,TOP 20房企租赁住房累计开业规模达到39.9万间,同比增长约23%,累计管理规模达到74.4万间,同比增长约6%。2020年,20家房企总计新增开业规模7.9万间,拓展仅4.1万间,房企新增开业及管理规模仍维持增长趋势,但相较过去的高增长,现阶段增速显著放缓。从头部企业来看,2018年至2020年,万科泊寓、龙湖冠寓和旭辉瓴寓三家企业已开业房源数从12.8万间增长到26.34万间,同比增幅分别为184%、65%、25%,增幅逐步缩小,可见三家企业经历高速扩张后进入相对平稳的发展阶段。房企拓展速度放缓,主要是因为租赁业务赢利模式尚不清晰,动力不足。

图1 万科、龙湖、旭辉三家企业租赁住宅累计已开业房间数(单位:万间)

(二)坚持轻重结合

在运营模式上,头部房企均以轻资产进入租赁住房市场,并逐步加大重资产比重,实现轻重并举。轻资产即企业不持有物业,而是通过长期租赁或受托管理等方式集中获取房源,重资产即企业通过开发自持或收购的方式获得租赁物业产权[2]。轻资产方式所需要的资金量相对较小,能够快速拓展规模,故在租赁业务发展初期,房企多以轻资产模式拓展房源,如龙湖冠寓和旭辉瓴寓轻资产房源数占总房源数的80%。随着企业拿房成本越来越高,可能陷入“规模越大越不经济”的魔咒。房企一方面盘活自身存量物业,另一方面继续获取住宅用地开发租赁住宅,尽管重资产模式前期需要投入的资金量更大,但是房源的品质更高,在退出时不仅可以获得物业增值收益,还可以通过资产证券化盘活存量资产,故未来三家企业将形成轻重资产并举的发展格局。

(三)主打白领公寓

三家头部企业都建立了标准化的产品体系,目前主打白领公寓。究其原因,主要是近年来白领公寓市场需求最为旺盛,蓝领公寓相关政策边界尚未明晰,金领公寓产品相对高端而受众较少。万科以“泊寓”为主要产品线,泊寓服务于有态度、有活力的城市青年,致力于为漂泊在外的“奋青”们营造公寓式的“家”。万科泊寓将基准房型设置为12、15、18平方米三个面积段,明确了房间的各个模块和标准、公共空间模块以及产品适配标准,产品标准化程度较高,已开业门店产品的识别性较强。

旭辉瓴寓的产品线相对丰富,有菁社、柚米寓、博乐诗服务公寓以及租赁社区四种产品,能够覆盖用户全生命周期,满足不同阶段的租住需求。目前已入市的产品仍以白领公寓为主,其中上海柚米寓已开业19家,博乐诗服务公寓已开业2家,菁社尚无产品入市。在产品的标准化建设方面,瓴寓的产品已从1.0升级到2.0阶段。产品1.0阶段将柚米寓、博乐诗、菁社三条产品线标准户型以及cabin等极小户型落地,独创步入式衣帽间。产品2.0阶段更加以客户体验为核心,如柚米寓2.0产品将住家和办公结合。

三、 房企发展租赁住房面临的问题

虽然中央和地方政府在不断完善住房租赁市场发展的相关政策,但目前我国租赁市场的专业化发展还处于起步阶段,房企在发展租赁住房的过程中也遇到了一些问题和障碍。这些问题都是阶段性问题,也是行业共性问题,亟需引起重视。

(一)运营能力有待提升

与国外成熟企业相比,房企类住房租赁企业整体运营能力不强。从出租率来看,美国龙头企业管理的公寓出租率基本在95%上下,而国内龙头房企租赁住房的出租率仍有较大的提升空间,如龙湖冠寓2020年整体出租率为88.5%,其中开业超过六个月的项目出租率为93.3%。此外,人房比也是衡量运营效率的重要指标,一个员工能够管理的公寓数越多,运营效率越高。日本轻资产企业Leopalace21的人房比在1:150,而国内租赁业务发展较早且运营管理效率领先的招商壹公寓,人房比约1:135,绝大部分企业人房比在1:100,运营效率有待提升。

(二)融资渠道有待创新

龙头房企管理的住房租赁企业融资相对畅通,但仍以传统债券融资为主,融资成本差异较大。据统计,2018年至2019年,万科发行住房租赁专项公司债券80亿元,债券发行利率在3.55%-4.18%,龙湖发行住房租赁专项公司债券70亿元,债券发行利率在3.90%-5.60%。但是相比万科和龙湖,非龙头房企的融资成本较高,如宋都基业投资股份有限公司2019年发行住房租赁专项公司债券10亿元,债券发行利率高达8.5%,远远高于我国住房租赁市场1%-3%的租金回报率。融资渠道受限以及融资成本高,是制约我国租赁住房企业规模拓展的关键因素。

(三)赢利能力有待增强

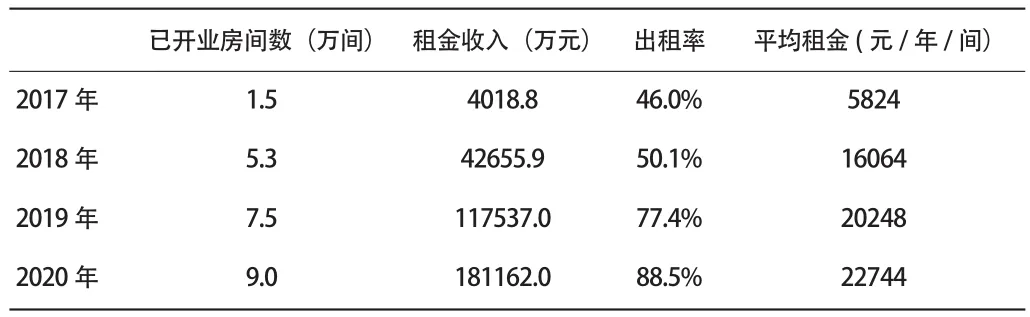

我国住房租赁市场目前处于起步阶段,租赁住房前期投入成本高,运营税率高,租金收益率低,这使得企业长期持有回报率较低。目前,国内尚未有租赁住房企业实现赢利。龙湖是唯一一家把住房租赁业务纳入财报并表结算的房企。2020年龙湖集团物业投资业务不含税租金收入为75.8亿元,其中租赁住房收入占比23.9%,即龙湖冠寓不含税租金收入达到18.11亿元,按照已开业房源9.0万间、整体出租率88.5%计算,每间房的平均租金为22744元/年,平均租金呈每年递增态势,但整体尚未实现赢利。龙湖CEO邵明晓曾在发布会上给冠寓立下2021年发展目标:2021年冠寓将会实现赢利,预计收入为25亿元,开业规模达到11万间。按此估算,龙湖冠寓经过5年左右的培育期能够实现赢利,10万间或是行业盈亏平衡点。目前仅万科泊寓开业房源数超过10万间,其他房企下属的租赁企业开业规模集中在1万至2万间,规模有待继续拓展,赢利能力还有待增强。

表1 龙湖冠寓租金收入及增长情况

四、 对策与建议

针对上述问题,除了住房租赁配套政策亟需进一步细化和落地外,住房租赁企业需要积极学习国外成熟企业的经验,不断拓展房源管理规模,提升自身运营能力,创新融资方式,从而增强企业赢利能力。

(一)拓展房源规模

房企要从开发商转变成运营商,还需要积极拓展房源规模,提升运营能力。全国40个城市近期计划新筹建保障性租赁住房93.6万套,而保障性租赁住房的土地来源包括集体建设用地、企事业单位自有存量土地、产业园区用地、非居住存量房屋以及新增土地供应(包括租赁住房用地)五大类,国有企业将发挥主力军作用。但是,国有企业目前仅有少数拥有的租赁住房品牌和产品,多数尚无租赁住房运营经验。因此,房企可以积极探索与当地国有企业的合作,通过委托管理运营、代建+运营等方式获得更多的管理房源,以达到提升运营能力和塑造企业品牌的效果。

(二)提升运营能力

一是信息化管理,提升运营效率。建议房企管理的住房租赁企业加速SOP标准化管理、IT系统等建设,全面优化现有网站和APP,完善线上可展示的内容,消除租客信息不对称的痛点,进而助力公司线上导流,大大降低拓客成本。通过IT信息化降低人房比,提升租住全流程过程中客户各类需求的响应速度。

二是提供增值服务,提升客户黏性。在租户入住前、以及入住后,住房租赁企业不仅要保证基础服务的质量,还可以适时开拓增值服务。在租户入住前,企业可以提供搬家服务和家具租赁服务。针对有添置新家具需求的租户,企业可以与家具租赁龙头企业合作提供家具租赁优惠。在租户入住公寓之后,设置一定期限的体验期,在体验期内如有不满意,可以无条件换房或退房。在入住公寓之后,可以通过联动周边的品质商家,提供培训、健康等各类服务,扩大服务半径,进而利用衍生产品实现赢利。此外,若租户有购房计划,在租期达到一定期限的前提下,租户可以获得一部分返还的租金用于购置运营企业指定开发商的物业。

(三)积极探索REITs

REITs有利于降低企业杠杆率,提升企业的直接融资比重,使更多社会资本参与新建租赁住房。同时,REITs既可以实现存量项目的盘活,又可以解决新增项目的融资问题,有利于企业投资形成良性循环。2020年4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,这标志着境内基础设施领域公募REITs试点正式起步。2021年7月2日,在国家发改委发布的《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》中,基础设施REITs试点范围被拓展到保障性租赁住房等基础设施领域。旭辉瓴寓积极尝试类REITs,于2018年8月以柚米国际社区浦江店与浦江国际博乐诗服务公寓为底层资产发行储架式权益类REITs,为将来REITs突破做准备。房企住房租赁企业拥有大量优质的重资产项目,可以抓住未来市场化租赁住房REITs发展的机遇期,积极进行试点,形成租赁住房业务的商业模式,实现可持续发展。

(四)增强赢利能力

一是客群定位能力。建议企业在设计产品之前,做大量的市场调研和消费者资料整理,描绘租赁客群的画像,包括租赁客群来源、年龄、性别、收入、职业、兴趣爱好、影响租房选择的因素等内容,进而根据有效的客户画像去定位产品。同时还可以针对已有租户进行调研,以此来挖掘和寻找租户更全面的消费画像,更加科学地设定不同的户型面积,打造受租客欢迎的设计和装修风格,合理地配置公共设施,最终实现较高的租金溢价。

二是资产驾驭能力。未来房企管理的住房租赁企业要实现轻重资产并举,在每个阶段都需要踏准周期,高抛低吸。可以学习美国EQR经验,根据整体市场状况制定精准投资战略。房企管理的住房租赁企业深知房地产周期逻辑,可以在市场下行期间,通过土地市场获取更多自持物业,或以较低的资产价格收购资产,快速扩大规模。在市场上行期间,企业可以出售非核心区域的部分物业,有针对性地收购核心区域物业。一旦国内REITs正式落地,通过REITs自持租赁住宅将成为主流的运营模式之一,企业可以实现更加精准的投资。

三是产业链协同能力。租赁是一个平台入口,企业可通过整合其上下游资源,实现产业链的高效运转,构筑多利润中心。可以学习日本大东建托的经验,以租赁为入口,带动上游的建造业务,以及下游的能源、医疗业务,丰富赢利来源。随着住房租赁市场的发展,第三方家装需求将不断扩大,建议住房租赁企业参股或控股租赁住宅设计、装配式装修、家具租赁供应等多类企业,获得更多利润来源。

猜你喜欢

房地产导刊(2022年6期)2022-06-16

云南画报(2020年11期)2020-12-14

中国房地产·综合版(2020年8期)2020-10-28

现代装饰(2020年8期)2020-08-24

现代装饰(2020年4期)2020-05-20

现代装饰(2020年3期)2020-04-13

小学科学(学生版)(2019年3期)2019-03-30

数学大王·低年级(2017年6期)2017-06-23

现代装饰(2017年9期)2017-05-25