高管特征对上市公司经营绩效的影响效应

2022-05-18 14:03:41路博

商业研究 2022年2期

内容提要:高管特征对上市公司经营绩效的影响效应因股权性质不同而有所差异。本文以汽车制造业110家上市公司为研究对象,实证检验高管特征对不同性质上市公司经营绩效的影响效应。研究发现,高管的学历、任期、薪酬、兼职程度与国有及非国有上市公司经营绩效均相关,但影响程度存在差异;对国有上市公司来说,高管年龄与其经营绩效显著正相关,但非国有上市公司这一影响并不显著;高管性别对国有及非国有上市公司经营绩效均没有显著影响。

关键词:高管特征;不同性质企业;经营绩效;回归分析

中图分类号:F272.91;F832.5 文献标识码:A 文章编号:1001-148X(2022)02-0133-09

收稿日期:2021-12-30

作者简介:路博(1981-),女,沈阳人,暨南大学新闻与传播学院博士研究生,研究方向:新闻学、组织管理。

作为公司内部最重要的人力资源,高层管理者的特征对于公司经营绩效的影响至关重要。自1984年Hambrick和Mason提出高管团队(Upper Echelon)理论以来,关于高管团队特征与公司经营绩效关系的研究逐步增多,但国内相关文献在变量及方法的选取上并未与国内实际情况相结合,缺乏本土化研究。

在我国,由于控股股东性质的差异使得国有上市公司和非国有上市公司在公司治理结构等方面有着根本性的差异。两者在高管的选拔、任用、激励、监督及对公司的运作管理上也存在着很大的区别。国有上市公司董事长一般由国有资产管理部门任命或者委派,其作为控股股东的代理人,极少持有本公司股票,其职责相当于西方国家中公司CEO。而非国有上市公司董事长大多数既是公司的高层管理者也是公司的股东,一般情况下其直接或间接持有上市公司的股票并进行控股。这与西方国家的情况大体类似。有鉴于此,本文将两者进行区分,分别考察国有企业、非国有企业高管特征与公司经营绩效的关系,以汽车制造业中的高管为研究对象,对其差异性进行对比、分析,以期为不同产权公司在高管选拔、任用及完善公司治理机制方面提供参考和借鉴。

一、理论分析与研究假设

Hambrick和Mason提出的高管团队理论认为企业高层管理者的特征对组织的绩效水平有显著影响[1]。这一理论为高管团队对企业绩效影响机制方面的研究提供了理论基础。高管特征的研究主要是对其人口统计特征的研究,涉及年龄、性别、教育程度、任期、兼职比例等变量。Francoeur等对上市公司董事会高管性别和财务绩效关系进行研究,发现在复杂环境氛围中女性董事能帮助公司获得更高的管理和治理结构上的收益[2]。Bates和Holton认为CEO的任期不能过长,一般10年比较适合,因为任期过长,CEO思维会受到一定限制,灵活性较差,从而会降低公司绩效[3]。Bowen和Siehl通过实证研究得出,教育水平越高的高管,越有可能获得有效信息,从而他们更容易制定出有利于公司发展的战略[4]。朱焱以国有控股公司作为样本,研究发现高管人力资本与经营绩效之间正相关[5]。刘勇等以中小企业上市公司为样本,实证研究得出高管特征对绩效有显著影响[6]。众多有关企业高管的研究表明人口特征方面的差异反映了企业管理资源的分配,这将影响企业战略和经营绩效。

西方部分学者还对高管报酬与其他关键性因素的关系进行了研究。Morck等人对世界500强中的371家公司1980年的面板数据进行了统计分析,得出托宾Q和高管薪酬正相关。Conyon等人研究得出,经理层报酬和公司经营绩效之间存在显著的正相关关系[7]。Murphy以美国73家大公司为研究对象,选取了1964—1981年高管作为样本,分析得出高管薪酬与股东收益存在显著的相关关系[8]。国内很多学者也进行了有关不同产权性质高管特征对公司经营绩效的影响研究。佟爱琴等人研究认为高管聘用、公司管理、公司投资和治理机制等多个方面会因公司的产权性质不同而有所不同[9]。

(一)高管年龄对公司经营绩效的影响

关于高层管理者年龄对公司经营绩效的影响,不同学者通过研究得出不同的观点。Bantel和Jackson研究发现,高管年龄与公司经营绩效有显著负相关关系,年龄偏大的高管相对更保守,因此导致公司多元化程度不足[10]。朱涛等认为,中国公司高管年龄与公司绩效之间的关系与国外相关研究的结论相反,研究发现高管年龄对公司战略多元化之间有显著关系,这种现象的原因主要在于高管掌握社会资源的多少,年长高管的社会关系资源相对更丰富[11]。韩庆潇等人通过实证分析得出,高管年龄的增长与公司的经营业绩改善之间存在显著的相关关系,相对而言年龄大的员工,越能作出具有发展眼光的战略决策[12]。

高管的年龄与记忆力、判断力、反应速度、决策等因素都有一定关系。虽然年龄大的高管拥有更加丰富的经验,在对事物进行判断时更加理智、客观,也更能有效地进行组织、计划。但由于年长高管思想比较僵化保守、反应速度变慢、不愿意冒风险,对冒险产生一定程度的抵触心理,更希望公司能够维持稳定利润,不愿意对公司进行变革,使得固有的企业战略与组织结构难以适应快速变化发展的市場,进而不利于公司绩效的提升。虽然与年长高管相比,年轻的高管工作经验相对欠缺,但他们思维开放、活跃,有较多的新观点、新想法,并有付诸实践的积极性,有更多追求冒险和创新的热情。此外,大多年轻管理者对迅速更新的市场信息更敏锐且更易于掌握这些信息,他们善于发现市场的细微变化,更容易采取应对措施来提升公司绩效。在外部环境迅速变化、市场竞争愈加激烈的今天,年轻的高管更愿意尝试改变竞争战略、尝试新变化、敢于冒险。本研究选择汽车制造业分析高管特征对公司绩效的影响,就是因为这个行业竞争激烈,与其他行业的领导者相比,其高管思维要更加开放、灵活,能够更加敏锐地抓住市场动态和需求。除此之外,随着国家对新能源汽车的鼓励与推广,该行业对创新和改革以及冒险意识要求较高,管理者要紧跟市场潮流,采取有效策略使自己的产品获得认可。根据以上分析,本文提出如下假设:

H1:高管年龄与公司经营绩效负相关。

(二)高管性别对公司经营绩效的影响

一些研究者认为,女性高管参与公司经营管理的过程会提高公司经营绩效。国外学者Boden和Nucci通过研究发现,女性企业家经营的公司在行业中更容易有立足之地,公司具有更强的生命力[13]。随着社会进步,女性地位不断提高,高管团队中女性领导愈发增多。李焰等以我国沪深交易所2004—2009年的上市公司为研究对象,按照产权性质将其划分为国有上市和非国有上市公司,研究认为在上市公司中女性高管比男性高管经营的公司绩效表现更好[14]。但也有学者认为女性的工作效率容易受到婚姻和家庭的影响,会对公司绩效产生不利影响。

与男性相比,女性沟通技能更好,更擅长人际交往,且敏感度高,通常能够更快地与合作者达成共识。由于女性的自有特质,更容易体恤下属、深得民心,管理团队的优异表现会促进团队绩效的提高,能够激励下属在工作中更好地表现自己,因此女性能够成为优秀的管理者。随着我国经济的快速发展,企业灵活性变高,团队意识逐步增强,信任度增加,信息的共享性越来越强,因此女性管理者越来越有优势。根据以上分析,本文提出如下假设:

H2:女性高管比例与公司绩效正相关,即高管成员中女性比例越高,对公司经营绩效越有利,反之则越不利。

(三)高管学历对公司经营绩效的影响

在高管统计特征对于公司经营绩效的影响研究中,高管学历与公司经营绩效的关系问题,备受国内外学者关注。众多研究表明,高管的学历越高则越容易对公司经营绩效带来正向影响。Wiersema和Bantel通过实证研究得出,高管团队学历的提升能提高其对外界环境的变化的适应能力,同时与公司经营绩效之间也具有显著的正相关关系[15]。

学历在一定程度上反映出个人的认知、观念、素质及教育水平,同时学历也能反映出认知程度和专业技巧。学历高的人接受教育程度越高,就越有能力快速收集处理信息、吸收利用有效信息,越有可能制定出有利于企业发展的战略,为公司经营绩效带来有利影响。近年来,社会整体教育水平提高,各行业对学历的要求越来越高,对高管应聘者的学历要求更为明显。高层管理者也在力图通过各种渠道提升自身学历,积累自己的知识。但由于各行业都要求应聘者具备高学历,导致越来越多的人专注于追逐高学历,而忽视了自己实际专业水平的提升,由此可知高学历不一定代表高能力,教育水平的高低对公司绩效的影响并不显著甚至没有影响。根据以上分析,本文提出如下假设:

H3:高管学历与公司经营绩效不相关。

(四)高管任期对公司经营绩效的影响

程倩通过分析上交所上市公司的数据证明我国高管任期存在“季节模型”,公司绩效与高管任期之间也存在倒”U”型关系。即对初入职的高管来说,企业绩效并不高,但随着其任期时间的增长企业绩效也会不断提高,在某一任期时点,公司经营绩效会表现最好达到一个最高点,之后随着任期的延长,绩效会逐渐下降[16]。但是刘阳和任潘却研究发现高管任期与企业业绩之间存在显著的正相关关系[17]。本研究认为,随着任期延长,高管经历公司的不同成长阶段的机会越多,对公司的了解程度也会逐渐加深,从而对公司实际情况、企业文化了解也会越深入,这样有利于高管获得更丰富的信息资源、提高决策质量、制定更好的公司经营发展战略。基于以上分析,本文提出如下假设:

H4:高管任期与公司经营绩效正相关。

(五)高管是否兼职对公司经营绩效的影响。

目前,有关高管兼职对上市公司绩效影响的研究还不多。一方面身兼数职的高管,会获得大量的信息,更容易了解各方面的情况,对形勢的把握更加准确,提高决策水平。但另一方面,可能会分散其精力,对公司的经营管理产生负面影响,从而影响公司经营绩效。在有限时间、精力情况下,还会分散其工作专注度,以及使相关工作转换的时间延长,从而降低工作效率。相比之下,高管对每一个公司所花平均时间、精力会减少,这可能导致其身兼数职无法专心于某一公司的经营管理。由此本文认为,高管兼职弊大于利,即高管兼职会降低公司绩效。根据以上分析,本文提出如下假设:

H5:高管兼职与公司经营绩效负相关,高管兼职会降低公司经营绩效。

(六)高管薪酬对公司经营绩效的影响

Ciscel和Carroll认为,高管薪酬越高,公司利润的增长越快,对1979—1990年间的153家制造业的数据进行分析,发现高管薪酬的增加能够提高制造业公司的绩效[18]。而Jensen和Meckling认为公司高管薪酬对公司绩效没有表现出明显的激励效果[19]。根据薪酬激励理论,尽管公司可用职位晋升、职业生涯规划等方式激励高管,但是在一定程度上,薪酬对高管的绩效激励效果显著。薪酬越高,高管工作积极性越高,对公司经营的投入度越高,从而公司经营绩效也就越高。基于以上分析,本文提出如下假设:

H6:高管薪酬与公司经营绩效呈正相关关系。

二、变量选择、数据来源与模型构建

(一)数据来源

本文选取2018—2020年沪深两市汽车制造业A股上市公司为研究样本,对相关数据进行深入分析。将汽车制造业公司作为研究样本的原因主要有以下两点:一是避免因行业不同而导致研究结果缺乏可比性;二是国内上市公司中汽车制造业较多,样本广泛易获取。避免了因数据限制而带来较大的研究误差,且获取信息方便快捷,研究具有可行性。以汽车制造业A股的数据范围为基础,为确保数据的有效性与可靠性,进行数据收集整理时注意了以下几点:(1)考虑上市公司绩效受高管影响的滞后性,在筛选样本数据时剔除了高管在2020年1月后上任的公司样本;(2)在选择数据时将ST与非*ST公司排除在外,因为这些公司近期经营状况存在问题,绩效波动较大,无法确定公司绩效的变化是否由高管影响造成;(3)选择从2010年持续经营的公司,并排除信息缺失或不完整的公司,旨在确保数据的真实性、全面性及代表性;(4)研究期间高管信息资料披露不全的公司已被剔除;(5)整理样本时数据异常的公司已被剔除。

本研究采用的数据主要来自国泰安经济金融研究数据库及相应公司的财务报表,根据终极控制人背景的不同来判断一个公司的性质,同时参考了新浪财经、巨潮资讯等财经网站数据。根据以上筛选原则,最终收集汽车制造业上市公司339家,其中国有上市公司153家,非国有上市公司186家。同时运用STATA与SPSS23.0对样本数据进行统计分析。

(二)变量选择

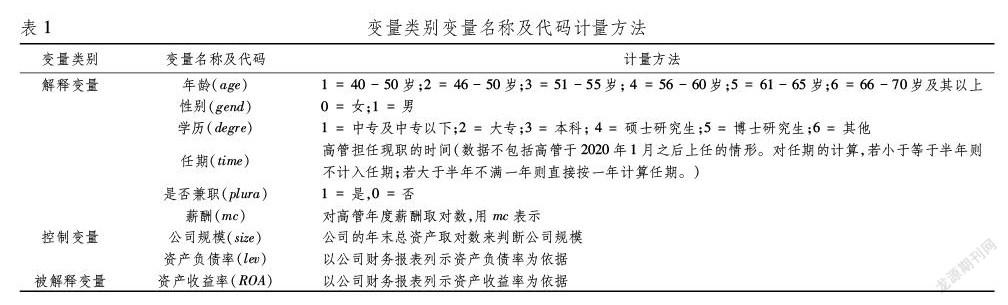

1.自变量。自变量由高管的年龄、性别、学历、任期四个个人要素组成,同时将高管薪酬及是否在外兼职两个因素包括于自变量中,相关测量见表1。

2.因变量。以衡量公司盈利能力的资产收益率ROA为因变量,作为公司经营绩效的研究指标,它表示的是每单位资产创造的净利润。现有研究中,衡量公司绩效常选取托宾Q值、投资回报率、资产收益率等指标。由于投资回报率可能因投资额不同而导致的利润差异的不可比因素,不利于全面反映经营业绩的优劣。而托宾Q值的运用前提是企业的市场价值能有效反映预计未来现金流量,但我国的证券市场起步较晚、流通性和有效性不足,因此该指标在我国证券市场的适用性不高,若采用该指标衡量企业绩效,可能会影响结论的真实性及可靠性。综上,本研究以资产收益率ROA作为因变量。

3.控制变量。本研究旨在分析得出我国上市公司侧重选聘具有何种特征的髙管能为公司带来显著业绩增长。在选择数据时以汽车制造业上市公司为研究对象,已排除了行业不同对研究结果的影响。自变量作用于公司绩效过程中,可能会因公司规模以及资产负债率不同而使作用效果不同。当公司规模比较大时,会选择更加多元化的经营策略,势必会有不同的经营绩效。资产负债率反映的是公司的财务情况,当公司的财务情况不同时经营绩效也必然不同。

(三)模型设定

以年龄、性别、学历、任期、薪酬、是否兼职为解释变量,公司规模、资产负债率为控制变量,资产收益率为被解释变量,分别对国有上市公司样本和非国有上市公司样本高管特征与公司经营绩效间的关系进行计量检验,构建如下模型:

ROA= a0+a1age +a2gend +a3degre +a4time + a5plura + a6mc + a7size + a8lev+ε

其中,a0为截距项,a1—a8是各变量的回归系数,ε是随机误差项。

三、实证结果分析

(一)描述性统计分析

对全部样本、国有上市公司样本、非国有上市公司样本所涉及的主要变量进行描述性统计分析,结果如表2—表4所示。

1.公司经营绩效。汽车制造业公司全部样本平均资产收益率为0.0344,国有上市公司的平均资产收益率为0.0269,小于非国有上市公司的0.0406。三组样本最大值与最小值之间差额都在40%以上,说明汽车制造业上市公司盈利能力差别较大。

2.年龄。全部样本高管平均年龄段为2.64,标准差为1.188。其中国有上市公司高管平均年龄段为3.08,标准差为1.092;非国有上市公司高管平均年龄段为2.28,标准差为1.211。可以看出,国有上市公司高管年龄大于非国有上市公司高管年龄。由于按年龄段赋值,所以弱化了分散程度,实际上年龄分布较分散。

3.性别。无论是国有上市公司还是非国有上市公司,其高管中男性均占大多数,三组样本中男性高管分别占到93%、94%和92%。其中非国有上市公司女性比例大于国有上市公司。

4.学历。全部样本高管学历为3.15,标准差为1.041;其中国有上市公司高管为3.17,标准差为1.116 ;非国有上市公司高管学历为3.13,标准差为1.112。参考表1变量说明中对学历的赋值可以看出,国有上市公司和非国有上市公司中高管学历均集中在本科与硕士之间,学历相对较高。

5.任期。全部样本高管任期均值为5.83,标准差为3.592;其中国有上市公司高管均值为5.98,标准差为4.019;非国有上市公司高管任期均值为5.71,标准差为3.346。该结果表明国有上市公司高管任期平均值大于非国有上市公司,且国有上市公司高管任期分布较为分散。

6.兼职。全部样本高管兼职平均值为0.49,标准差为0.142;其中国有上市公司高管兼职平均值为0.38,标准差为0.149;非国有上市公司高管兼职平均值为0.58,标准差为0.154。由此可知非国有上市公司高管兼职比例大于国有上市公司。

7.薪酬。该数据为样本薪酬取对数后得到的值。全部样本中在对样本薪酬取对数后,得出全部样本高管薪酬均值为13.0923,标准差为1.016;其中国有上市公司高管薪酬均值为13.0069,标准差为0.899;非国有上市公司高管薪酬均值为13.1625,标准差为 1.087。由此可以看出,非国有上市公司高管薪酬均值大于国有上市公司,且其公司内部高管薪酬差距也明显大于国有上市公司。

8.公司规模。全部样本公司规模取对数后的均值为22.07,标准差为1.256;国有上市公司规模取对数后的均值为22.61,标准差为1.311;非国有上市公司规模取对数后均值为21.63,标准差为1.163。国有上市公司规模大于非国有上市公司,且其规模差距表现也更为明显。

9.资产负债率。全部样本资产负债率均值为0.45,标准差为0.193;国有上市公司资产负债率均值为0.49,标准差为0.189;非国有上市公司资产负债率均值为0.42,标准差为0.184。国有上市公司和非国有上市公司资产负债率的最小值和最大值分别为0.15和1、0.041和0.93。由此看出不同产权性质的公司资产负债率相差极大,表明财务风险差距較大。

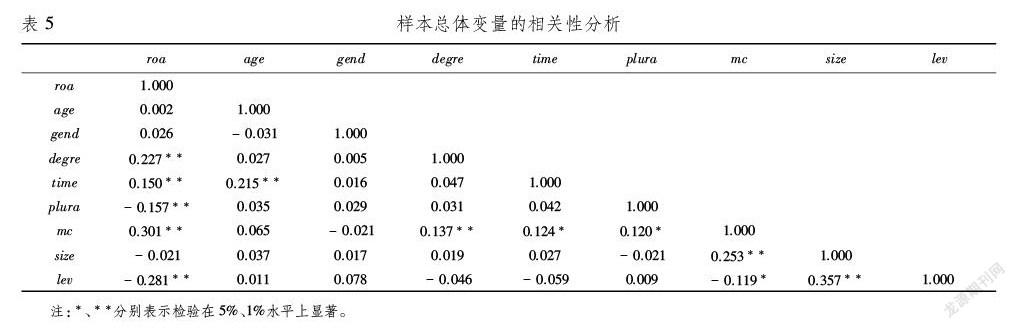

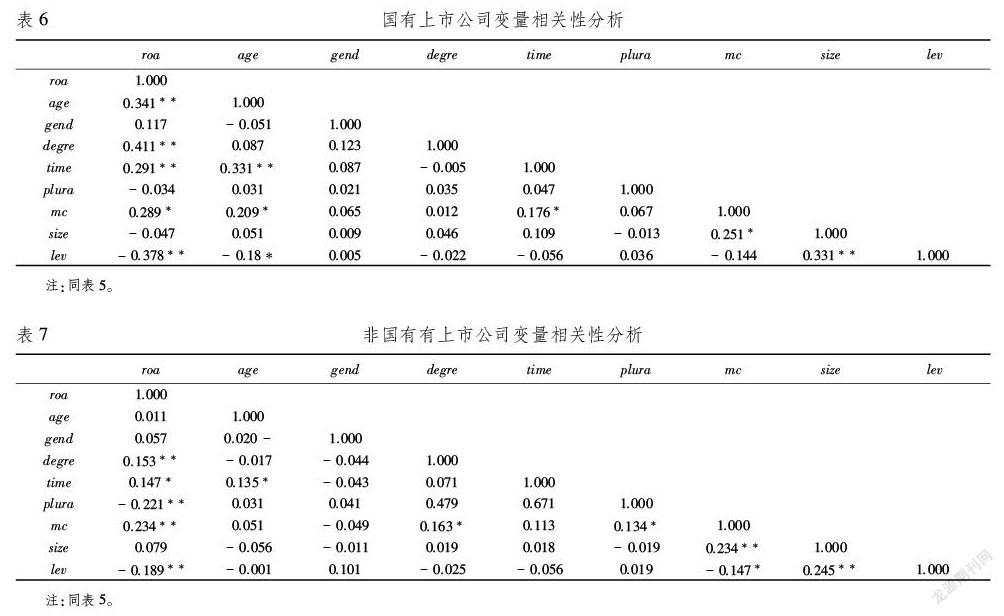

(二) Pearson相关性分析

分别对样本总体、国有上市公司和非国有上市公司三组样本的主要变量进行相关性分析,检验结果如表5—表7所示。

通过Pearson相关性检验(表5)可知汽车制造业上市公司经营绩效与高管特征变量及控制变量之间的相关性。其中,汽车制造业上市公司经营绩效与高管学历、任期、薪酬显著正相关;汽车制造业上市公司经营绩效与高管兼职、公司资产负债率显著负相关。

通过Pearson相关性检验(表6)得出,对于汽车制造业国有上市公司,高管年龄、学历、任期、薪酬与公司经营绩效间存在显著正相关关系。随着高管年龄、学历、任期及薪酬的提高,经营绩效也不断提高;资产负债率与公司经营绩效存在显著的负相关关系,即资产负债率越高,越会为公司经营绩效带来不利影响。如表7所示,在非国有上市公司中,高管学历、任期、薪酬与公司经营绩效间存在显著正相关关系;高管兼职、公司资产负债率与公司经营绩效间存在显著负相关关系。此外,由表5—表7可以看出各解释变量间的相关系数绝对值均小于0.5。研究表明,若Pearson相关系数绝对值小于0.5,则认为变量之间不存在严重的多重共线性问题,因而认定各解释变量间相关性程度较低,不存在严重的多重共线性问题。

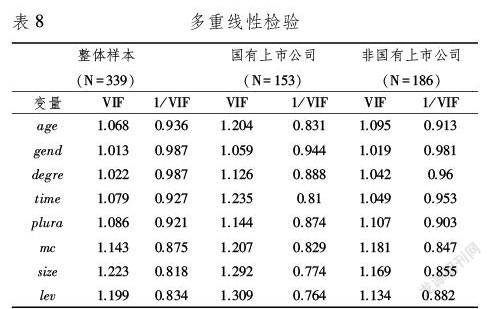

(三)多重共线性检验

为了进一步确定各个变量之间是否存在多重共线性,运用Stata进行了多重共线性分析,其具体结果如表8所示。从表中数据可知,三组样本各个变量方差膨胀系数远远小于10,均处于可接受的范围,可认为解释变量间不存在多重共线性,因而可以将各个变量纳入回归模型进行分析。

(四)回归分析

具体回归结果分析如下:

1.高管年龄与公司经营绩效。由表9中数据可知,对于国有上市公司,高管年龄与公司经营绩效存在正相关关系,即高管年龄越大,公司的经营绩效越好;对于非国有上市公司则情况不一样,其回归系数为负,但回归结果相关性不显著。因此,回归结果不支持假设1,即高管年龄与公司经营绩效无显著负相关关系。得出上述回归结果的原因可能是:对于国有上市公司,随着高管年龄的增长,社会关系资源更加豐富、经验也更加丰富,能够理智直观地判断事物,善于组织和计划,从而有利于公司绩效的提高。而对于非国有上市公司,高管的经验、社会资源等方面的影响相对较弱,而思维活跃、创新能力以及对市场变革的应变能力能给公司带来更多的收益,提高公司经营绩效,所以非国有上市公司高管年龄与公司绩效的相关系数为负数。但是,从表10看,由于多方面因素的影响,高管年龄对公司经营绩效的影响被弱化,从而回归结果表现不显著。

2.高管性别与公司经营绩效。由表9中数据可知,国有上市公司与非国有上市公司的高管性别回归系数均小于0.1,接近0。尽管非国有上市公司比国有上市公司的回归系数较为显著,但是二者回归系数均不支持假设2。回归分析结果表明,女性高管经营的公司绩效并不会比男性高管表现更好,也就是说高管性别差异与公司经营绩效之间无显著相关关系。由于两组研究样本中女性高管所占比例极低,可能会对研究结果产生一定影响,所以这一研究结果还需要进一步完善。

3.高管学历与公司经营绩效。由表9中数据可知,国有上市公司高管学历与公司经营绩效在1%水平显著正相关;而非国有上市公司在5%水平上显著正相关,说明随着高管学历的提升,公司经营绩效都有提高,而H3是高管学历与公司经营绩效负相关,由此得回归结果不支持H3,也即高管的教育程度越高,越有能力进行信息的收集、处理、吸收和利用,越有可能制定出对公司发展有利的战略,改善公司的经营绩效。尽管近年来,随着社会整体教育水平的提高,各行业对学历的要求越来越高,对高管应聘者的学历要求更为明显,导致高层管理者有追逐高学历而忽视了实际专业水平提升的趋势,但只是个别现象,总体来说高管学历的提升对促进公司绩效是有积极意义的。但是由于非国有上市公司中,通过继续教育或者成人教育获取学历的高管所占比例相对较高,这类途径提升的学历可能并没有提升个人的实际能力,仅获取了有限的社会资源,掌握的专业知识有限,学历并未全面反映其综合能力。因而实证回归分析结果表现出非国有上市公司高管学历与公司经营绩效显著相关性低于国有上市公司。

4.高管任期与公司经营绩效。由表9中数据可知,在国有上市公司与非国有上市公司中,高管任期都与公司绩效存在显著正相关关系,且在非国有上市中表现更为明显。回归分析结果支持假设H4,即高管任期越长,越有机会经历公司的不同成长阶段,对公司的了解程度越深,对公司的实际情况、企业文化了解越深入,这样有利于高管获得各类有用的信息资源,任期的延长使高管对公司战略或经营有深刻的思考,从而有助于增强战略决策的质量,提高公司经营绩效。然而随着高管任期的加长,也可能其经营思想会变得保守,更愿意安于现状而不想变革和创新,这种思想会使任期延长对公司绩效的促进作用减弱。由描述性统计分析可知,国有上市公司高管任期平均值为5.98,非国有上市公司高管任期平均值为5.71,但回归分析结果中,与比非国有上市公司相比,国有上市公司高管任期对公司绩效的正向影响程度弱,上述分析解释了这一现象。

5.高管兼职与公司经营绩效。由表9中数据可知,在国有上市公司和非国有上市公司中,高管兼职与公司经营绩效都存在显著负相关关系,即高管兼职会降低公司经营绩效。回归分析结果支持了假设H5,究其原因则是如果高管人员身兼数职,可能会分散其时间、精力,分散其工作的专注度,从而降低工作效率,对公司的经营管理产生不利影响,使公司经营绩效降低。但是,由于国有上市公司和非国有上市公司背景及产权性质存在差异,二者在显著性水平上有所不同,国有上市公司高管兼职与公司经营绩效在10%水平上显著负相关,而非国有上市公司在5%水平上显著负相关。

6.高管薪酬与公司经营绩效。由表9中数据可知,在国有上市公司与非国有上市公司中,高管薪酬均与公司经营绩效在1%水平上表现出显著的正相关关系,说明提高高管薪酬能够促进公司绩效的改善,且这种效果在非国有上市公司中更为明显,支持了假设H6。两组样本高管薪酬的相关系数分别为0.211和0.307,表明在非国有上市公司中高管薪酬对公司经营绩效的影响程度更为明显。该回归结果产生的原因可能是,与非国有上市公司相比,国有上市公司薪酬激励制度还不健全,从而高管薪酬对公司经营绩效的影响弱于非国有上市公司。

7.控制变量回归结果分析。由表9中数据可知,不论国有还是非国有上市公司,公司规模与公司经营绩效相关性都不显著。国有上市公司和非国有上市公司资产负债率回归系数分别在1%、5%水平上表现出显著的负相关,说明资产负债率超出一定水平后不利于公司经营绩效。

四、结论与建议

(一)结论

实证分析结果表明,对于汽车制造业国有上市公司,高管的年龄、学历、任期和薪酬与公司经营绩效存在显著正相关关系,尤其是学历和薪酬二者均在1%的水平上与公司经营绩效显著正相关,年龄和任期与公司经营绩效在10%的水平上显著正相关。而高管是否兼职与公司经营绩效在10%的水平上显著负相关,高管性别差异对公司经营绩效的影响不显著。

对于汽车制造业非国有上市公司,高管的学历、任期和薪酬与公司经营绩效存在显著正相关关系,其中高管学历、任期与公司经营绩效在5%的水平上显著正相關,高管薪酬与公司经营绩效在1%的水平上显著正相关。高管是否兼职与公司经营绩效在5%的水平上显著负相关,高管年龄、性别对公司经营绩效没有显著影响。

另外,在国有和非国有上市公司中,高管学历、任期、薪酬对经营绩效产生正向影响的程度有所不同,其中在国有上市公司中,高管学历对公司经营绩效的影响程度更为明显;而在非国有上市公司中,高管的任期对公司经营绩效的影响程度则表现的更加明显。高管是否兼职对非国有上市公司的经营绩效的影响程度更为显著。

(二)建议

1.提高高管学历水平。汽车制造业国有和非国有上市公司高管学历与公司经营绩效存在显著的正相关关系,表明高管学历的提升会促进公司经营绩效的改善。由描述性统计可知,不论是国有上市公司还是非国有上市公司中,高管学历均值都处在本科与硕士之间。越来越多高学历的高管,也表明了公司在选拔和任用人才过程中对学历的重视。市场竞争的激烈化,知识更新速度越来越快,学历高的高管更有能力对获取的信息进行迅速地加工处理,因而上市公司对高管进行选拔时,可以重视学历的因素。同时,现任的上市公司高管也要不断学习,通过提高学历使自身的综合素质和能力得到进一步提高,从而提高为公司创造价值的能力。

2.适当延长高管的任期。不论是国有上市公司还是非国有上市公司高管任期与公司经营绩效均存在显著正相关关系,说明对高管任期进行适当延长有利于提高公司绩效。初任职的高管需要时间熟悉职务、员工情况、公司架构等。对任期适当延长,可让高管掌握更多资源信息、积累更多管理经验,也更容易发挥自己的才能,使公司也得到成长发展。但如果任期太长,也会对公司有不利影响,过长的任期使高管长时间处于同一个管理岗位,逐渐僵化的思维,固定的运作模式,导致公司难以创新和突破,因此在高管任期一定时间后,适当的更换人选对公司的长期发展更加有利。

3.完善公司高管的薪酬激励机制。通过研究发现,无论是国有还是非国有上市的汽车制造公司,高管薪酬与公司经营绩效均存在显著的正相关关系,说明提高高管薪酬对促进公司绩效的改善有显著影响,是一种有效的激励措施。因而公司内部建立一套完善的薪酬激励机制,在合理范围内提高高管薪酬,可以调动高管的工作积极性,提高公司经营绩效[20]。同时,公司提高高管薪酬可以适当减少高管在其他公司兼职的现象,进而减少因高管在外兼职对公司经营绩效带来的负面影响。

4.完善公司高管的工作考核制度。对于汽车制造业上市公司,高管在其他公司兼职与公司经营绩效负相关,尤其对非国有上市公司负向影响更为显著。因此,除了通过完善薪酬激励制度提高高管工作积极性外,上市公司还应建立完善的绩效考核制度,加强对高管工作绩效的监督,减少因兼职分散时间、精力的现象,促进高管对本公司的关注,从而提高公司经营绩效。

参考文献:

[1] Hambrick, D. C. and P. A. Mason. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. Social Science Electronic Publishing, 1984, 9(2): 193-206.

[2] Francoeur, C. and R. Labelle, et al. Gender Diversity in Corporate Governance and Top Management[J]. Journal of Business Ethics, 2008, 81(1): 83-95.

[3] Bates, R. A. and E. F. Holton. Computerized Performance Monitoring: A Review of Research Issues[J]. Human Resource Management Review, 1995, 5(4): 267-288.

[4] Bowen, D. E. and C. Siehl. The Future of Human Resource Management: March and Simon (1958) Revisited[J]. Human Resource Management, 1997, 36(1): 57-63.

[5] 朱焱,翟会静.管理层权力、高管人力资本激励与企业绩效[J].财经理论与实践,2014(6):96-102.

[6] 刘勇,徐选莲.研发投入、人力资本与企业绩效——基于中小企业板上市公司的研究[J].哈尔滨商业大学学报(社会科学版),2020(2):56-66.

[7] Campr, V. and J. Stritesky, et al. Corporate Governance, Executive Pay and Performance in Europe[M]. Springer US, 1999.

[8] Gibbons, R. and K. J. Murphy. Relative Performance Evaluation for Chief Executive Officers.[J]. Working Papers, 1990, 43(3): 30S-51S.

[9] 佟爱琴,余尚华. 产权性质、融资约束与营运资本政策激进程度——基于制造业沪深两市A股上市公司的数据[J]. 新智慧:财经版, 2014(10): 8-11.

[10]Morck, R. and A. Shleifer, et al. Management Ownership and Market Valuation: An Empirical Analysis[J]. Journal of Financial Economics, 1988, 20(88): 293-315.

[11]朱涛,李君山,朱林染.管理者特征、R&D投入与企业绩效[J].科研管理,2022(3):201-208.

[12]韩庆潇,杨晨,顾智鹏.高管团队异质性对企业创新效率的门槛效应——基于战略性新兴产业上市公司的实证研究[J].中国经济问题,2017(2):42-53.

[13]Jr, R. J. B. and A. R. Nucci. On the Survival Prospects of Men′s and Women′s New Business Ventures[J]. Journal of Business Venturing, 2000, 15(4): 347-362.

[14]李焰, 秦义虎, 张肖飞. 企业产权、管理者背景特征与投资效率[J]. 管理世界, 2011(1): 135-144.

[15]Wiersema, M. F. and K. A. Bantel. Top Management Team Turnover as an Adaptation Mechanism: The Role of the Environment[J]. Strategic Management Journal, 1993,14(7): 485-504.

[16]程倩.上市公司高管任期对公司业绩的影响分析[J].财会通讯,2011(35):23-24.

[17]刘阳,任潘. 高管任期特征对企业业绩的影响分析——基于沪深A股上市公司的经验数据[J]. 江苏商论, 2016(3): 141-147.

[18]Ciscel, D. H. and T. M. Carroll. The Determinants of Executive Salaries: An Econometric Survey[J]. Review of Economics & Statistics, 1980, 62(1): 7-13.

[19]Jensen, M. C. and W. H. Meckling. Theory of the firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1979, 3(4): 305-360.

[20]王凤,杨斯悦,刘娜.企业环境信息披露水平、高管特征与真实盈余管理[J].统计与信息论坛,2020(5):93-103.

Abstract:For different listed companies, executive characteristics have different effects on corporate performance. This study uses empirical analysis method in automobile manufacturing industry 110 listed companies as the research object, with executive characteristics as independent variables, the company′s assets yield as dependent variable, analysis of the impact of executive characteristics on the operating performance of the different nature of listed companies. According to the data analysis, the educational background, tenure, salary and part-time degree of the executives have similar influence to those of state-owned and non-state-owned listed companies, but the influence degree is different; executive age is significantly positively related to state-owned listed companies′ operating performance, however it has no significant impact on non-state listed companies. Executive gender has no significant impact on the operating performance of state-owned and non-state-owned listed companies.

Key words:executive characteristics; enterprises of different nature; operation performance; regression analysis

(責任编辑:赵春江)

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

数学学习与研究(2016年19期)2016-11-22 11:42:54

中国集体经济(2016年26期)2016-11-19 11:53:06

价值工程(2016年29期)2016-11-14 01:56:12

人间(2016年26期)2016-11-03 19:15:03

商(2016年28期)2016-10-27 09:03:05

中国市场(2016年33期)2016-10-18 13:00:47

商(2016年27期)2016-10-17 05:53:09

企业导报(2016年9期)2016-05-26 20:21:32