以增量价值为导向的信息披露体系设计

2022-05-18 22:52李涛李昂宋沂邈

会计之友 2022年10期

李涛 李昂 宋沂邈

【摘 要】 随着环境的变化,现行会计信息披露体系在反映企业未来价值时愈发显得无力。文章针对会计信息披露体系的缺陷,创新性地提出和设计了增量价值信息披露体系。该体系作为一种反映公司未来价值的新披露形式,以公司现有信息披露渠道为依托,整合财务信息披露和非财务信息披露中各项与公司未来价值相关的数据,形成以增量价值资源投入信息、增量价值资源储备信息、增量价值资源配置信息、增量价值资源风险与维护信息四个部分为主的披露体系以及基于增量价值信息反映企业未来价值的增量价值模型,旨在弥补现有信息披露体系的缺陷,反映企业未来价值,强化内外信息环境,提高信息使用者决策效率。

【关键词】 增量价值; 信息披露体系; 企业价值; 现金流量

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2022)10-0028-08

一、信息披露的发展历程

财务报表的雏形诞生于中世纪的欧洲,后来为了利益相关者判断公司运行状况,对公司的资产负债表提出了更加严格的标准。工业革命至20世纪初期,企业业务的复杂化和对投资者的保护催生了将资产和权益分别列示的标准化资产负债表。进入20世纪后,投资者对企业经营状况和盈利能力信息的需求使企业增加了损益表。20世纪中后期,企业投融资活动频繁,资金流动性提高,现金流量表随即出现。至此,以资产负债表、利润表和现金流量表为主体的传统财务报告体系正式出现。随着会计准则的不断修正,报表项目的披露内容和方式不断更新,但整体没有实质性改变。

财务报告发展历史显示出信息披露具有极强的时代性,不同时期的投资者需求造就了该时期的特定披露形式,这种信息披露方式会随着经济的发展而不断更新,直至下一个关键性时代窗口的到来,并催生出新的信息披露形式。现有披露体系是基于工业经济时代特征而打造的,这从资产负债表中多是公司实体资产可以看出。随着信息化和数字化在当前经济社会中的影响越来越深刻,工业经济时代正在逐步向信息经济时代转型,驱动企业价值增长的因素也逐渐从有形向无形转变[ 1 ]。传统信息披露形式与企业未来价值相关性持续背离,需要一种新的信息披露形式来弥补传统信息披露方式的不足,从而对企业价值做出更加准确的判断。本文以信息经济时代新的信息需求为根本,提出和设计以增量价值为导向的信息披露体系,旨在更加准确地反映公司未来價值。

二、现行信息披露体系的缺陷

(一)会计信息披露体系存在的缺陷

传统会计信息披露体系出现了与时代发展趋势的不符[ 2 ],其局限性体现在对企业价值反映的偏离,即财务报告反映的是企业已经创造的价值,尽管涉及一些未来事项,但真正反映未来价值的增量价值信息仍十分匮乏,主要表现在以下方面:

第一,反映公司未来价值所在的战略性信息披露不足。关于企业价值的讨论属于公司发展战略层面的事项,而传统会计信息披露多体现出公司具体事项,从中不能得到公司未来发展方向、市场策略等具有战略价值的信息。发达国家上市公司报告披露后的电话会议记录可以看出,参会者的提问均涉及公司未来发展战略,很少有关公司财务指标的具体问题[ 3 ]。显然传统会计信息披露的缺陷就是不能体现公司战略价值方面的信息,这对信息需求者判断企业未来价值产生了限制。

第二,反映公司未来价值创造的无形资产相关信息披露不足。企业价值的创造不只依靠企业所拥有的有形资产,真正保障企业持续发展的是企业所拥有的品牌、客户、员工、技术等无形资产。现有披露体系在无形资产相关信息披露中存在两点缺陷:一是披露内容不足,多数公司没有详细反映企业价值的无形资产信息;二是我国公司披露的无形资产数额中多是土地使用权,但企业掌握土地的多少与其未来价值的相关性不大。

第三,过多主观估计事项的存在对预期会计收益准确性的抑制。随着业务的复杂化,公司在披露会计信息时越来越多地使用会计估计,会计估计削弱了信息的可鉴性,为投资者准确判断企业未来价值制造了障碍。大量会计估计会导致信息使用者高估企业未来价值,而当企业未来业绩实现时会使被高估的企业价值回归实际,对投资者和公司都带来不利后果。

(二)现有应对方式存在的不足

第一,披露信息较为主观,且公司间存在较大差异。公司在经营过程中会认识到现有信息披露体系的缺陷,也会做出一些应对。许多公司通过披露其客户资源、无形资产的详细说明等信息,期望能够提高市场对公司价值的认可。但各公司“补救式披露”内容不同,且较为主观,管理层完全依据公司优势进行披露,可鉴性较差。

第二,披露信息的可比性较差。公司当期在某方面发展较好则管理层会选择具有优势的信息进行披露,然而这类信息在上一期的披露中可能并未提及,当期优势信息在下期是否存在也具有较大不确定性,因此公司自愿披露的增量信息纵向可比性较差[ 4 ]。不同公司的战略方向和战略资源不同,披露的增量信息方向具有较大差异,同行业内不同公司在应对现有披露体系缺陷时的增量披露也不同,造成公司自愿披露的增量信息横向可比性较差。

第三,披露渠道众多,信息处理成本较高。企业对缺陷的分析不够深入,不同公司的优势信息不同,加之管理层对披露信息的主观性较高,导致公司通过多种渠道披露信息,如管理层讨论与分析、业绩说明会等,提高了投资者信息获取和处理的成本,给判断公司未来价值增加了难度。

三、增量价值信息披露的概念与理论基础

(一)增量价值信息披露的概念界定

传统意义上的信息披露主要指企业的财务报告,也有其他根据政策要求而强制披露或为了满足投资者某些方面的需求而自愿披露的特定信息。除书面形式的披露外,还有公司通过召开业绩说明会或电话会议等方式有针对性地回答投资者的问题。上述披露形式从具体内容上可分为两个方面。一方面是以财务报告为主的对企业过去经营情况的披露,但从投资者在业绩说明会或电话会议上的提问可以看出,外部信息需求者所关注的问题从不是简单的财务问题,而是关于公司战略布局、产品开发等与未来价值有关的事项;另一方面即以未来价值为主导的对企业未来发展布局的披露。本文从当前信息需求者对未来价值信息的迫切需求和现行信息披露体系在披露未来价值上的缺陷这一实际矛盾入手,提出增量价值信息披露体系,为信息需求者提供一个了解公司未来价值的渠道,也为信息提供者搭建一个与外界高效沟通的平台。

增量价值即在现有信息披露所包含价值的基础上的增量,是对现有信息价值的补充和提升。增量价值信息的含义可以从两个方面进行阐述,一是为投资者提供超越传统财务信息所包含的投资决策价值的增量信息,二是为企业自身及其所在行业提供超越传统财务信息所包含的企业生产经营决策价值的增量信息。

增量价值信息披露强调的是增量价值资源的投入、储备、配置及风险与维护信息,其本质上是对现有信息从未来价值创造角度进行重新整合的披露体系。因此,其内容具有较强的包容性,与未来价值相关的信息都被纳入到该体系中,不仅包括无形资产、智力资产、客户资源、人力资源等非财务信息的披露,而且包含各种费用的投入与配置等传统财务报表中的信息。增量价值信息披露体系将这些信息进行整合后,以价值创造的逻辑链条为中心进行披露,并基于增量价值信息搭建增量价值模型,为信息使用者提供公司未来价值所在、未来价值创造的定量分析。

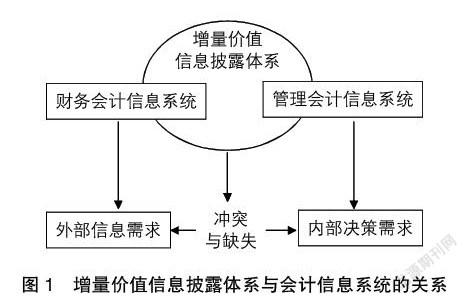

(二)增量价值信息披露与会计系统的关系

会计信息系统分为财务会计信息系统和管理会计信息系统。前者针对的是企业外部信息需求者利用会计信息实施投资等活动的需求,后者针对的是企业内部管理者利用会计信息进行决策的需求。通常情况下,企业外部信息使用者很难获取管理会计信息系统中的信息,而财务会计信息系统中的信息在越来越复杂多变的市场中逐渐难以满足信息使用者的需求,这就导致外部信息需求和内部决策需求之间存在信息冲突和信息缺失。增量价值信息披露体系通过内容和形式的设计,能够兼顾财务会计信息系统和管理会计信息系统的信息优势,同时避免管理会计信息中保密信息的泄露。增量价值信息披露能够有效地缓解财务会计信息系统和管理会计信息系统之间存在的冲突与缺失,为信息使用者提供更加高效和更具未来价值的信息。增量价值信息披露体系与会计信息系统的关系如图1所示。

(三)增量价值信息披露与公司经营决策有效性的理论分析

1.委托代理理论下增量价值信息披露与公司经营决策有效性

委托代理理论指出,代理人有可能在某种情况下为了满足自身利益而牺牲委托人的利益,同时利用自己作为管理者所掌握的信息优势,采取种种措施以实现自身利益的最大化[ 5 ]。代理人在经营过程中,通过披露财务报告以外的增量价值信息,能够缩小代理人和委托人之间的信息不对称程度,进而降低代理成本,促进公司治理水平的提升。

2.信息不对称理论下增量价值信息披露与公司经营决策有效性

根据信息不对称理论,企业内部管理者与外部投资者所掌握的信息量差异较大,投资者通过企业信息披露情况判断企业未来发展状况及其价值[ 6 ]。披露未来发展战略信息能够使投资者看到公司未来市场和发展潜力,掌握公司未来价值所在;披露更加客观的增量价值信息能够有效减少管理层主观性对投资者判断的影响,提高投资者决策效率,削弱公司未来风险。因此,企业愿意披露更多的增量价值信息,提高投资者对企业的信任度,进而实现外部融资需求。

(四)增量价值信息披露与投资者决策有效性的理论分析

1.有效市场理论下增量价值信息披露与投资者决策有效性

有效市场理论指出,股价中包含全部投资者所知悉的信息,投资者无法通过公共信息战胜市场,而掌握私有信息的投资者却可以获得超额收益,因此私有信息具有较高价值[ 7 ]。在这种情况下,掌握更多财务报告以外信息的投资者能够获取更多的增量价值,从而对企业价值判断更加准确。

2.信号传递理论下增量价值信息披露与投资者决策有效性

公司内部和公司外部、机构及个人之间都存在着信息不对称,这种不对称的体现显然不在经强制披露的反映公司业绩指标的种种信息中,而在有助于了解公司战略、判断公司未来发展前景和未来价值的信息中[ 8 ]。增量价值信息的披露不仅使投资者能够了解更多公司价值相关信息,而且向外部传递着公司未来发展是向好还是向坏的信号,这对信息需求者分析公司未来价值具有重要意义。

3.组织合法性理论下增量价值信息披露与投资者决策有效性

为了能够持续发展,企业必须同时关注经济性(获取比资本使用成本更高的回报)、合法性(遵守法律和政府的相关规定)和社会性(尊重并服从社会规范、传统及价值观)[ 9 ]。企业通过信息披露向利益相关者表明其对合法性规定的遵守,从而获得未来发展的合法性,换言之,企业信息披露政策受到合法化战略的驱使。因此,企业为了向投资者表明其战略的合法性,有动力披露更多增量价值信息,获得投资者更多的认可。

四、增量價值信息披露的动机

增量价值信息披露的动机可以总结为资本市场交易、控制权争夺、股票激励、管理人才信号和专有成本五种。(1)资本市场交易假说认为,拥有资本市场交易需求的管理者有动机披露更多的增量价值信息以缓解信息不对称,从而提高外界对公司的了解程度,降低企业的外部融资成本。Healy等[ 10 ]发现分析师披露评级的提高引起了股票换手率的增加和机构投资者持股比例的提升。(2)控制权争夺假说认为管理者利用增量价值披露对公司近期收益和绩效表现不佳做出解释从而降低公司价值被低估的可能性。但当公司较长期间业绩不佳时,管理者可能出于对未来业绩承担责任的忧虑而选择不披露信息。(3)股票激励假说指出管理者可能为了获得股票激励而实施自愿披露行为。Aboody和Kasznik[ 11 ]的研究表明,公司在股票期权授予期之前会推迟披露有利信息、提前披露不利信息,这种做法和管理者披露信息以增加股票激励可能性具有一致性。(4)管理人才信号假说认为有能力的管理者更倾向于自愿披露其收益预测的信息以向外界展示其管理能力。投资者从公司自愿披露中能够洞察到管理者的能力和公司未来发展潜力,从而有利于其评估公司价值。(5)专有成本假说指出公司在披露信息时会考虑这种披露是否有损其在市场中的竞争能力和现有地位,即公司可能担心其竞争优势被削弱而减少对增量价值信息的披露。Wagenhofer[ 12 ]从专有成本的角度对自愿披露进行了深入探讨,指出在具有竞争性的行业中,公司的信息披露对市场和投资者评价公司价值具有辅助作用,但竞争者获取公司的信息后可以有针对性地实施不利于公司发展的行为,这种来自竞争者的威胁即为专有成本。

五、增量价值信息披露与企业价值的关系

(一)企业价值的驱动因素

信息披露对企业价值的提升渠道主要通过信息披露将积极信号传递给信息使用者,提高企业在资本市场中的认可度和市场地位,进而作用在企业价值的驱动因素上以增加企业价值。

传统的价值驱动因素多站在企业财务指标的角度,随着知识经济社会的发展,传统工业经济社会的(物质)资本逻辑逐渐被知识型无形资产逻辑所取代,企业价值的关键驅动因素将发生显著改变,以财务指标为主的价值驱动因素已经变成企业价值创造的表象因素,揭示企业增量价值的未来价值信息才是创造企业价值的深层次驱动因素。在知识经济时代,无形资产如股东、员工、顾客三个利益主体的满意度和感知价值[ 13 ]、组织资本[ 14 ]、品牌[ 15 ]等无形战略资产成为企业价值的关键驱动因素。这些方面的信息披露是否充足和有效,对利益相关者判断企业价值具有至关重要的作用。

(二)增量价值信息披露与企业内部价值

在公司内部,增量价值信息披露涵盖多个部门的信息,这有助于消除部门孤岛,使公司在高质量数据的收集上具有更多的优势,在提高信息效率的同时使公司内部更好地了解价值创造过程。具体而言,增量价值信息披露对改善企业信息环境质量、提高决策效率、提升企业价值具有积极的作用。整合财务信息和非财务信息提高了公司信息环境的质量,使公司对自身价值创造有了更好的理解,有助于公司做出更具可持续性的决策并更准确地预测决策的长期效果。另外在披露增量价值信息的过程中,各部门之间的合作使跨部门的理解和沟通增加,增量价值信息披露将财务会计信息系统和管理会计信息系统进行融合也符合公司内部决策对高质量数据的需求,进而从多方面促进了公司内部决策效率的提升。研究发现,正向的非财务风险信息披露对企业价值有积极且显著的影响[ 16 ],与只掌握了财务信息的管理者相比,同时掌握更多非财务信息的管理者投资效率更高[ 17 ]。

(三)增量价值信息披露与企业外部价值

增量价值信息披露的外部有用性分两种观点。一是“透明观”,即增量价值信息披露可以提高公司透明度进而缓解信息不对称;二是“柠檬观”,即管理层为了私人利益利用增量价值信息披露传递信息含量较低或诱导性信息。

1.增量价值信息披露的透明观

公司在财报以外披露更多信息会提高信息进入股价的速度,提升股票的流动性,并使股票价格出现超出预期的上涨[ 10 ]。随着披露程度的提高,收益与股价的关联性也在增强。增量价值信息披露的前提之一是信息化的快速发展,相关研究发现在网络上披露更多非财务信息的公司,其信息透明度更高,股票价格的异常回报也更高[ 18 ]。增量价值信息披露除了能够直接影响市场反应外,对分析师的判断和行为同样有深刻的影响。有学者发现公司信息披露水平直接影响分析师盈利预测的准确性[ 19 ]。

2.增量价值信息披露的柠檬观

关于增量价值信息披露的柠檬观,主要体现在管理者通过信息披露来诱导市场呈现出设想的走势,然而这种短期的获利会在市场发现信息与实际不符后出现纠偏,导致公司出现更大的危机。Lang和Lundholm[ 20 ]发现上市公司再融资之前六个月会大幅提高信息披露频率,这直接导致公司的股价在再融资之前相对于其他公司普遍上涨,但在再融资实施之后,其股票价格相对于其他公司下跌更多,即信息披露可能是管理层用来炒作股票的主观行为。

在国外资本市场较为成熟和我国资本市场快速发展的状况下,增量价值信息披露的透明观显然比柠檬观拥有更多学者的支持以及更加充分的论据。因此,进一步研究增量价值信息披露的积极效应并寻找措施减轻和避免其负面效果,是在现有研究基础上应该进行的下一步实践。

六、以增量价值为导向的信息披露体系设计

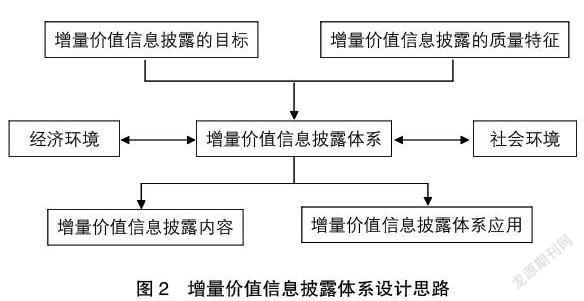

(一)增量价值信息披露体系设计思路

增量价值信息披露体系需要有引导其实现价值的目标、约束其披露行为以及信息应具备的质量特征。同时,增量价值信息披露体系强调的是企业未来价值,因此该体系的建立将充分考虑当前及未来的经济、社会环境状况,随时就环境变化做出调整,并能够以特定方式反作用于环境。增量价值信息披露体系以披露内容为支撑,具有特定披露形式,针对不同主体具有较高适应性的应用方式。增量价值信息披露体系设计思路如图2所示。

(二)增量价值信息披露体系的目标

增量价值信息披露体系的目标以会计目标为依托,遵从受托责任观和决策有用观,服务于会计本质和会计职能,揭示企业未来价值。具体目标可分为两方面:

第一,基于受托责任观的增量价值信息披露目标。首先,披露受托方承担的合理有效管理与使用受托资源的履行情况,以就其资源配置方式方法是否合理有效并能否实现增量价值向委托方进行披露说明;其次,披露受托资源的保值增值情况,以就受托方是否利用受托资源实现了增量价值以及价值多少向委托方进行披露说明。

第二,基于决策有用观的增量价值信息披露目标。首先,披露包含增量价值的未来现金流量信息,以提高投资者判断公司未来价值的效用;其次,披露经营业绩及资源变动情况信息,以提高投资者判断公司未来价值持续性的效用。

(三)增量价值信息的质量特征

增量价值信息披露体系的质量特征是增量价值信息对信息使用者决策有用应具备的基本特征。

1.价值指向性特征

所披露的增量价值信息应当能够指明公司未来价值所在,使信息使用者了解公司是否具有未来价值。价值指向性特征具体可以划分为相关性和预瞻性。

(1)相关性。即增量价值信息作为企业财务信息之外的重要补充,应该与未来价值相关,从而弥补传统财务信息披露所欠缺的部分。

(2)预瞻性。即增量价值信息应当能够起到对未来价值的预测和前瞻作用,使信息使用者在掌握增量价值信息后能够对公司未来价值做出更加准确的判断。

2.价值支撑性特征

所披露的增量价值信息应当能够反映公司实现未来价值的支撑性资源,使信息使用者了解和明确公司未来价值实现的基础。价值支撑性特征具体可以划分为真实性和可靠性。

(1)真实性。支撑公司实现未来价值的资源多以无形方式存在,而现行信息披露体系中对无形资源的披露较为笼统,因此,增量价值信息披露体系对支撑公司未来价值实现的无形资源披露较为详细和有针对性,这也是增量价值信息披露体系能够发挥作用的基础。所以要求披露的资源信息必须真实存在于企业之中。

(2)可靠性。对实现未来价值的支撑性资源信息的披露应当能够满足信息需求者对相关资源创造未来价值多少的判断,否则无法为未来价值预测提供支撑。因此,支撑性资源信息需要可靠有用,与对未来价值的判断相贴合。

3.效用持续性特征

所披露的增量价值信息应当能够持续有效地体现出公司的未来价值,其效用不应因影响因素的干扰而偏离,也不应因时期的延续而降低。效用持续性特征具体可以划分为一致性和可比性。

(1)一致性。在增量价值信息披露反映未来价值时,需要信息内容在不同期间内保持一致,从而为增量价值信息的纵横可比提供基础。

(2)可比性。增量价值信息披露跨期间发挥效用时,需要公司披露的信息具有纵向可比性,即本期和上期以及下期的披露内容具有可比性。同时,为了更加准确地判断公司未来价值,增量价值信息披露体系应当在同行业不同公司之间具有横向可比性。

(四)增量价值信息披露体系的内容

当前披露体系下反映企业未来价值的信息遍布各处,来源于多种渠道。不同增量信息始终是不成体系的,且信息披露因不同行业和公司而异,披露方式不统一,内容前后不一致,造成信息效率和使用价值不高。增量价值信息披露体系所反映的内容多为公司自愿披露信息,该体系将已有信息重新整合,遵循价值资源的形成—配置—价值创造这一链条,提高信息的价值含量,确保信息前后一致、横向可比,实现1+1>2的效果。

增量价值信息披露体系克服了损害信息披露价值的三个障碍。一是增量价值信息披露反映未来价值所在,强调对生产经营和企业价值存在重大影响的、反映公司发展战略和未来价值的战略性事项,这增强了企业价值对非财务事项的反映程度,缓解了传统财务会计报告造成的信息遗漏。二是增量价值信息披露反映未来价值创造的信息,更加强调企业的无形资源,这是因为无形资源是企业未来价值实现的资源和保障,而传统披露体系对该方面的信息不够重视。三是增量价值信息披露有效地保障了信息持续有效性,增量价值信息披露体系主要披露客观事实,能够最大限度避免信息受管理层的主观影响。

增量价值信息披露体系以战略性事项披露、无形资源相关事项披露和非估计事项披露为主体内容,遵循资源投入—资源配置—价值创造的逻辑,分为五个部分:增量价值资源投入、增量价值资源储备、增量价值资源配置、增量价值资源风险与维护以及增量价值创造。各部分的具体内容如下:

1.增量价值资源投入信息

公司增量价值的创造始于增量价值资源的投入。当前,绝大部分的内部开发支出在当期作为研发费用计入损益,这在现行会计准则下是无法避免的,由此产生的公司未来价值被低估的情况也十分明显。增量价值资源投入信息的披露弥补了现行信息披露体系在研发投入信息和战略性资源投入信息披露的不足,为信息使用者判断公司与未来价值相关的资源投入情况提供了更加详实的依据。

具体地,增量价值资源投入信息有研究费用、开发费用、业务发展投入、战略投入和客户投入五个维度。研究费用在传统财务报告中发生时即被费用化,而实际上公司研究费用的投入直接关系到创造未来价值的无形资源的形成,因此研究费用属于增量价值信息的一种,在增量价值资源投入中和开发费用同为最基本的投入。开发费用在传统财务信息披露体系中只有符合资本化的部分才可以计入企业无形资产进行摊销,其费用化部分的机理和研究费用一致,应当考虑到增量价值信息当中。业务发展投入、战略投入关乎企业未来的业务和产品布局以及战略布局,是后续未来增量价值资源形成的基础,透露出管理者对公司未来发展规划的相关信息,是投资者了解公司未来发展方向的重要信息来源。客户投入涉及公司未来的市场潜力,稳定的客户关系是公司重要的资源,因此,在客户关系上的初始投入对公司未来价值的实现具有重要作用。

2.增量价值资源储备信息

增量价值资源的储备是以前期间投入的增量价值资源在当前期间的成果和存量。通常包含企业的专利技术、商标品牌等无形资产以及客户资源、人力资源等战略性资源。增量价值资源投入信息与增量价值资源储备信息之间存在密切的联系,增量价值资源投入中的研究费用和开发费用构成了增量价值资源储备中的专利技术,增量价值资源投入中的业务发展投入和战略投入构成了增量价值资源储备中的商标品牌和人力资源储备,增量价值资源投入中的客户投入构成了增量价值资源储备中的客户资源。增量价值资源储备信息的披露是连接增量价值资源投入和配置的纽带,是投资者了解公司创造增量价值所依靠的资源。

3.增量价值资源配置信息

增量价值资源配置信息披露旨在向信息使用者解释公司的收入、利润和未来价值的实现过程以及公司利用增量价值资源创造未来价值的具体战略和实施路径,包含研究进展与技術使用信息、产品布局信息、资本结构信息、产能规划信息和绿色发展信息。增量价值资源配置是在增量价值资源投入和储备的基础上以创造未来价值为目标而对增量价值资源做出的配置,配置的基础是公司的增量价值资源储备。增量价值资源配置信息披露是增量价值信息披露体系中的核心,投资者可以通过公司对增量价值资源的配置信息了解公司发展规划和竞争优势,从而更加准确地判断公司的未来价值。

4.增量价值资源风险与维护信息

企业未来价值面临的风险主要体现在公司内部和外部。内部风险来自人员和技术两个方面。人员方面的风险体现为管理层的懈怠和代理问题,技术方面的风险体现为公司的技术革新跟不上市场的进程从而可能面临被淘汰。外部风险来自竞争对手、市场和监管三个方面。竞争对手方面的风险体现为公司披露的信息可能为竞争对手获知公司重要信息提供渠道;市场方面的风险体现为市场发展方向与公司未来市场定位是否相符,如果偏离市场未来发展方向可能使公司产生战略性失误;监管方面的风险体现为政策和环境的改变会使公司战略受到较大影响,投入和储备的增量价值资源可能出现大幅减值。对增量价值资源风险与维护信息的披露一方面可以使投资者了解公司在未来发展过程中可能面临的风险,另一方面可以判断公司是否有能力和意识对风险做出恰当的应对措施。

5.增量价值创造

增量价值的创造取决于企业的增量价值资源投入、储备、配置和风险维护等方面,增量价值信息披露体系将这些信息进一步加以整合和披露,从而得到更加符合企业未来价值的增量价值。增量价值的创造也就是对公司增量价值信息披露的总结和度量。

增量价值信息披露体系的整体框架如图3所示。该体系系统地披露了增量价值资源从投入到储备和配置,以及与增量价值资源相关的风险和维护信息,并最终形成经该体系调整后的企业增量价值。该体系充分披露了公司未来价值的驱动因素,并有效地改善了现有财务报告体系中信息披露与企业未来价值脱钩的现象。

七、基于增量价值信息披露体系的增量价值模型构建

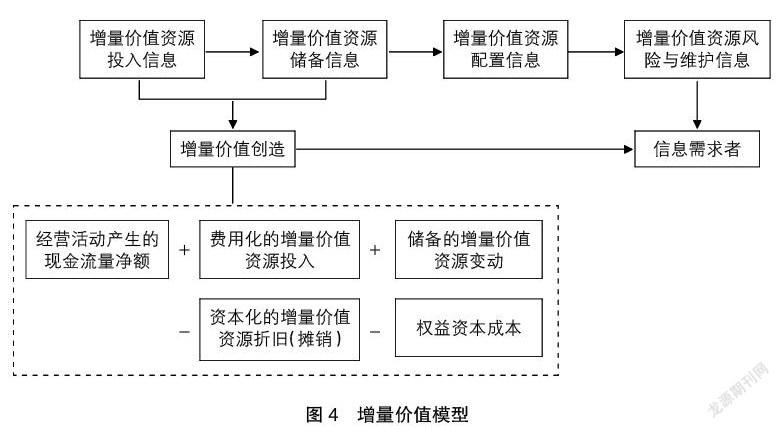

公司披露增量价值信息的程度越高,增量价值与企业价值的吻合度越高。因此,通过将增量價值与企业价值进行比较可以发现企业价值的实现是否包含了未来价值。反映企业价值的是现金流量而不是会计利润,所以,在衡量增量价值创造时,本文以企业经营活动产生的现金流量净额为基础进行调整,进而得到更能代表公司未来价值的增量价值。

现金流是企业价值创造的核心,企业只有拥有充足的现金流,才能从市场上获得支撑未来发展的物质资源和人力资源。增量价值信息披露体系借助现金流衡量的是公司未来价值,而传统信息披露体系反映的是过去事项所产生的过去价值和现有价值,未来价值和现有价值之间的区别在于对现金流衡量项目的差异。增量价值需要将增量价值信息披露体系中与增量价值资源相关的现金流量整合到现有现金流量计算过程中,如研究费用、战略投入、客户投入等在其未来存续期间能够为公司持续创造增量价值的支出在当前信息披露体系中大多直接被当做费用在收入中扣减,这将遗漏增量价值资源在未来给公司价值带来的变化,使信息反映的企业价值受到限制,阻碍了投资者对未来价值的判断。因此,本文从增量价值资源信息的角度对现金流量进行调整,从而获得能够更加清晰地反映公司未来价值的增量价值模型,增量价值模型如图4所示。

增量价值=经营活动产生的现金流量净额+费用化的增量价值资源投入+储备的增量价值资源变动-资本化的增量价值资源折旧(摊销)-权益资本成本

费用化的增量价值资源投入是指企业在对增量价值资源投入过程中因现行会计准则规定而被费用化的投资现金支出,这部分资金代表企业未来竞争力的投入,是增量价值的初始体现。储备的增量价值资源变动是指企业客户价值、人力资源价值等无形资源价值的当期变动,这些变化既是对往期增量价值资源投入的反映,也是后续增量价值资源配置的基础,因此代表着企业增量价值的关键。资本化的增量价值资源折旧(摊销)是指增量价值资源资本化导致的现金流出,应当在计算增量价值时予以扣除。权益资本成本是公司在未来获得股权融资时面临的成本,这部分成本将影响公司未来获得来源于股权融资的现金流时的价值。

增量价值信息披露体系和增量价值模型共同构成了以未来价值为导向的企业信息披露系统,能够使信息需求者更加清晰地了解公司未来价值所在和质量,对投资者的投资决策和管理者的经营决策都具有显著而重要的意义。

八、结论与启示

本文对现行会计信息披露体系进行了分析,并从反映未来价值所在的信息存在缺陷、反映未来价值创造的信息存在缺陷、反映信息和未来价值的相关性存在缺陷以及上述缺陷应对的不足指出当前信息披露体系的不完善之处,进而提出笔者所构建的增量价值信息披露体系。该体系由增量价值资源投入信息、增量价值资源储备信息、增量价值资源配置信息、增量价值资源风险与维护信息和增量价值创造五个部分构成。其中增量价值创造通过增量价值模型反映。整合了增量价值信息披露和增量价值模型的增量价值信息披露体系,弥补了传统会计信息披露在反映未来价值方面的不足。从内部管理决策的角度,该体系能够改善企业信息环境质量,提高决策效率,提升企业未来价值;从外部投资决策的角度,该体系能够提高信息质量,提高投资者对公司未来价值判断的准确性,缓解信息不对称,提升投资效率。

【参考文献】

[1] 王力.非财务信息披露在企业中的价值驱动与创造 [J].会计之友,2019(1):138-141.

[2] 胡元木,谭有超.非财务信息披露:文献综述以及未来展望 [J].会计研究,2013(3):20-26.

[3] 修国义,于丽萍,宋丽平.信息披露质量对企业投资效率的影响研究[J].会计之友,2019(1):127-131.

[4] 张正勇,董娟.非财务信息披露与信息不对称:基于社会责任报告披露的研究[J].会计之友,2017(16):8-13.

[5] BEBCHUK L A,FRIED J,WALKER D. Managerial power and rent extraction in the design of executive compensation [J].The Unlversity of Chicago Law Review,2002,69(1):751-846.

[6] 李旎,蔡贵龙,郑国坚.市值管理的综合分析框架:理论与实践[J].会计与经济研究,2018,32(2):75-95.

[7] FISHER W O.Does the efficient market theory help us do justice in a time of madness[J].Emory Law Journal,2005,54(2):843-869.

[8] 张国清,赵景文,田五星.内控质量与公司绩效:基于内部代理和信号传递理论的视角[J].世界经济,2015,38(1):126-153.

[9] 戴鑫,盧虹,宋爱峰.基于组织合法性与渠道权力的企业危机“逆生存”机制研究[J].管理学报,2018,15(5):643-652.

[10] HEALY P M,HUTTON A P,PALEPU K G.Stock performance and intermediation changes surrounding sustained increases in disclosure [J].Contemporary Accounting Research,1999,16(3):485-520.

[11] ABOODY D,KASZNIK R.CEO stock option awards and the timing of corporate voluntary disclosures[J].Journal of Accounting and Economics,2000,29(1):73-100.

[12] WAGENHOFER A.Voluntary disclosure with a strategic opponent[J].Journal of Accounting and Economics,1990,12(4):341-363.

[13] 朱明秀.三维价值驱动的企业业绩评价:理论框架与指标体系[J].审计与经济研究,2010,25(4):65-71.

[14] MILES S J,CLIEAF M V.Strategic fit:key to growing enterprise value through organizational capital[J].Business Horizons,2017,60(1):55-65.

[15] POROKHNYA V,KRAVETS O,DIDENKO A,et al.Model of brand value management as a process of strategic increase of enterprise value[C].Proceedings of the E3S Web of Conferences,2020.

[16] ABDULLAH M,SHUKOR Z A,MOHAMED Z M,et al.Risk management disclosure:a study on the effect of voluntary risk management disclosure toward firm value[J].Journal of Applied Accounting Research,2015,16(3):400-430.

[17] ESCH M,SCHNELLBACHER B,WALD A. Does integrated reporting information influence internal decision making? An experimental study of investment behavior[J].Business Strategy and the Environment,2019,28(4):599-610.

[18] LAI S-C,LIN C,LEE H-C,et al.An empirical study of the impact of internet financial reporting on stock prices[J].The International Journal of Digital Accounting Research,2010(10):1-26.

[19] HOPE O K.Disclosure practices,enforcement of accounting standards,and analysts' forecast accuracy:an international study[J].Journal of Accounting Research,2003,41(2):235-272.

[20] LANG M H,LUNDHOLM R J.Voluntary disclosure and equity offerings:reducing information asymmetry or hyping the stock?[J].Contemporary Accounting research,2000,17(4):623-662.

猜你喜欢

活力(2019年15期)2019-09-25

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

山西农经(2016年3期)2016-02-28

商业会计(2015年15期)2015-09-21

中国乡镇企业会计(2014年3期)2014-03-22