千点大反弹已在路上

2022-05-17 23:25胡语文

股市动态分析 2022年10期

胡语文

A股已经进入2019年以来的第三次“最佳击球区”。前两次分别是2019年年初和2020年3月中旬。这一次的坑,挖得很深,所以,不要在坑里割肉,反而要加仓。(见图一、图二)

众多信号表明,千点大反弹已经在路上,不早点参与的话就错过了。

一是近期证监会副主席谈到了稳预期、稳市场主体、稳资金、稳市场行为等多个方面的措施。后面一些有针对性的措施会逐步出台,空头们显然已经怕了。

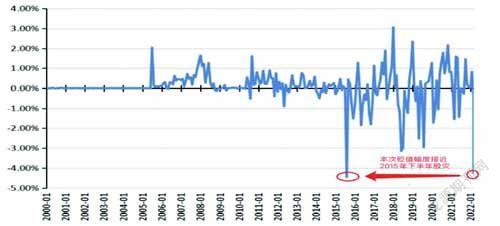

二是今年以来,人民币汇率贬值的幅度已经接近2015年股灾期间的水平。显然,这一次汇率超调了。所以,现在买入A股类似于2015年股灾后买入A股,收益远大于风险,性价比很高。(见图三)

三是上证指数已经处于历史估值底部的位置,机构和产业资本减仓也到了尾声。之前有些地产公司因为流动性风险,大量减仓权益类资产,目前这个阶段也到了尾声。与此同时,政策上鼓励机构和主力资金等长期资金不断提升权益资产配置比例,所以,最近公募基金已经明显加仓。虽然一些投资者可能还在观望。

四是最近美股连续大跌,但A股都处于稳中有升的态势,说明我们有能力走出独立上涨的行情。美联储加息对市场心理层面的影响已经在边际上递减。

五是虽然北上资金3、4月份流出,但纯属热钱,对A股没有本质影响。根据历史的经验判断,北上资金其实偏好追涨杀跌,每次大跌都会净流出,而到了指数高位往往都是净流入。比如2020年3月份,北上资金也是净流出。但由于国内主流舆论较为关注北上资金,反而容易误导国内普通投资者,以为北上资金都是聪明钱。

近日科创和创业板反弹速度较快,有些投资者有疑问:是舍去涨幅小的金融地产,追科创板和创业板;还是继续留守金融地产,雷打不动?

从行业属性上看,一般高景气度的行业往往会吸引不少前期发行的基金——也就是人们常说的基本面趋势投资者。但单纯从价值投资的角度来看,价格是否安全才是第一位的。

所以,笔者会把价格放在第一位。对比即可知,金融地产处于过去15年的最低点的价格和估值上。而高景气度的赛道股龙头,市值已经远大于传统行业龙头,同时,估值也处于历史较高的位置。

尽管去年以来,赛道股已经跌了50%左右,但估值仍沒有到底。但是,估值高并不代表股票不会涨、不会反弹。这也是我们常说的,物极必反。赛道股跌了这么多,也该反弹一波。搞不好有30%的反弹空间。所以,你看反弹力度大的反而是高估值的板块。

但是,从价值投资的角度来看,需要看“风险调整后的收益”。即同样的5%,你是靠什么赚回来的。如果是靠高风险资产赚回来的,那就要打折扣。如果是靠低风险组合赚回来的,那就说明安全边际高。

所以,同样是5%的收益,赛道股的上涨过后还可能未来会打回原形,在明年上半年还可能创新低。但金融地产上涨则是未来三年的主流机会,现在布局仍为时不晚。

如果短期患得患失(很多投资者的通病),就很容易卖掉金融地产去追赛道股,但这样的做法,最终经不起时间的考验。丢了西瓜,捡了芝麻。

投资最难的地方其实就是这里。能否坚持自己的理性认知和风险偏好,忽略市场一时波动,拒绝跟随市场的热点来回跑。

最后从操作上而言,我们依然坚持守正出奇的策略。既有金融地产能源打底仓,也有新兴产业做辅助,两者相得益彰。但金融地产能源等板块的仓位明显大于新兴产业,所以,从安全边际角度来看,无论市场如何波动,都有较大的胜算。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年2期)2016-09-27

证券市场周刊(2016年22期)2016-06-20

21世纪商业评论(2015年8期)2015-08-04

河北地质大学学报(2015年5期)2015-02-27

创业家(2015年7期)2015-02-27