数字普惠金融发展对农民收入影响的实证分析

——以吉林省为例

2022-05-14 04:15:22唐双月程淑佳

长春金融高等专科学校学报 2022年2期

唐双月,程淑佳

(长春大学 经济学院,吉林 长春 130022)

一、引言

“数字普惠金融”概念最早是在2016年G20峰会上提出。随后,我国制定了《G20数字普惠金融高级原则》(以下简称原则),《原则》指出,数字普惠金融有利于经济活动参与者之间的积极联动,降低成本,扩大金融服务覆盖面,提高农村地区金融服务可得性。同时,伴随着《数字乡村发展战略纲要》《2020年数字乡村发展工作要点》《数字农业农村发展规划(2019—2025年)》和《数字乡村建设指南1.0》等数字乡村领域重要文件的出台,通过数字技术提高农民收入、提升农业农村现代化的意义越发凸显。数字普惠金融融合了数字技术和普惠金融内核,对缓解农村地区金融排斥现象,提高金融服务在农村地区渗透率,增强农民获取低成本金融服务能力,实现农民增收具有重要现实意义,对助力脱贫攻坚、实现乡村振兴大有裨益。

二、文献综述

Gulli(1998)在20世纪90年代末期研究得出,普惠金融具有减贫效应,能够克服传统金融的信贷约束作用。Uduji etal.(2019)在研究尼日利亚时,指出电子钱包有利于当地小农获得更多的融资支持,对当地农村发展有帮助作用。[1]国内学者研究主要集中于数字普惠金融的减贫效应和缩小城乡收入差距作用方面。田杰等(2012)收集了全国上千个市(县)的数据,分析得出农村普惠金融能提高农民收入的结论。[2]张贺、白钦先(2018)通过构建门槛回归模型,发现数字普惠金融对缩小城乡差距具有显著效应。[3]宋晓玲(2017)在研究中引入泰尔指数,认为数字普惠金融有助于平衡城乡居民的收入“剪刀差”效应。[4]张勋等(2019)运用我国家庭追踪调查数据研究发现,数字普惠金融不仅能增加农民创业机会,也有助于提升农户家庭收入。[5]张林(2021)则指出,数字普惠金融的发展既能促进县域产业升级,又能促进农民收入增长。[6]

通过对以往文献梳理发现,学者们大多从数字普惠金融具有的减贫效应和缩小城乡差距视角出发,而关于数字普惠金融发展对农民收入增长的实证分析比较少。因此,基于吉林省9个市(自治州)的面板数据,实证分析数字普惠金融对农民收入的影响,并给出相应政策建议,以期进一步完善数字普惠金融促进农民增收的作用机制。

三、研究设计

(一)变量选取

被解释变量:农民收入水平(Y)。本文选取了2011—2019年吉林省9个市(自治州)农民人均可支配收入(Y)作为被解释变量。因统计口径发生变化,2014年之前该项指标为农民人均纯收入,但两指标均衡量农民人均净收入,且统计方法、统计数据处理和数据意义均未产生变化,因此可保证被解释变量的连续性与稳定性。

核心解释变量:数字普惠金融发展水平(DIFI)。本文选取北京大学数字普惠金融指数(2011—2019年)作为变量指标,截取了《北京大学数字普惠金融指数》第三期(2011—2019年)中的吉林省9个市(自治州)的数据。[7]

控制变量:(1)财政支农水平(GE)。政府财政支农资金规模和使用效率会对农民收入产生重要影响。本文选用各市(自治州)农林水支出占一般公共预算支出的比重表示。(2)产业结构(IS)。一般说来,经济发达地区,第一产业比重相对较低,而二三产业比重较大。非农收入在农户总收入中所占比重日益提升。本文参考代振辉等(2021)做法,采用第一产业增加值占地区生产总值的比重作为产业结构的衡量指标。[8](3)城镇化水平(UR)。一般说来,城镇化水平提升,会有利于发挥城市辐射作用,带动周边农村地区发展。本文选用各市(自治州)2011—2019年常住城镇人口占总人口的比重来衡量。(4)农业发展水平(AD)。已有研究显示,有些地区农业发展水平与农民收入存在较为直接的促进关系,但也有学者基于长三角农村地区的研究表明,促进关系并不显著。“三农”问题是个综合体,农业作为产业基础,其重要性不容忽略。本文用农业总产值指数来衡量2011—2019年吉林省9个市(自治州)的农业发展水平。以上数据来源于2012—2020年《吉林统计年鉴》、第三期《北京大学数字普惠金融指数》和EPS数据库。

(二)模型构建

本文在参考以往文献基础上,构建如下模型:

其中:i表示对应的市(自治州);t表示年份,从2011年至2019年;lnY表示农民收入水平,对收入作对数处理;βi表示预估系数;lnDIFI表示数字普惠金融发展水平;GE表示政府财政支农水平;IS表示产业结构;UR表示城镇化水平;lnAD表示农业发展水平,对农业总产值指数取对数;β0表示截距项,εit表示随机扰动项。

四、实证分析

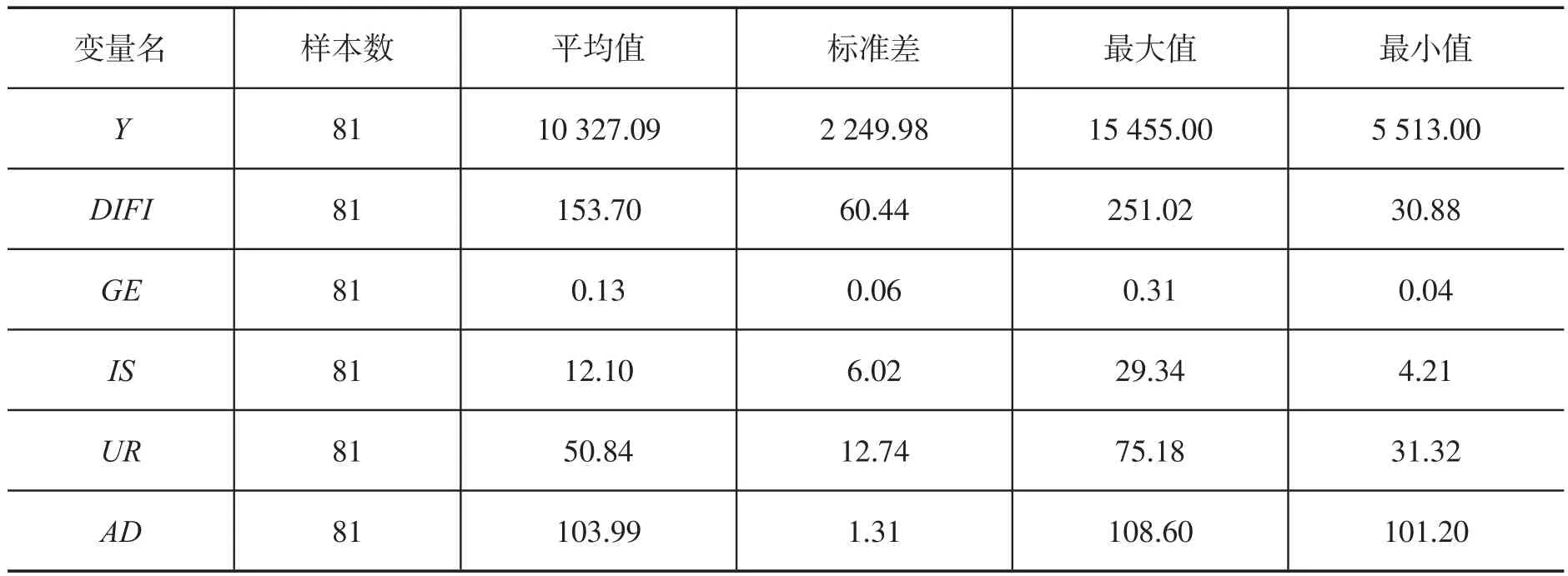

(一)描述性统计

各变量描述性统计结果见表1、图1。从图1可以看出,数字普惠金融与农民收入增长之间线性拟合关系明显,回归方程为:

表1 各变量描述性统计

图1 数字普惠金融与农民收入增长之间的关系

(二)实证分析过程

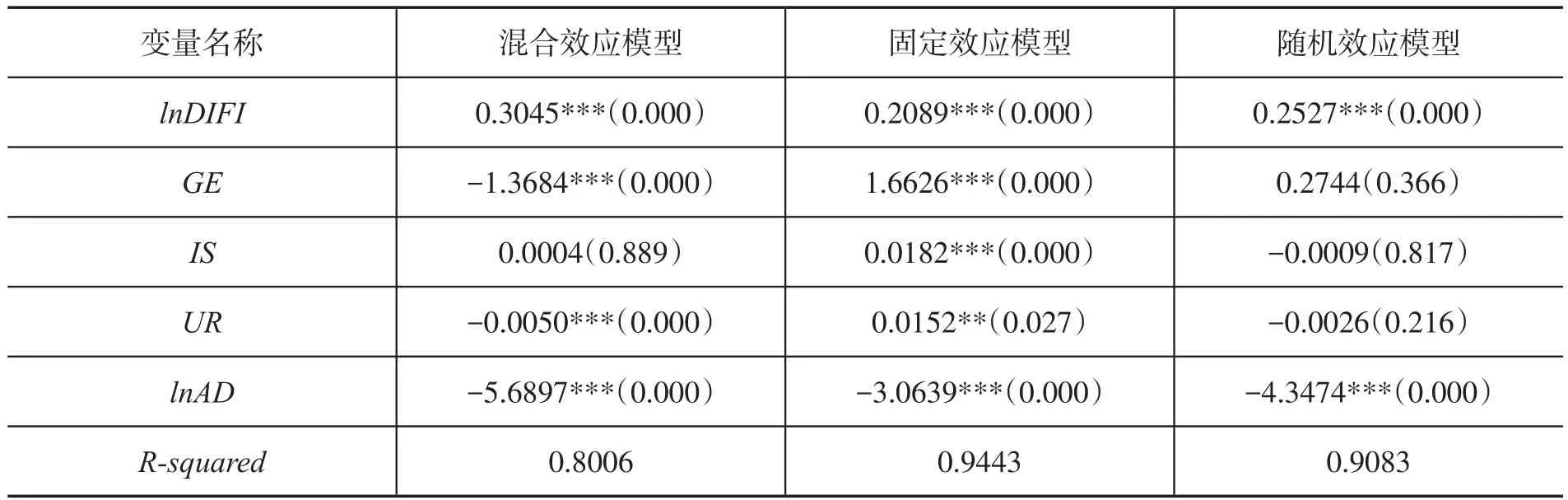

面板数据分析模型有三种,分别是混合效应模型(POOL模型)、固定效应模型和随机效应模型。本文先进行模型选择检验。三种模型回归结果见表2。

表2 三种模型回归结果

由表2可知,固定效应模型调整后方差最大,为0.9443,且从各变量显著性来看,固定效应模型也是最优的。但为了最终确定模型选择,进一步利用Hausman检验固定效应模型和随机效应模型。Hausman检验结果如图2所示,p值为0.0000,拒绝原假设,应选择固定效应模型。

图2 Hausman检验结果

从以上回归结果分析,数字普惠金融发展水平在1%的置信水平下能显著提升吉林省农民收入,两者之间显著相关。这启发我们,普及数字普惠金融,对提升农民收入、巩固脱贫成果具有重要作用。在固定效应模型中,财政支农水平、产业结构都对农民收入增长具有显著影响。“三农”问题历来是各级政府工作的重中之重,财政支农资金越充足,使用效率越高,收入提升越明显。产业结构越合理,农民越能灵活合理选择主副业,利用农闲时间从事二三产业,使收入相比过去有较大提升。地区农业发展水平呈现出显著负相关,这可能与东北农村地区人口流失有关,东北较发达地区农村人口相对较少,农业发展水平也不高,但因为靠近大城市,能够进城务工,收入水平反而较高。城镇化率在5%的水平下对农民收入也有显著影响,随着城市化推进,工业、服务业会拉动本地经济发展,从而提升农民收入水平,鉴于此,吉林省有必要深入推进城镇化建设。

五、结论与建议

本文通过实证分析发现,数字普惠金融对吉林省农民收入增加具有显著的促进作用。

地区产业结构、财政对农业的支持和城镇化都可以显著增加农民收入,农业发展水平和农民收入呈现负相关关系。为了实现农民收入持续增长,巩固脱贫攻坚成果,本文提出以下建议:

(一)提升数字普惠金融普及程度

一是要加大农村地区互联网通信基础设施建设投入,提升农村数字化水平,发挥普惠金融覆盖范围广、交易成本低、可触达性好的优势,推动解决金融服务“最后一公里”和“最后一步路”问题。二是要深化数字普惠金融发展战略,线上、线下齐发力,聚焦农户需求,提供定制化金融服务。着重关注边远地区和贫困群众,精准帮扶、精准投放、精准服务,助力脱贫攻坚。三是要加强农民教育,降低农民认识偏差,使农民愿意用、放心用、喜欢用。加强农民权益保护,防范化解数字普惠金融带来的新风险。

(二)大力发展乡村多种产业,提升农民收入

实证研究显示,单纯依靠农业对农民收入提升有限。吉林省应大力发展乡村多种产业,优化农村营商环境,重点发展乡村制药、食品、旅游、电商等产业;引导外部资金进入农村,加大招商引资力度,鼓励集体经济组织创办乡镇企业,优化农村产业结构,推动农村土地经营权有序流转,逐渐摆脱单一收入来源,助力乡村振兴,实现共同富裕。

(三)增加财政助农支出,引导资金进入乡村

实证分析显示,财政助农支出(GE)能显著提升农民收入,这与我国实际也是吻合的。地区政府应持续加大“三农”支出,强化专项扶持,提高资金利用效率,着力提升农村人力资本,鼓励大学生回乡创业,优化乡村治理,以此增加农民收入,建设和谐宜居美丽乡村。要创新乡村引资模式,发挥PPP模式特点,创新社会资本投资方式,引入私营部门力量,提升农业现代化水平。

(四)稳步推进城镇化,丰富农民就业创业机会

吉林省9市(自治州)城镇化率均值为50.84%,相比于东部发达地区还有很大差距。既有研究证明,城镇化能够吸纳农村剩余劳动力,对于中青年劳动力尤为明显;为农民提供丰富的就业创业机会,缩小城乡差距;城市化与工业化关系密切,相互影响,城市化水平的提高,有利于促进工业化,创设农户增收来源;最后,城市化进程也能拓展农民获取普惠金融服务的渠道,增强数字普惠金融服务的可达性,强化农户群体金融意识与运用能力,进而为其提供质优价廉、更具针对性的金融服务,促进农民收入增长。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

核科学与工程(2021年4期)2022-01-12 06:30:26

当代陕西(2021年13期)2021-08-06 09:24:32

今日农业(2020年21期)2020-12-19 13:52:28

今日农业(2020年19期)2020-12-14 14:16:52

经济技术协作信息(2018年5期)2019-01-19 08:39:16

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

中学物理·高中(2016年12期)2017-04-22 11:53:03

中亚信息(2016年3期)2016-12-01 06:08:26