广西与云贵粤电力互济模式与电价机制研究

2022-05-14 09:32黄丽娟陈凌云

电力需求侧管理 2022年3期

黄丽娟,陈 凯,陈凌云

(1. 广西电网有限责任公司,南宁 530023;2. 中国电力工程顾问集团 中南电力设计院有限公司,武汉 430071)

0 引言

在双碳目标下,国家将加快解决风、光、水等可再生能源消纳问题,未来将着力提升现有水电通道的利用率,多渠道拓展清洁能源的消纳能力。

“十四五”期间广西受入乌东德直流电力后,将出现阶段性电力盈余。云南水电资源丰富,近年来弃水问题突出,且“十四五”期间仍将持续。为解决碳中和背景下清洁能源的消纳问题,提高资源的配置范围,可以从南方电网全网角度对资源进行整合,结合目前电力市场的相关政策,研究广西与云贵粤实现电力互济的有效模式与电价机制。

目前已有较多的文献对消纳清洁能源,跨省跨区交易等问题进行了研究。文献[1]、文献[2]通过其他国家电力市场交易经验总结了我国电力市场交易方向与可行性。文献[3]初步研究了跨省交易的定价方法,探讨了效益分配机制。文献[4]研究了现货交易的出清模型,分析了电力现货市场多方交易的具体方式。文献[5]研究了电网企业视角下的电力市场交易主体利益模型,分析了各方利益主体。文献[6]从局部风电和储能研究了不同模式的竞价策略。文献[7]总结了电力市场标准体系。

从已有文献的整体来看,定性方面分析较多,局限性较强,未能结合实际电力供需情况、网架通道能力、当前电力体制改革等要求,研究不够系统,提出的交易模式不够全面,定价方法可操作性不强,同时未能体现不同主体间的利益关系。本文将立足南方电网平台,结合电网特点,依据相关政策,综合各方因素提出具体可行的互济模式,同时为保证互济模式的有效实施,提出了相应交易电价机制,对互济效益的分配提出建议,全方面保证交易的顺利实施,促进资源优化配置。

1 广西与云贵粤互济需求分析

1.1 广西与云贵粤电力供需形势分析

广西作为“一带一路”有机衔接的重要门户,近几年用电增速较快,根据《南方电网远景电力规划》研究显示,预计2025年广西全社会用电量将达244 TWh,全社会最大负荷将达42 GW。

根据电力平衡结果,“十四五”初期在受入乌东德直流水电后,广西将出现电力盈余,其中2020—2025年期间,电力盈余约2~5 GW。云南“十四五”期间存在一定的电力盈余,到2025年云南电力将逐渐趋于平衡。“十四五”期间丰水期存在较大的弃水电量。

贵州“十四五”期间实施云贵互济后,在2020—2022年,丰期略有电力盈余,2023年后也开始出现电力不足,且枯期一直存在电力不足的问题。“十四五”期间贵州补充电源满足自身需求后,基本无新增外送电力能力。

广东电力市场空间较大,是南方5 省中具备最大电能消纳能力的市场,到2025年存在11.2 GW 的电源建设空间。但广东丰枯期电力均存在不足,负荷在丰期最大,丰期空间相对也较大。

2020—2025年广西与云贵粤电力平衡详细结果如表1所示。其中负表示电力不足,正表示电力盈余。

表1 广西与云贵粤2020—2025年电力市场空间Table 1 Power construction space of Yunnan、Guizhou and Guangdong during 2020—2025 GW

1.2 广西与云贵粤互济需求分析

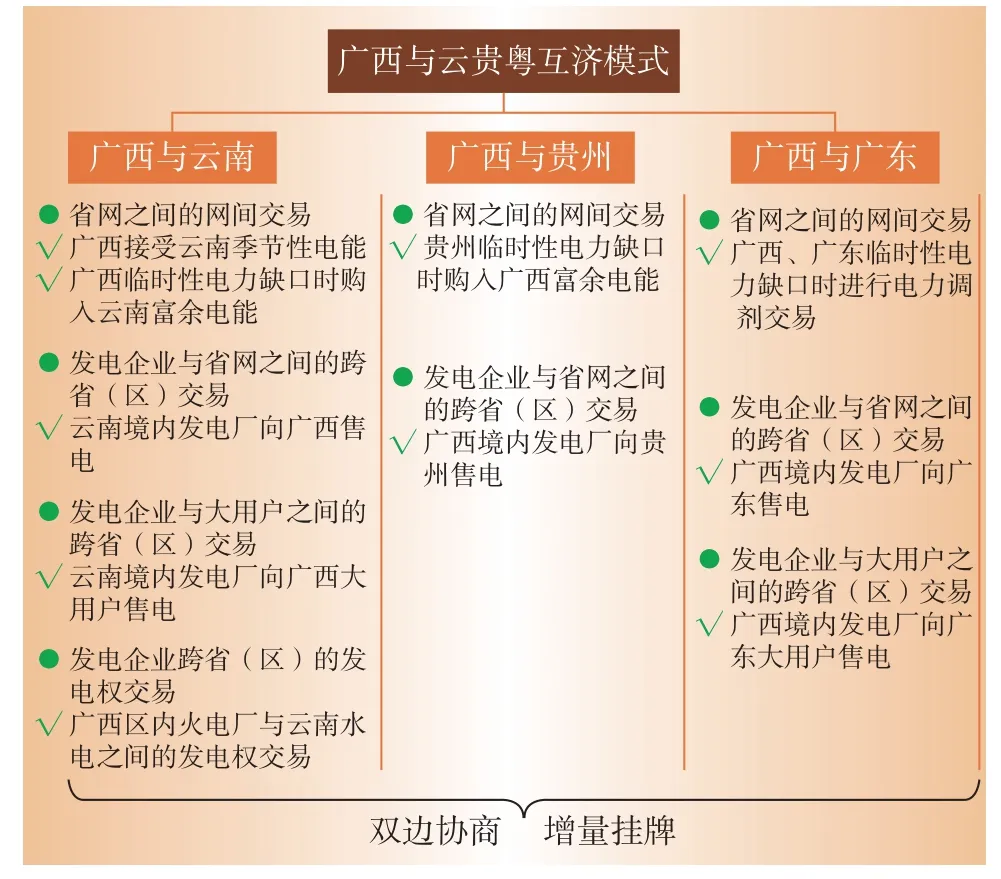

广西与云贵粤电网通道示意图如图1所示。“十四五”期间,广西与云贵粤电力供需形势相对较为明确,即存在较为确定的互济需求。其中丰水期可能的互济需求有:①广西丰水期将盈余电力送广东;②广西丰水期接受云南水电;③广西丰水期送电贵州。

图1 广西与云贵粤电网通道示意图Fig.1 Schematic diagram of power grid channel between Guangxi and Yunnan,Guizhou,Guangdon

由于贵州实际送电广东,从电力流看,广西送电贵州实质上是减少贵州送电广东,广西利用“两广”断面接续贵州送电。

枯期可能的互济需求有:①广西枯水期送电广东;②广西枯水期送电贵州(同上,实质上替贵州送电广东)。

结合逐年电力盈亏情况,广西丰枯期送电广东和枯期送电贵州的互济模式“十四五”期间具有持续性;广西丰期接受云南水电的互济模式在“十四五”前中期有需求,“十四五”后期云南无弃水,该互济模式将不再具有需求;广西丰期送电贵州的互济模式只在“十四五”中后期具有需求。

2 广西与云贵粤互济模式分析

随着新一轮电力体制改革的深入推进,在《关于进一步深化电力体制改革的若干意见(中发〔2015〕9 号)》及相关配套文件的指引下,市场在资源配置中将起决定性作用。

南方电网区域范围内的省间电力交易依托于广州电力交易中心,广州电力交易中心主要负责落实国家“西电东送”战略,落实国家指令性计划、地方政府间框架协议,开展跨区跨省市场化交易,促进省间余缺调剂和清洁能源消纳,逐步推进南方区域市场融合。

根据1.2 节广西与云贵粤可能的电力互济需求,结合跨省区交易市场化改革方向和交易模式的发展分析,广西与云贵粤可能的交易模式如下:

(1)省网之间的网间交易。省网之间的网间交易是在电网企业之间进行的,第1.2节提出的互济需求交易都可以通过电网公司之间进行。

(2)发电企业与省网之间的跨省(区)交易。发电企业与省网之间的跨省(区)交易是发电企业跨省跨区对其他省级电网售电。

(3)发电企业跨省(区)的发电权交易。发电企业跨省(区)的发电权交易是发电企业跨省跨区对其他省级电网内的发电企业进行发电权交易。发电权交易一般指火电和水电的发电权交易。

(4)发电企业与大用户之间的跨省(区)交易。发电企业与大用户之间的跨省(区)交易是发电企业跨省跨区对其他省级电网内的大用户企业售电。

广西与云贵粤可能的互济模式如图2所示。

图2 广西与云贵粤互济模式Fig.2 Electricity trading mode between Guangxi and Yunnan,Guizhou,Guangdong

对于各种交易模式,其实施的交易方式主要有双边协商模式和增量挂牌交易形式。双边协商模式操作方式较为简单,为送受电双方都提供了较大的空间,为市场主体之间的长久合作提供了机会,具有优先成交权,有助于减少市场风险,降低交易成本,促进市场稳定。挂牌交易指市场主体通过电力交易平台,将需求电量或可供电量的数量和价格等信息对外发布邀约,由符合资格要求的另一方提出接受该邀约的申请,经安全校核和相关方确认后形成交易结果。挂牌交易更为灵活,信息也相对更为公开透明,能较好满足电力市场临时性需求。

对于省网之间的网间交易,不确定性是其最大特点,主要采用富余电量增量挂牌交易形式,如果某段时间可以预判电量,也可以采取双边协商方式。对于发电企业与省网之间的跨省(区)交易,如果发电企业有长期售电意向,可以采用双边协商方式,如果仅是临时电能增量的交易,则考虑富余电能增量挂牌方式。对于发电权交易原则上采用双边协商方式进行,实行预交易,无法协商一致的则参加挂牌交易方式。对于发电企业与大用户之间的跨省(区)交易若发电企业与用户之间有长期的购售电意向,则可考虑采用双边协商方式,签订长期协议;若发电企业与用户之间仅是寻求临时电能增量的交易,则考虑采用富余电能增量挂牌交易方式。

3 广西与云贵粤互济电价机制分析

3.1 跨省跨区电能交易价格政策

根据相关跨区跨省电能交易价格政策,对于市场化交易方式,不同类别跨省跨区电能交易的价格构成主要有以下4种形式:

(1)省网之间的网间交易

受端电网的落地电价=送电省交易电价+跨省跨区专项工程输电价格(含线损)。

(2)发电企业与省网之间的跨省(区)交易

受端电网的落地电价=发电企业交易电价+送电省输电价格(含线损)+跨省跨区专项工程输电价格(含线损)。

(3)发电企业跨省(区)的发电权交易

受端发电企业的受端电价=发电企业交易电价+送电省输电价格(含线损)+跨省跨区专项工程输电价格(含线损)。

(4)发电企业与大用户之间的跨省(区)交易

受端企业的购电价=发电企业交易电价+送电省输电价格(含线损)+跨省跨区专项工程输电价格(含线损)+受电省输配电价格(含线损)+受电省政府性基金及附加。

对于双边协商模式与增量挂牌模式,电能交易价格机制基本一致。

3.2 广西与云贵粤互济电价可行性

广西与云贵粤可能的互济需求主要有广西接受云南水电、广西送电贵州和广西送电广东。按照不同的交易模式和交易价格政策,初步分析广西与云贵粤互济的电价可行性,如图2所示。以下涉及到的数据主要参考国家发展改革委公布的各项最新数据。

(1)广西接受云南水电。采用省网之间交易模式和发电企业与省网之间跨省交易模式,按照受端广西平均购电价0.3500 元/kWh 考虑,需要送端云南发电企业的交易电价不高于0.2408元/kWh;采用发电企业跨省(区)的发电权交易,按照广西煤电平均上网电价0.4071 元/kWh 考虑,需要送端云南水电企业的交易电价不高于0.2979元/kWh;采用发电企业与大用户之间的跨省(区)交易,按照广西大用户平均购电价考虑需要送端云南发电企业的交易电价不高于0.3581 元/kWh。目前云南水电平均上网电价为0.1922 元/kWh,从电价角度,广西接受云南电力存在一定的议价空间,具有可行性。

(2)广西送电贵州。采用省网之间交易模式和发电企业与省网之间跨省交易模式,按照受端贵州平均购电价0.3200 元/kWh 考虑,需要送端广西发电企业的交易电价不高于0.1835 元/kWh。目前广西煤电平均上网电价0.4027元/kWh,水电平均上网电价0.2200 元/kWh,从电价上来看,广西向贵州送电与贵州省内供电相比不具备价格优势,仅适用于贵州缺电情况下的电力互济。

表2 广西与云贵粤互济电价可行性Table 2 Electricity price feasibility of Yunnan,Guizhou,Guangdong and Guangxi元/kWh

(3)广西送电广东。采用省网之间交易模式和发电企业与省网之间跨省交易模式,按照受端广东平均购电价0.4700元/kWh考虑,需要送端广西发电企业的交易电价不高于0.3677元/kWh;采用发电企业与大用户之间的跨省(区)交易,按照广东大用户平均购电价考虑需要送端广西发电企业的交易电价不高于0.5515 元/kWh。目前广西煤电平均上网电价0.4027元/kWh,水电平均上网电价0.2200元/kWh,综合平均上网电价0.3230 元/kWh,从电价来看,广东接受广西电力也具有一定的议价空间,存在可行性。

综合上述分析,为充分消纳清洁能源,“十四五”期间广西与云贵粤互济最为可能的互济需求为广西接受云南清洁水电和广西将自身盈余电力送往广东。

3.3 广西与云贵粤互济交易电价机制

广西与云贵粤互济是市场化交易行为,参与市场化交易的主体较多,包括送端发电企业、送端电网公司、超高压输电公司、受端电网公司和受端发电公司。

广西接受云南水电时,云南发电企业将获得售电效益;云南电网公司和超高压输电公司将获得输电效益;受端广西电网公司会相应减少购当地火电企业的电量,因此电网公司会减少一定的购电费;而受端广西地区的发电企业的售电收入也会减少。由于广西购入云南水电后可能造成区内火电厂发电量调减,进而导致火电厂损失,因此为了促进交易顺利落地,保证购入云南水电后广西区内发电企业的利益,需要对区内的火电厂进行合理的补偿。对于广西电网公司而言,只要接受云南的水电价格较低,考虑对发电企业进行补偿后的电价仍低于自身的购电成本,交易也是有盈利的。对于送端云南水电企业而言,为了保证交易能够顺利执行,交易电价也不能过低,否则将影响发电企业的积极性。

对于广西送电广东,为了促进交易的顺利执行,也需要协调好送端广西的交易电价,由于广东是缺电情况下的互济,不会造成广东省内火电电量缩减,因此不需要考虑对广东省的火电进行补偿。

本文为充分消纳清洁能源,基于可能存在的广西与云贵粤互济需求,寻求合理的交易电价机制,通过合理分配参与主体的利益,充分调动各方的积极性,对广西与云贵粤互济的实施提供一定的可行性参考。

3.3.1 补偿火电损失的电价研究

由于购电地区购入区外电力,本地火电发电量减少,消纳清洁能源产生的效益主要来源于少发火电量而节约的火电厂的燃料成本。考虑到减少火电发电量同时又会引起煤耗的增加,会抵消一部分效益,所以整个系统消纳清洁能源产生的效益就是两者之差。

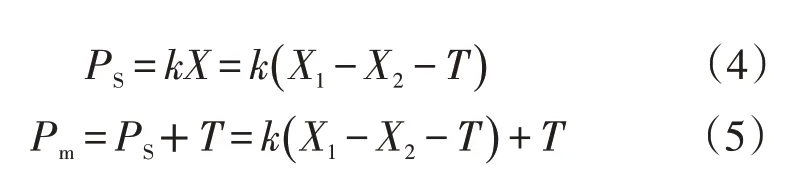

假设X1表示火电厂少发电量折算的单位电量成本的减少(主要是燃料成本的减少);X2表示单位电量煤耗成本的增加,那么不考虑输电费时,系统单位电量新增效益为

考虑送端电网和超高压的输电费用T后,系统消纳清洁能源的效益为

如果考虑火电厂上网电价为P,则火电厂少发单位电量应给予的补偿标准B为

将系统的新增效益在送端发电企业和受端电网公司进行分配,假设效益分配系数为k,则送端水电厂效益(销售电价)PS和受端电网公司购电价Pm分别为

3.3.2 不补偿火电损失的电价研究

如果由于负荷的增加导致临时受入区外电力,不调减本省(区)火电厂发电计划,则不需要对火电厂进行补偿。消纳清洁能源产生的效益由送端水电厂和受端购电省进行分配。系统新增效益为

其他效益分配原则同补偿火电损失情况。

3.3.3 广西接受云南水电电价分析

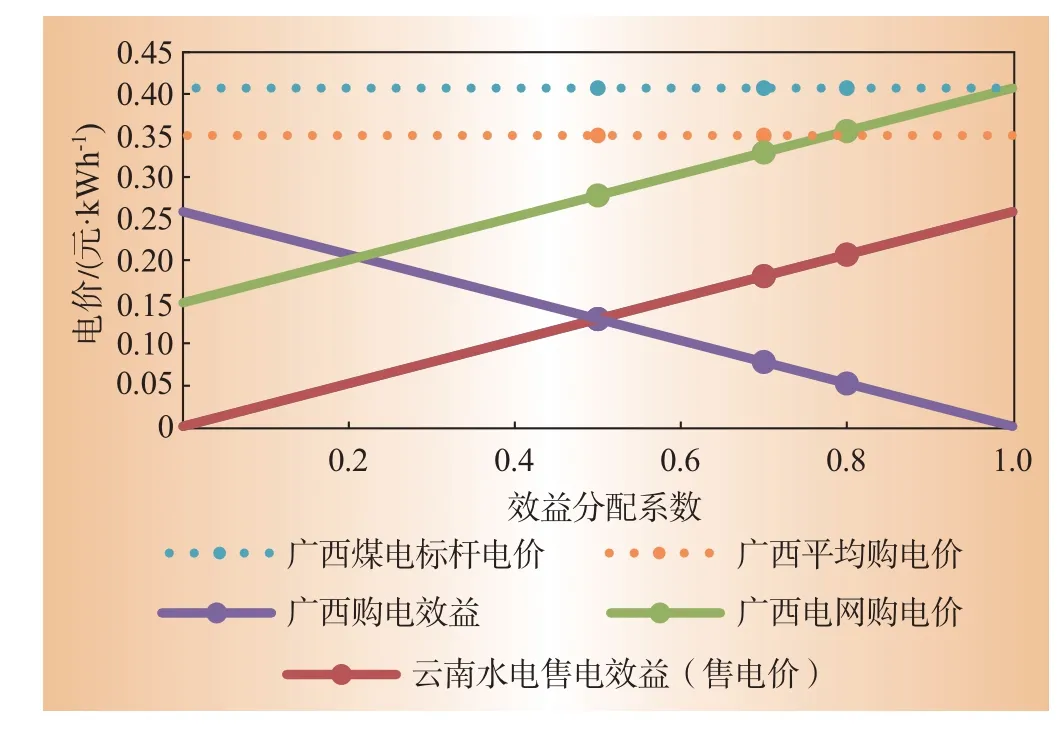

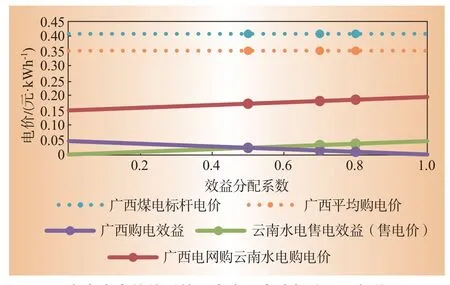

广西煤电标杆上网电价为0.407元/kWh,平均煤价为310 g/kWh。假设吨标准煤单价为600元,那么火电的单位燃料成本约为0.186 元/kWh,其他可变动成本按0.020 元/kWh 考虑,火电厂单位煤耗的上升成本约为0.012 元/kWh,则火电厂少发电量折算的单位电量成本的减少ΔX约为0.194元/kWh,火电厂补偿标准B约为0.213元/kWh。云南电网公司输电价为0.0915元/kWh,云南送广西输电价为0.057元/kWh。考虑火电不补偿和火电补偿后云南水电售电效益(售电价)、广西购电效益和广西电网购云南水电购电价与效益分配系数k的关系如图3和图4所示。

图3 不考虑火电补偿后的云南广西电价与分配系数关系图Fig.3 Relation of electricity price and distribution coefficient in Yunnan and Guangxi without thermal power compensation

图4 考虑火电补偿后的云南广西电价与分配系数关系图Fig.4 Relation of electricity price and distribution coefficient in Yunnan and Guangxi with thermal power compensation

从图3可知,随着效益分配系数k增大,云南水电售电价增大,受端广西购电效益将减少,当效益分配系数超过0.8 时,广西电网公司的购电价将会超过广西的平均购电价,对于广西电网而言,购入云南水电将不再具备价格优势,因此建议效益分配系数不大于0.8。而对于送端云南来说,过小的效益分配系数将会导致送端电源送电积极性不高,2019年丰水期云南水电外送电价为0.11577~0.15783元/kWh,根据实际情况,建议效益分配系数大于0.5。综合分析,广西接受云南水电,建议效益分配系数取值为0.5~0.8。

图4 中考虑火电按照补偿标准进行补偿,为了保证各参与方均获得利益,送端云南水电的售电价最多不超过0.05 元/kWh。目前云南水电平均上网电价0.19220 元/kWh,季节性水电交易电价实际上在2019年丰水期为0.11577~0.15783 元/kWh。可以看到,如果对火电补偿过多,为了保证各交易主体均为受益方,要求送端交易电价过低,交易可能无法实施。如果不考虑火电补偿,从图2可知,云南水电售电价不超过0.25000 元/kWh,基本在合理范围,与实际情况较为符合。因此,在接受云南水电的情况下,建议统筹考虑送受两端效益,对广西区内火电厂进行适当的补偿。

火电补偿电价主要由两方面制约,一是送端云南水电电价不宜过低,二是受端广西考虑补偿火电后,广西电网公司受入电价不宜超过广西的平均购电价。假设送端云南水电交易电价最低为Q1,受端广西平均购电价为Q2,则火电补偿电价应满足式(7)和式(8)要求。

3.3.4 广西送电广东电价分析

广东煤电标杆上网电价为0.4505元/kWh,平均煤价为310 g/kWh。假设吨标准煤单价为600元,那么火电的单位燃料成本约为0.1860元/kWh,其他可变动成本按0.0200元/kWh考虑,火电厂单位煤耗的上升成本约为0.0120元/kWh,则火电厂少发电量折算的单位电量成本的减少ΔX约为0.1940元/kWh,火电厂补偿标准B约为0.2570 元/kWh。广西电网公司输电价为0.0793元/kWh,广西送广东输电价为0.0230元/kWh。由于广西送电广东是广东缺电情况下的互济,不影响广东省内火电发电量,因此不需要考虑对广东火电进行补偿。在该种情况下广西售电效益(售电价)、广东购电效益和广东电网购广西电价与效益分配系数k的关系如图5所示。

图5 不考虑火电补偿后的广西广东电价与分配系数关系图Fig.5 Relation of electricity price and distribution coefficient in Guangxi and Guangdong without thermal power compensation

从图5可知,随着效益分配系数k增大,广西售电价增大,受端广东购电效益将减少,当效益分配系数为1.0时,广东电网公司的购电价接近广东的煤电标杆电价。而对于送端广西来说,过小的效益分配系数将会导致送端电源送电积极性不高,2019年广西区内电源愿意接受的市场化交易电价最低约为0.3元/kWh,结合实际情况,建议效益分配系数大于0.8。综合分析,广西送电广东,建议效益分配系数取值为0.8~1.0。

4 结论

“十四五”期间广西受入乌东德直流后存在一定的电力盈余,云南丰水期也存在一定的弃水,贵州、广东存在一定的电源建设空间。为充分消纳清洁能源,广西与云贵粤主要的互济需求为广西接受云南清洁水电和广西将盈余电力送往广东或贵州消纳。

结合跨省跨区交易改革方向和交易模式,广西与云贵粤的交易模式主要包括省网间的网间交易、发电企业与省网间的跨省(区)交易、发电企业跨省(区)的发电权交易、发电企业与大用户间的跨省(区)交易4种,主要采用双边协商、增量挂牌等交易形式。针对4 种交易模式,结合电力需求和电网特点,对互济的不同交易模式应用场景进行分析。

根据交易模式和电价,广西接受云南水电和广西送电广东存在一定的议价空间,存在可行性,广西电力送入贵州与贵州省内供电相比不具备价格优势。

针对广西接受云南水电和广西送电广东,为了保证市场化交易各参与方共赢,结合实际市场化交易电价情况,给出了各方电价与效益分配系数的关系曲线,对效益分配机制提出建议,其中广西接受云南水电效益分配系数合理区间为0.5~0.8,广西送电广东效益分配系数合理区间为0.8~1.0。对火电补偿价格也提出相应的要求,不宜过高,需低于补偿标准。电价机制的研究为指导广西通过市场化手段实现与云贵粤互济提供了具有实际意义的参考。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

建材发展导向(2022年10期)2022-07-28

建材发展导向(2021年22期)2022-01-18

中国信息化周报(2021年9期)2021-04-25

晚晴(2019年5期)2019-07-08

齐鲁周刊(2017年8期)2017-03-13

能源研究与信息(2016年1期)2016-06-01

中国青年(1983年7期)1983-08-21