关于公立医院全成本系统建设的思考

2022-05-12 03:56黄敬华

质量与市场 2022年8期

■黄敬华

(福建中医药大学附属第三人民医院)

引 言

2021年2月国家卫生健康委印发了《公立医院成本核算规范》,其中对公立医院成本核算的方法、数据准确性提出了新的、更高的要求。全成本系统作为新的核算体系,能够建立完善的医院成本核算机制,并直接把成本结果转化成绩效考核的成本工分,让成本核算真正发挥指导与管理作用。核算体系从HIS、EMR、会计核算、人力资源、物资系统、固定资产等系统采集原始明细数据,同时采用标准“四类三级”分摊方法或医院自定义分摊方法实现科室成本全面、真实、准确的归集和分解,有效反映全院、医疗、科室不同层级的经济指标和成本构成,及时发现成本管控薄弱点,实施针对性的节能降耗增效措施。

1 医院全成本系统

1.1 单位概况

本文研究的公立医院是集预防、医疗、康复和教学、科研为一体的省属公立三甲医院,执行政府会计准则,根据上级部门对全成本核算提出要求,于2021年正式构建和启用全成本系统,搭建对医院的全成本核算。

1.2 组织机构

医院财务科负责成本核算的总牵头,负责全成本系统的建设,包括成本中心的分类、成本分摊的方法选择、成本数据的归集和账务处理等。医院采购科室负责将耗材和资产的费用化数据汇总至财务科,保证数据的准确性,并直接对接临床科室。医院人事部门负责医院科室人员数据的归集、人员成本的归集。医院信息科负责推进全成本系统的实施,对接实施公司推进系统的开发与完善。

1.3 成本类别

直接成本:此类成本的发生与相关临床成本中心直接相关,临床成本中心为此项成本发生的主要受益方。间接成本:无法区分成本中心的相关成本,需要按照院部根据实际需要制定合理的分摊方法来分摊至各成本中心,例如病区的护理成本为多个临床科室共同受益,需要在多个科室进行分摊。

1.4 科室分类

临床科室:直接与病人接触的科室或有创造收入的科室。在医院部分医技科室由于单独核算且创造收入,目前暂时把这类科室也划分为临床科室。医技科室:协助临床科室进行诊断的科室,本身不接收病人,也没有独立收入。医辅科室:主要是消毒供应室、收费处等部门,同样为不收病人且无收入的科室。行政后勤科室:负责医院行政类的相关事务,处理后勤保障事项,例如办公室财务科等。

1.5 成本分摊方法

按业务收入分摊:根据各临床科室的业务收入占总业务收入的比例,进行分摊。主要涉及到的分摊项目,一是直接成本的分摊,由于要进行更细化的成本核算医院需要对临床科室细分为门诊和住院两部分,为了明确这两部分成本的具体发生额,所以按照业务收入的方法将各临床科室的直接成本分成门诊和住院。二是医辅部门,因为工作量法和占用面积比例法对该公立医院实际情况不太适用,因此根据指引选择了业务收入分配法,将收费处、供应室等部门的成本进行分摊。

科室人数分摊法:即根据各临床科室的人数占总人数的比例为基础,进行成本分摊。该公立医院将行政后勤科室的成本按此方案分摊,因行政后勤科室的发生成本很难找到一个变量来锚定和临床科室的关系,科室人数比例较为实际可用。

临床科室开单医技科室执行的比例分配法:即按临床开单的金额比例来分摊医技科室的成本。这个方法该公立医院主要用来分摊各医技科室的相关成本,因为各临床科室实施的项目各有不同,导致其使用到的医技资源差别非常大。若单纯按照业务收入来划分较不科学,如医院的肿瘤科,业务收入占比较大但实际使用到医技科室的资源非常少,主要为药品成本。若按照业务收入的比例进行医技科室成本的分摊,势必造成肿瘤科分摊到大部分的医技科室成本,这显然不合理。因此按照临床开单金额的比例进行分摊,符合收支平衡的原则,较符合实际。

药品收入的比例分摊法:按照各临床科室的药品收入金额为基础进行分摊。主要分摊的是药房与药剂科的成本。

实际占用床日数分摊法:按照临床科室实际占用床日数的比例分摊病区的护理成本。因为医院为病区制,多个临床科室形成一个病区,病区内的护理资源存在一定程度上的共享,因此各个临床科室的护理成本无法精准识别。根据医院的实际,将各病区护理成本按病区集中归集,按照临床科室实际占用床日数的比例,将各病区的护理成本分摊至病区内的临床科室的直接成本中。

1.6 成本分摊流程

首先,归集基础数据,将分摊方案中所需要的数据进行归集,如各科室收入、科室人数、开单收入等,由系统接口链接至全成本系统进行归集和计算。其次,将各科室进行医疗业务支出归集,能够直接计入即直接计入,护理成本分摊计入,在账务上按照上述的科室分类形成部门账,全成本系统从财务系统进行取数计算,此项为各科室直接成本。而后,按照分项逐级分步结转法,将行政后勤成本摊至临床、医技、医辅;其次将医辅类科室成本向临床和医技科室分摊;最后将医技科室的成本向临床科室分摊。形成医疗成本。该项操作在系统内完成,系统已按上述成本分摊方法进行定义,直接成本数据已取数。最后,针对财政项目和科教资金补助形成的固定资产折旧和无形资产摊销进行归集和分摊,分别形成医疗全成本、医院全成本。在上述基础上,通过归集和分摊,计算相应的项目成本、诊次和床日成本、病种成本等。

2 医院全成本系统应用分析

2.1 临床科室绩效评价

目前医院采用的临床科室绩效评价方法有两种,一是用预算执行率来评价临床科室,二是用直接成本结余来评价临床科室。在全成本系统建立以后,尝试以全成本结余的方法来辅助评价各临床科室的工作完成情况。

预算执行率评价法以年初院部对各临床科室下达的收入预算为基础,在年底依据各临床科室的实际完成收入(按开单的收入)来计算执行率,执行率越高评价越好;直接成本结余评价的方法是年底将各科室全年的直接成本发生额以及科室收入发生额做差,得出科室的结余,结余越多则评价越好。

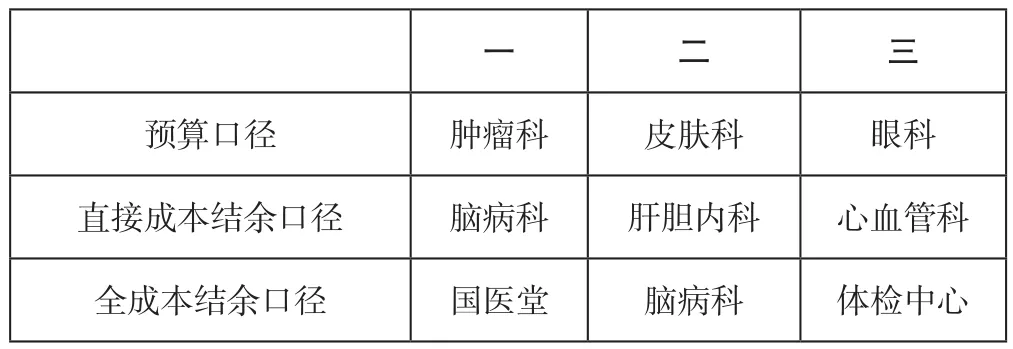

全成本结余评价法以全成本系统分摊计算后得出的医疗成本为基础,用各科室的收入减去医疗成本,得出全成本结余,全成本结余越高则评价越好。在2021年的数据基础下,笔者将三种口径下评价排名前三的科室取出做分析比较,详见表1。

表1 各评价口径下表现最好的科室

由上表可见,在不同口径下,科室的绩效评价反映有较大的差别,主要原因有以下三点:

一是预算口径下,倾向于筛选出总收入体量较大的科室和较小型的科室。因为总收入体量较大,预算收入完成情况较好,执行率自然就高,就如表中的肿瘤科收入体量为全院最高。同时小型科室因为院部对其设置的预算目标一般较好达到,因此这类科室的预算执行率也会比较亮眼,如表中的皮肤科和眼科。

二是直接成本结余口径下,倾向于筛选出全口径结余大的科室,不重视科室的收入结构,同时对医技、医辅、行政的成本无法体现。如表1中的肝胆内科和心血管科收入结构中检查化验收入的占比较大,较不符合目前上级单位对医院的发展要求,但在该口径下却无法控制此要素。

三是全成本结余口径下,倾向于选出医疗服务性收入占比较大的,同时成本控制较优的科室。表1中全成本口径下评价较好的三个科室,都为检查化验收入占比较少,药占比较少的科室。因此这类科室在前期系统进行成本分摊的过程中分摊到的成本较少,从而脱颖而出。综上,将全成本系统用于科室的绩效评价有一定的参考价值,值得进一步推进使用。

2.2 诊次成本、床日成本的评价

诊次成本为临床科室每个门急诊人次所发生的成本。在全成本系统的实施下,诊次成本将会包含每个门急诊人次所发生的全口径成本。科室门诊医疗成本由系统进过分摊后得出,而各科室的门急诊人次则需要从HIS系统建立接口取数,两者相除即可得到结果。

床日成本为临床科室每住院床日所发生的成本,通过全成本系统,能够将医技、医辅、行政的相关成本合理分摊至每床日中,科室住院医疗成本由系统进过分摊后得出,科室实际住院床日数同样需要从HIS系统取数。

诊次成本和床日成本通过全成本系统进行评价,能够站在全院总成本发生的角度进行分析,便于院部对各个临床科室的成本控制水平有针对性对的进行管控和提升。

3 医院全成本系统的思考

3.1 医院全成本系统的优势

促进业财融合,数据共通。医院使用全成本系统一定程度上能够促进临床科室的业务数据和财务科财务数据的融合,避免业务数据与财务数据不符而导致的决策偏差,同时为之后医疗财务数据互通打下坚实的基础。

提高临床科室评价的合理性,符合医院发展方向。医院使用全成本系统辅助进行临床科室的绩效评价,能够促使临床科室往提高医疗服务收入,降低检查化验收入,降低药占比的方向去思考。同时能够积极发展新技术,提高医疗服务水平,为患者带来福祉,这也是上级部门对公立医院发展的要求。

增强院部决策力,便于领导参考使用。全成本系统是站在整个医院的角度进行处理和分析数据,以往的数据处理往往只局限于各个科室,使得院部在做医院发展决策时不能全盘考虑整个医院的情况。而通过全成本系统,立足于整个医院的成本,让领导使用的数据能够更加全面和直观,一定程度上能够提升医院收支平衡的水平。

3.2 医院全成本系统的不足

各科室成本意识不强,配合度较差。因医院建院时间较短,目前人手仍有空缺。这使得在全成本系统建设的过程中各部门积极性不高,完成时间较长,完成度较差。各临床科室的成本核算专员往往由护士兼职,无法全力配合系统的实施。

各系统互通有一定难度,取数困难。医院临床收入端使用的系统是Y公司提供,财务、资产系统是N公司提供。由于全成本系统属于N公司,所以在财务系统和资产系统方面的取数一般能够取的准确、快速。而涉及到Y公司的相关系统,如涉及到医疗项目收入、病种收入、人次、床日等数据,需要取数的时候流程非常繁杂。必须先在N公司提交需求,而后需要向Y公司申请一个数据接口方便取数,如果之后数据口径有变,又要重新向Y公司申请接口。但在流程中,往往Y公司不愿意全力配合,造成全成本系统目前部分功能仍无法实现,导致功能的浪费。

财务账面规范性需加强。全成本系统的各科室直接成本来源是取自财务系统部门账,因此财务账面的准确性决定了全成本系统的准确性。实施过程中主要发现两个问题,一是部分医技科室由于历史原因,部门账设置在了临床科室,影响了全成本系统的分摊。二是成本的入账口径没有固定,一旦发生变化会影响之前的分析数据。

3.3 完善医院全成本系统的思考

建立全成本的专门管理机构,如成立全成本管理小组,将各科室负责人组织起来,使得各临床科室在全成本工作的配合度上有所提高,并且能够提高流程的推进效率。

与Y公司签订接口服务合作合同,将提供数据、制作接口费用化,提高Y公司的积极性,使得全成本系统后续功能进一步开发,如项目成本和病种成本可以进一步进行计算分析。

加强财务工作标准化,制定相关制度和准则,明确各项核算科室、核算要求、账务更改的要求,进一步提高财务工作的标准化、共享化。

4 结 语

全成本系统的建设与使用对公立医院的成本核算提出了更高的要求,但通过全成本系统的使用一定程度上能够提高公立医院的成本管理水平,为医院的进一步发展赋予新动能。

猜你喜欢

科学与财富(2020年11期)2020-07-10

商场现代化(2019年8期)2019-07-03

中国管理科学(2019年2期)2019-03-07

电脑知识与技术(2019年33期)2019-01-08

环球时报(2015-12-21)2015-12-21

消费导刊(2014年12期)2015-02-13

创新时代(2014年10期)2014-11-13

领导决策信息(2012年27期)2012-08-30

中国医药导报(2009年15期)2009-06-18