碳配额价值的评估定价研究

——基于非平衡面板数据

2022-05-11 02:12:30钱金波黄西勤

中国资产评估 2022年4期

■钱金波 黄西勤

(国众联资产评估土地房地产估价有限公司,广东深圳 518001)

一、研究背景

随着世界工业经济的发展,温室气体排放猛增导致全球变暖,人类面临的生存环境越来越严峻。在节能降碳政策的驱使下,碳排放权交易逐渐成为各国首推的减排手段。从2013年以深圳为代表的碳排放权交易试点启动,到2021年7月16日全国碳排放权交易市场(以下简称“碳市场”)建立,中国已成为全球覆盖温室气体排放量规模最大的碳交易市场。

国家碳交易市场的建立使得碳排放配额(简称“碳配额”)交易更加频繁,交易价格波动大(特别是月度交易价格)。碳配额交易价值的波动产生的损失,不同产业(控排企业)承受能力不一。开展碳配额价值评估研究,不断提高定价精准度,既能反映碳配额的真实价值,为企业能效提供参考,提升企业减排动力,又能为碳配额交易市场提供价格预期,稳定碳排放权交易市场价格剧烈波动。

(一)国内外研究现状

1.国内研究现状

国内外文献研究主要集中在以碳资产或碳金融为开发对象的项目上,而对这种已经在市场上交易的产品(例如碳配额)研究较少。除了研究对象有差别外,另一个不同主要体现在评估定价方法的选择上。目前评估方法以市场法、收益法、成本法等传统评估方法为主,除传统的评估方法以外,还有影子价格、期权定价及其他定价模型等,但这些评估定价争议较大。

影子价格定价法,国内学者普遍持反对意见:林幼斌[2](2001)和陈敏敏[3]等研究认为为影子价格不能反映真正意义上的价格,它只是为了探究资源的真实价值的一种工具。与影子价格相比,使用期权定价法较多,但也有人对其应用提出了不同的观点:伊静[4](2016)认为我国碳交易市场发育不够充分和完善,样本数据量较小,并且各试点的数据差异性较大,一些模型所须的假设与实际情况并不完全吻合,碳价可能受到其他非市场因素影响,所以在碳排放权评估中用实物期权法使用的普遍性有待商榷。

2.国外研究现状

国外碳交易市场启动较早对碳资产评估和定价方法的研究较早,但是同样的,对市场上交易的产品——碳配额的评估定价涉及较少。国外碳资产评估定价研究的贡献主要表现在研究方法的创新上:Garcia-Martos[5](2013)建立 GARCH 模型探究碳价、电价以及化石能源价格三者之间的关联性;Zhu[6](2013)运用自回归移动平均模型、最小二乘支持向量机和粒子群优化算法进行价值评估等。这些通过建立复杂的定价模型或者多个模型混合的复合模型能大幅度提高碳资产评估定价准确率。

综上所述,对于提高碳资产评估定价准确性和方法的选择上:国内外学者偏向于运用影子工程法、期权法,但该法对模拟环境要求苛刻,与现实碳交易市场情况脱离严重,也失去了传统的评估方法的简洁便利。对于碳资产的评估内容:国内外学者主要集中在成本可核算、未来收益可预期的项目开发上,例如CDM 和CCER 等核证项目;而对于成本为零(目前碳配额免费分配)未来收益不确定的碳资产——碳配额的评估定价几乎没有。本文以市场法间接比较法——回归分析法为基础,建立多种面板回归模型,分析在不同评估策略下最优解,确定碳配额年度和分品种的价值(单价),弥补关于碳配额评估定价的空白区域。

二、数据来源与模型估计

选取深圳排放权交易所2013年6月19日——2021年4月7日共8 403 个碳配额交易数据(包括交易量为0 的数据),碳配额品种为SZA-2013①SZA-2013 表示2013年的碳配额代码,下略。、SZA-2014、SZA-2015、SZA-2016、SZA-2017、SZA-2018、SZA-2019 共7 种产品,组成截面(tradetype)n=7,时间(date)T=2159 的非平衡长面板(T>n)。为减少计算复杂度,借助计量统计软件Stata17 做数据处理分析,主要指标软件统计结果显示(表1)交易价格最低价3 元/吨碳配额,最高价143.99 元/碳配额,交易价均价为31 元/碳配额,碳交易价格波动较大。

表1 主要指标统计

(一)模型建立

为有效去除市场波动(去伪存真),寻找碳配额的真实价值,本文在拟建立面板数据进行回归分析。选择面板数据基于面板优良特性:一是面板数据既有时间又有空间维度的考虑可以很好的解决模型存在的遗漏变量的问题;二是面板数据通常样本容量大(如本文样本容量观测值达到8 403 个),通常具有很高的估计精准度;三是通过计量方法可以有效的去除时间趋势和个体效应,相比于其他统计方法可以很好的通过各种统计检验。

设个体效应面板模型为:

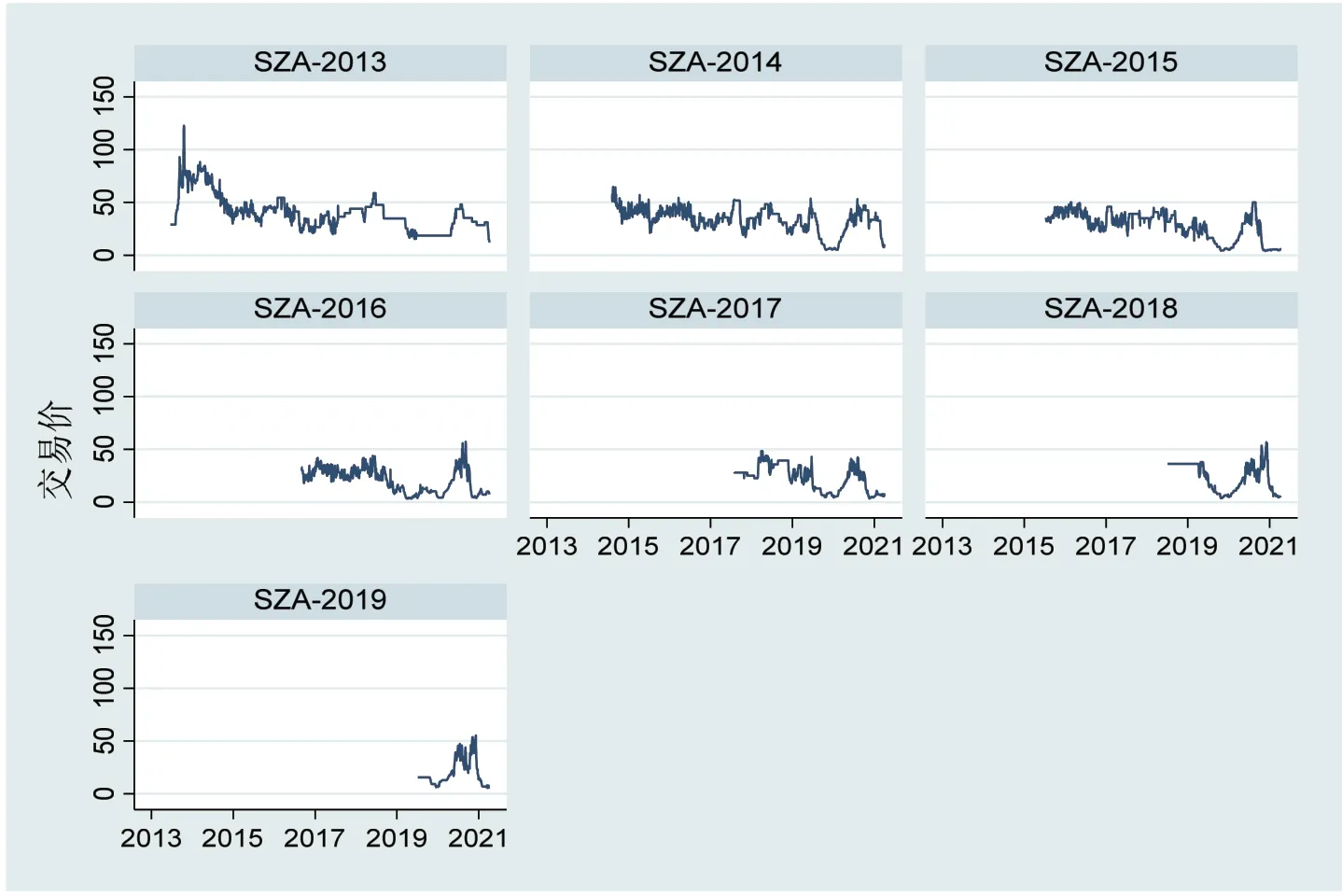

通过个体效应检验和时间趋势图(图3.1)确定式(3.1)为带有时间趋势项的固定效应模型①1)个体效应检验过程省略;2)时间趋势处理:t=date-2013/9/18,生成去除时间趋势t 变量;3)以下模型的建立、检验、预测都考虑时间趋势的影响。:

图3.1 碳配额交易价的时间趋势图

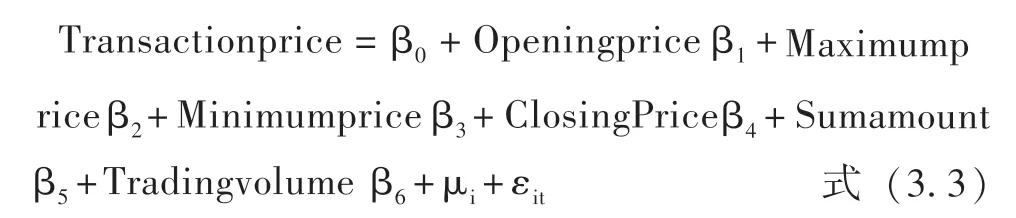

设date 为时间变量,tradetype 为个体变量,交易价格(Transactionprice)为因变量②根据科斯定理及资产评估市场法原则,资产的真实价值更接近于近期交易价,故这里选择碳配额的交易价我研究的因变量。,其他为自变量,则碳配额价值评估定价模型为:

其中Openingprice、Maximumprice、Minimumprice、ClosingPrice、Sumamount、Tradingvolume 分别为开盘价、最高价、最低价、收盘价、交易额和交易量。

(二)模型估计

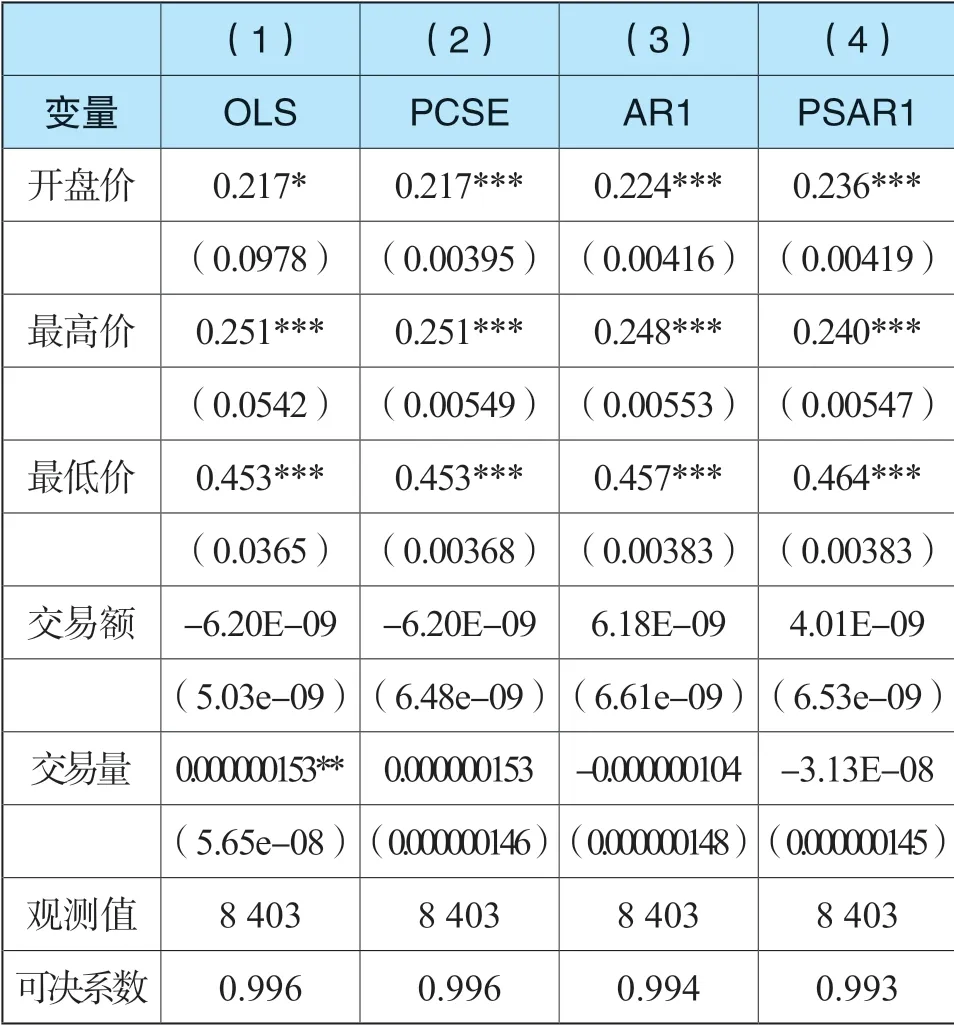

1.FGLS 策略下的碳配额价值估计

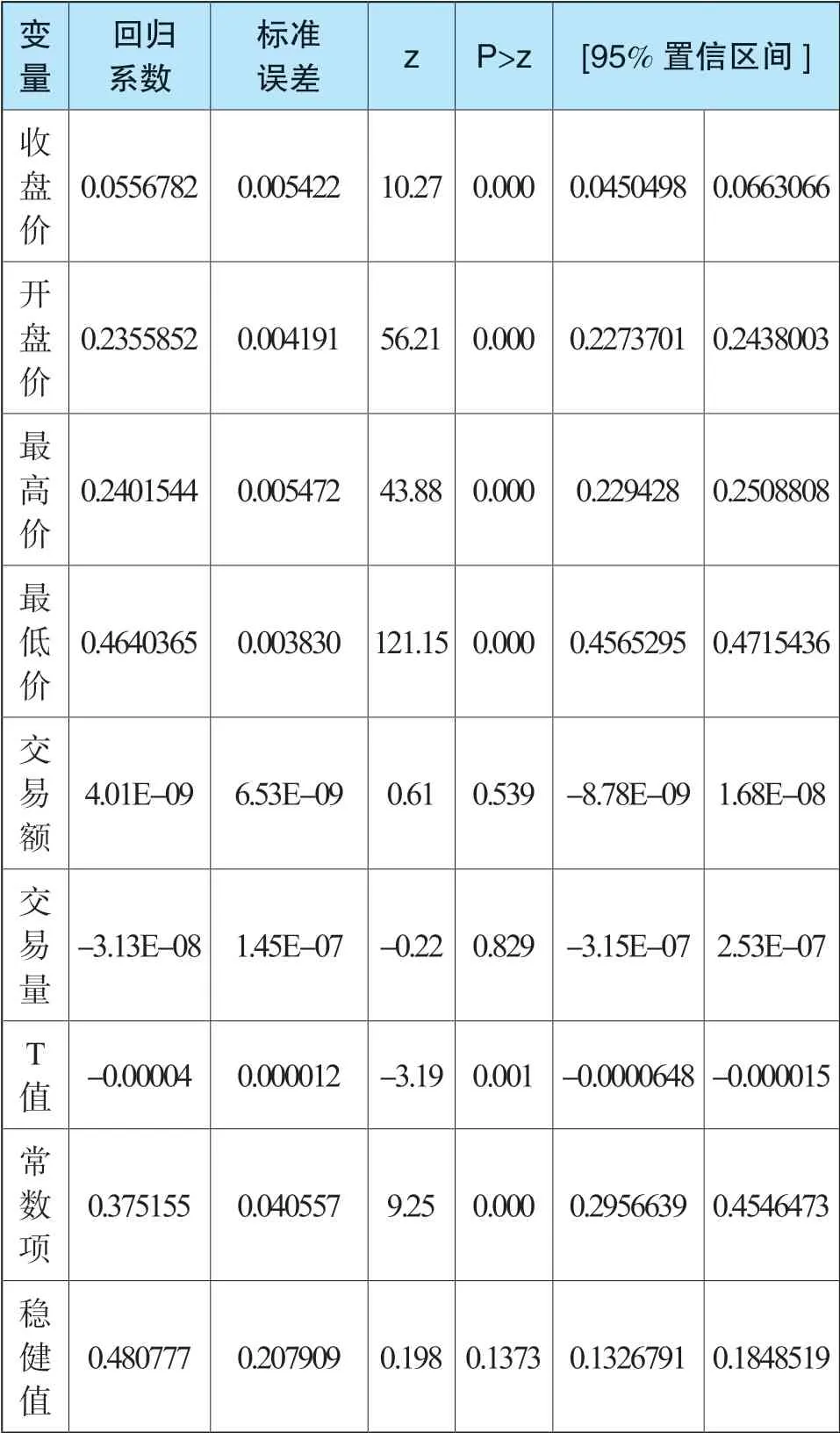

模型(3.3)存在组内自相关,考虑模型中每个面板都有相同的自相关系数情形:假设碳配额的交易价格仅受前一期的影响,所有个体扰动项都服从自回归系数相同的AR(1)过程。

自回归系数相同的AR(1)过程结果(表2)显示,在5%的显著性水平下,收盘价、开盘价、最高价和最低价对碳配额价格的影响显著,交易额和交易量对碳配额价值的影响不明显(没有通过显著性检验)。与自相关系数不同的情形(psar1)相比回归系数(Coef.)和P 值变化不大(表3)。

表2 FGLS 下组内自相关AR 过程回归

表3 FGLS 下组内自相关PSAR 过程回归

2.PCSE 策略下的碳配额价值估计

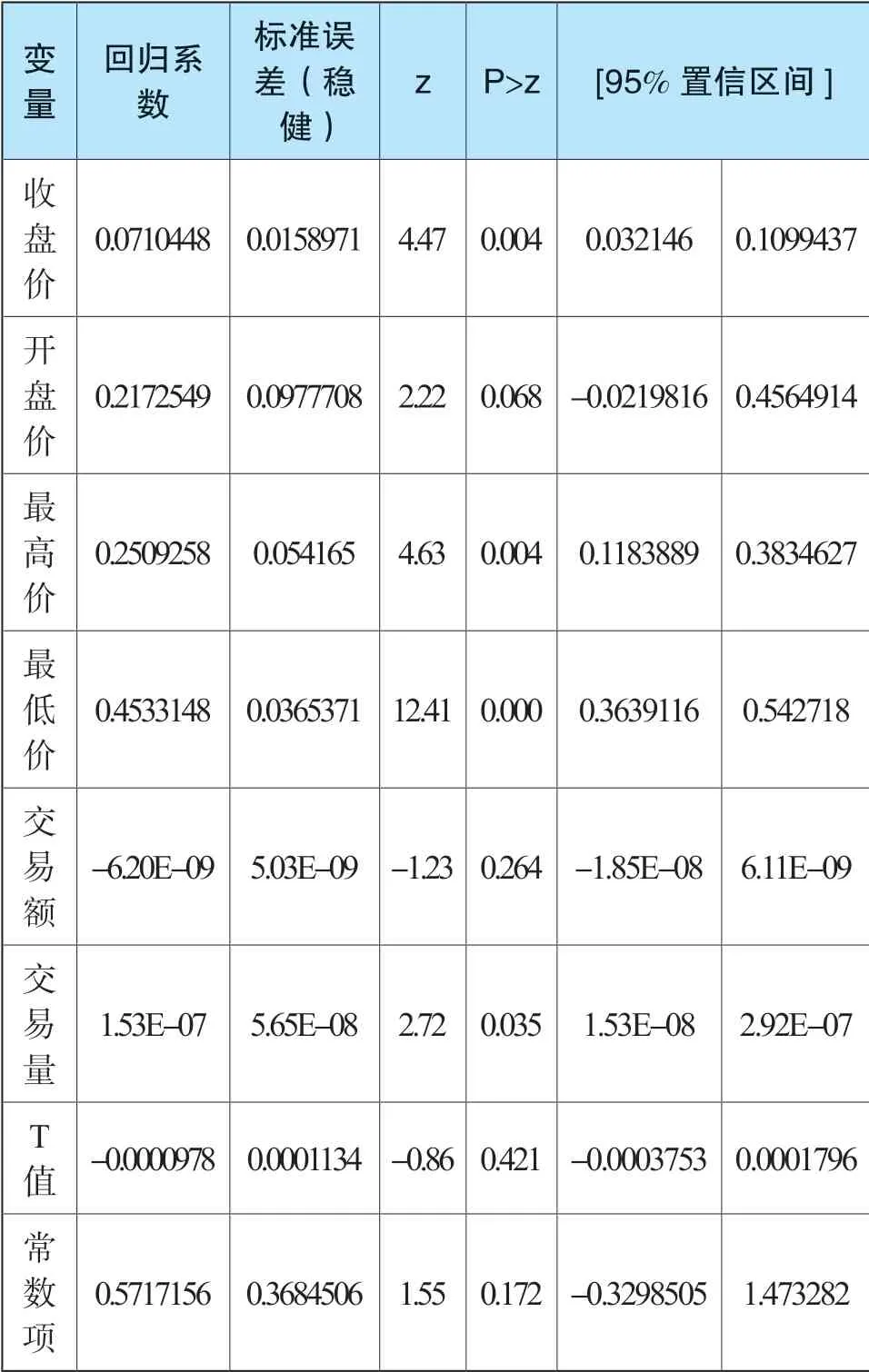

PCSE 估计能很好的解决非平衡面板组间异方差和组间同期相关估计缺陷。PCSE 估计方法:首先用OLS 估计,然后用面板校正标准误PCSE 校正OLS估计因组间异方差或组间同期相关导致的不一致性。

OLS 估计结果(表4)显示,在5%的显著性水平下碳配额的虚拟变量很显著,存在固定效应,也就是说每年的碳配额价值的初始价因该是不同的;交易额和开盘价对碳配额的交易价影响不明显,没有通过显著性水平检验;时间效应t 的p 值高达0.421,不显著,与时间效应检验结果相悖。

表4 OLS 回归估计

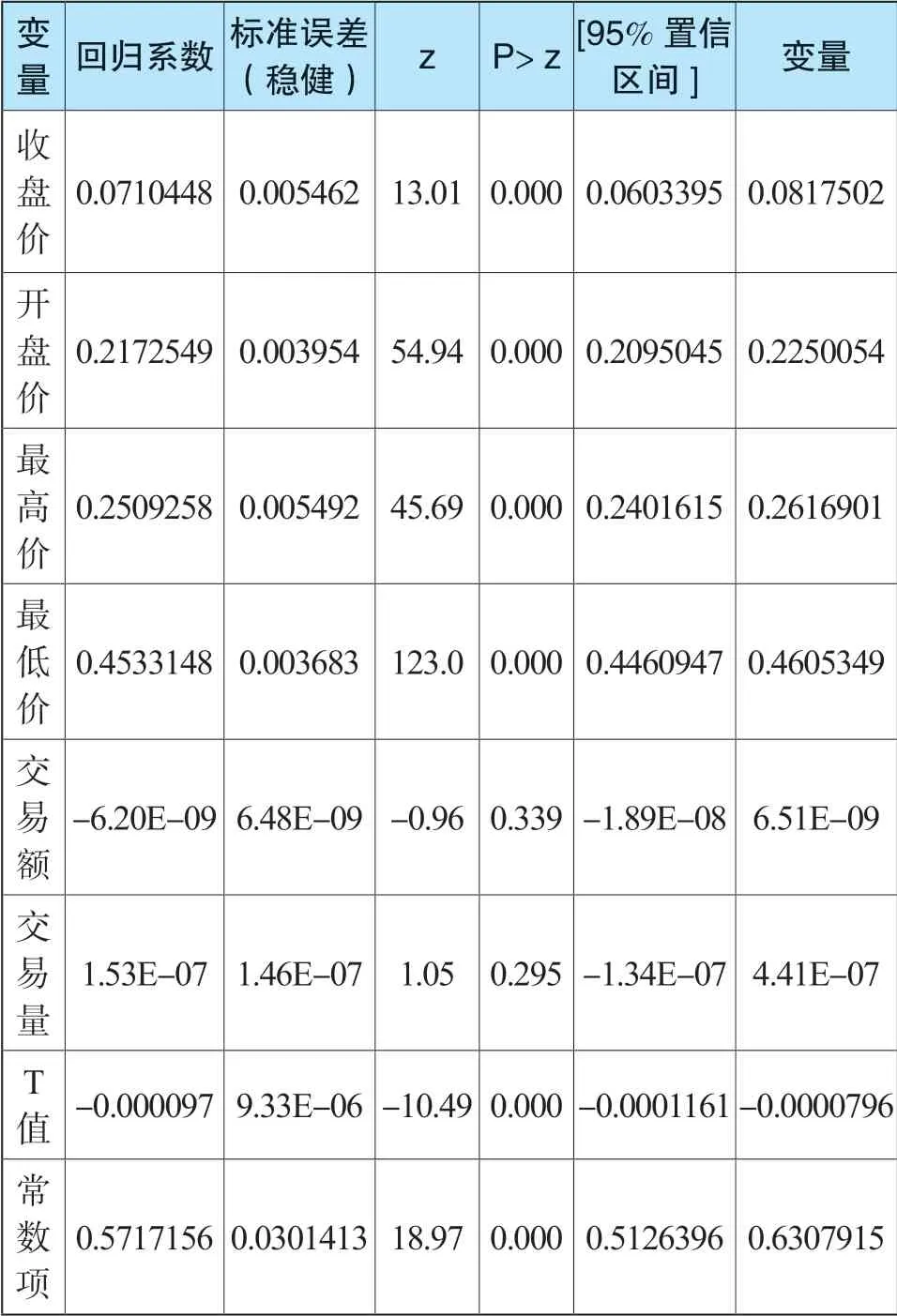

PCSE(表5)与OLS 估计系数完全一样,但PCSE 标准误差小且具有一致性,表现更为稳健。

表5 PCSE 回归估计

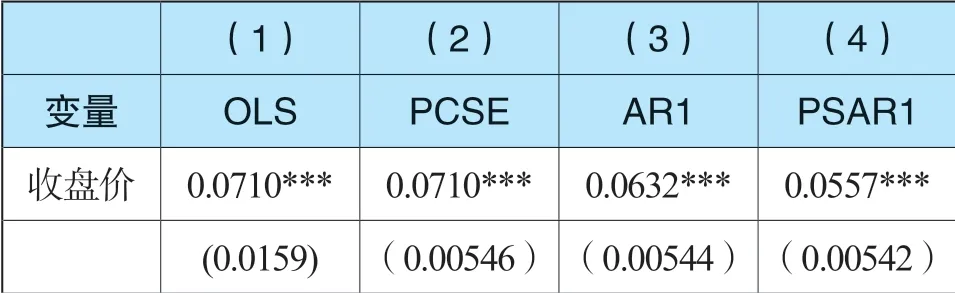

为便于比较,把以上4 种估计的系数、估计值和标准误汇总列表:

表6 估计结果汇总表

续表

通过对比AR1、PSAR1、OLS、PCSE:从估计系数的误差来说,OLS 和PCSE 的标准误差比AR1和PSAR1 小,也就是说OLS 和PCSE 估计的系数更加精准;从模型拟合度来说,OLS 和PCSE 可决系数(R-sq)为0.996,高于AR1、PSAR1 的0.994和0.993,即OLS 和PCSE 模型拟合度更好,更具有解释力;从显著性水平上来说,在5%的显著性水平上,PCSE 有12 个参数通过了显著性水平检验,其他即使显著性水平放宽到10% 也最多只有11 个能通过检验,这表明PCSE 估计极端(即使在1%的显著性水平上)严苛性检验更好;从扰动项问题来说,PCSE 是唯一能解决模型(非平衡性面板)存在的组内异方差、组内自相关和组间同期相关问题的估计方法,AR1、PSAR1、OLS 估计存在不同的缺点。

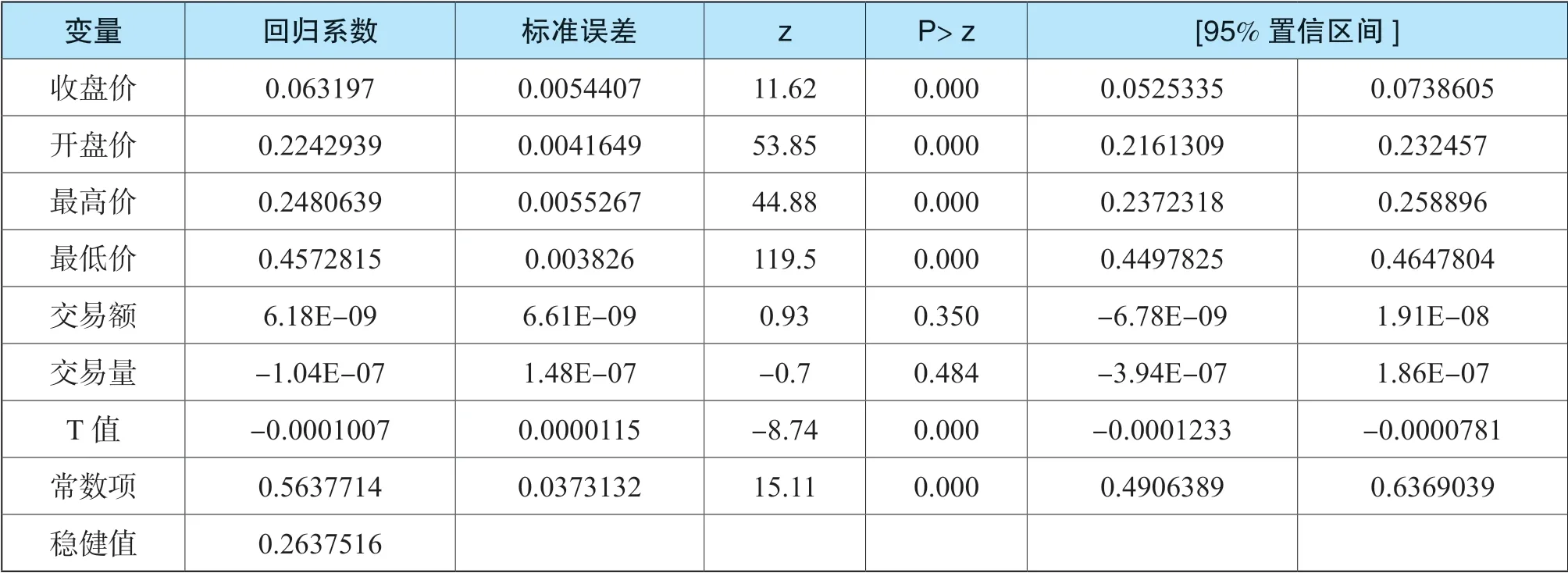

综上所述,模型(3.3)的碳配额价值的最佳估计为PCSE,最佳估计模型回归结果如下:

回归结果表明,碳配额价值受最低价的影响最大,开盘价和最高价次之,影响最低的是收盘价,没有证据表明交易额和交易量对碳配额价值的影响。具体来说:在其他条件不变时,开盘价每提高1 元时,碳配额价值增加0.217 元;最高价每提高1 元时,碳配额价值增加0.251 元;最低价每提高1 元时,碳配额价值可以增加0.453 元;而收盘价每提高1 元时,碳配额价值只能增加0.071 元,交易额和交易量在统计上(没有通过显著性检验)对碳配额价值的影响不明显,即使有影响也非常小(回归系数分别为-6.210-9和1.5310-7)。

三、碳配额定价

根据模型回归结果(式3.4)做碳配额价值定价(动态预测)统计表。定价统计表(表7)能直观的看出碳配额的交易价和定价价值的均值、标准差、最小值、最大值差别极为微小。也从侧面说明了市场法评估碳配额价值参照选择碳配额交易价是合理的。

表7 碳配额动态价值定价统计表

(一)按交易频次评估定价

交易频次①按该交易价交易的次数统计。评估:根据动态预测结果按交易频次的年度数据统计。统计结果(表8)表明评估价与交易价相差不大,碳配额价值总体呈逐年下降趋势,从2013年的61 元/吨下降到2020年25 元/吨。年交易总额和交易总量趋势不明显且年波动较大。截至2021年4月7日,深圳碳交易市场碳配额交易额达到73 747.285262 万元,交易量2 710.7308 万吨。

表8 碳配额价值按频次估计结果汇总表

续表

1.按交易年度评估定价

交易年度评估定价:根据每年实际发生的交易额、交易量统计交易次数②按交易额、交易量大于0 统计。计算得出,也是最符合资产评估的方法之一。碳配额价值年度估计结果(表9)对比碳配额价值频次估计结果发现:年度评估的交易价格、评估价格高于频次评估统计(主要原因在于年度评估中去掉了交易额、交易量为0 的无效数据),年度评估碳配额价值更加准确。表8 和表9反映从2013 到2021年的碳配额价值总体趋势走低,体现的政府的量化宽松政策。

表9 碳配额价值按年度估计结果汇总表

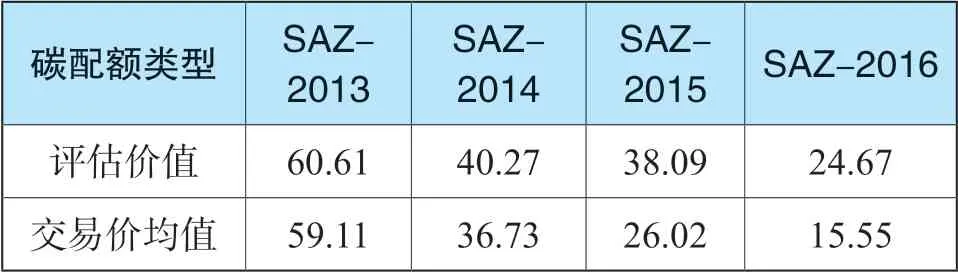

2.按配额品种评估定价

除了按年度统计,本文同样统计出按碳配额品种的资产评估结果。结果(表10)显示SAZ-2013和SAZ-2014 的价值较高,维持在35 元/ 吨以上,SAZ-2016、SAZ-2017 价值较低,价格在25 元/吨以下,其他配额品种价格基本维持在30 元/吨左右。

表10 碳配额价值按品种估计结果汇总表

3.按加权均值评估定价

前面对于配额品种的评估主要以算数平均法来统计(结果见表11)没考虑极端值的影响,实际碳配额价值的评估受大额、大量交易的极端异常值的影响较大,无疑加权平均统计更合理(表12)。

表11 碳配额价值估计结果汇总表(算数平均)

表12 碳配额价值估计结果汇总表(加权平均)

续表

表11 碳配额的评估价值和交易价格基本相等,他们的区别仅仅在标准差和极值(见表7)方面,而表12 碳配额评估价值和交易价格差别较大,因此碳配额交易价格的算数均值可以作为碳配额资产评估操作的简易之法。对比表11 和表12 无论是算数平均还是加权平均对交易价格的影响不大,但对于评估价值的影响巨大(例如SAZ-2013 算术平均评估价格48.01 元/吨,而加权平均评估的价值为60.61 元/吨)。此外,个别品种的评估定价和交易价格均值差别较大,如果简单的运用市场交易价格均值作为评估价值会造成巨大的资产损失,例如表12 加权平均计算的SAZ-2016 交易价格15.55 元/吨,而评估的价值为24.67 元/吨。

四、结论与建议

碳配额评估与定价不同于其他资产,数据可获得性和评估方法有限,对于有大量交易数据的碳配额,采用市场法评估是最有效率的。

对于配额品种评估定价,算数均值法可以作为碳配额资产评估操作的简易之法,但要想精准评估则需要建立面板回归模型,做加权平均统计。相比按交易频次评估定价,年度评估定价更能反映碳配额价值的真实价值,既能去除无效交易数据,也充分反映资产评估对评估基准日的考量。本次对深圳市碳配额的综合定价为35.41 吨/元,也是碳配额交易价格的一个参考值。

对于存在大量交易数据的碳配额评估与定价,建议采用间接比较法做动态定价,碳配额交易价的算数均值可以作为评估的参考对象,但想要获取精确的定价,应通过严苛的计量检验,建立适当的统计模型辅助评估。

碳配额从SAZ-2013年到SAZ-2019年碳配额价值是递减的,这时深圳市碳配额分配方法逐渐偏向于量化宽松政策,对市场交易的活跃性有促进作用。虽然量化宽松政策有助于活跃碳市场,但不利于发挥市场机制在控制温室气体排放、促进绿色低碳技术创新和引导气候投融资等方面的重要作用。建议深圳市碳配额分配的方法根据经济压力大小做动态调整,更好的发挥碳交易市场机制作用。

猜你喜欢

科学养鱼(2023年7期)2023-09-12 10:17:59

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

新疆钢铁(2021年1期)2021-10-14 08:45:42

当代水产(2021年5期)2021-07-21 07:33:08

当代水产(2019年5期)2019-07-25 07:50:52

中国外汇(2019年9期)2019-07-13 05:46:20

模具制造(2019年4期)2019-06-24 03:36:50

会计之友(2017年20期)2017-10-25 16:44:59

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

中国工程咨询(2016年5期)2016-02-14 07:39:38