2021年我国炼焦业运行情况分析

2022-05-11 08:53张大鹏

中国钢铁业 2022年1期

张大鹏

一、炼焦业情况综述

“十三五”期间,我国焦炭主产省(直辖市、自治区)大力实施产业布局优化调整,同时兼顾环境保护、城市功能定位、社会责任、企业诉求等因素,进一步促进产业集中;严格执行国家有关炼焦行业产能置换、退出、淘汰政策,市场规范性进一步增强,竞争趋于理性。“十三五”期间,炼焦行业共化解过剩产能超过5000万吨。

我国焦炭主要消费用户有钢铁、化工、机械、有色等行业。消费量中钢铁行业占比最高,达到88%;化工行业占比8.21%;机械行业占比为1.61%;有色行业占比为1.63%;其他行业消费及损耗占比为0.67%。其中,炼铁消费焦炭量约占钢铁行业焦炭消费量77.3%,占全国焦炭消费量68%。另外,多年来我国焦炭产量一直占世界总产量的67%以上,近5年累计出口焦炭预计3700万吨。

二、焦炭产量情况分析

(一)焦炭单月产量情况及当月日均产量情况

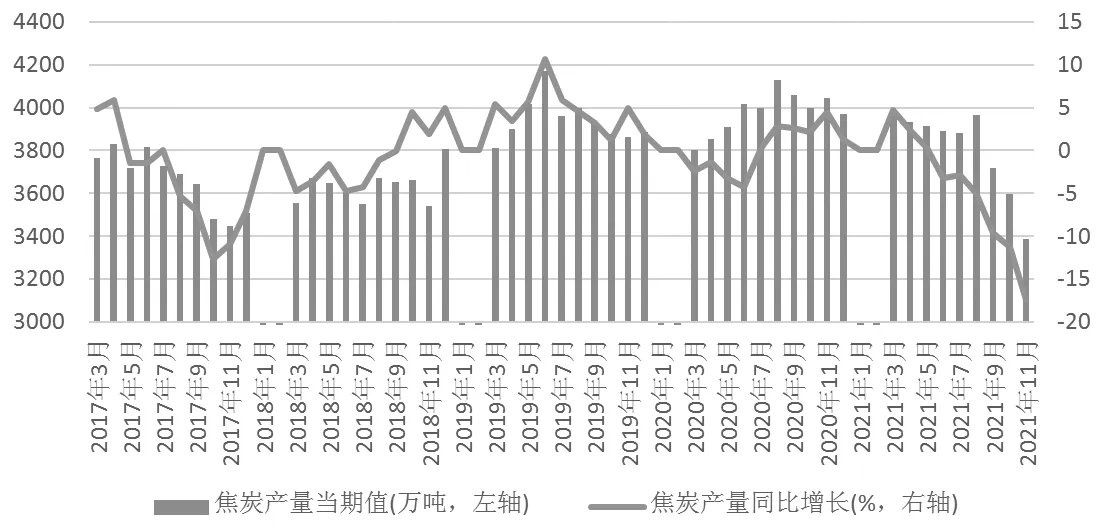

国家统计局发布的近5年焦炭各月产量数据见图1(国家统计局不发布每年1月份的产品产量及同比增减情况,2016年起不再发布2月份的产品产量及同比增减情况),可知2017年、2018年中各月焦炭产量均未超过4000万吨,2019年有2个月(5月、6月)焦炭产量超过400万吨,2020年有6个月(6月-11月)焦炭产量达到或超过4000万吨,2021年只有2个月接近4000万吨,其余均远不足4000万吨。而且2021年9月、10月、11月焦炭产量同比出现了大幅下降,11月份焦炭产量为3385万吨,同比下降17.4%,降幅为历史同期最大值。焦炭产量与生铁产量关联度较高,9月、10月、11月生铁产量较上月分别下降8.87%、3.37%、2.06%,带动同期焦炭产量分别较上月下降6.28%、3.21%、5.59%。总体来看,2021年焦炭产量比前两年将有所下降,且下半年减量 对全年减量贡献最大。

图1 近5年全国各月焦炭产量及同比 万吨,%

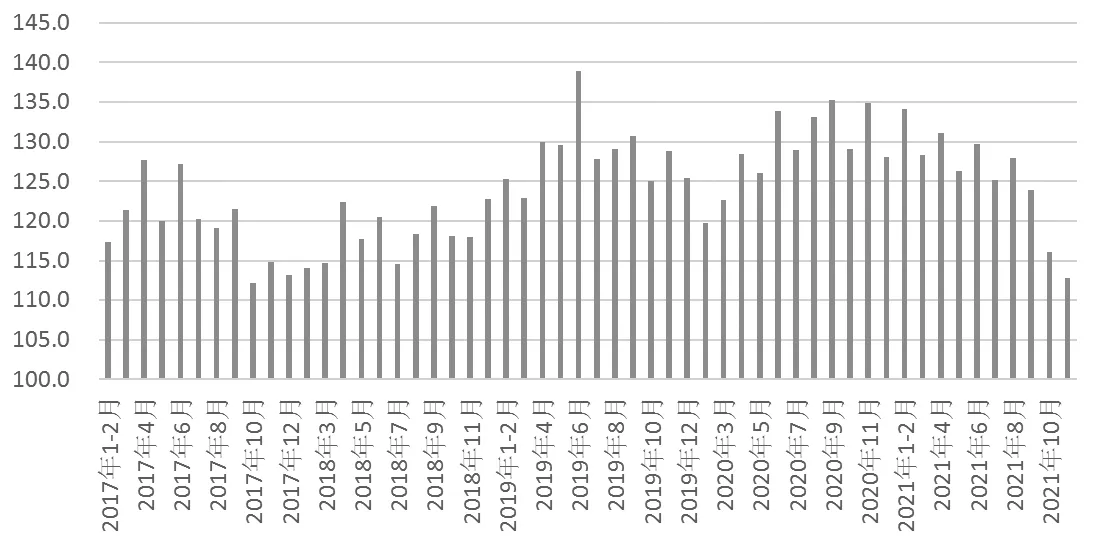

本文对近5年各月焦炭日均产量进行比较,见图2。从日均产量来看,2017年、2018年没有一个月的焦炭平均日产量在130万吨以上;2019年只有6月、9月份焦炭平均日产量在130万吨以上,分别为139.0万吨、130.7万吨;2020年有6月、8月、9月、11月焦炭平均日产量在130万吨以上,分别为133.9万吨、133.2万吨、135.3万吨、134.9万吨;2021年仅有1-2月和4月焦炭平均日产量在130万以上,且下半年以来,产量呈下降趋势。11月焦炭平均日产量为112.8万吨,为近5年最小日产值。

图2 近5年全国各月焦炭日均产量 万吨/日

(二)2021 年焦炭产量与价格分析

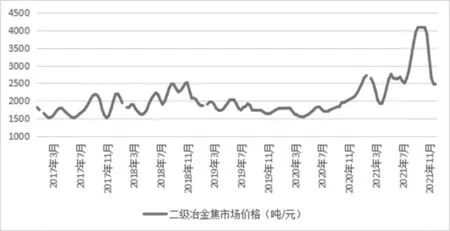

2021年焦炭价格涨跌互现,其中最高涨幅在8月,上涨32.93%,最高跌幅在11月,下跌39.62%。全年焦炭价格基本先抑后扬。总体来说,截止2021年11月,2021年焦炭价格达到5年内最高位,且全年价格均高于前5年的历史同期价格。见图3。

图3 近5年全国二级冶金焦市场价格 吨/元

2020年至今的焦炭行情基本可分为两个阶段:

第一阶段为2020年7月至2021年4月,在经历过了“十三五”去产能后,2020年四季度焦炭供应紧张,库存持续低位,价格持续上涨。2021年2月之后,在交通运输不通畅以及河北地区环保管控下游开工率下降等多重影响下,焦化企业库存回升明显,焦炭下个趋于下降。4月中旬焦炭价格降至1943元/吨,仍是历年同期的高点。

第二个阶段为2021年4月至11月。4-6月,因环保原因,山西、河北等焦炭主要产区当月产量较上月出现下降,两省焦炭产量合计同比减产421.20万吨,而同期全国焦炭产量合计同比减产39.50万吨。两省产量的下降使华北地区5月份焦炭价格环比上涨613.80元/吨,涨幅排名六大地区首位。华北地区焦炭价格上涨间接推高了全国焦炭均价,使5月全国二级冶金焦出厂均价环比上涨了26%。7-9月,焦炭价格年内第二轮上涨,此次价格上涨与焦炭月产量与往年同期相比较低有关。2021年7-9月,全国焦炭月均产量为3855万吨,较上年同期下降5.1%;据对100家大、中、小型焦化企业做抽样调查,2021年7-9月开工率分别为46.7%、66.9%和74.2%,较上年同期分别下降15.6个百分点、8.2个百分点和13.3个百分点。9月中旬后,在双控政策影响下,钢厂产量持续下滑,焦炭供应偏紧的局面有一定改善,焦炭价格进入稳定期。

10月份之后,北方地区全面进入供暖季,煤炭供给不足,价格大幅上涨,对电力供应和冬季供暖产生不利影响。针对电力、煤炭供给压力较大的情况,为保障群众基本生活和经济平稳运行,10月8日召开的国务院常务会议对做好电力和煤炭等供应进行了重点部署。进入11月后,随着煤炭的供应宽松和下游钢铁产量的下降,焦炭价格迅速下跌。2021年11月,焦化企业的日均产量和产能利用率均为近年来最低位。

(三)焦炭月产量增速与生铁月产量增速的相关性分析

焦炭绝大部分应用于高炉炼铁环节,生铁产量的变化直接拉动焦炭生产与供应。本文对近5年各月焦炭产量增速、各月生铁产量增速进行了对比,二者相关系数为71%,属中度正相关。据增速对比图显示,生铁产量增速和焦炭产量增速变化趋势基本相同,但大部分月份生铁产量增速高于焦炭产量增速,2021年之前仅有2017年2个月、2019年5个月生铁产量增速低于焦炭产量增速。2021年7月后,焦炭产量当月同比降幅低于同期生铁产量同比降幅,下游钢厂稳步推进粗钢产量压减措施,同时能耗双控政策加码,生铁产量连续呈同比下降态势,带动焦炭产量下降。见图4。

图4 2017年至2021年全国各月焦炭、生铁产量同比增长率情况 %

(四)各年度1-11 月份焦炭累计产量情况

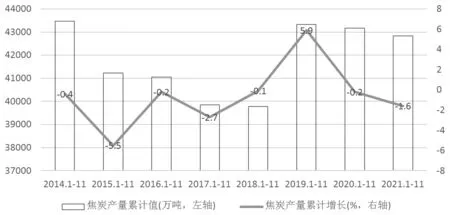

2014年至2018年,连续5年各年度1-11月份焦炭产量同比均为负增长,其中2015年同比降幅高达5.5%,是这5年中的最大降幅。2018年1-11月焦炭产量为39778.7万吨,为近8年来同期产量最低值,与最高年份2014 年1-11月(43474.2万吨)进行名义比较,名义降幅为 8.5%。见图5。

图5 近8年全国各年度1-11月份焦炭累计产量及同比亿吨,%

2019年1-11月焦炭产量为43328.3万吨,同比增长5.90%,扭转了焦炭产量连续5年下降的态势,增速达到报告期内最高值,表明2019年焦炭产量规模已经恢复到历史同期较高水平。2021年1-11月份焦炭累计产量为42839.1万吨。至此,焦炭产量已连续三年保持在4.2亿吨以上。

2017年-2020年生铁产量连续创新高,但焦炭产量却没有创新高,即生铁产量的连年增长没有带动焦炭产量的同步增长,这一方面与高炉冶炼过程中入炉焦比指标出现下降相关,另一方面与焦炭出口量下降相应增加了国内焦炭供应相关。如2019年1-11月份生铁产量为7.39亿吨,同比增长 5.1%。与之相对应,焦炭出口量降至576万吨,较2018年同期下降了33.3%;焦炭进口量达到39.98万吨,较 2018 年同期增长了475%。上述因素较好地保证了国内市场焦炭供应总量的增长,有效支撑了国内生铁产量的增长。

三、焦炭进出口情况分析

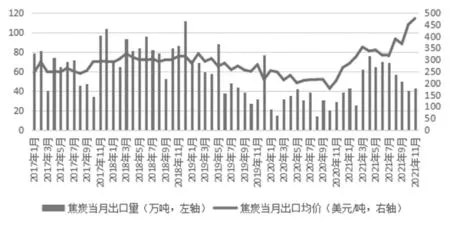

(一)近5 年焦炭单月出口数量及单月出口均价分析

根据焦炭单月出口均价环比增减情况,可将近5年焦炭出口划分为3个阶段,见图6。

图6 近5年全国焦炭单月出口数量及单月出口均价万吨,美元/吨

第一阶段是2018年1月至2019年4月,该阶段的突出特点是焦炭当月出口均价基本在 280 美元/吨上下波动,且没有出现连续多月环比上涨或环比下跌的态势;该阶段各月焦炭出口均价整体高于2014-2016年,处于高位波动,但焦炭出口量没有出现同比大幅增长的态势,甚至个别时段焦炭单月出口量连续多月同比出现下降,如2017年6月至10月,焦炭单月出口量连续5个月同比下降,其中2017年10月的焦炭出口量同比降幅为61%。

第二阶段是2019年5月至2020年10月,该阶段的突出特点是焦炭当月出口均价及出口量均呈波动下降态势。如2019年5月焦炭价格为273.36美元/吨,较4月份下降了31.96美元/吨,环比降幅达10.74%。此后个别月份焦炭出口价格环比虽有小幅回升,但难改总体下降的态势,其中2019年12月份焦炭出口均价215.96美元/吨,较2019年11月下降63.51美元/吨,环比降幅达22.73%,是近7年焦炭出口均价下降量、下降幅度最高的一个月。2020年10月份焦炭出口均价降至177.5美元/吨,是2017年以来的最低值。

第三阶段是2020年11月至报告期末,该阶段的突出特点是焦炭当月出口均价逐渐回升,并达到近年来较高水平。2021年3月份焦炭出口均价上升到354.55美元/吨,达到报告期内阶段性高值。2021年10月份焦炭出口均价477.01美元/吨,创历史新高,为最低点2020年10月的2.69倍。该阶段内焦炭月出口量呈现先涨后降的趋势,尤其是2021年下半年,在出口价格上升的情况下出口量明显下降,即较高的焦炭出口价格并没有带动焦炭出口量的增长。这表明焦炭出口量的多少更多取决于国内焦炭价格与出口均价之间的价差大小,当国内焦炭价格高于焦炭出口均价时,焦炭企业扩大出口的动力会减弱,焦炭出口量通常会下降,反之则会增长。

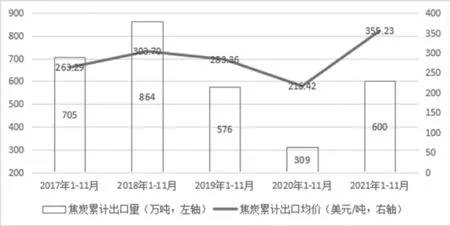

(二)各年度1-11 月份焦炭累计出口情况分析

2018年1-11月份焦炭出口量为864万吨,为报告期内最大值,同比上涨22.5%。2019 年-2020年焦炭出口量、出口均价同步下降,其中2020年1-11月份出口均价降至216.42美元/吨,出口量降至309万吨,为近年来最低值。2021年1-11月份,焦炭累计出口价格大幅上升达355.23美元/吨,为报告期内最高值,出口量也相应上涨为600万吨,略高于2019年同期,达到报告期内中游水平。见图7。

图7 近5年全国各年度1-11月份焦炭累计出口数量及累计出口均价 万吨,美元/吨

(三)焦炭进口情况分析

2014-2017年,各年焦炭进口量虽有增长但均不足1万吨。2018年之后焦炭进口量显著上升,2019年为52.31万吨,2020年为297.97万吨,是报告期内中国焦炭进口量最高的一年。其中,2020年7月我国焦炭进口量为40.90万吨,同比增长663.32%,创历史新高,同期出口量为39.03万吨,进口量首次超过出口量。2021年1-11月份焦炭进口量130.99万吨,全年预计不会超过2020年。近三年焦炭进口量明显高于2017年和2018年,与国内焦炭产量的上升总体趋势相同。进口数量的增长主要由于中国焦炭产量已经接近峰值,但是国内焦炭需求量还在上升,因此为了满足国内需求,中国钢铁企业开始尝试从国外市场获取焦炭。见图8。

图8 近5年全国焦炭累计进口量情况 万吨

从进口来源国看,以史上最高进口量月份2020年7月份为例,当月我国进口量的43%来自于日本,23%来自澳大利亚(上年同期该数字为66.99%),另有11%进口自中国台湾,波兰、韩国、俄罗斯联邦等也有少量资源流入中国。从2020年起,日本取代澳大利亚成为我国焦炭进口量最大的国家。2021年1-11月,我国累计从日本进口焦炭80.53万吨,占焦炭进口总量的61.41%,占比较上年同期上升15.17个百分点。

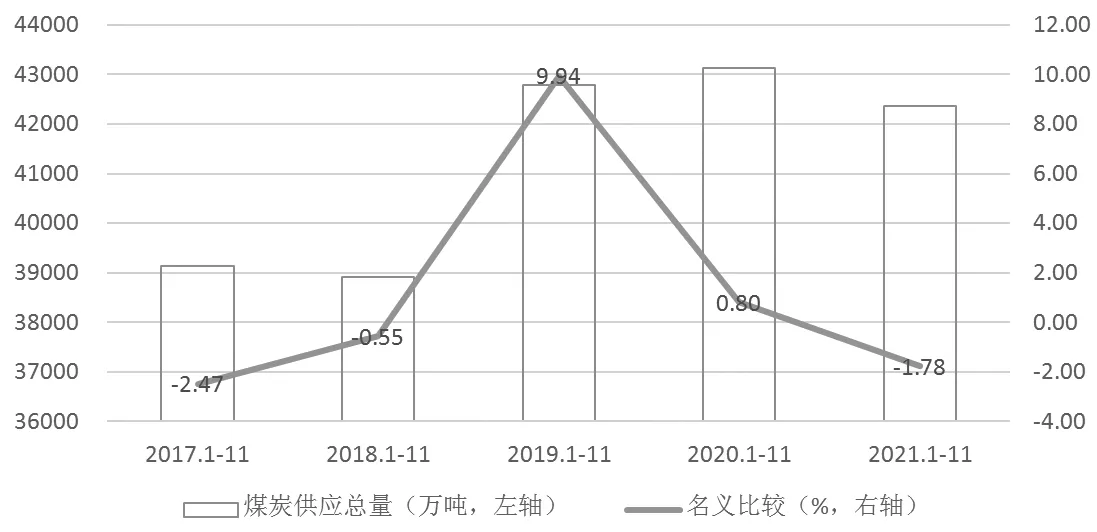

四、焦炭供应总量情况

在不考虑进出口焦炭品种差异、年度统计口径差异的前提下,本文将焦炭净进口量与焦炭产量之和定义为焦炭供应总量。

据图9可知:2017年、2018年焦炭供应总量的小幅下降,主要源于焦炭减产及焦炭出口量的增长,其中2018年1-11月焦炭供应总量降至38922万吨,为近5年同期最低值;2017年1-11月焦炭供应总量的下降主要源于焦炭减产,同期焦炭出口量也在下降;2019年1-11月份焦炭供应总量为42792万吨,较2017年和2018年同期有较大幅度增长,表明连续下降的焦炭消费量在2019年出现了逆转。2020年1-11月焦炭供应总量为43136万吨,为历年来最高值,除当年产量较高外,2020年进口量最大和出口量最小也是重要原因。2021年1-11月焦炭供应总量为42370万吨,同比下降1.78%,下降的原因主要是焦炭减产,同期出口量的上升和进口量的下降也是重要原因。

图9 近5年全国各年度1-11月份焦炭供应总量与名义同比

总体看,我国焦炭产量及消费量已处于峰值区间,呈现动态波动、稳中趋降的态势,个别年度焦炭产量及消费量出现增长亦属于正常现象,但焦炭年度产量及年 度消费量难以再创历史新高;国内焦炭市场不存在供应过剩的问题,亦不存在供应能力短缺的问题,供需之间基本处于动态平衡,但某一时段内焦炭供需关系的错配,会导致焦炭价格的剧烈波动,这是钢铁行业和炼焦行业需要共同规避的风险。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

矿山安全信息(2022年8期)2022-11-25

中国化肥信息(2022年5期)2022-08-30

云南冶金(2022年2期)2022-07-26

中国钢铁业(2022年2期)2022-05-11

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年3期)2021-11-30

矿山安全信息(2021年7期)2021-11-30

商品与质量(2021年7期)2021-11-23

昆钢科技(2021年3期)2021-08-23